中达证券:市场气氛逐渐改善,地产美元债重启发行后认购火爆

本文来自微信公众号“中达固收”。原标题为“【中达固收周报】市场气氛逐渐改善,地产美元债重启发行后认购火爆”。

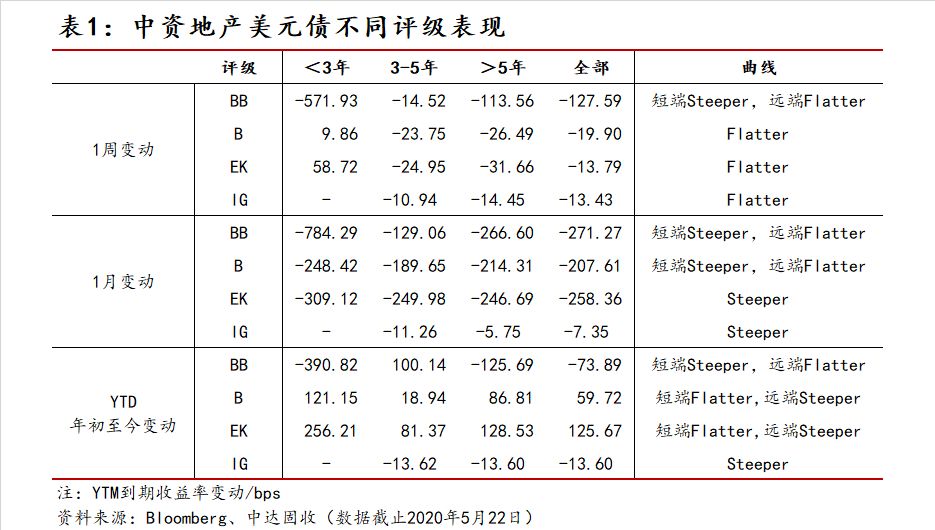

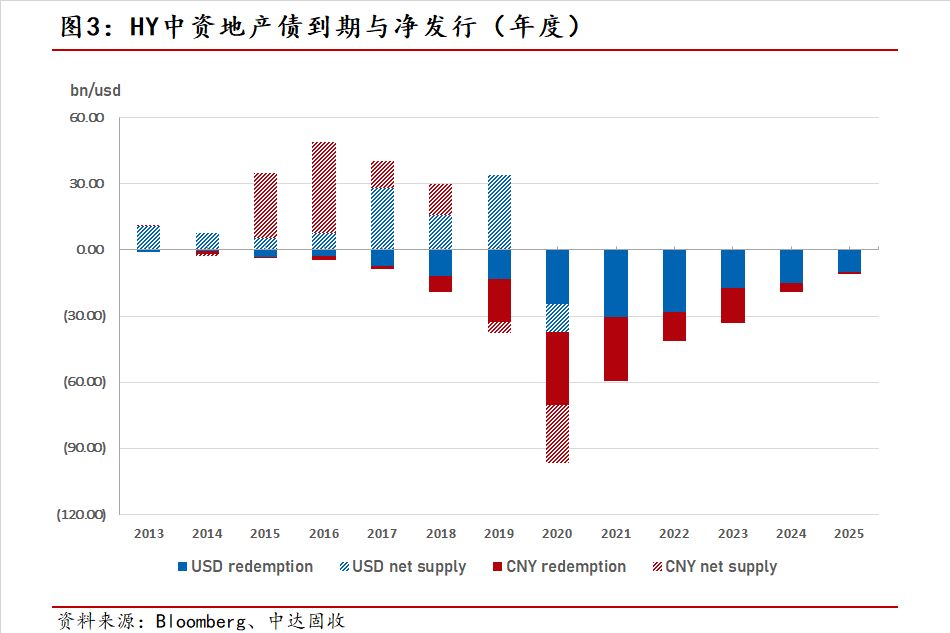

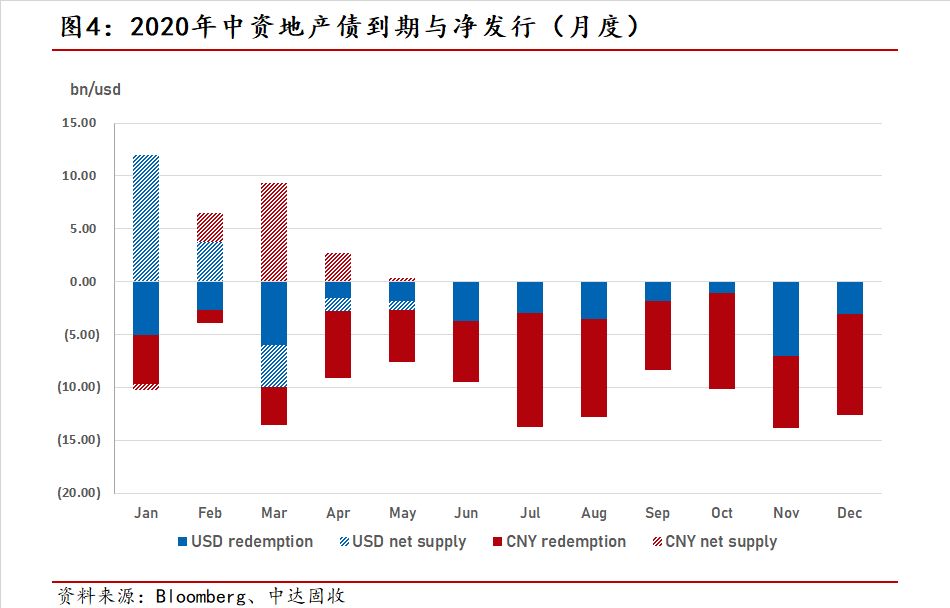

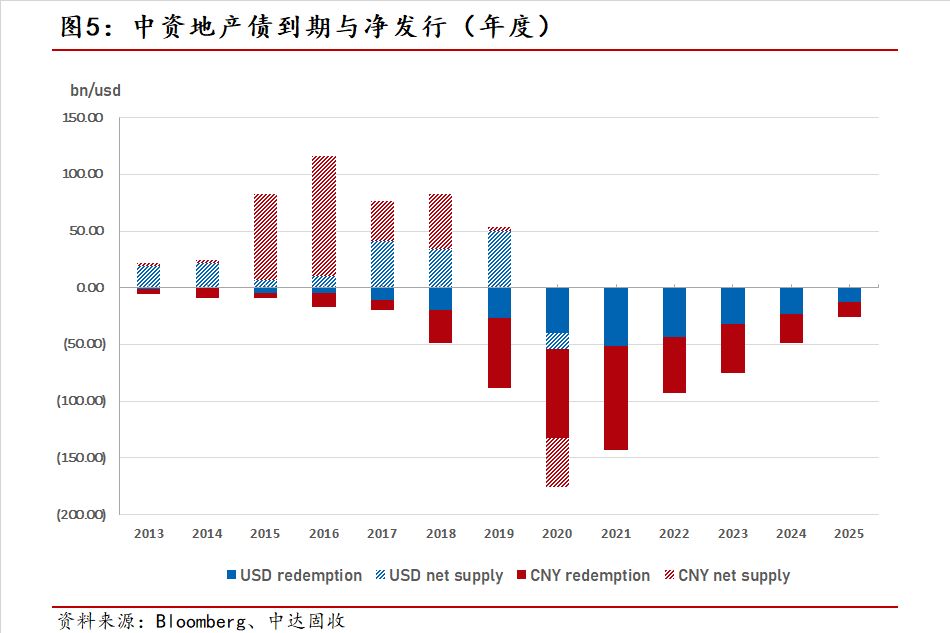

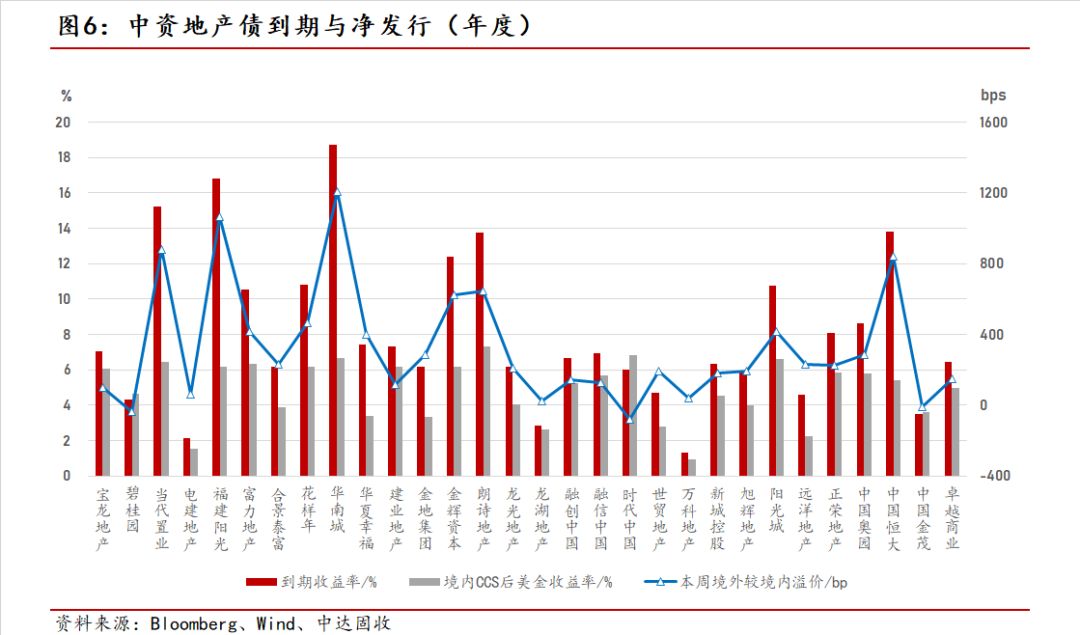

中资地产美元债

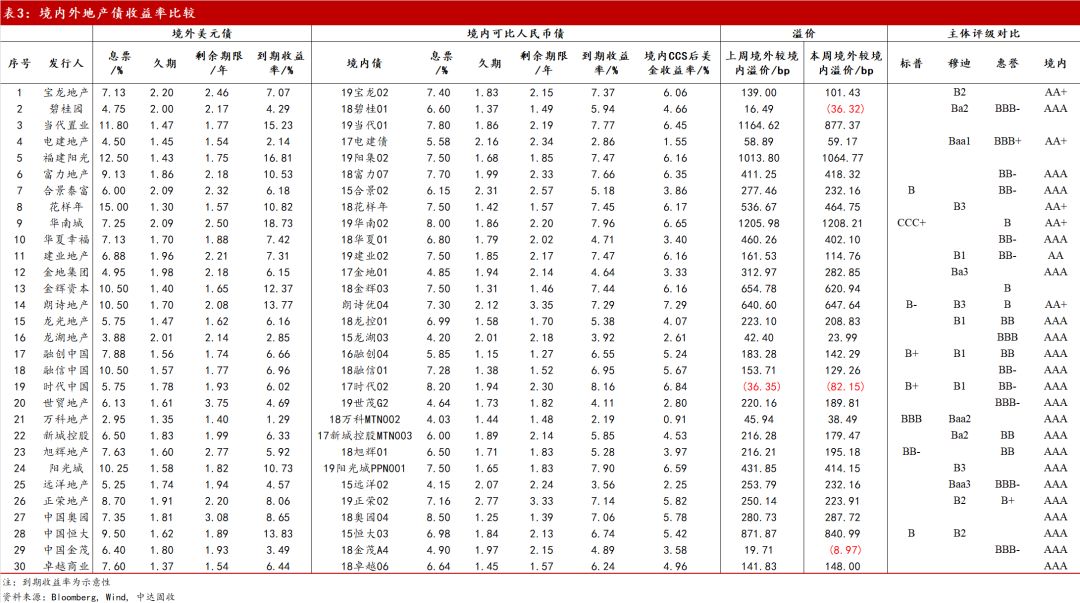

境内外地产价差

境外美元债市

美债收益率涨跌不一,整体上涨。截至周四,2年期美债收益率报0.1653%,周涨2.02bp;5年期美债收益率报0.3383%,周涨3.01bp;10年期美债收益率报0.672%,周涨3.08bp。此外截至5月20日美联储总资产规模增至7.04万亿美元,所持美国国债4.09万亿美元。

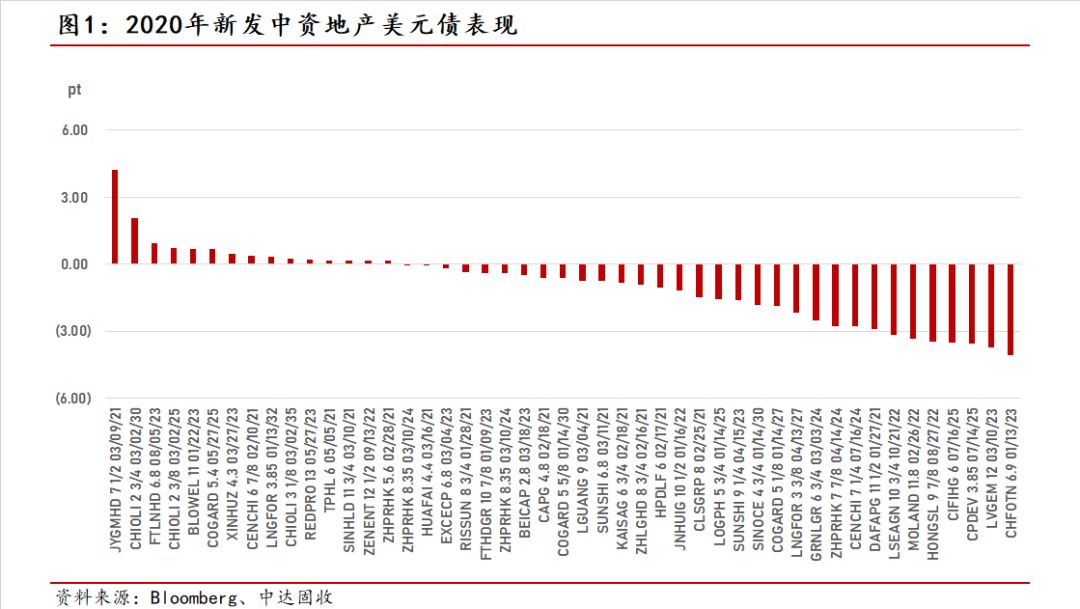

中资美元债一级市场发行火热,有9只债券定价发行,规模总计26.82亿美元,较上周8亿美元大幅上升。其中地产美元债重启发行后需求强劲,碧桂园5.44亿美元债券认购订单近13倍;恒基地产3亿美元债券认购规模超22亿美元;香港置地6亿美元10年期债券认购规模超34亿美元。

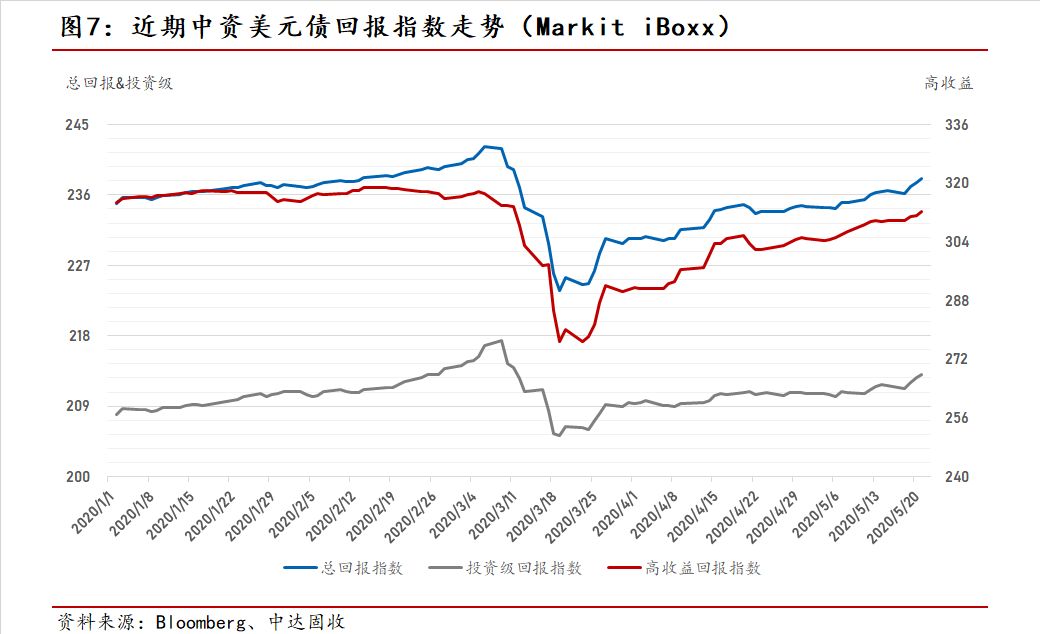

美元债二级市场整体走势稳定。截至周四,中资美元债回报指数(Markit iBoxx)最新价报238.13,周涨0.72%;投资级回报指数最新价报213.31,周涨0.66%;高收益表现更强,回报指数最新价报323.17,周涨0.88%。

离岸投资级市场本周强势上涨,新发受实钱买盘追捧。本周投资级除周一科技板块走宽外呈现一派繁荣,标杆类债券连日收窄5-10bp。城投板块继续维持单边买盘兴趣但成交寥寥,银行浮息券见到强势买盘,SOE名字如中船、中化等也大幅收窄。新发方面,香港置地、恒基兆业在二级市场持续受实钱追捧,首日表现收窄15-25bp。

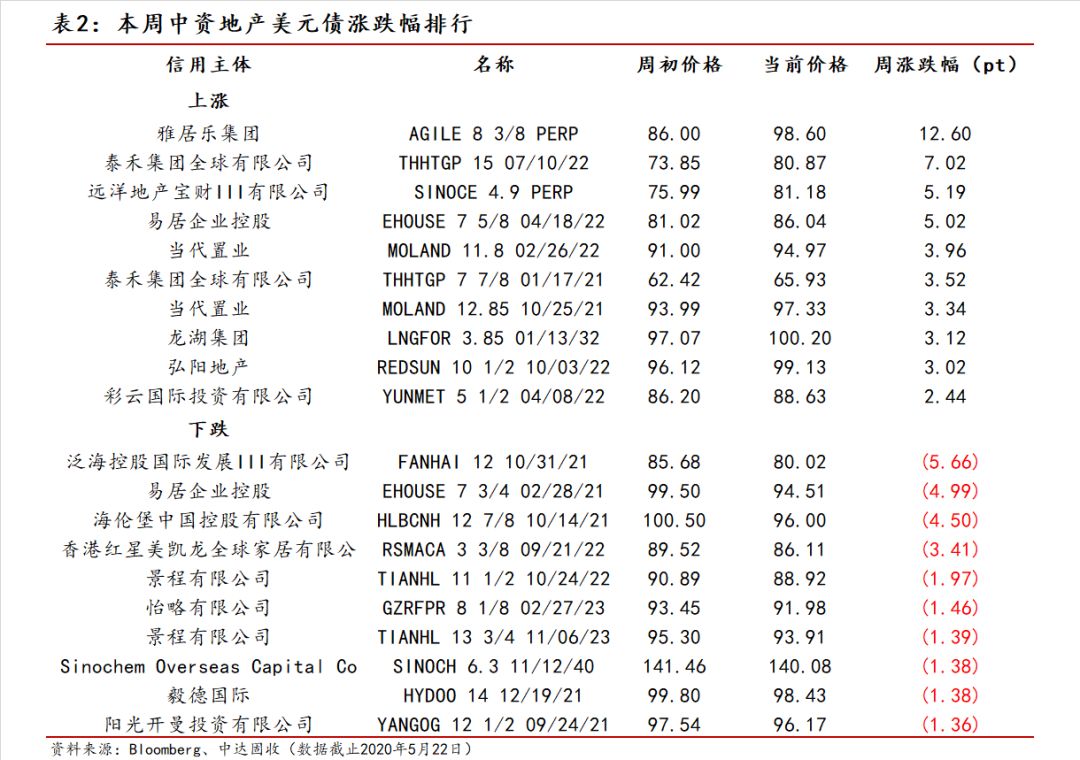

高收益市场先抑后扬,新发活跃带动老券稳健上行。周初高波动性曲线表现不佳,佳兆业、恒大等下行0.5-2pt不等。之后随着碧桂园新发强势簿记建档,带动碧桂园不同年期债券持续上涨,其它标杆类债券也有所回升。周四恒大宣布境内40亿人民币融券融资计划,高波动性曲线继续被推高。

国内债市

央行未进行逆回购操作,因无逆回购到期,本周实现零投放零回笼。下周央行公开市场亦无正回购、逆回购和央票等到期。目前银行间资金供需大体均衡,隔夜回购加权利率仍维持在1%附近。LH提到要创新直达实体经济的货币政策工具,推动利率持续下行,释放利率仍有下调空间的信号,市场对未来资金宽松预期不改。

债市窄幅调整,政策落地利好债市。随着LH开幕,政府工作报告内容中货币政策表态略超预期,现券期货大幅走强。截至周五,国债期货全线大幅收涨,10年期和5年期主力合约均涨超0.6%;银行间现券收益率大幅下行,10年期国债活跃券收益率下行逾8bp再度回到2.60%下方,5年期国债活跃券收益率下行逾10bp。

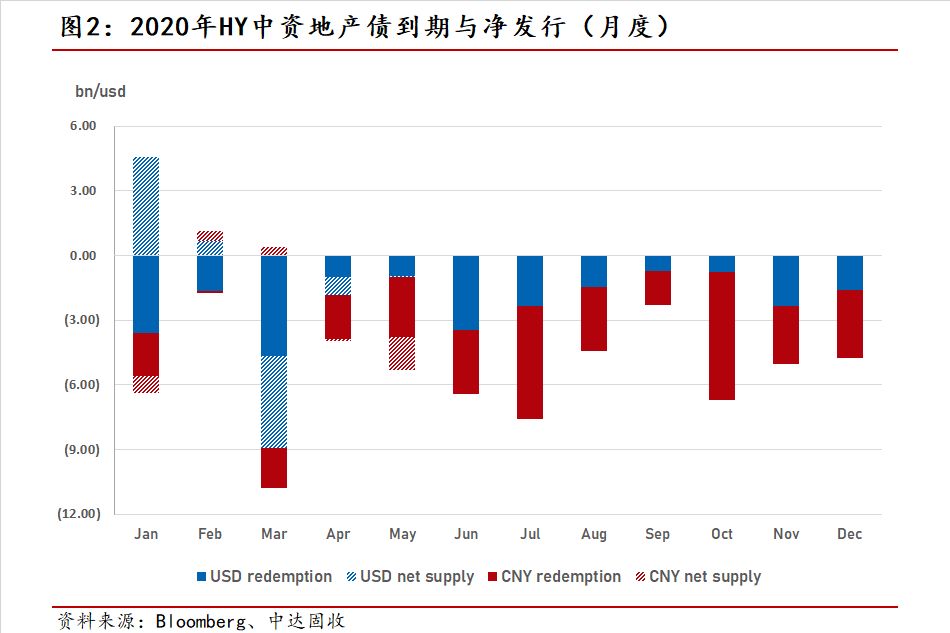

境内一级市场共发行1158只债券,规模总计12535.26亿元,较上周7573.16亿元大幅回升。其中地方政府债券发行133只,规模合计3028.41亿元,较上周增加60%。下周地方债发行计划规模达5829.48亿元,超过地方债周度发行量历史最高纪录。截至目前,5月已发行和计划发行的地方债总额达11152.98亿元,创历史新高。

积极对冲疫情风险,财政政策更加积极有为。周五工作报告出炉,预算赤字按3.6%以上安排,财政赤字规模比此前增加1万亿,同时发行1万亿元抗疫特别国债;此外今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿,进一步释放积极信号,有利稳住经济基本盘。