中达证券:5月龙头房企销售额同比回正,房企及购房者积极态度或将延续

本文来自微信公众号“中达研究”,作者“中达证券研究”,原标题为“【中达研究|点评】单月同比首次回正,累计降幅继续收窄——2020年5月龙头房企销售数据点评”。本文观点仅代表作者观点,不代表久期财经立场。

报告要点

事件描述:

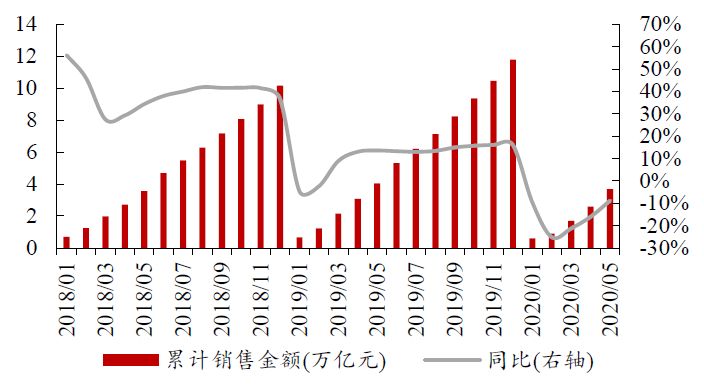

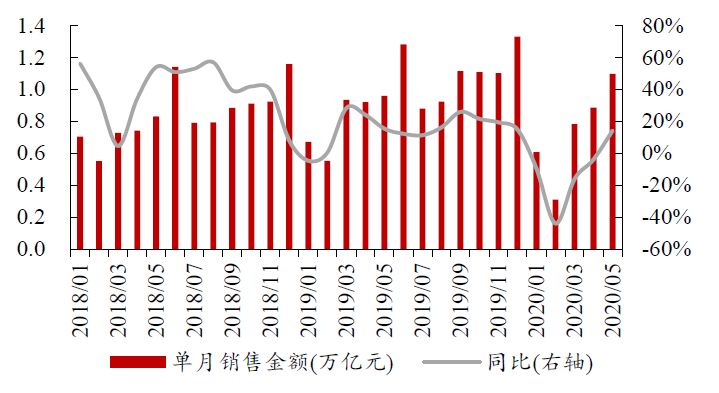

亿翰智库发布2020年5月房企销售情况,累计销售额TOP100房企2020年5月销售情况继续回暖,前5月累计销售金额同比下降8.8%,5月单月销售金额同比上升14.3%。

事件评论:

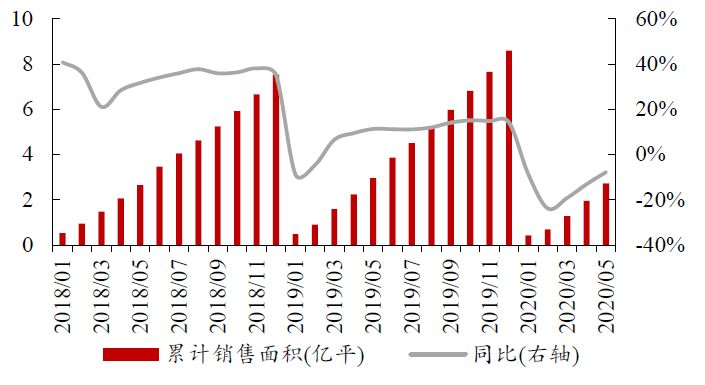

积极推盘叠加需求释放,单月销售额同比提升。2020年1-5月,TOP100房企实现销售额3.69万亿元,同比下降8.8%(2020年前4月为下降16.0%);实现销售面积2.73亿平方米,同比下降7.8%(2020年前4月为下降13.1%)。5月,TOP100房企2020年累计销售额增速继续收窄,单月销售额年内首次实现同比回正。供给方面,各大房企在疫情有所缓解后积极调整施工进度,并在近期辅以较大的推盘力度,共同助力商品房入市。需求方面,重回正轨的生产生活和和持续改善的流动性环境带动了近期购房需求的释放。预计龙头房企销售有望继续回暖,全年或可保持平稳发展。

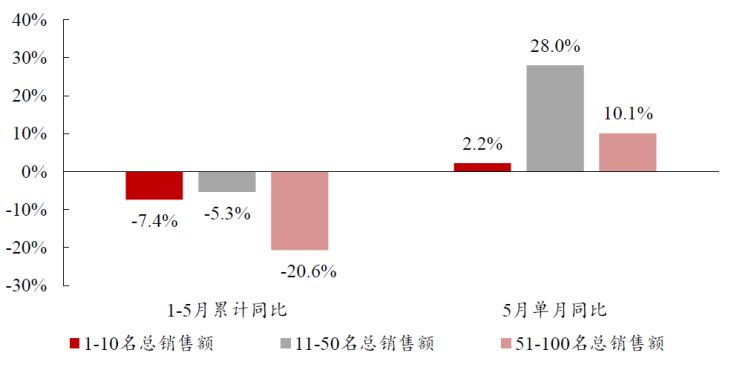

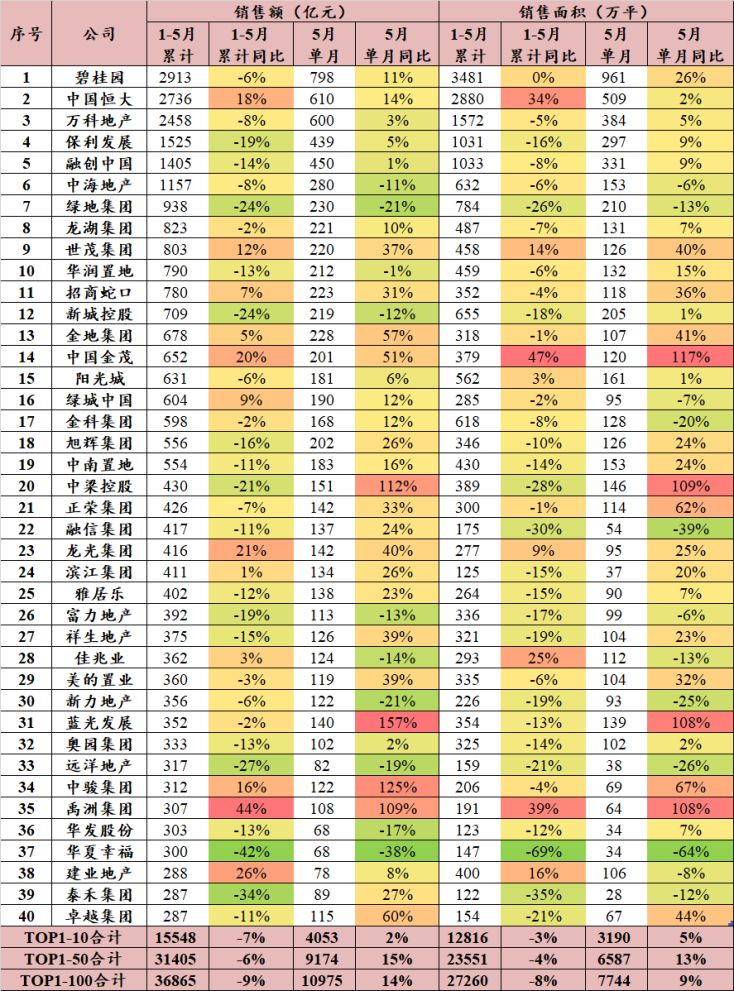

大中型房企累计销售降幅较小,中型房企单月同比增长最快。2020年1-5月累计销售额排名前10及排名11-50的房企累计销售额降幅较小,分别同比下降7.4%和5.3%(前4月分别为下降10.3%和15.8%);累计销售额排名51-100的房企则为同比下降20.6%。5月单月销售表现方面,累计销售额排名11-50的房企同比增长最快,达28.0%(累计销售额排名前10及排名51-100的房企分别为增长2.2%及10.1%)。累计销售额排名前50的房企中,2020年1-5月销售额增速最快的为禹洲集团(+44.4%)、新希望地产(+31.6%)、建发房产(+28.6%)、建业地产(+25.5%)和龙光集团(+20.7%)。

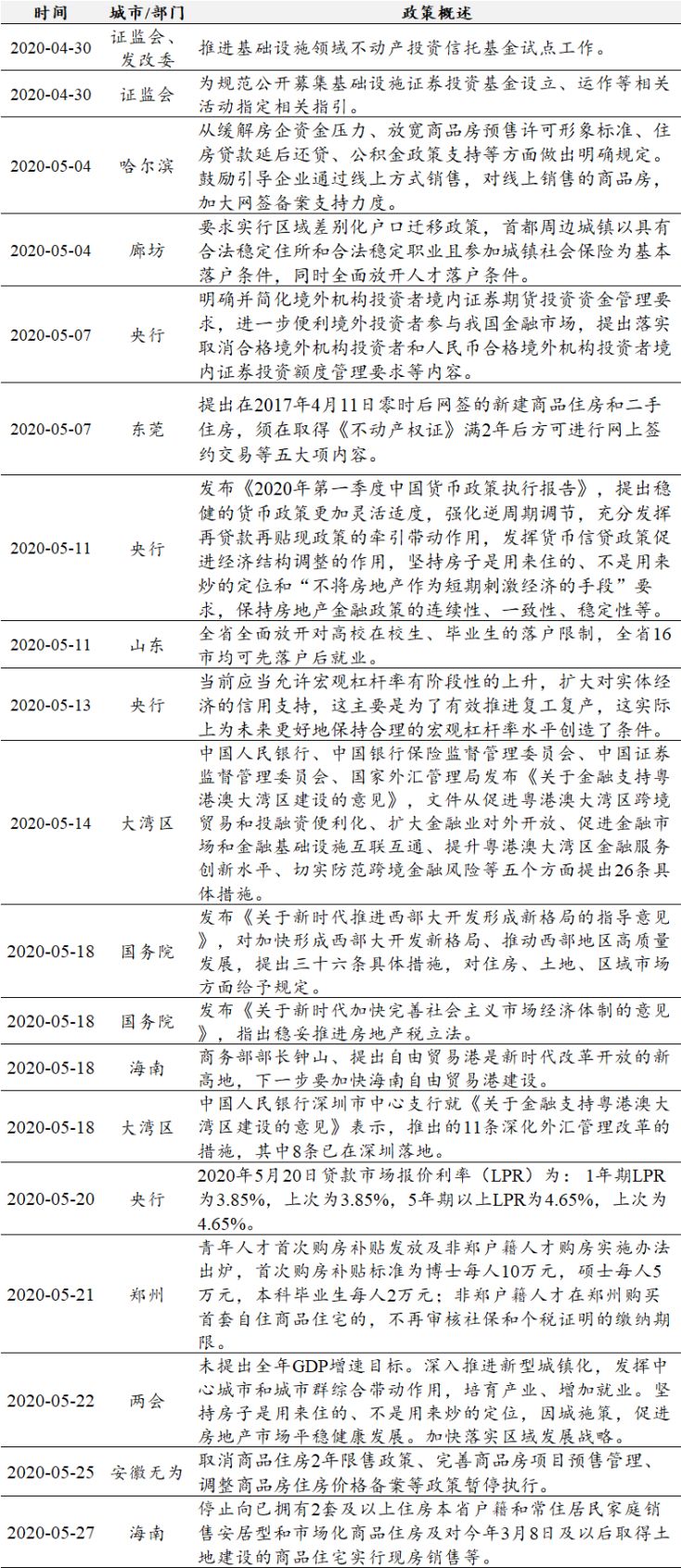

行业基调继续维持平稳,产业发展、人才政策支撑需求。中央层面,今年《政府工作报告》对行业的表述“坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展”延续了平稳的行业基调,更为积极的财政及货币政策有望在一定程度上稳定居民的收入预期,对培育产业和增加就业的强调或将进一步促进经济发展重点区域的人口流动。区域层面,大湾区、西部大开发等地的区域建设迎来更为细化的政策支持,或将带动核心城市群及重点卫星城市的经济发展。地方层面,人才政策持续推进,山东全省全面放开对高校在校生、毕业生的落户限制,郑州青年人才首次购房补贴发放办法出炉;刺激性政策再遭撤回,安徽无为取消商品住房2年限售等政策暂停执行。在平稳的行业基调下,收入预期的改善、区域经济的发展和各地对人才引入的支持将持续对刚性购房需求提供支撑,行业有望实现平稳健康发展。

投资建议:

2020年5月,龙头房企继续加大推盘力度,并持续创新互联网等营销渠道,单月销售额增速年内首次实现同比回正。政策方面,《政府工作报告》延续了平稳的行业基调,并有望在一定程度上稳定居民收入预期、提振重点区域经济发展,从而对中长期需求形成一定支撑。在平稳的政策环境下,房企及购房者较为积极的态度或将有所延续,全年销售有望实现平稳发展。维持行业“强于大市”评级。

报告正文

亿翰智库发布2020年5月房企销售情况,累计销售额TOP100房企2020年5月销售情况继续回暖,前5月累计销售金额同比下降8.8%,5月单月销售金额同比上升14.3%。

积极推盘叠加需求释放,单月销售额同比提升。2020年1-5月,TOP100房企实现销售额3.69万亿元,同比下降8.8%(2020年前4月为下降16.0%);实现销售面积2.73亿平方米,同比下降7.8%(2020年前4月为下降13.1%)。5月,TOP100房企2020年累计销售额增速继续收窄,单月销售额年内首次实现同比回正。供给方面,各大房企在疫情有所缓解后积极调整施工进度,并在近期辅以较大的推盘力度,共同助力商品房入市。需求方面,重回正轨的生产生活和和持续改善的流动性环境带动了近期购房需求的释放。预计龙头房企销售有望继续回暖,全年或可保持平稳发展。

图1:2020年1-5月TOP100房企累计销售额同比下降约8.8%

数据来源:亿翰智库, 中达证券研究

图2:2020年5月TOP100房企单月销售额同比上升约14.3%

数据来源:亿翰智库, 中达证券研究

图3:2020年1-5月TOP100房企累计销售面积同比下降约7.8%

数据来源:亿翰智库, 中达证券研究

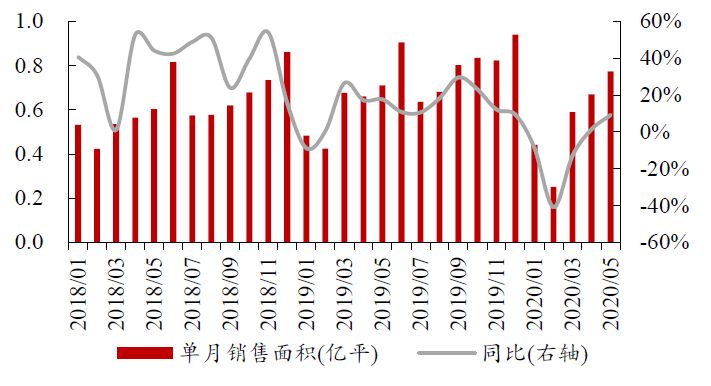

图4:2020年5月TOP100房企单月销售面积同比上升约9.1%

数据来源:亿翰智库, 中达证券研究

大中型房企累计销售降幅较小,中型房企单月同比增长最快。2020年1-5月累计销售额排名前10及排名11-50的房企累计销售额降幅较小,分别同比下降7.4%和5.3%(前4月分别为下降10.3%和15.8%);累计销售额排名51-100的房企则为同比下降20.6%。5月单月销售表现方面,累计销售额排名11-50的房企同比增长最快,达28.0%(累计销售额排名前10及排名51-100的房企分别为增长2.2%及10.1%)。累计销售额排名前50的房企中,2020年1-5月销售额增速最快的为禹洲集团(+44.4%)、新希望地产(+31.6%)、建发房产(+28.6%)、建业地产(+25.5%)和龙光集团(+20.7%)。

图 5:大中型房企累计销售降幅较小,中型房企单月同比增长最快

数据来源:亿翰智库, 中达证券研究

行业基调继续维持平稳,产业发展、人才政策支撑需求。中央层面,今年《政府工作报告》对行业的表述“坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展”延续了平稳的行业基调,更为积极的财政及货币政策有望在一定程度上稳定居民的收入预期,对培育产业和增加就业的强调或将进一步促进经济发展重点区域的人口流动。区域层面,大湾区、西部大开发等地的区域建设迎来更为细化的政策支持,或将带动核心城市群及重点卫星城市的经济发展。地方层面,人才政策持续推进,山东全省全面放开对高校在校生、毕业生的落户限制,郑州青年人才首次购房补贴发放办法出炉;刺激性政策再遭撤回,安徽无为取消商品住房2年限售等政策暂停执行。在平稳的行业基调下,收入预期的改善、区域经济的发展和各地对人才引入的支持将持续对刚性购房需求提供支撑,行业有望实现平稳健康发展。

表 1:5月行业基调维持平稳,公募REITs试点开始推进、利率有望持续下行

数据来源:政府网站,中达证券研究

表 2:2020年5月房企销售情况,禹州集团、建业地产等累计销售金额增速居前

数据来源:亿翰智库, 中达证券研究

投资建议:

2020年5月,龙头房企继续加大推盘力度,并持续创新互联网等营销渠道,单月销售额增速年内首次实现同比回正。政策方面,《政府工作报告》延续了平稳的行业基调,并有望在一定程度上稳定居民收入预期、提振重点区域经济发展,从而对中长期需求形成一定支撑。在平稳的政策环境下,房企及购房者较为积极的态度或将有所延续,全年销售有望实现平稳发展。维持行业“强于大市”评级。

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。