中金:中资美元债一级市场单周发行量回升,二级市场情绪有所走弱

本文来自微信公众号“中金固定收益研究”,作者:张烁文、许艳、于杰,原标题:“【中金固收·信用】新发明显回升,二级情绪有所走弱——中资美元债周报 20200601。”

一级市场

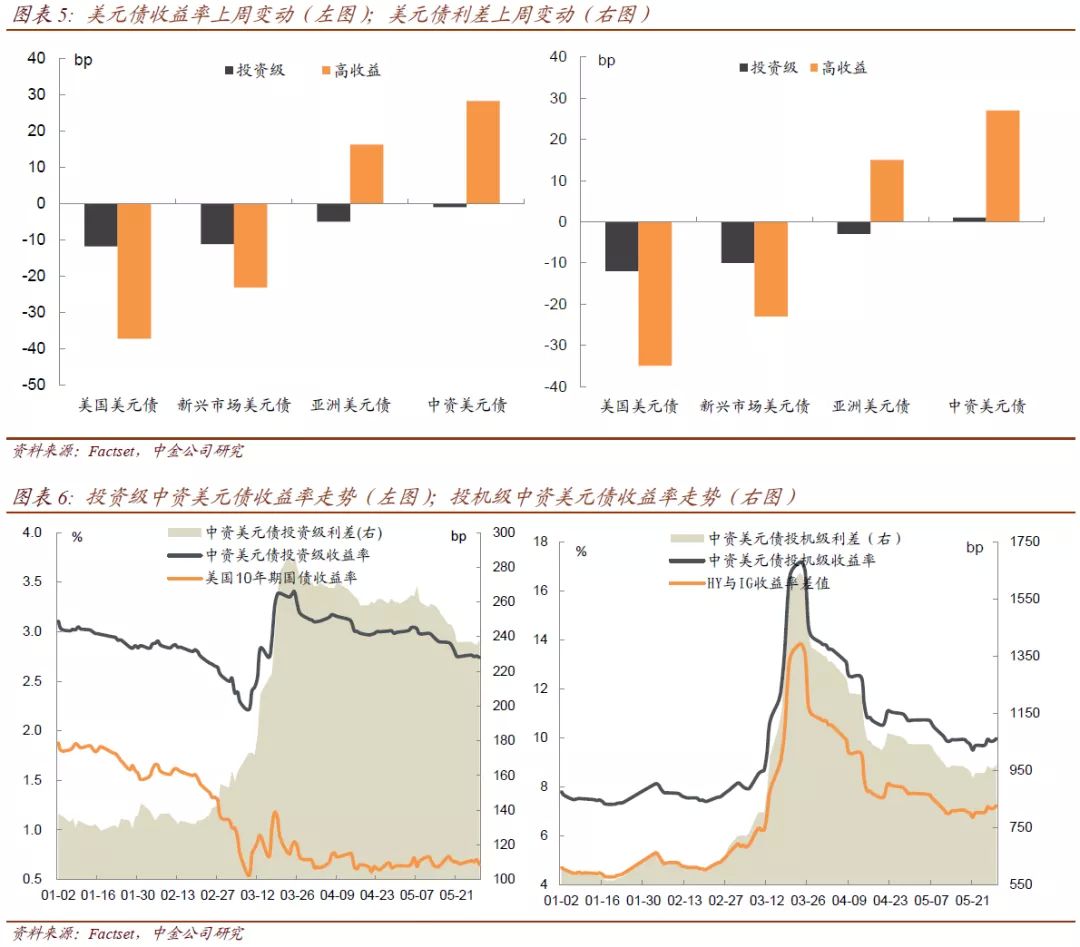

上周中资美元债一级市场新发共计112亿美元,单周发行量明显回升,其中互联网科技、金融、房地产和城投板块发行量分别为67、36和6亿美元,占比分别为60%、32%和5%,为主要发行行业。互联网科技方面,腾讯控股以Reg S/144A方式发行4种中长期限的债券合计60亿美元,包括5.7年期10亿美元债券定价1.812%(T5+145bps)、10年期22.5亿美元债券定价2.393%(T10+170bps)、30年期20亿美元债券定价3.243%(OLB+220bps)、40年期7.5亿美元债券定价3.293%(OLB+185bps),最终发行价较初始价收窄30-55bp,在最终指导价发布时订单量合计超过360亿美元,认购倍数超过6倍,本次腾讯募集资金体量较大且期限整体较长,最长达40年期,但需求依旧强劲。此外,哔哩哔哩也于上周发行7亿美元、2027年到期的可转换优先债券。

金融行业方面,上周金融发行人均为投资级主体。中信证券以担保结构发行2笔美元债总计10亿美元,在指导价发布时2笔债券订单量合计达91亿美元,发行人在最终指导价基础上大幅缩窄55bp和65bp,其中3年期发行价为1.752%(T3+155bps)、5年期发行价为2.029%(T5+170bps),最终订单量缩减至40.5亿美元,但认购倍数仍有4倍,主要投资者为银行。中国平安海外和中航资本同样以担保结构发行6亿美元和4亿美元新债,发行期限均为5年期,发行价分别为2.765%(T5+240bps)和2.607%(T5+225bps),认购倍数分别达6倍和8.75倍。中银航空租赁直接发行7.5亿美元新债,期限3.5年,发行价2.825%(T3+260bps),认购倍数同样达到6倍。山东高速集团则通过维好协议结构,即山东高速金融集团为担保人、山东高速集团作为维好协议和EIPU提供方发行8亿美元363天新债,不同于以往1年以内短债多数债项为无评级,本次山东高速的短债获取了穆迪的短期评级P-3和惠誉的长期评级BBB+,有利于提高发行的流动性,最终指导价发布时新债订单超过32亿美元,不过本次发行共有17家承销商支持,新债订单中承销商订单占据了69%,债券上市后即较发行价下跌并面临抛压。

房地产行业方面,上周地产发行人均为高收益单B主体,共发行3笔高收益地产债。其中,花样年发行3亿美元3NC2年期新债,发行价较初始价收窄40bp至12.1%,认购倍数3.67倍。北京鸿坤伟业增发0.55亿美元2022年到期旧债,发行收益率14.75%,该笔债券包含投资者回售权,可回售日在2021年10月8日。四川蓝光发展定价2.5亿美元、2年期新债,最终发行价为11.5%,目前蓝光发展境外存量美元债均将于1年内到期,与蓝光发展境内最近5月11日发行的一期3年期中票发行利率7.2%相比,境外融资成本较境内仍明显更高。城投行业方面,上周太原国有投资集团有限公司增发1.45亿美元2022年到期旧债,发行价为4.5%,增发后债券本金额增至2亿美元。湘潭城乡建设发展集团有限公司以长沙银行提供SBLC方式发行美元债。

可以看到,近期一级新发明显增加,市场交易也集中于新发交易。总体看上周一级认购情绪浓烈,其中科技和金融类投资级企业获得较大的市场追捧,高收益地产债新发也继续回暖,不过市场需求的分化仍较为明显,对于资质偏弱的公司市场支持力度也偏弱,高收益主体也仍需承担较高的融资成本。此外,值得注意的是,由于近期一级认购较为集中,而二级宏观情绪因中美贸易摩擦影响有所走弱,部分一级定价较窄的主体上市后可能面临回调压力。

二级市场

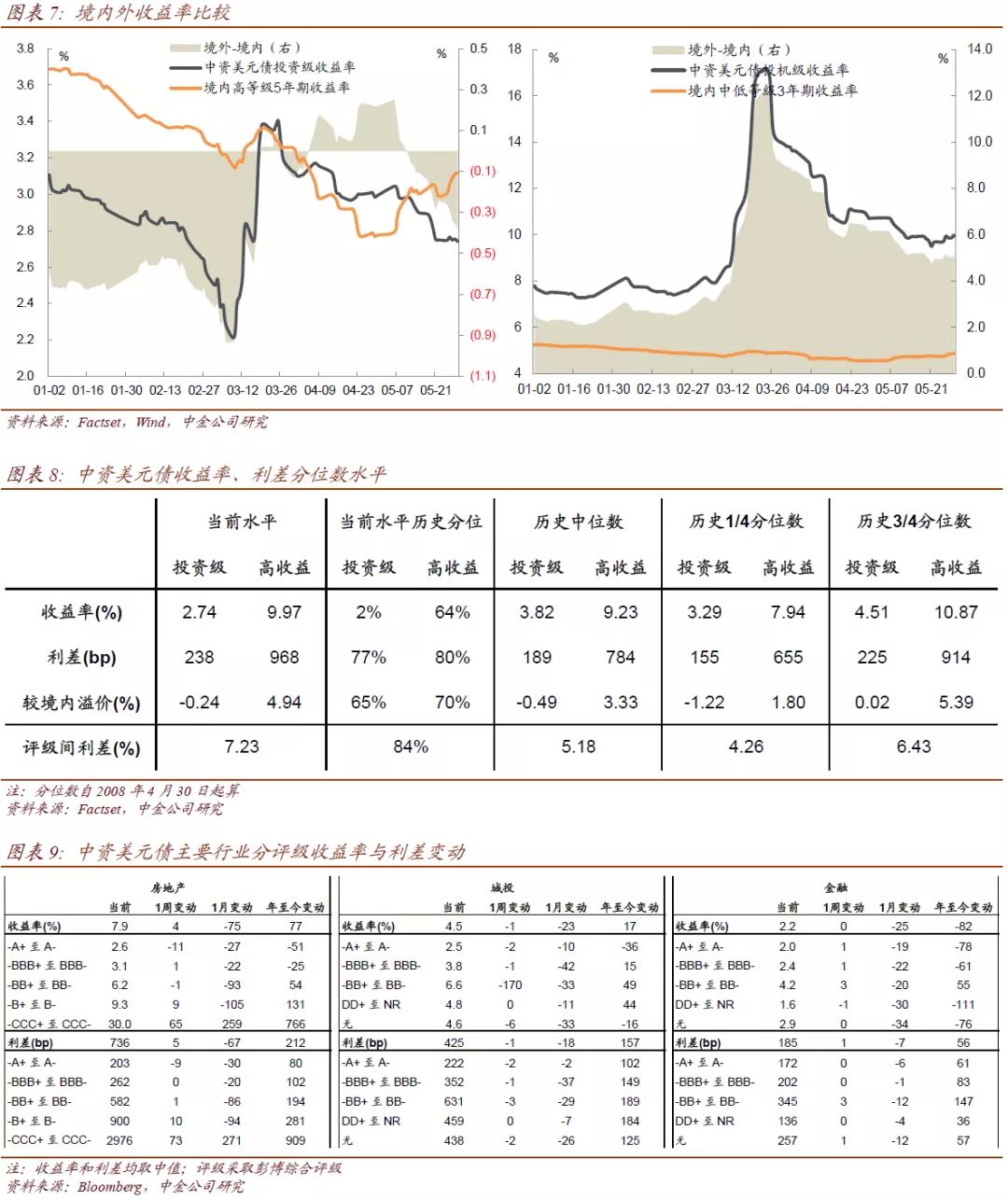

上周美国公司债市场继续反弹,美国投资级美元债收益率与利差分别下行12bp和12bp,投机级美元债收益率和利差分别下行37bp和35bp。不同于美国债券市场反弹态势,上周中资美元债市场受中美贸易摩擦升级的隐忧和评级频频下调背后的企业信用风险隐忧影响,二级市场宏观交易情绪有所走弱,市场交易趋于保守,投资者等待特朗普关于中美问题和香港问题的措施,中资投资级收益率和利差上周分别变动-1bp和1bp,投机级收益率和利差分别上行28bp和27bp。截至上周最后一个交易日,中资投资级和高收益债收益率分别2.74%和9.97%,分别处于2%和64%历史分位数水平,二者利差分别为238bp和968bp,处于77%和80%历史分位数水平。

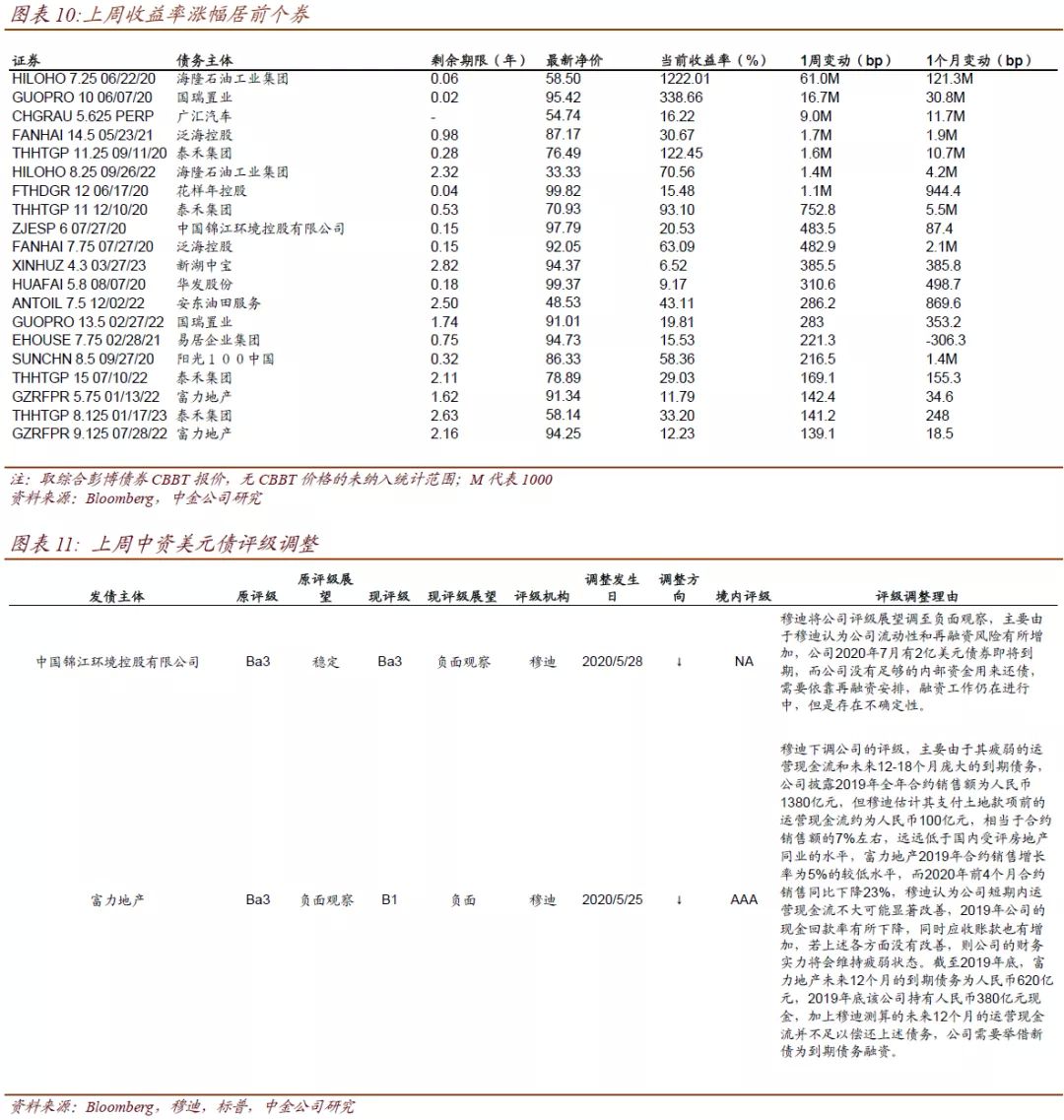

分行业来看,因市场观望情绪提升、风险偏好整体小幅走弱,地产板块二级表现也出现小幅回调,收益率和利差中枢均上行5bp,高收益板块的B档收益率和利差中枢均上行约10bp。部分地产商的波幅较大,其中富力地产因现金流疲弱同时流动性压力较大被穆迪由Ba3下调至B1,富力存量债下跌1-4pt不等;禹洲地产因标普应公司要求撤销评级,其美元债价格整体下跌1-3pt不等;泰禾集团因厦门国贸否认接盘公司且公司控股股东所持部分股份被司法冻结,其存量美元债价格下跌3-9pt。城投板块收益率和利差中枢上周均下行约1bp,金融板块收益率和利差中枢基本维持不变。其他产业债个券方面,海隆控股、广汇汽车和锦江环境个券波动较大。

热点事件

海隆控股进一步修订美元债交换要约条款:5月29日,海隆控股(1623.HK)发布公告称将修订针对2020年6月22日到期、票面利率7.25%的1.65亿美元存量债券交换要约条款,具体包括:延长要约期限至6月5日、增加现金偿付比例10%、上调最低参与度要求至80%。其中最重要的补充条款为增加现金偿付比例10%,此条款可提高投资者的获益,此前公司交换代价为1:1且没有任何现金偿付部分,修订后每1000美元本金额可获得新票据本金额900美元,同时现金100美元作为前期现金代价,另外给予现金5美元作为提早现金奖励。

上周负面评级主体包括锦江环境和富力地产。穆迪将锦江环境列入负面观察名单,主体评级维持Ba3,主要由于穆迪认为公司流动性和再融资风险有所增加。穆迪将富力地产主体评级由Ba3下调至B1,评级展望由负面观察调至负面,主要由于穆迪认为公司运营现金流疲弱和未来12-18个月到期债务压力大。

市场展望

经过两个月持续的反弹后,近期中资美元债市场情绪开始小幅走弱。我们认为,受益于流动性的逐渐稳定及经济启动的预期,当前估值水平已明显反弹,但近期中美贸易摩擦升级、美国针对香港措施、人民币汇率贬值压力及国际政治经济环境变化可能对市场风险偏好产生负面影响,如果资本有所撤出或美元流动性再度出现波动,市场后续波幅可能加大。同时,资质较弱的主体可能面临经营和融资以及评级下调的多重压力,市场分化趋势仍会持续。