中金:FOMC会议后市场走弱,投资级美元债长短端齐跌

本文来自微信公众号“中金固定收益研究”,作者:于杰、袁文博、许艳。原标题:《【中金固收·信用】FOMC会议后市场走弱 —— 中资美元债周报》

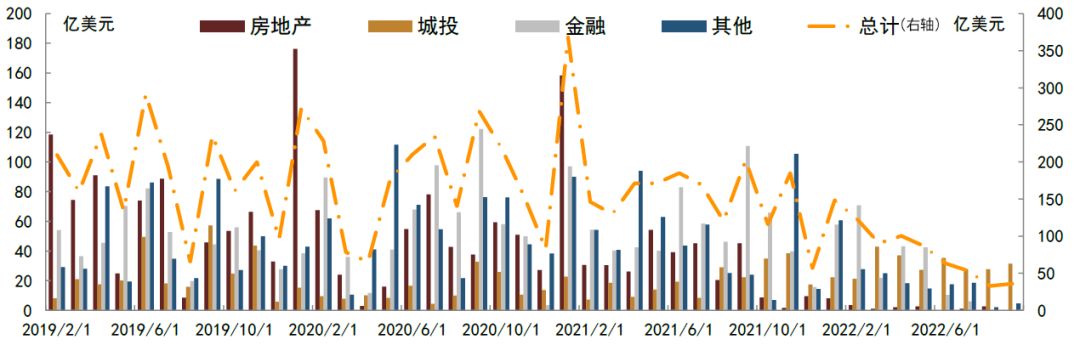

上周中资美元债一级新发约8.365亿美元,发行量继续维持低位,发行主体均属于城投行业。上周中资美元债市场整体走弱,鹰派FOMC会议后投资级美元债短端和长端齐跌;高收益地产未能延续上周走强态势,相对高质量主体跌幅较大。后续来看,我们认为后续市场短期可能保持小幅波动盘整状态,市场风险偏好或继续面临被压制,关注境内外溢价产生的投资机会,城投板块可以关注和挖掘较好收益的机会。

一级市场回顾

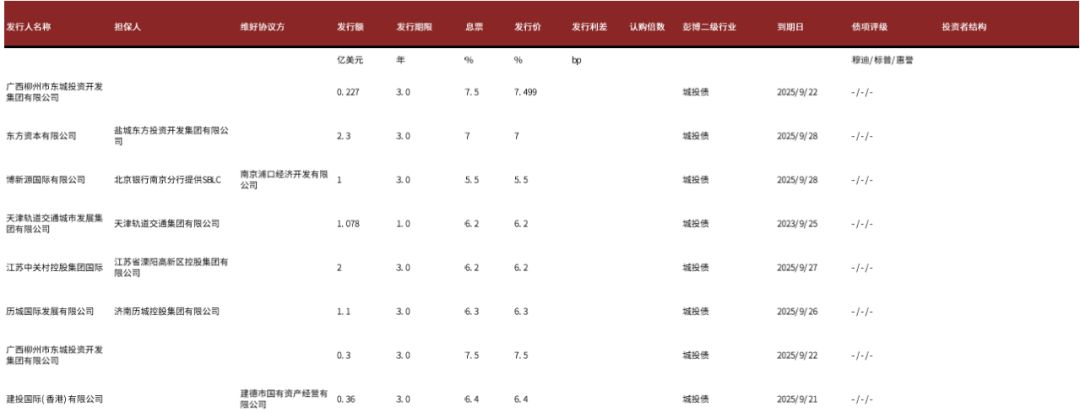

上周中资美元债一级新发约8.365亿美元,发行量继续维持低位,发行主体均属于城投行业。具体而言:

城投方面,盐城东方投资开发集团9月23日以担保结构定价3年期、2.3亿美元债券,最终指导价和发行价为7%。南京浦口经开9月21日以维好结构定价3年期、1亿美元债券,由北京银行南京分行提供SBLC,初始价5.45%区域,最终指导价和发行价为5.5%。天津轨交集团9月20日以担保结构定价364天、1.078亿美元债券,初始价6.3%区域,最终指导价和发行价为6.2%。江苏溧阳高新区控股集团9月20日定价3年期、2亿美元债券,初始价6.4%区域,最终指导价和发行价为6.2%。济南历城控股集团9月19日定价3年期、1.1亿美元债券,初始价6.6%区域,最终指导价和发行价为6.3%。柳州东城集团9月19日定价3年期、3000万美元债券,最终指导价和发行价为7.5%,9月23日公司增发该期债券2270万美元,增发价7.499%。

二级市场回顾

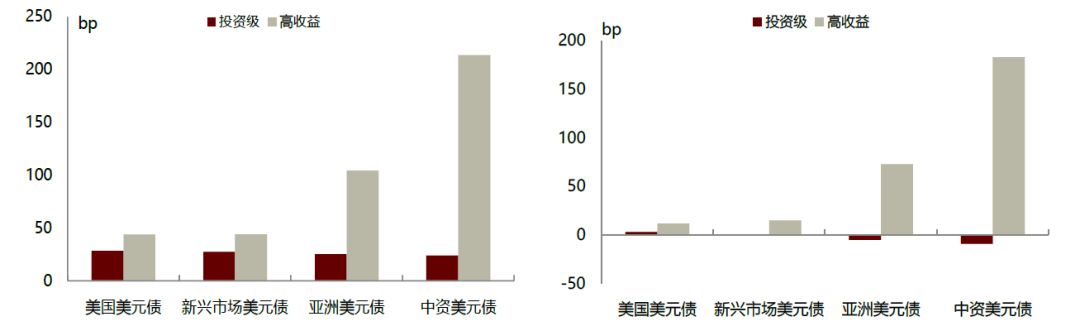

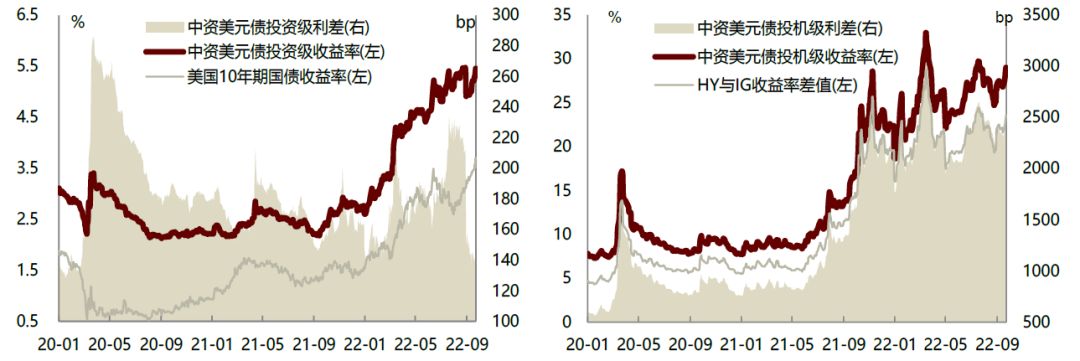

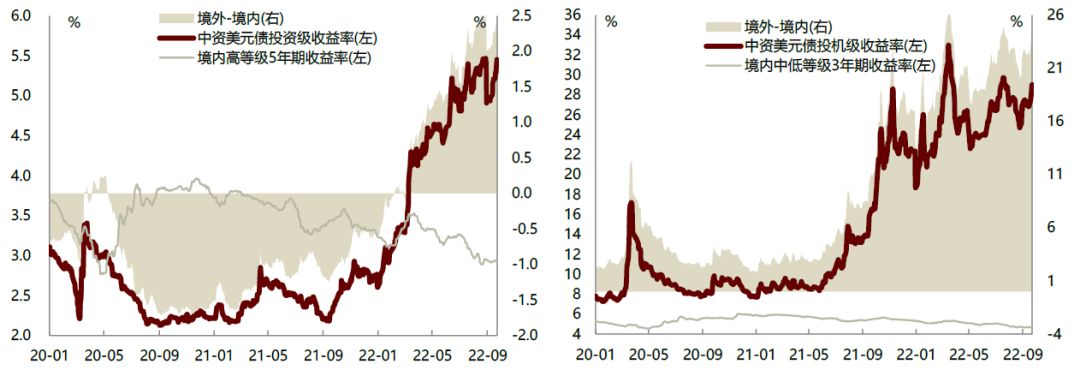

上周中资美元债市场整体走弱,周初市场需求集中在短端,观望情绪较强,交投清淡,鹰派FOMC会议后投资级美元债短端和长端齐跌;高收益地产未能延续上周走强态势,相对高质量主体跌幅较大。从收益率和利差来看,上周中资投资级美元债收益率和利差分别变动24bp和-9bp,中资高收益美元债的收益率和利差分别上行214bp和183bp。目前投资级和高收益收益率中枢分别为5.45%和29.02%,处于历史91%和98%分位数,利差中枢分别为136bp和2492bp,处于历史6%和97%分位数。从回报率来看,上周中资美元债整体回报率-0.84%,其中投资级和高收益回报率分别为-0.72%和-1.49%,分行业来看,地产、金融、城投行业回报率分别为-2.16%、-0.83%和-0.14%。9月19日,由于恰逢日本和英国市场休市,市场交投清淡,投资级中资美元债方面,国企看到短端需求;高收益地产美元债表现相对疲软,相对高质量主体碧桂园、旭辉曲线下跌1-2pt,高收益板块其他行业来看,复星短端美元债小幅反弹1pt左右,但中长端下跌1-3pt。9月20日,投资级美元债在FOMC会议前夕市场安静,国企表现相对稳固,金融板块涨跌互现,AT1开盘小幅下跌,高收益地产美元债延续小幅走弱、交投清淡。9月21日,投资级中资美元债利差整体走阔,TMT板块包括阿里巴巴和腾讯看到实钱卖盘,金融方面,在标普下调四大AMC评级后,AMC板块小幅下跌;高收益地产在卖压下延续疲弱,不过中骏集团美元债逆市上涨2-7pt,主要受其计划发行由中债增担保的境内债消息提振。9月22日,投资级方面,鹰派FOMC后市场走弱,开盘利差走阔1-3bp,四大AMC美元债利差走阔5-10bp,国企永续债和银行AT1承压;高收益地产相对安静,标杆主体碧桂园和旭辉下跌2-4pt。9月23日,投资级延续走弱,AT1继续承压;高收益地产再度走弱,流动性较为稀薄,雅居乐2025年到期美元债下跌5pt左右。

信用事件

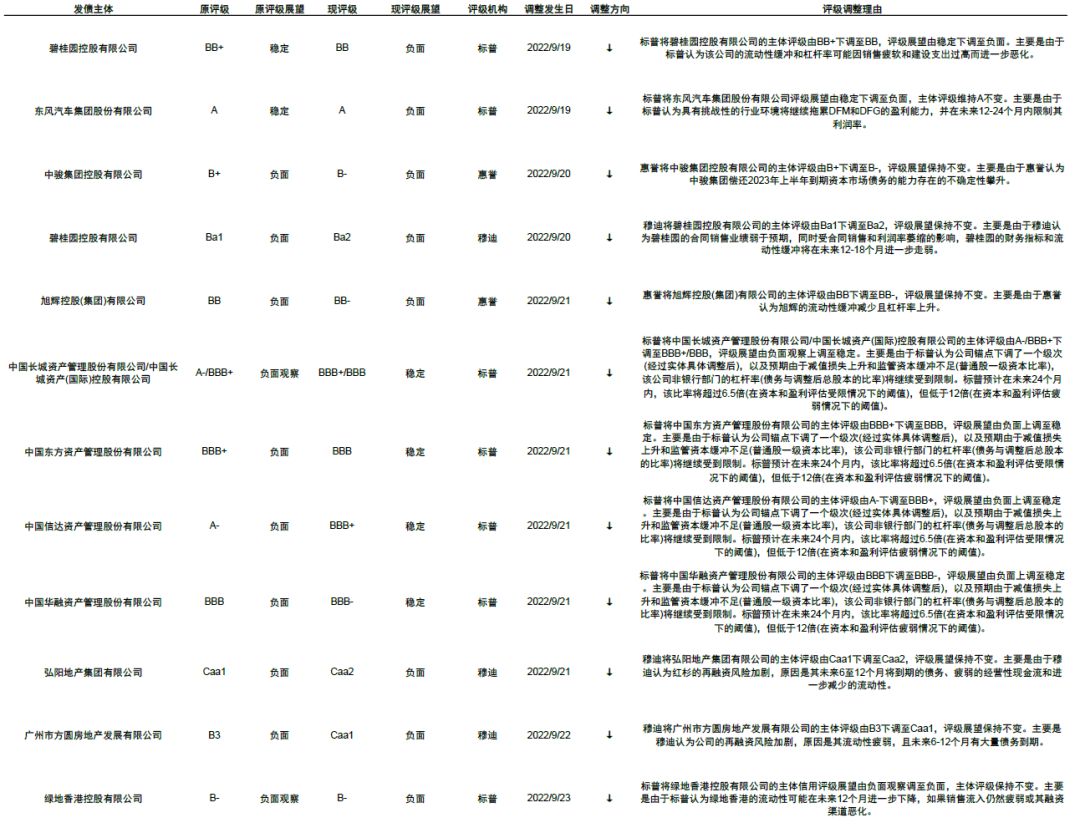

上周负面评级主体包括:碧桂园控股有限公司、东风汽车集团股份有限公司、中骏集团控股有限公司、旭辉控股(集团)有限公司、中国长城资产管理股份有限公司/中国长城资产(国际)控股有限公司、中国东方资产管理股份有限公司、中国信达资产管理股份有限公司、中国华融资产管理股份有限公司、弘阳地产集团有限公司、广州市方圆房地产发展有限公司、绿地香港控股有限公司。

►标普将碧桂园控股有限公司的主体评级由BB+下调至BB,评级展望由稳定下调至负面。主要是由于标普认为该公司的流动性缓冲和杠杆率可能因销售疲软和建设支出过高而进一步恶化。

► 标普将东风汽车集团股份有限公司评级展望由稳定下调至负面,主体评级维持A不变。主要是由于标普认为具有挑战性的行业环境将继续拖累DFM和DFG的盈利能力,并在未来12-24个月内限制其利润率。

► 惠誉将中骏集团控股有限公司的主体评级由B+下调至B-,评级展望保持不变。主要是由于惠誉认为中骏集团偿还2023年上半年到期资本市场债务的能力存在的不确定性攀升。

► 穆迪将碧桂园控股有限公司的主体评级由Ba1下调至Ba2,评级展望保持不变。主要是由于穆迪认为碧桂园的合同销售业绩弱于预期,同时受合同销售和利润率萎缩的影响,碧桂园的财务指标和流动性缓冲将在未来12-18个月进一步走弱。

► 惠誉将旭辉控股(集团)有限公司的主体评级由BB下调至BB-,评级展望保持不变。主要是由于惠誉认为旭辉的流动性缓冲减少且杠杆率上升。

► 标普将中国长城资产管理股份有限公司/中国长城资产(国际)控股有限公司的主体评级由A-/BBB+下调至BBB+/BBB,评级展望由负面观察上调至稳定。主要是由于标普认为公司锚点下调了一个级次(经过实体具体调整后),以及预期由于减值损失上升和监管资本缓冲不足(普通股一级资本比率),该公司非银行部门的杠杆率(债务与调整后总股本的比率)将继续受到限制。标普预计在未来24个月内,该比率将超过6.5倍(在资本和盈利评估受限情况下的阈值),但低于12倍(在资本和盈利评估疲弱情况下的阈值)。

► 标普将中国东方资产管理股份有限公司的主体评级由BBB+下调至BBB,评级展望由负面上调至稳定。主要是由于标普认为公司锚点下调了一个级次(经过实体具体调整后),以及预期由于减值损失上升和监管资本缓冲不足(普通股一级资本比率),该公司非银行部门的杠杆率(债务与调整后总股本的比率)将继续受到限制。标普预计在未来24个月内,该比率将超过6.5倍(在资本和盈利评估受限情况下的阈值),但低于12倍(在资本和盈利评估疲弱情况下的阈值)。

► 标普将中国信达资产管理股份有限公司的主体评级由A-下调至BBB+,评级展望由负面上调至稳定。主要是由于标普认为公司锚点下调了一个级次(经过实体具体调整后),以及预期由于减值损失上升和监管资本缓冲不足(普通股一级资本比率),该公司非银行部门的杠杆率(债务与调整后总股本的比率)将继续受到限制。标普预计在未来24个月内,该比率将超过6.5倍(在资本和盈利评估受限情况下的阈值),但低于12倍(在资本和盈利评估疲弱情况下的阈值)。

► 标普将中国华融资产管理股份有限公司的主体评级由BBB下调至BBB-,评级展望由负面上调至稳定。主要是由于标普认为公司锚点下调了一个级次(经过实体具体调整后),以及预期由于减值损失上升和监管资本缓冲不足(普通股一级资本比率),该公司非银行部门的杠杆率(债务与调整后总股本的比率)将继续受到限制。标普预计在未来24个月内,该比率将超过6.5倍(在资本和盈利评估受限情况下的阈值),但低于12倍(在资本和盈利评估疲弱情况下的阈值)。

► 穆迪将弘阳地产集团有限公司的主体评级由Caa1下调至Caa2,评级展望保持不变。主要是由于穆迪认为弘阳的再融资风险加剧,原因是其未来6至12个月将到期的债务、疲弱的经营性现金流和进一步减少的流动性。

► 穆迪将广州市方圆房地产发展有限公司的主体评级由B3下调至Caa1,评级展望保持不变。主要是穆迪认为公司的再融资风险加剧,原因是其流动性疲弱,且未来6-12个月有大量债务到期。

► 标普将绿地香港控股有限公司的主体信用评级展望由负面观察调至负面,主体评级保持不变。主要是由于标普认为绿地香港的流动性可能在未来12个月进一步下降,如果销售流入仍然疲弱或其融资渠道恶化。

上周无正面评级主体包括。

市场展望

美债利率方面,上周FOMC会议后10年美债利率冲高至3.7%附近,我们认为即便短期十年美债可能冲高至例如3.7-3.8%区间,但也难以长期维持高位,3.5%附近可能仍是一个相对约束。投资级中资美元债方面,由于基准利率短期可能继续面临波折和盘整态势,我们认为后续市场短期可能保持小幅波动盘整状态,市场风险偏好或继续面临被压制,关注境内外溢价产生的投资机会,城投板块可以关注和挖掘较好收益的机会。高收益中资美元债方面,近期政策利好推动的地产美元债反弹趋势在上周发生变化,部分高质量主体转为下跌,我们认为后续市场短期内或仍可能继续波动。

风险

美联储加息超预期。

图表1:主要行业美元债月度发行量

注:截至2022年9月23日

资料来源:Bloomberg,中金公司研究部

图表2:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

图表5:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表6:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2022年9月23日

资料来源:Factset,中金公司研究部

图表7:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部