中金:美国通胀数据扰动二级市场,上周中资美元债小幅走弱

本文来自微信公众号“中金固定收益研究”,作者:于杰、袁文博等,原标题《【中金固收·信用】美国通胀数据扰动二级市场 —— 中资美元债周报》。

上周中资美元债一级新发约5.97亿美元,发行量较为低迷,发行主体主要集中在城投和其他行业。上周中资美元债一级新发约5.97亿美元,发行量较为低迷,发行主体主要集中在城投和其他行业。我们预计未来1~2个月内10年美债收益率高点可能升至4%以上,在此情况下美元指数或也得到支撑、可能回升至105-110区间。投资级中资美元债方面,我们认为利率继续大起大落的可能性不大,美元指数有可能回升,近期投资级收益率小幅回升至5.6-5.7%附近,投资性价比尚可。高收益中资美元债方面,基本面的分化或造成个券间估值表现的分化。

一级市场回顾

上周中资美元债一级新发约5.97亿美元,发行量较为低迷,发行主体主要集中在城投和其他行业。具体而言:

城投方面,泰安市国泰民安投资集团2月16日以担保结构定价3年期、0.5亿美元高级无抵押债券,由恒丰银行泰安分行提供SBLC,初始价7%区域,最终指导价和发行价为6.8%;公司同日定价0.47亿美元、3年期美元债券,由齐鲁银行提供SBLC,初始价7.2%区域,最终指导价和发行价为7%。湖州经开投资发展集团2月13日定价3年期、2亿美元高级无抵押债券,初始价7.5%区域,最终指导价和发行价为7.3%。

其他行业方面,秦淮数据集团2月15日以担保结构定价3年期、3亿美元债券,初始价11.25%区域,最终指导价和发行价为10.875%,获得3.3倍认购,其中资产管理公司/基金获配64%、保险公司/养老基金获配28%、私人银行/公司投资者/其他获配8%。

二级市场回顾

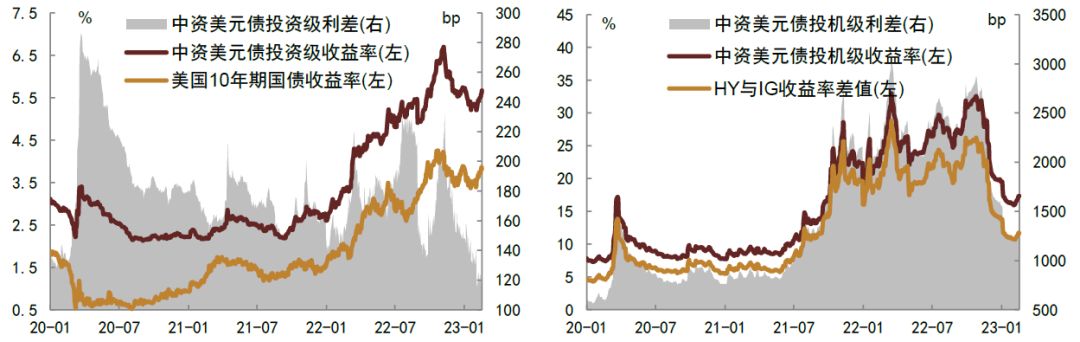

上周中资美元债市场小幅走弱,受美国CPI数据公布和其他因素影响,投资级收益率和利差小幅回调,高收益中资美元债也在卖盘占据优势的情况下继续回调,银行AT1价格小幅下跌。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行20bp和10bp,中资高收益美元债的收益率和利差分别上行70bp和59bp。目前投资级和高收益收益率中枢分别为5.67%和17.34%,处于历史92%和87%分位数,利差中枢分别为129bp和1297bp,处于历史3%和83%分位数。从回报率来看,上周中资美元债整体回报率-0.54%,其中投资级和高收益回报率分别为-0.40%和-1.45%,分行业来看,地产、金融、城投行业回报率分别为-1.80%、-0.65%和-0.07%,城投行业跑赢。2月13日,临近美国CPI数据公布,市场宏观情绪偏谨慎,投资级中资美元债方面,腾讯、阿里巴巴长端债券利差小幅走阔;高收益地产方面,2月13日新城美元债下跌1美元,万达美元债下跌2-3美元,碧桂园、龙湖、远洋也受此影响下跌0.5-1.5美元。2月14日,CPI公布前夕,投资级中资美元债继续小幅走弱,中国化工由于地缘局势扰动早盘利差走扩10bp,后有逢低介入买盘;高收益地产美元债延续小幅下跌。2月15日,投资级中资美元债小幅走弱,TMT板块利差走扩2-10bp,国企板块,中国化工早盘利差小幅收紧,持续有双向交易;高收益地产不变至小幅走弱。2月16日,投资级工业名字秦淮数据集团新债上市后高开0.75美元,随后在避险基金获利回吐推动下回到发行价附近,午后随着实钱账户的参与价格有所走高,银行AT1板块继续承压;高收益地产美元债稳定,价格双向波动。2月17日,投资级中资美元债方面,国企短端美元债需求相对较好,银行AT1继续小幅下跌;地产美元债交投平淡。

信用事件

上周负面评级主体包括:广汇汽车服务集团股份有限公司、世纪互联集团公司和中骏集团控股有限公司。

惠誉将广汇汽车服务集团股份有限公司的主体评级由B-下调为CCC+,撤销其负面评级展望。主要由于惠誉预期广汇汽车的流动性吃紧且无力大幅去杠杆,广汇汽车2022年第四季度运营表现疲弱并且需要更多现金来至少部分偿付未来一到两年内到期的长期债务,将导致其流动性下降,这将导致广汇汽车偿付未来其他债务的能力下降。

穆迪将世纪互联集团公司的评级展望由负面调为列入观察名单,主体评级维持B2不变,主要由于穆迪认为公司由于集中投票权导致控制风险上升,这可能会加速可转换债券的偿还。尽管收入持续增长,行业需求稳定,但公司资本结构的额外不确定性使其重大再融资任务更具挑战性。

穆迪将中骏集团有限公司的主体评级由B2下调为B3,评级展望维持负面不变。主要由于穆迪认为考虑到未来12至18个月将有大量债务到期,公司的流动性正在恶化。

上周无正面评级主体。

市场展望

美债利率方面,我们认为美联储短期内可能难以轻易放松态度、以防止通胀更加顽固,虽然全年来看美国通胀回落的大趋势较为确定,但节奏和幅度可能仍有波折,从而金融市场可能继续围绕最终加息幅度及利率维持高点的时间博弈。短期来看,市场对政策收紧力度的预期可能暂时难以转弱,因此在看到更多能够表明通胀将快速回落或经济转弱的迹象前,美债收益率可能维持高位震荡,我们预计未来1~2个月内10年美债收益率高点可能升至4%以上,在此情况下美元指数或也得到支撑、可能回升至105-110区间。投资级中资美元债方面,考虑到未来1-2个月市场可能主要围绕加息最终幅度博弈,我们认为利率继续大起大落的可能性不大,美元指数有可能回升,近期投资级收益率小幅回升至5.6-5.7%附近,投资性价比尚可,不过考虑到美债利率可能上下波动,可以视情况适当对冲利率风险。高收益中资美元债方面,春节假期后的2-3周时间,热点城市二手房市场交易回暖,后续或带动新房销售回暖,但修复幅度有待继续观察,并且城市间分化较大。展望2-3月,我们认为地产美元债估值表现可能受是否有进一步利好政策拉动、销售数据验证、超预期民企信用事件以及止盈盘等因素影响而窄幅震荡,在此过程中,基本面的分化或造成个券间估值表现的分化。

风险

美联储加息超预期、美元出现较大幅度贬值。

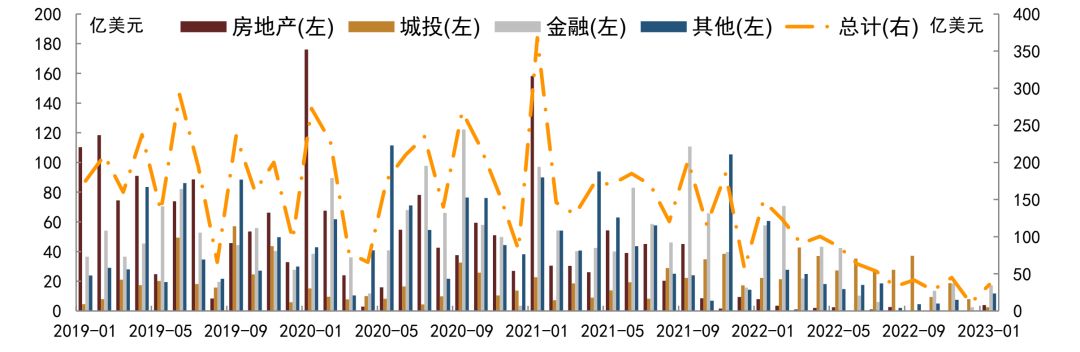

图表1:主要行业美元债月度发行量

注:截至2023年2月17日

资料来源:Bloomberg,中金公司研究部

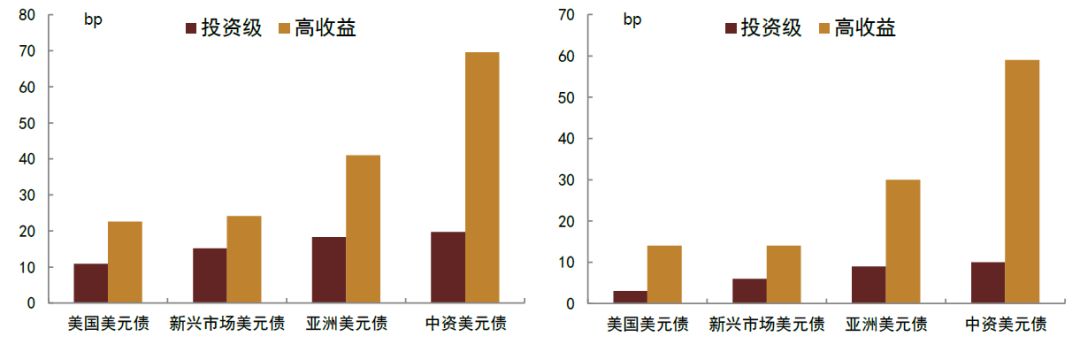

图表2:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表3:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

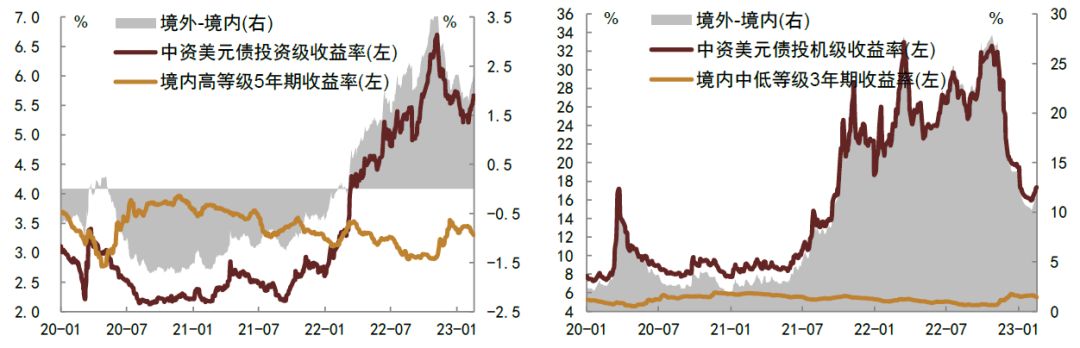

图表4:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表5:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2023年2月17日

资料来源:Factset,中金公司研究部

图表6:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部