中达证券:金融风险蔓延全球宏观市场,中资美元债信用利差整体拉宽

本文来自微信公众号“中达固收”,原标题《【中达固收周报】金融风险蔓延全球宏观市场,信用事件影响建业美元债价格跳水》。

欧洲央行加息50个基点,市场关注下周美联储利率决议。虽然本周金融机构接连发生风险事件,但欧洲央行仍宣布继续加息50个基点。欧洲央行表示,通胀将在长时间内维持在过高水平,将2023年欧元区通胀预期由6.3%下调至5.3%,GDP增长预期从0.5%上调至1%。由于此次评估是在银行业动荡之前完成的,因此在声明中没有暗示未来的利率走势。该决议公布后,掉期市场反映美联储下周加息25个基点的概率重新升至80%左右。

政策效应进一步释放,2月商品住宅售价回升。国家统计局数据显示,2月70个大中城市新房和二手房环比上涨的城市分别有55个和40个,比1月分别增加19个和27个。各线城市商品住宅销售价格环比总体上涨。中指研究院数据显示,今年以来房地产市场好转,主要表现为热点城市市场修复,全国市场尚未企稳。

本周一级市场发行升温,城投发行人持续发力。二级市场表现不佳,投资级市场跟随宏观环境剧烈波动,信用利差整体拉宽;高收益市场延续回调行情,建业或触发违约短端价格暴跌。

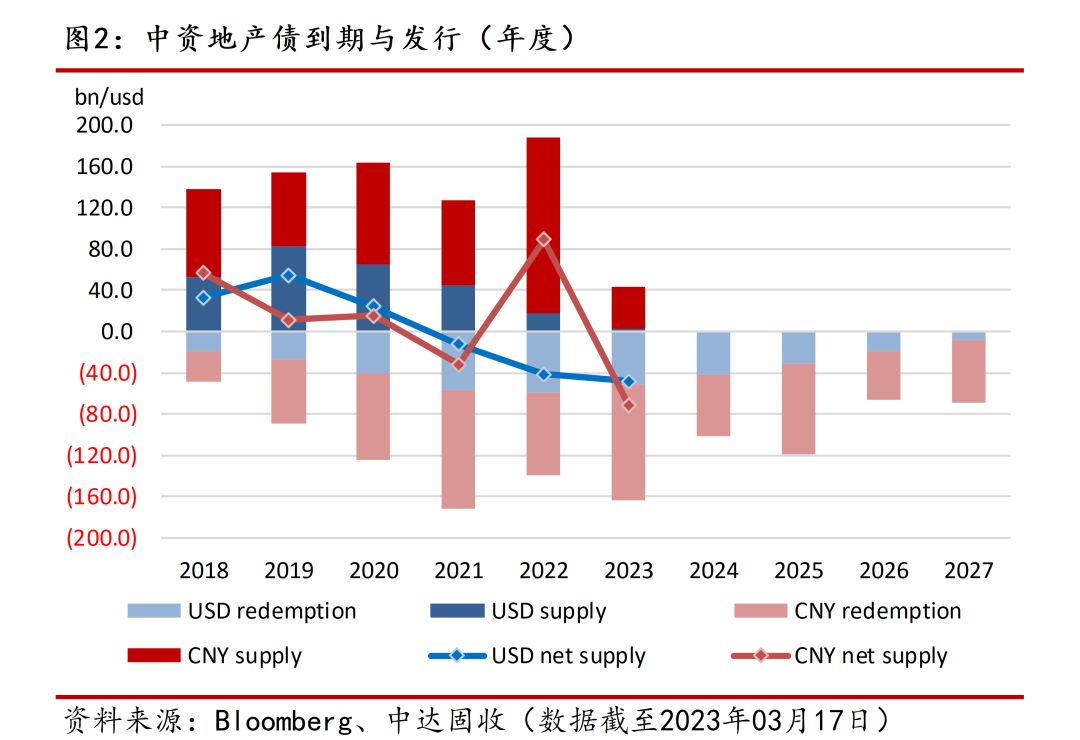

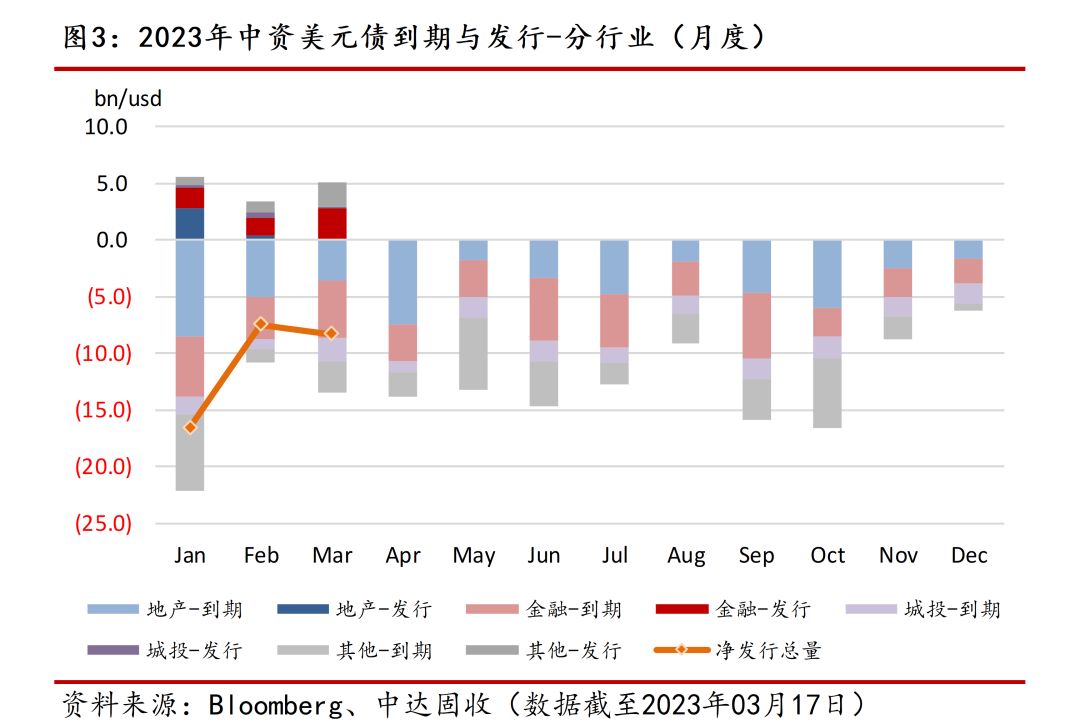

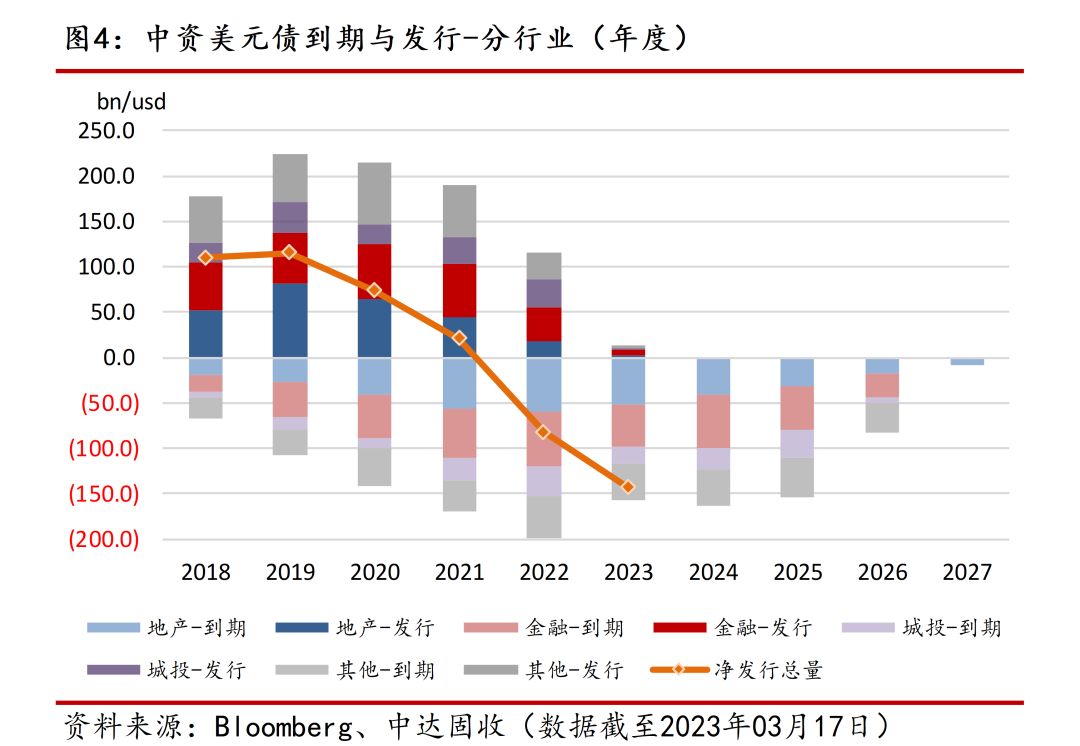

中资美元债

境内外债券价差

境外美元债市

本周美国国债波动持续加剧,收益率曲线趋平。周一,硅谷银行事件带来的避险情绪推高美国国债,2年期美债收益率日内暴跌50个基点。周二公布的美国CPI数据符合市场预期,且连续第八个月下滑,市场预计美联储下周将加息25个基点,美国国债收益率普遍上行10-30个基点。周三,受到瑞信相关风险事件影响,避险买盘推动美债收益率大幅回落。周四,瑞信和美国的第一共和银行都获得救助缓和了市场情绪,美债收益率走升。截至周四收盘,2年期美债收益率周跌42.90bps,报4.1572%,5年期美债收益率周跌22.81bps,报3.7366%,10年期美债收益率周跌12.17bps,报3.5770%,2年-10年美债收益率之差收窄30.73bps,报-58.02bps。

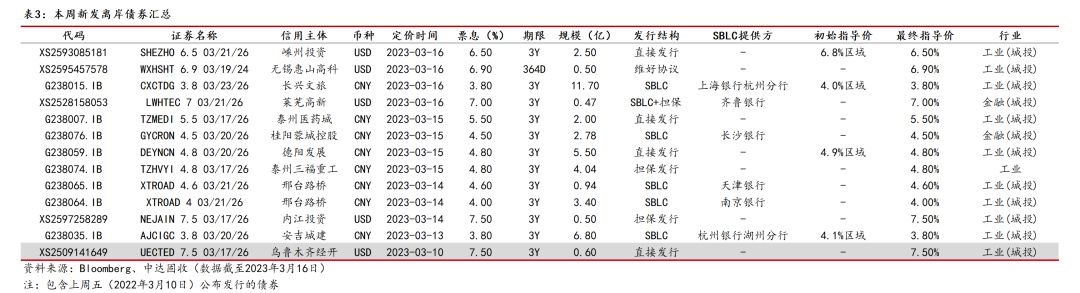

城投发行人再发力,本周离岸债一级发行数攀升。截至周四,本周共有离岸债新发12笔,其中4笔为美元计价,8笔为人民币计价。美元计价债券定价位于6.50-7.50%区间,其中内江投资新发0.5亿元债券定价7.50%,为本周定价最高债券;嵊州投资发行2.5亿美元债券定价6.5%,为本周发行规模最大债券。人民币计价债券定价位于3.80-5.50%区间。

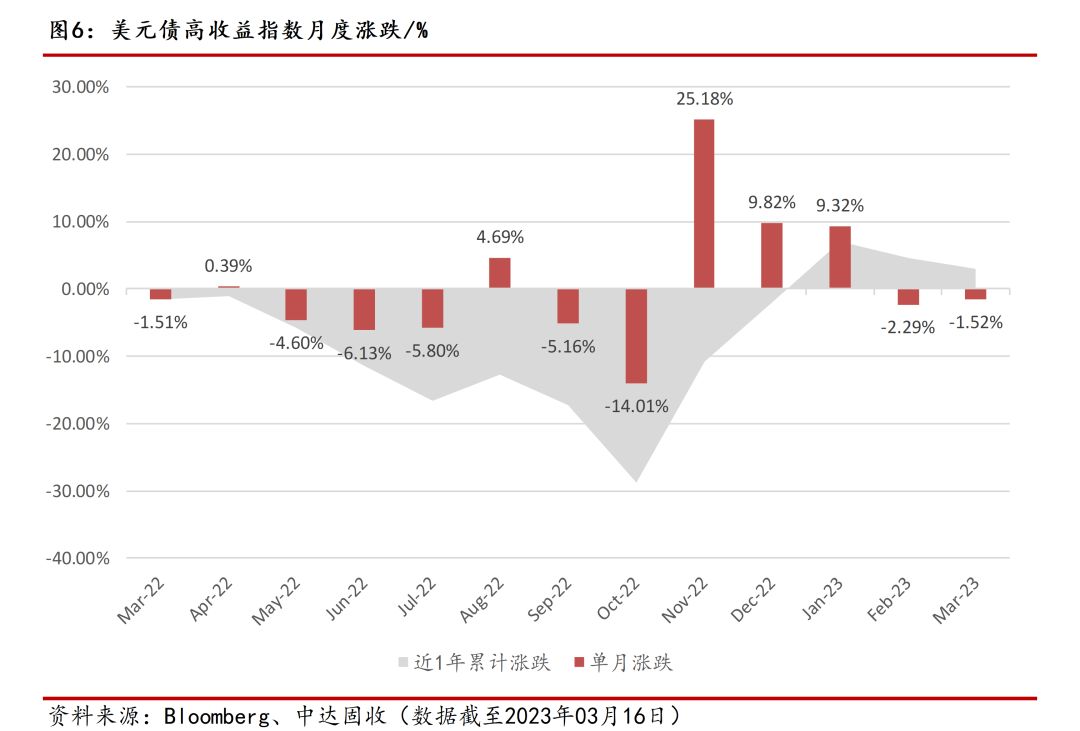

本周中资美元债二级市场三大指数涨跌不一。截至周四,中资美元债总回报指数最新价报217.1485,周涨0.02%;投资级回报指数最新价报207.5143,周涨0.18%;高收益回报指数最新价报238.6185,周跌1.00%。

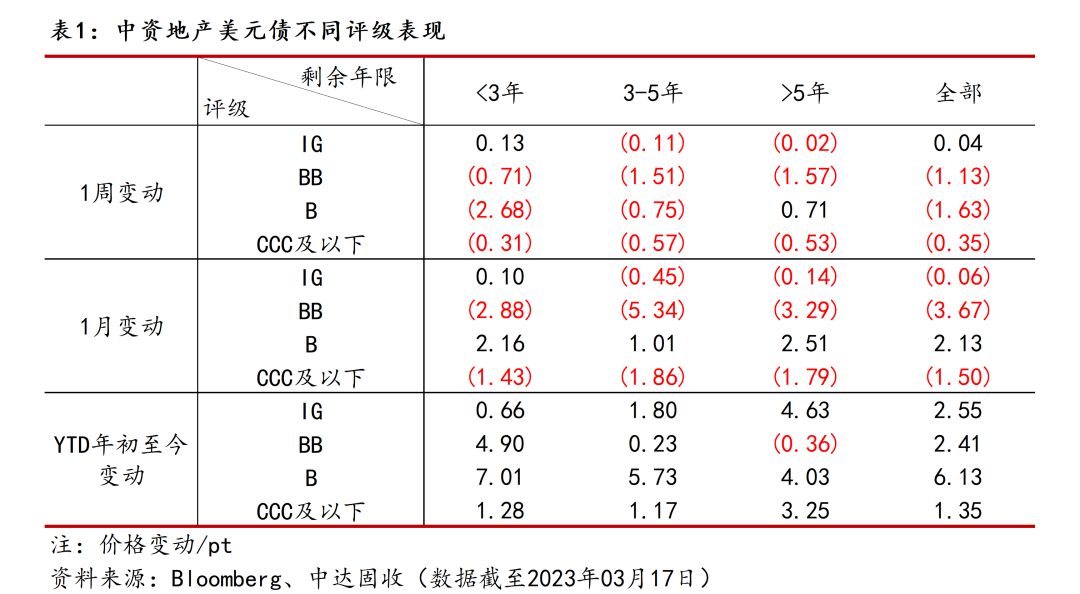

本周投资级市场跟随宏观环境波动,信用利差整体拉宽。科技板块,腾讯、阿里全周不变到走阔5bps。金融板块,核心AT1表现坚挺,工行、中国银行AT1不变到走高0.5pt,汇丰银行新发交投活跃,受金融风险事件影响净价走低逾2pt;东亚银行新发债券利差全周走阔近200bps。地产板块持稳,保利、中海受基准利率影响净价走升。城投板块相对平静,有实钱买入短端债券。

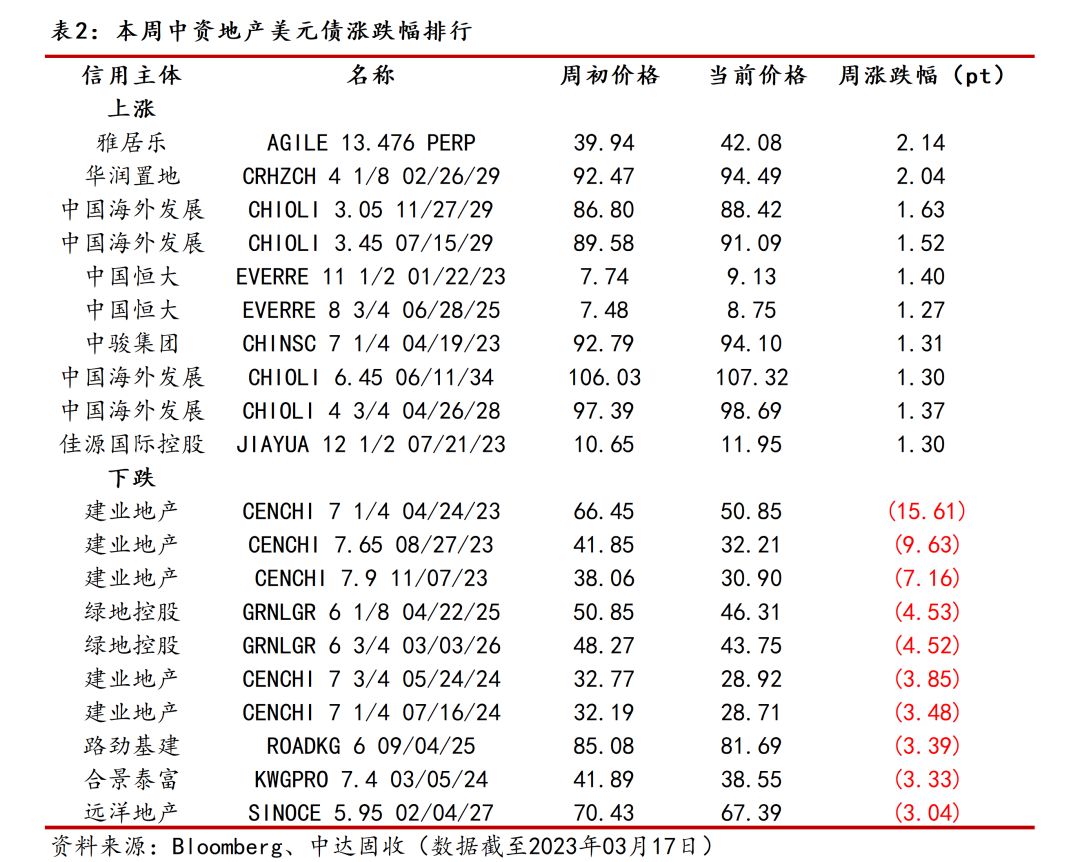

本周高收益市场延续回调行情,建业或触发违约短端价格暴跌。全周来看,高收益市场受全球避险情绪影响,无明显买盘支撑。地产板块标杆名字普遍走低,碧桂园、新城曲线周跌1-2pt;万达短端持稳,长端走低2-3pt。其余名字中,雅居乐永续债微涨;绿景中国本周如期兑付美元债;建业地产波动剧烈,周三晚间有新闻称其在利息宽限期后一天汇出付息资金,或触发违约,23年4月到期债券一度暴跌25pt,随后跌幅收窄至15pt左右,曲线其余部分走低5-10pt。困境名字,荣盛公布暂停支付美元债相关款项,债券价格基本不变;其余多数名字走低0.5-1.5pt。产业板块、澳门博彩板块普遍走低1-3pt。

国内债市

央行超额续作MLF,本周公开市场全口径净投放7120亿元。本周,央行共开展4630亿元逆回购操作,因本周有320亿元逆回购到期,因此本周央行公开市场通过逆回购净投放4310亿元。此外,本周三有2000亿元MLF到期,央行超额续作4810亿元。因此本周公开市场全口径净投放7120亿元。

央行大额净投放助力资金面改善,税期将至资金价格仍走升。央行公开市场周一转为净投放,银行间市场隔夜和七天期加权回购利率双双回落。随后几日,随着税期将至,虽央行持续维持大额净投放,但资金面仍偏紧,资金价格升至高位。截至本周五,隔夜回购加权利率攀升至2.25%附近,七天回购加权利率小幅升至2.11%附近。

瑞信风波提振避险情绪,交易习惯变化对利率债影响甚微。本周国内债市震荡走强,上周硅谷银行风险事件对国内利率债市场影响较小,但瑞信事件提振了避险买盘。此外,债券报价软件变化对利率债影响不大,但使得信用债成交明显下滑。全周来看,10年期主力合约涨0.17%,5年期主力合约涨0.13%,2年期主力合约涨0.08%。周五尾盘,央行意外宣布于2023年3月27日降低金融机构存款准备金率0.25个百分点,关注后续市场反应。

本周一级市场发行规模回落。本周一级市场共发行1310只债券,规模总计15709.55亿元,较上周16724.13亿元小幅回落。其中利率债45只,规模约为4751.20亿元;同业存单679只,规模约为7187.50亿元;信用债共586只,规模约为3770.86亿元。信用债中,金融债21只,规模约为316.00亿元;公司债155只,规模约为769.58亿元。

宏观市场

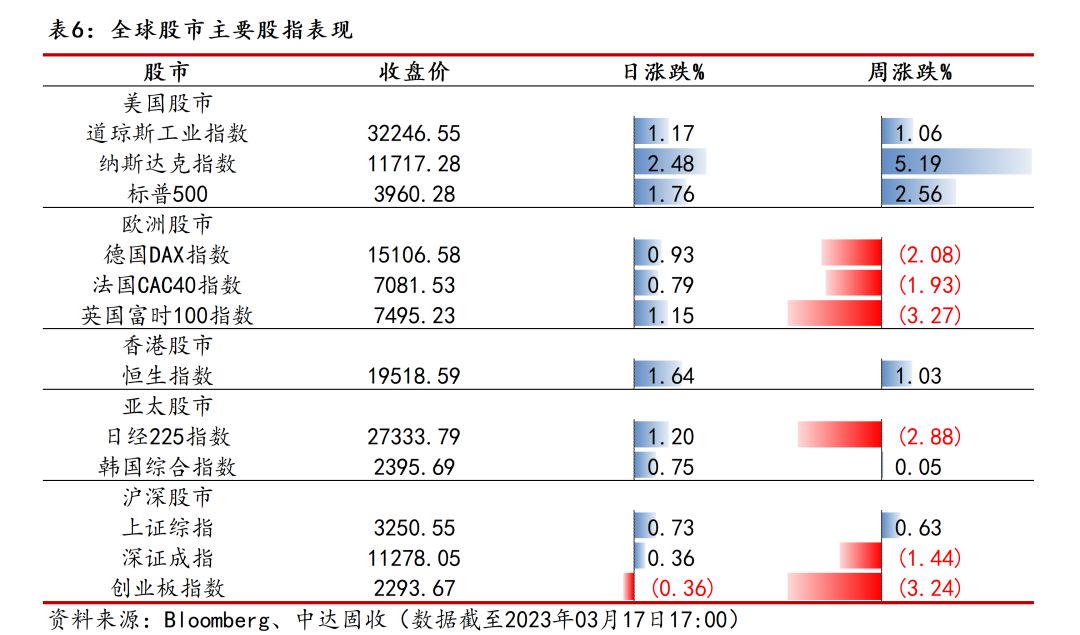

本周美股震荡走高,银行救助计划落地提振市场。周初两日,美股三大股指走势分化,市场继续评估硅谷银行事件带来的影响,银行股延续跌势,防御类股和一些大型科技股吸引了逢低买盘。周三,瑞信风险事件发酵后,美股大幅走低;但随着瑞士当局承诺必要时对瑞信提供流动性支持,以及周四美国第一共和银行获救,美股回升。截至周四收盘,道琼斯工业指数周涨1.06%,报32246.55点,纳斯达克指数周涨5.19%,报11717.28点,标普500指数周涨2.56%,报3960.28点。

本周A股宽幅波动,大小指数走势分化。全周来看,A股主要随全球宏观市场风险事件影响宽幅波动,市场无明显方向。盘面上,一带一路、GhatGPT板块表现活跃。截至周五收盘,上证指数周涨0.63%,报3250.55点,深证成指周跌1.44%,报11278.05点,创业板指周跌3.24%,报2293.67点。

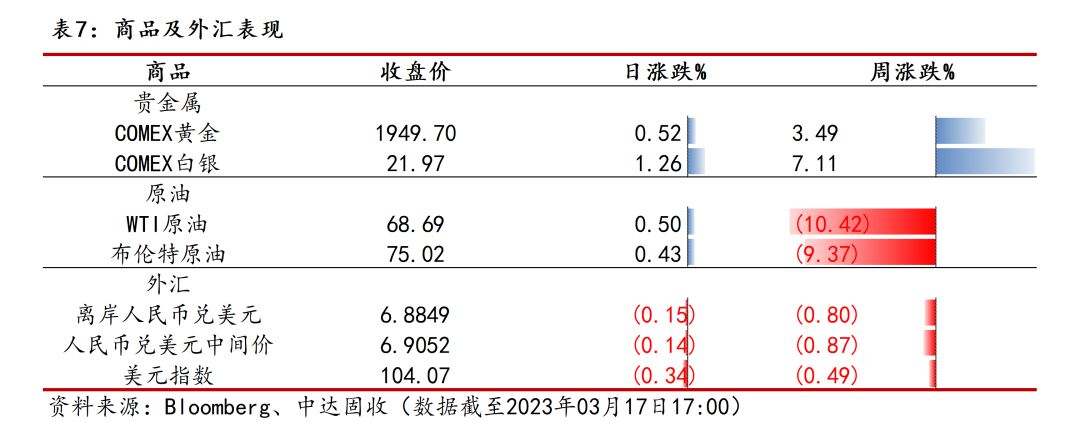

美元指数承压走弱,本周人民币小幅反弹。金融行业风险事件影响下,美联储未来利率决策环境受到更多影响,本周美元指数承压下行至103-104区间,人民币因此走升。截至周五亚市收盘,离岸人民币兑美元周涨553个基点,报6.8849;人民币兑美元中间价调升603个基点,报6.9052。

避险情绪带来买盘需求,本周金价表现强势。周初几日,硅谷银行倒闭促使投资者涌入黄金寻求避险,同时对金融行业的担忧也在升温,推动黄金创去年11月以来最大涨幅;临近周末,随着银行业危机有所缓解,金价小幅回落。截至周五亚市收盘,COMEX黄金期货周涨3.29%,报1949.70美元/盎司。

恐慌情绪带来抛售压力,本周油价大幅下挫。全周来看,美国硅谷银行破产引发市场恐慌以及对系统性风险的担忧,原油作为风险资产价格下挫;此外,美国至3月10日当周EIA原油库存超预期增加155万桶,使得国际油价进一步承压。截至周五亚市收盘,WTI原油周跌10.42%,报68.69美元/桶,布伦特原油周跌9.37%,报75.02美元/桶。后续来看,目前仍需聚焦欧美银行业危机的演变。