海通:美国PMI高于预期,上周中资美元债下跌

本文来自微信公众号“珮珊债券研究”,原标题《美国PMI高于预期,中资美元债下跌》。

投资要点:

美国失业人数三周来首次上升, PMI高于预期。美国2022年第四季度实际个人消费支出终值环比升1%,预期升1.4%,初值升1.4%。美国2月个人支出环比升0.2%,预期升0.3%,前值升2%。美国3月密歇根大学消费者信心指数终值为62,低于前值和预期。美国3月大企业联合会消费者信心指数为104.2,预期101,前值103.4。美国3月达拉斯联储商业活动指数为-15.7,预期-10,前值-13.5。美国3月芝加哥PMI为43.8,预期43.4,前值43.6。美国3月里奇蒙德联储制造业指数为-5,预期-9,前值-16。3月30日,美国上周初请失业金人数为19.8万人,三周来首次上升,高于预期。美国2月批发库存环比上升0.2%,预期-0.10%,前值-0.40%。美国2月成屋签约销售指数环比升0.8%,预期降2.3%,前值升8.1%。

PCE同比增速放缓,房价指数仍有韧性,美联储5月维持利率不变概率降至51.6%。美国2月核心PCE物价指数同比升4.6%,预期升4.7%,前值升4.7%。美国2月PCE物价指数同比升5%,预期升5.1%,前值升5.3%。美国1月S&P/CS20座大城市房价指数同比升2.55%,预期升2.5%,前值升4.65%。美国1月FHFA房价指数同比升5.3%,前值升6.6%;环比升0.2%,预期降0.3%,前值降0.1%。美国至3月24日当周MBA30年期固定抵押贷款利率为6.45%,前值6.48%。美国银行业存款在3月15日当周从17.6万亿美元降低至17.5万亿美元。其他存款减少782亿美元至15.7万亿美元。美联储柯林斯:预计到2025年通胀率将接近2%的目标。为降低过高通胀,2023年可能不得不再次加息。据CME“美联储观察”,截至4月3日,美联储5月维持利率不变的概率为51.6%,加息25个基点至5.00%-5.25%区间的概率为48.4%;到6月降息25个基点的概率为2.2%,维持利率不变的概率为51.5%,累计加息25个基点的概率为46.4%。

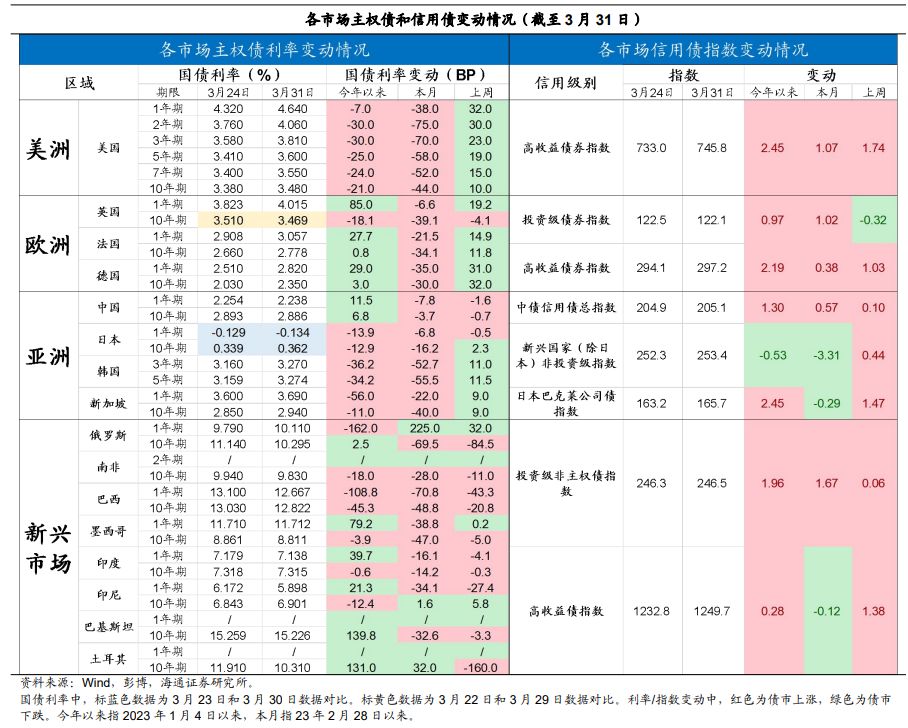

美国。主权债:美债下跌。23/3/24-23/3/31,2Y美债利率上行30bp至4.06%,10Y美债利率上行10BP至3.48%;10Y-2Y美债利差倒挂幅度由3月24日的38bp扩张至58bp。信用债:高收益债指数上涨。

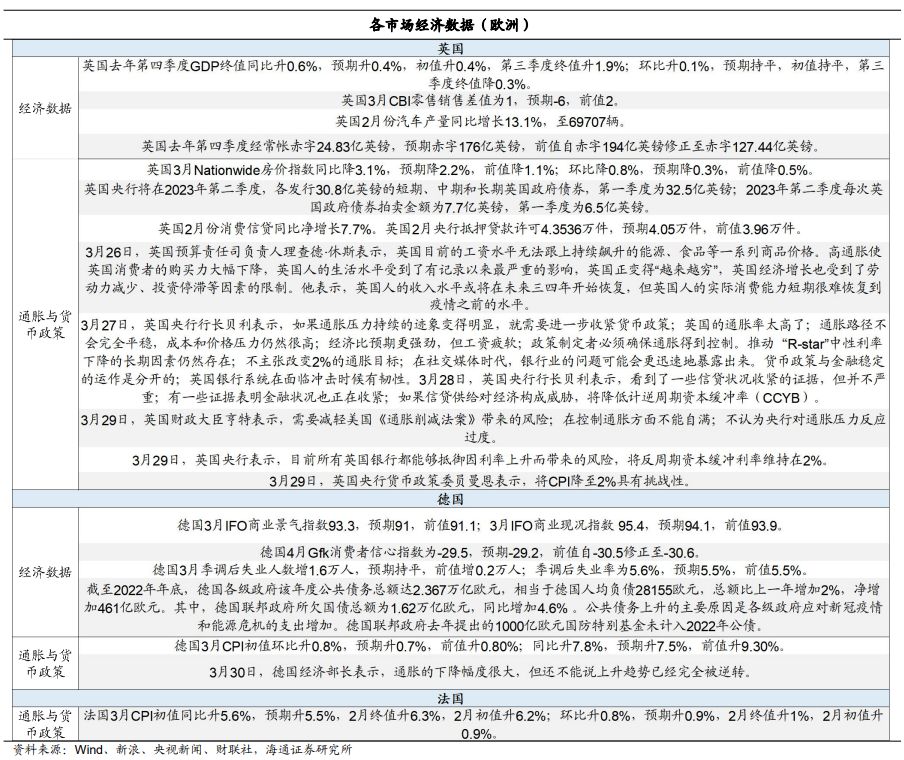

欧洲。主权债:英国债市分化,短端利率上行,长端利率下行;法国、德国债市下跌,长短端利率均上行。信用债:投资级债券指数下跌,高收益债指数上涨。

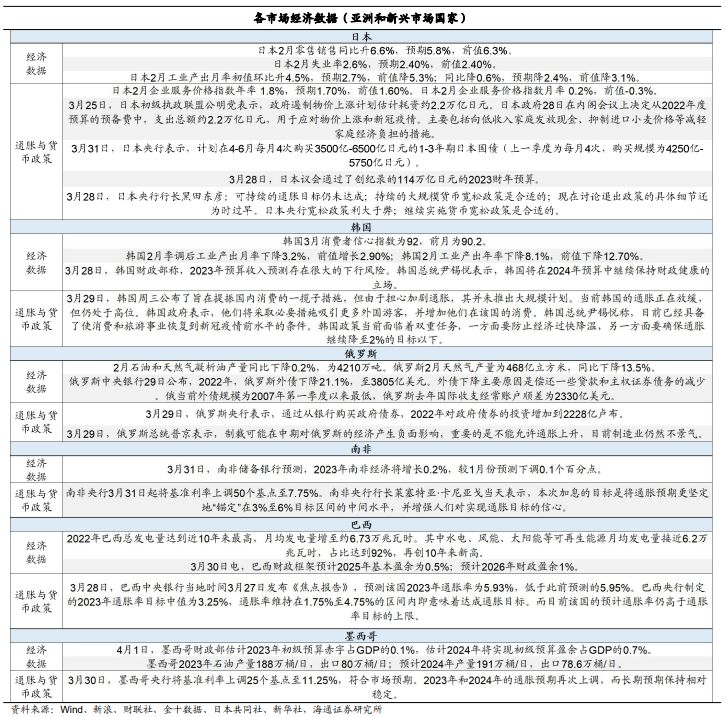

亚洲。主权债:中国债市上涨,长短端利率均下行;日本债市分化,短端利率下行、长端利率上行。韩国、新加坡债市下跌,长短端利率均上行。信用债:中债信用债总指数、新兴国家(除日本)非投资级指数、日本公司债指数均上涨。

新兴市场。主权债:巴西、印度债市上涨,长短端利率均下行;俄罗斯、墨西哥、印尼债市分化,俄罗斯、墨西哥短端利率上行、长端利率下行,印尼短端利率下行,长端利率上行;南非、土耳其、巴基斯坦长端利率下行。信用债:投资级非主权债指数、高收益债指数均上涨。

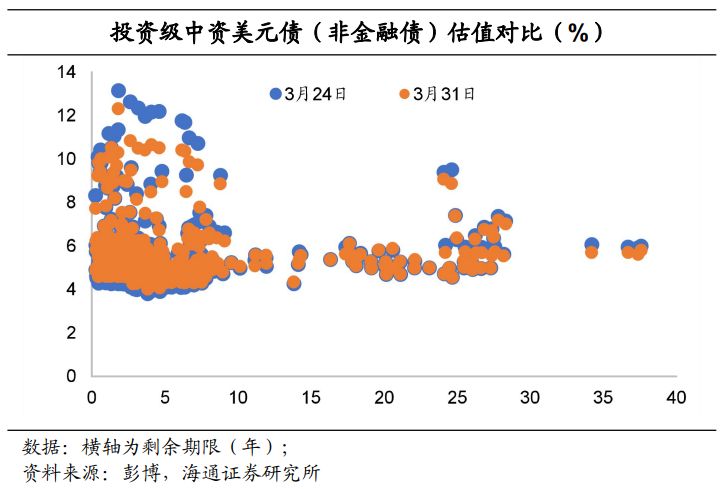

中资美元债:投资级收益率平均上行,投机级价格平均下跌。投资级中资美元债收益率平均上行16.20BP,投机级中资美元债价格平均下跌0.12%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

3.1中资美元债:投资级收益率平均上行,投机级价格平均下跌

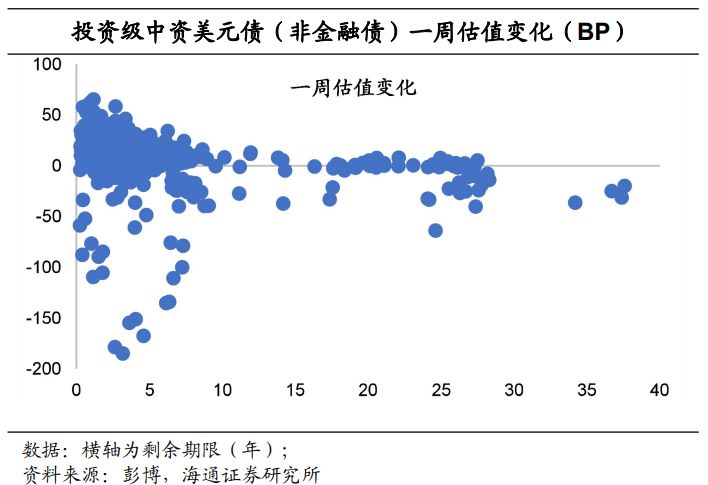

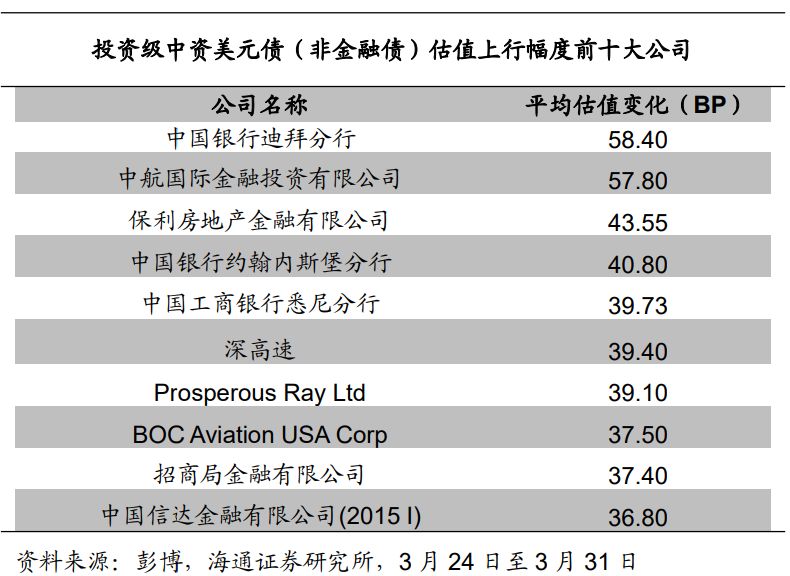

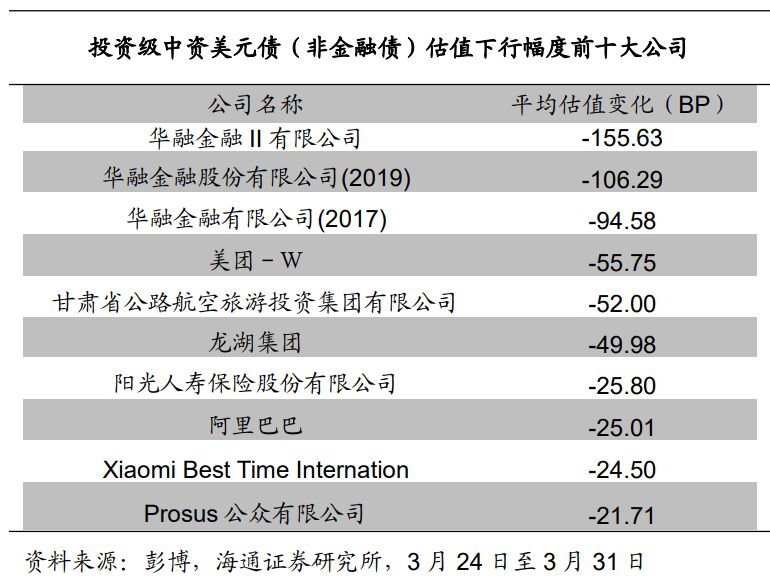

上周投资级中资美元债收益率平均上行。根据我们的样本库,3月31日投资级中资美元债(非金融债)收益率与3月24日相比平均上行16.20BP。具体来看,3年期及以下债券收益率平均上行28.50BP,3-5年期债券收益率平均上行16.95BP,7年期及以上期限的债券收益率平均下行0.60BP。

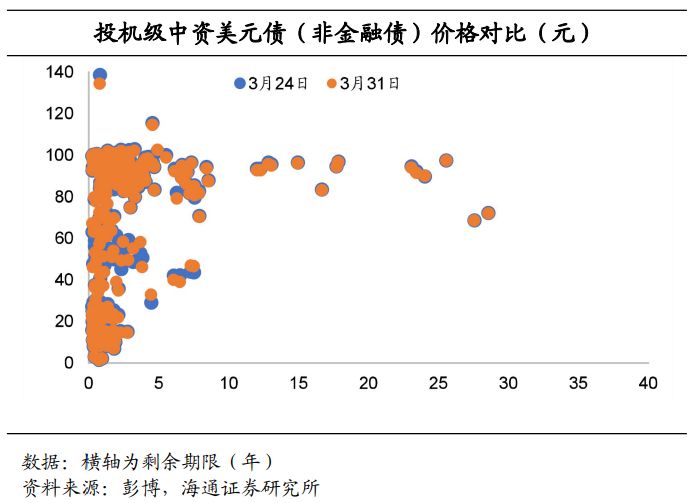

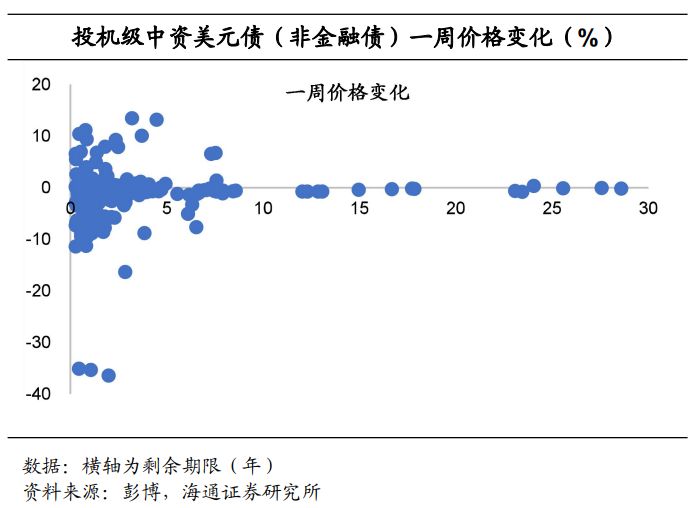

上周投机级中资美元债价格平均下跌0.12%。具体来看,价格上涨幅度最大的发行人为远洋地产宝财III有限公司,价格下跌幅度最大的发行人为正商实业。

3.2 新兴市场美元债发行情况