中达证券:4月房企销售同增三成,房企格局继续分化

本文来自微信公众号“中达研究”,作者:中达证券研究团队,原标题为“【中达研究|点评】单月销售同增三成,房企格局继续分化——4月房企销售数据点评”。

报告要点

事件描述:

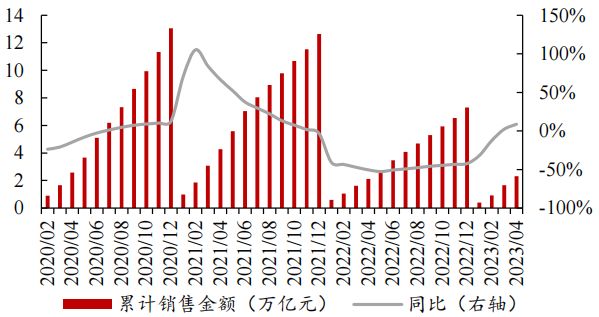

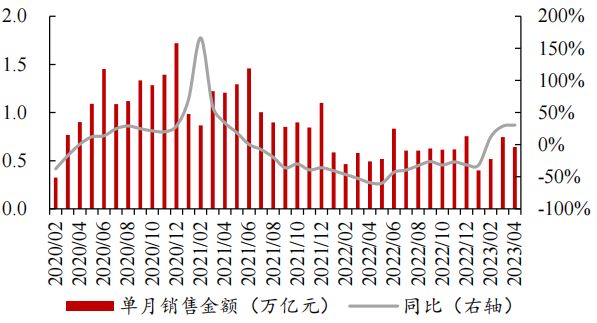

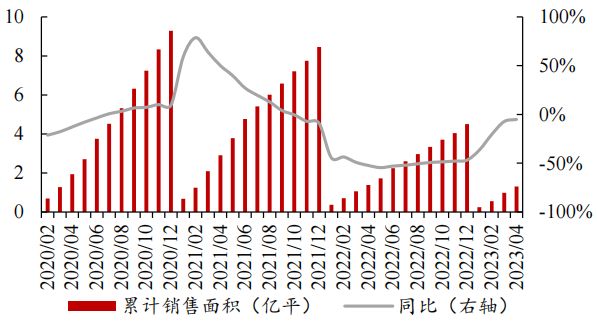

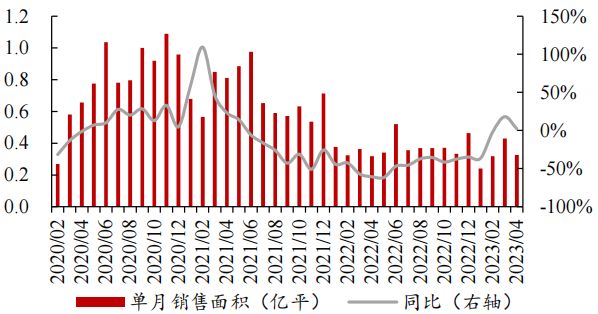

克而瑞发布2023年4月房企销售情况,TOP100房企销售持续改善,1-4月累计销售金额同比上升8.7%,较前3月增速加快6.5pct;4月单月销售金额同比上升30.4%。

事件评论:

百强房企销售改善延续,累计销售金额同比增速加快。4月单月销售方面,TOP100房企单月销售金额、销售面积分别为0.64万亿元、0.33亿平方米,分别环比下降约14.7%、23.3%。与前3月相比,百强房企单月销售略有下滑;但与去年同期相比,销售情况改善延续,销售金额及面积分别同比增长30.4%及2.2%。累计销售方面,2023年1-4月TOP100房企实现销售额2.31万亿元,同比增长8.7%(2023年前3月:增长2.2%);实现销售面积1.31亿平方米,同比下降5.1%(2023年前3月:下降7.3%),累计降幅继续收窄。随着供需政策继续发力及市场预期边际改善,行业销售或有望进一步回暖。

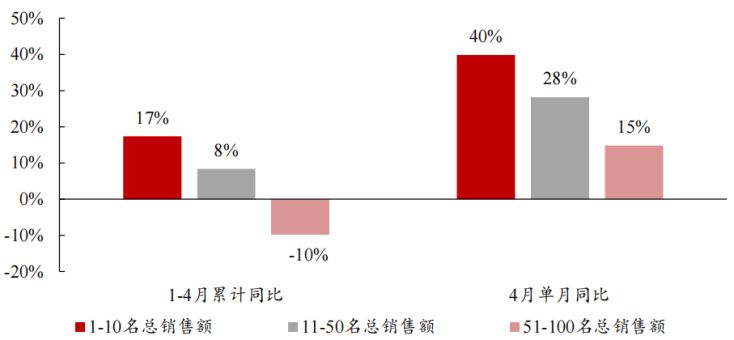

各规模房企表现分化继续,大型房企销售增长较快。房企表现上,各规模房企单月销售继续上升,大型(累计销售额前10名)、中型(累计销售额11-50名)、小型(累计销售额51-100名)房企分别同比上升39.8%、28.1%、14.8%。累计销售额方面,截至2023年4月末,大型、中型房企累计同比分别上升17.3%、8.3%,小型房企累计同比下降9.8%,各规模房企间分化继续。2023年1-4月累计销售额增速较快的房企为保利置业(+229%)、国贸地产(+135%)、越秀地产(+114%)、华发股份(+106%)、中国恒大(+102%)。

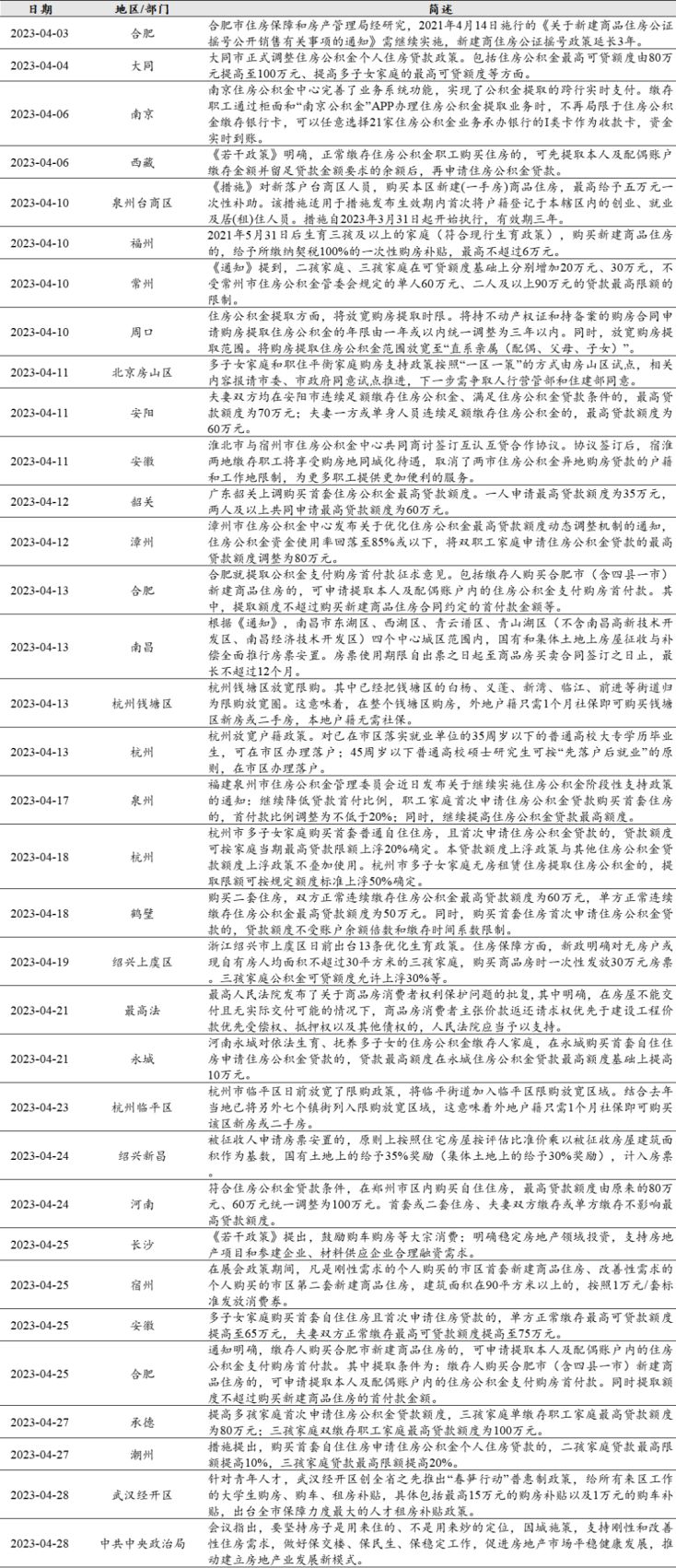

地方改善政策持续推进,顶层会议再提推动建立行业发展新模式。4月地方政策持续关注促进市场需求释放,如北京房山区拟试点“一区一策”或有望使政策更具针对性,亦为后续其他城市跟进提供参考。其他地方政策包括:1)提升住房公积金使用效率,如南京公积金提取实现跨行实时支付,安徽淮北、宿州两市拟签订公积金互认互贷协议等。2)房票安置持续推进,如南昌四个中心城区全面推行房票安置等。3)进一步激发潜在购房需求,如杭州钱塘区、临平区相继放宽限购政策,及放宽户籍限制;武汉经开区给予来区工作大学生购房补贴等。4月末,中共中央政治局会议进一步明确“因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式”,房住不炒、满足刚需刚改住房需求、持续推进保交楼的政策方向仍与维护房地产市场健康发展紧密相关。

投资建议:

4月,供需政策持续发力带动百强房企销售逐步回升。在销售复苏和房地产开工情况有所好转的影响下,购房者预期有所回升,为行业整体的销售复苏提供了一定支撑。从结构上看,各城市销售复苏进度仍存在一定差异,在热点城市具备资源禀赋的房企或将更具竞争优势。维持行业“强于大市”评级。

风险提示:调控政策存不确定性;公司销售结算或出现波动。

报告正文

克而瑞发布2023年4月房企销售情况,TOP100房企销售持续改善,1-4月累计销售金额同比上升8.7%,较前3月增速加快6.5pct;4月单月销售金额同比上升30.4%。

百强房企销售改善延续,累计销售金额同比增速加快。4月单月销售方面,TOP100房企单月销售金额、销售面积分别为0.64万亿元、0.33亿平方米,分别环比下降约14.7%、23.3%。与前3月相比,百强房企单月销售略有下滑;但与去年同期相比,销售情况改善延续,销售金额及面积分别同比增长30.4%及2.2%。累计销售方面,2023年1-4月TOP100房企实现销售额2.31万亿元,同比增长8.7%(2023年前3月:增长2.2%);实现销售面积1.31亿平方米,同比下降5.1%(2023年前3月:下降7.3%),累计降幅继续收窄。随着供需政策继续发力及市场预期边际改善,行业销售或有望进一步回暖。

图1:2023年1-4月TOP100房企累计销售额同比增长约8.7%

数据来源:克而瑞,中达证券研究

图 2:2023年4月TOP100房企单月销售额同比上升约30.4%

数据来源:克而瑞,中达证券研究

图 3:2023年1-4月TOP100房企累计销售面积同比下降约5.1%

数据来源:克而瑞,中达证券研究

图 4:2023年4月TOP100房企单月销售面积同比上升约2.2%

数据来源:克而瑞,中达证券研究

各规模房企表现分化继续,大型房企销售增长较快。房企表现上,各规模房企单月销售继续上升,大型(累计销售额前10名)、中型(累计销售额11-50名)、小型(累计销售额51-100名)房企分别同比上升39.8%、28.1%、14.8%。累计销售额方面,截至2023年4月末,大型、中型房企累计同比分别上升17.3%、8.3%,小型房企累计同比下降9.8%,各规模房企间分化继续。2023年1-4月累计销售额增速较快的房企为保利置业(+229%)、国贸地产(+135%)、越秀地产(+114%)、华发股份(+106%)、中国恒大(+102%)。

图 5:各规模房企表现分化继续,大型房企销售增长较快

数据来源:克而瑞,中达证券研究

地方改善政策持续推进,顶层会议再提推动建立行业发展新模式。4月地方政策持续关注促进市场需求释放,如北京房山区拟试点“一区一策”或有望使政策更具针对性,亦为后续其他城市跟进提供参考。其他地方政策包括:1)提升住房公积金使用效率,如南京公积金提取实现跨行实时支付,安徽淮北、宿州两市拟签订公积金互认互贷协议等。2)房票安置持续推进,如南昌四个中心城区全面推行房票安置等。3)进一步激发潜在购房需求,如杭州钱塘区、临平区相继放宽限购政策,及放宽户籍限制;武汉经开区给予来区工作大学生购房补贴等。4月末,中共中央政治局会议进一步明确“因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式”,房住不炒、满足刚需刚改住房需求、持续推进保交楼的政策方向仍与维护房地产市场健康发展紧密相关。

表 1:4月地方改善政策持续推进,顶层会议再提推动建立行业发展新模式

数据来源:政府网站,中达证券研究

表 2:2023年4月房企销售情况,保利置业、国贸地产等累计销售金额增速居前

数据来源:克而瑞,中达证券研究

投资建议:

4月,供需政策持续发力带动百强房企销售逐步回升。在销售复苏和房地产开工情况有所好转的影响下,购房者预期有所回升,为行业整体的销售复苏提供了一定支撑。从结构上看,各城市销售复苏进度仍存在一定差异,在热点城市具备资源禀赋的房企或将更具竞争优势。维持行业“强于大市”评级。

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响。