淞港基金:上周十年期美债收益率小幅上行,高收益中资地产美元债估值全线下行

本文来自微信公众号“淞港基金”。原文标题《淞港研究(20230724)》。

宏观回顾

本周国内宏观数据主要有:

7月17日,国家统计局公布数据。

中国二季度GDP同比增长6.3%,预期7.1%,前值4.5%;中国二季度GDP环比增长0.8%,预期0.8%,前值2.2%;中国一至二季度GDP同比增长5.5%,预期6.1%,前值4.5%。

中国6月规模以上工业增加值同比增长4.4%,预期2.5%,前值3.5%;中国1至6月规模以上工业增加值同比3.8%,预期3.5%,前值3.6%。

中国6月社会消费品零售总额同比增长3.1%,预期3.3%,前值12.7%;中国1至6月社会消费品零售总额同比增长8.2%,预期8%,前值9.3%。

中国1至6月城镇固定资产投资同比增长3.8%,预期3.4%,前值4%;中国1至6月全国房地产开发投资同比下降7.9%,预期-7.5%,前值-7.2%。

中国6月城镇调查失业率为5.2%,预期5.2%,前值5.2%。

7月20日,全国银行间同业拆借中心公布数据。

中国7月一年期贷款市场报价利率(LPR)为3.55%,预期3.55%,前值3.55%;中国7月五年期贷款市场报价利率(LPR)为4.2%,预期4.2%,前值4.2%; 。

海外方面宏观数据主要有:

7月19日,美国人口调查局公布数据。

美国6月新屋开工143.4万户,预期148万户,前值155.9万户;美国6月营建许可144万户,预期150万户,前值149.6万户。

7月20日,全美地产经纪商协会公布数据。

美国6月成屋销售总数年化416万户,预期421万户,前值430万户。

7月20日,美国劳工部公布数据。

美国7月15日当周首次申请失业救济人数22.8万人,预期24万人,前值23.7万人。

货币政策

本周国内利率债市场出现波动,十年期中国国债收益率从2.64%跌至2.62%。本周美国债券市场收益率出现小幅上涨,十年期美债收益率从3.83%上行至3.84%。

货币市场方面,本周资金面较宽松。

汇率方面,本周人民币在岸汇率和离岸汇率先贬后升,整体波动较大,周五美元兑离岸人民币收于7.1895左右,美元指数上涨,黄金上涨。

股票市场

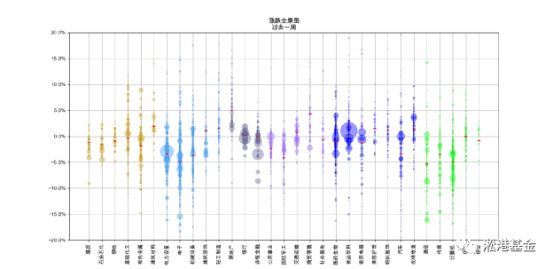

本周(7.10-7.14)A股市场全线走弱。中证全指下跌2.01%。科创50大幅下跌3.63%。大小盘风格不明显,50/300/500/1000指数分别下跌1.52%/1.98%/1.74%/2.19%。

本周行业间表现分化加大,TMT版块未能延续上周反弹态势,本周领跌市场。同时,电力设备和电子表现同样偏弱。但房地产行业受周末政策预期强势反弹。

注释:圆圈:每个圆圈代表一只个股,其大小代表流通市值规模相对水平。

横杠:行业中个股涨跌幅中位数。

本周截止收盘A股PE 24.16倍,处于历史中位数偏下水平。

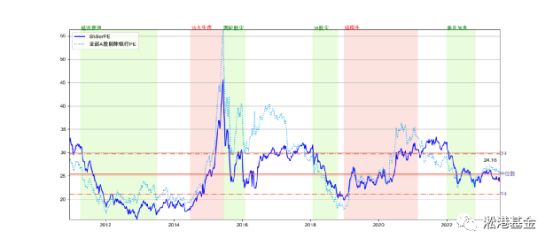

注释:全部A股剔除银行PE:由于银行盈利约占全部A股盈利的40%,且估值呈现长期下行趋势,因而剔除更能反映市场真实估值水平。

Shiller PE:由于经济周期的存在,根据过去一年盈利水平计算的静态PE往往出现失真。Shiller PE的核心理念是通过计算过去几年完整经济周期经通胀调整的平均盈利,还原当前股价在平均盈利水平下的估值。本文数据以过去5年为基础(同样剔除银行)计算Shiller PE。

美国方面,传统版块得益于市场预期温和通胀水平将使经济避免硬着陆表现良好。同时,周三纳斯达克交易所决定调整纳斯达克100权重,以降低最大的七家(苹果、谷歌、微软、亚马逊、英伟达、特斯拉和Meta)对指数的过度影响。受此影响,纳斯达克指数本周略有回调。

欧洲方面,伴随通胀放缓,各大指数继续上涨。尤其英国在通胀缓和和货币贬值的双重刺激下,富时100上涨3.08%。

日本方面,日经本周微幅回撤。本周日元继续走弱,USDJPY从138.76下降至141.82。但股市并未持续受日元贬值影响。

债券市场

本周利率债市场保持稳定,整体有所下行。对于利率债市场,我们的观点仍然是可能有利润空间,但是风险大于机会,参与的价值不高。

本周利率债市场能够下行,一方面与权益市场羸弱相关,另一方面也是地产债市场呈现崩溃的趋势。

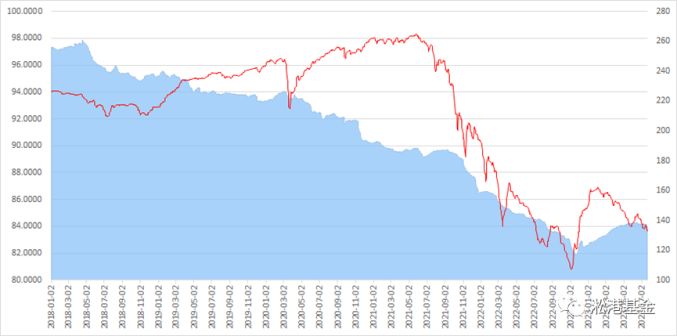

本周高收益债市场,特别是房地产市场全线下行。包括远洋、龙湖、碧桂园、龙达、金地等此前市场认为可能会安全的房地产债券,在本周都出现大幅下行。

碧桂园中期债券甚至已经跌破30,尽管万达、碧桂园最近一期债券兑付的可能性较大,但是如果迟迟不能在债券市场正常再融资,恐怕这些民营房企撑不过今年。

注释:蓝色部分为中证信用债高收益指数(左轴),红线为彭博中国高收益美元债指数(右轴)

本周中证转债指数收407.32,较上周跌0.18%,中证1000指数收6401.42,较上周跌2.19%, 转债价格中位数为122.09,较上周跌0.34%,转股溢价率中位数37.23%,较上周涨1.96%;淞港可转债估值中位数122.40,较上周跌0.11%,本周可转债指数微跌,中证1000跌幅较大,转债估值略有下跌,转债估值整体处于高位运行。