克而瑞:11月楼市供应放量而成交环降,整体市场热度进一步回落延续筑底行情

本文来自微信公众号“克而瑞地产研究”,原标题《市场月报|11月供应放量而成交环降,地市量平价跌仍筑底(2023年11月)》。

11月供应低位回升,成交在10月集中放量后迎来回落:重点30城供应环比上涨30%。成交则环比下降12%,同比减少3%,累计同比增长2%。一线成交环比回调幅度小于二线,不过二线累计同比仍维持正增。各城市环比跌多涨少,仅少数城市诸如成都、西安、杭州等保持坚挺。二手房成交环比增4%,同比增22%韧性仍好于新房。但土地成交规模量平价跌,溢价率仅3.7%为年内次低。

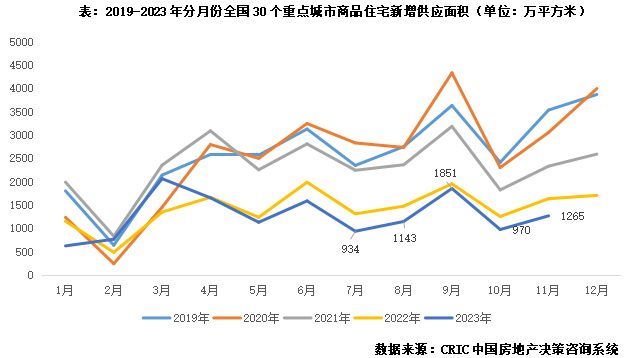

01 新增供应:环比增30%、同比仍跌23% 京沪镐放量

11月,30个重点城市新增供应1265万平方米,环比增长30%,显示临近业绩冲刺期,房企推货积极性略有提升,同比下降23%,仍近5年同期最低,几乎仅为2019年同期高点的三成。

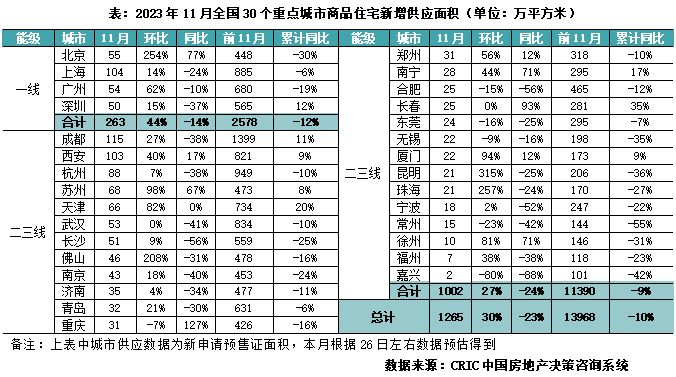

一线供应改善,京沪放量明显。4个一线城市整体预计供应面积263万平方米,环比增长44%,同比下降14%。京沪放量尤为明显,与前11月月均供应量相比增长3成,北京供应高峰期与低谷期交替出现,本月恰逢供应高峰,规模环比倍增,上海十一批次新盘如期推出,供应规模进一步冲高,并突破100万平方米。相较之下,广州、深圳供应虽较低基数的上月有所改善,但仍不及月均值,放量程度相对有限。

二三线城市供应稳步增长。26个重点二三线城市合计供应1002万平方米,环比增长27%,同比下降24%。环比来看,8成以上城市供应规模触底反弹,成都、西安等规模重回百万平以上,苏州、佛山、昆明等由于供应基数低,环比更是实现翻番。但合肥、重庆、东莞等供应仍显乏力,环比再缩水10%左右。同比来看,仅有9个城市供应规模高于去年同期,南京、武汉、长沙等供应跌幅均超40%。

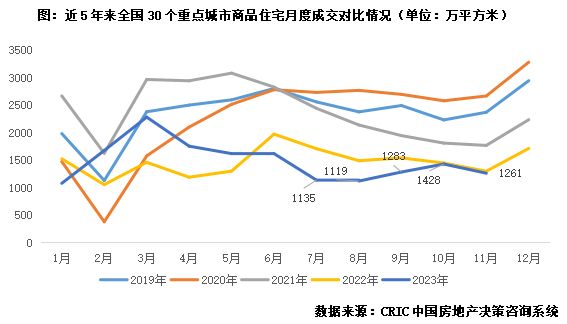

02 新房成交:环比降12%但仍高于三季度月均 累计同比维持正增2%

11月整体成交热度稳中有降,延续筑底行情。据CRIC监测,11月30个重点城市成交面积为1261万平方米,环比下降12%,同比微降3%。前11月累计同比微增1.72%,增幅较上月持续收窄0.4个百分点。

一线城市热度回落,11月同环比降幅均在10%左右,前11月累计同比降幅为1%。北京、上海成交同环比齐跌,延续上月降势。上海本月恰逢十批次供应尾声、十一批次集中入市,供应量破百万方并未拉动成交回升,反而一降再降,已不及2023年月均,累计同比降幅持续扩大至9%。前期热点片区去化率也有转降趋势:比如闵行区,一直是预算600-800万新房客户置业的热门首选地,但近期由于多个项目连番入市,分流严重,像是之前热度较高的华漕、莘庄板块此次也未能实现日光,去化在8成左右。广州成交虽环比持降,但累计同比仍增8%,市场仍处缓慢复苏。深圳延续低位震荡行情,同环比涨幅均在15%以上,前11月成交与去年基本持平。

二三线城市成交环比回落,降幅超一线,累计同比保持正增。根据不同城市行情表现,大体可以分为以下几类:一是成都、西安、杭州热点恒热,主要是受到新政持续发酵+优质供应集中入市带动刚改和高改需求集中入市,中心城区改善项目去化明显优于外围刚需。二是南京、郑州、长春等延续筑底行情,环比跌幅均在5%以内。三是武汉、长沙、重庆、徐州、福州经历了10月的集中放量后,本月成交大幅回调,跌幅均在50%左右,事实上多数城市10月下旬项目来访、去化均有转降趋势,与此同时,前期武汉、长沙等部分楼盘打折降价销售迎来老业主维权,以价换量策略被暂停也是导致成交回落的因素。值得关注的是,佛山、东莞、珠海等湾区城市本月成交小幅回升,但从累计同比来看仍处筑底阶段,购买力尚未完全修复。

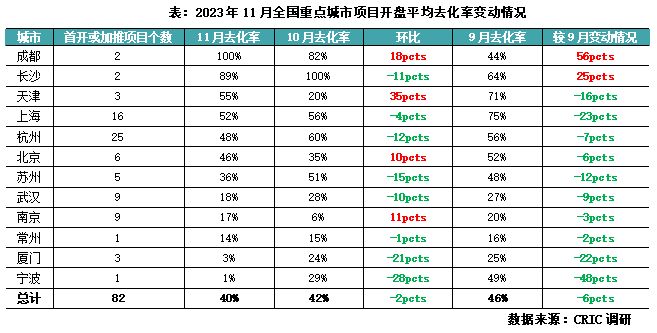

03 项目去化:平均去化率降2pcts至40% 沪杭长热度持续回落

据CRIC调研数据,重点城市11月平均开盘去化率为40%,较上月下降2个百分点。11月成交动能持续放缓,微观项目体感与成交降势保持一致。虽然本月仍是宽松政策持续释放利好期,成交持增,但项目微观数据来看,政策对市场提振作用边际效应递减。

目前来看,11月各城市去化率环比跌多涨少,下跌城市主要分为两类:一是前期热点恒热的上海、杭州、长沙等,政策利好边际效应递减,去化率转降。二是苏州、宁波、厦门等供给主导型城市,短期内因改善盘供应稀缺,使得整体回暖动力略显不足。而少数去化率上涨城市诸如成都、北京等热点恒热,刚需刚改自住需求支撑项目去化高位持稳。

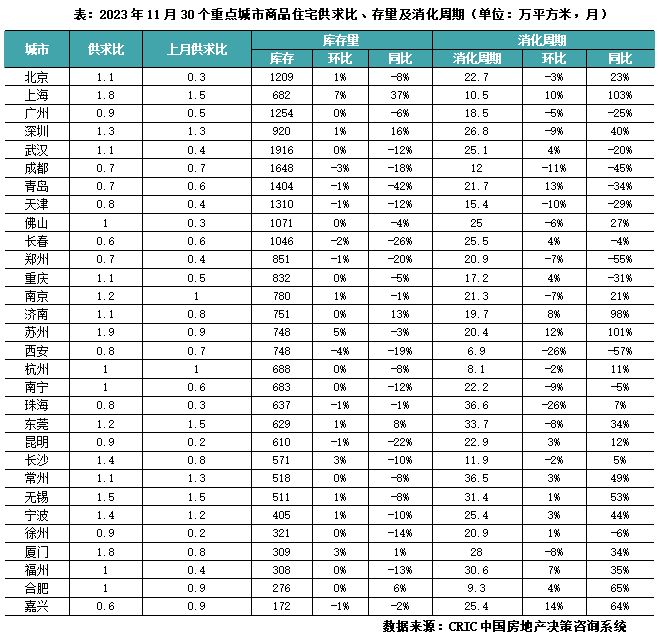

04 库存:供求重归平衡库存环比持平 7成城市消化周期超18个月

11月,供应放量带动30个监测城市整体供求比回升,由上月的0.68升至1.01,供求重回均衡态势,特别是北京、武汉、佛山等城市供求比增长最为明显。受此影响,30个重点城市库存面积基本与上个月相持平,环比微增0.04%。

消化周期环比来看涨跌参半,西安、成都等库存收缩叠加成交走强,消化周期明显缩短,上海、合肥等消化周期小幅拉长,但仍远低于警戒线,库存消化无虞,不过武汉、青岛等城市,虽然库存规模在收缩,但由于成交低迷,消化周期不降反增。

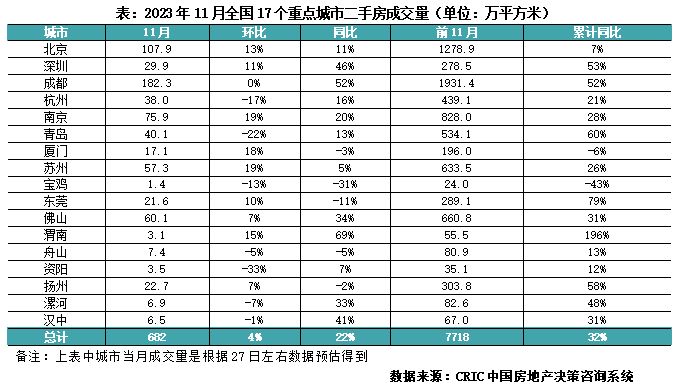

05 二手住房:成交环同比分别增4%和22% 宁苏深回升、青杭转跌

11月,17个重点城市二手房成交面积预计为682万平方米,环比增长4%,同比增长22%。前11月,二手房累计成交7718万平方米,累计同比增长32%。预判后市,在没有利好刺激的情况下,年末重点城市二手房成交大概率持稳。

环比来看,重点城市涨跌参半,南京、苏州等领涨,成交增幅接近2成,深圳、北京稳步增长,增幅亦超10%,以深圳为例,本月下调二套房首付比例、调整普宅标准,降低了二套置业门槛和二手房交易税费负担,有利于促进二手房特别是中高总价段房源的成交。青岛、杭州回调明显,环比下降2成左右,显示前期新政效力减弱,二手房市场复归清冷。同比来看,去年同期偏低的基数衬托下,7成以上的城市成交规模正增长,特别是成都、深圳等改善明显,成交增幅达到50%左右,不过东莞、厦门仍不及去年同期,尤其是厦门,二手房市场持续低迷,前11月累计同比维持负增长。

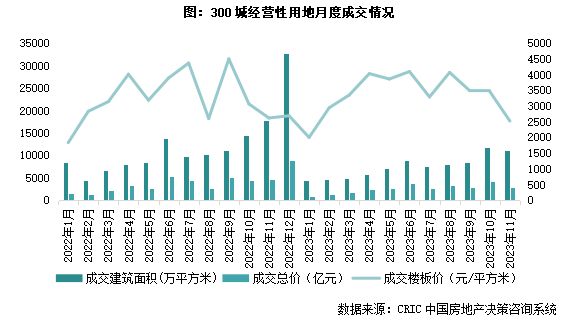

06 土地市场:成交规模同比降36%且降幅扩大 溢价率仍处年内次低

截止11月26日,全国300城经营性土地成交规模1.1亿平方米,环比上月同期持平,同比下降36%,同比降幅明显扩大。热度方面,月内虽然成都、合肥、济南等城市取消了土拍限价,11月整体溢价率环比仍只有小幅上升,仅3.7%,为2023年以来第二低点。本月流拍率为11.9%,环比基本持平;其中,福州流拍地块数量最多,有10宗地块出现流标或撤牌。

各能级城市表现一致,成交规模和成交金额同环比均降,其中一线城市降幅最甚,同环比降幅均在八成以上。CRIC监测数据显示,截止11月26日,一线城市本月共成交土地仅48万平方米,环比大降90%;成交金额56亿元,环比大降95%。究其原因,主要是由于本月沪、广、深均无宅地集中土拍,仅有北京底价成交大兴、怀柔两宗宅地,总成交建面19万平方米,总成交金额为34亿元;上海和广州分别成交5、2宗商办地块,均底价成交;深圳本月零成交。

二线城市的成交规模同环比均降。具体来看,至26日二线城市成交建面1830万平方米,环比下降8%;同比降幅相对突出,达22%。受成交建面收缩的影响,成交金额亦有下降,环比下降了7%至930亿元。楼板价环比上月基本持平,为5082元/平方米。具体到城市来看,有长沙、合肥、西安和福州四个城市成交建面超过百万平方米,榜首长沙成交建面192万平方米,揽金39亿元,共涉及23涉宅地;热度来看,9除1宗商办地块低溢价成交外,其余地块均底价成交。居于第二位的合肥成交建面仅有184万平方米,涉及15宗地,整体溢价率为19%,市场热度在二线城市居于首位。此外,“双限”取消后的成都、福州土拍热度也处于相对高位,溢价率均为10%。以成都为例,其挂牌的7宗地中有4宗底价成交,3宗溢价成交。青羊蔡桥街道万家湾地块、成华区槐树店地块溢价率均超15%,尤其是青羊蔡桥街道万家湾地块,热度尤其高,刷新了青羊区楼板价新高。其余城市土拍热度较低,溢价率均在3%以下。

三四线城市则表现为量价齐跌。截止11月26日,总成交建面9217万平方米,环比微降1%,同比大降39%。在CRIC重点监测的三四线城市中,盐城、徐州、淮安、扬州和南通五个城市成交规模超过100万平方米,榜首盐城成交建面344万平方米,其次是徐州,成交建面242万平方米,位于第三、四位的是淮安、扬州和南通,成交建面分别为189、178和107万平方米。从区域来看,长三角三四线城市依旧是成交主力;热度来看,盐城、徐州、淮安、扬州、南通、常州、江阴、宿迁等长三角均以底价成交为主,市场热度降至低位。

07 综观:12月预期供应放量带动成交“翘尾” 全年规模或降5-10%

11月如市场预期,保持下行走势,供应放量并未带动成交回升,取而代之的是,整体市场热度进一步回落,一线成交环比回调幅度小于二线,不过二线累计同比仍维持正增。各城市环比跌多涨少,仅少数城市诸如成都、西安、杭州等受到新政持续发酵+优质供应集中入市带动成交保持有增。武汉、长沙、重庆、徐州、福州等多数城市经历了10月的集中放量,本月成交稳步回调,跌幅均在50%左右。

预判下月,我们认为,12月恰逢房企业绩冲刺季,供应有望持续回升,不排除部分房企为冲刺业绩而进行年末大促,考量此影响,预计整体成交环比有望止跌回升,但涨幅预期5%-10%之间,全年累计成交跌幅有望在5%-10%。城市分化预期延续,短期内热点恒热的成都、西安、杭州等热度或将延续,上海、北京等还将保持平稳运行,南京、武汉、苏州等核心一二线城市预期在年末迎来一轮放量,而多数城市还将延续筑底,年末“翘尾”增幅有限。