申万宏源:哪些地产公司19年发行了高成本短久期海外债?

本文源自“申万宏源研究”,作者为孟祥娟。原标题为“哪些地产公司19年发行了高成本短久期海外债——信用周报2019年”。

摘 要

热点解析:哪些地产公司19年发行了高成本短久期海外债

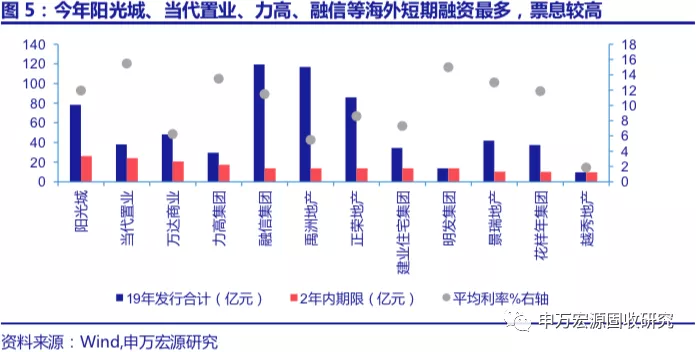

19年地产海外发债成本整体上行,短久期高票息特点进一步凸显,侧面验证部分主体融资压力在增大。7月12日,发改办外资〔2019〕778号规定房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。意味着1)以短期外债融资的地产主体面临无法接续的风险,需要通过其他进行偿债;2)未进行过海外融资的主体无法进行海外债券融资;3)海外融资仅能用于海外偿债,不能补充境内融资需求。19年至今阳光城(000671.SZ)、当代置业(01107.HK)、力高集团(01622.HK)、荣信集团、明发集团(00846.HK)、景瑞地产及花样年(01777.HK)短久期海外债平均票面在10%以上。一方面过高的融资成本将挤压公司盈利空间,另一方面短久期融资加大了公司负债结构不稳定性,特别是在近期海外债融资政策收紧的背景下。结合公司基本面来看,剔除预收账款(合同负债)的杠杆率来看阳光城、禹洲地产、建业住宅、景瑞地产均超过80%,其中阳光城净负债率高达182%,货币资金对短期有息负债覆盖率低于1的有阳光城、当代置业、力高集团、正荣地产及明发集团。行业景气高频追踪:欢迎关注[申万债券]地表最强数据库-行业高频周度追踪获取最新数据

产业债——市场与策略:上周信用利差、等级利差均以下行为主,期限利差3-1上行,5-3年下行。超额利差以下行为主,19个行业中12个行业的超额利差下行,其中化工和电子行业下行幅度最大,航空运输和航运港口行业上行幅度最大。民营企业超额利差下行幅度最大,中央国企次之,地方国企小幅上行。

城投债——市场与策略:本周信用债整体表现较好,3年期久期信用利差下行幅度较大。城投产业利差方面,AAA的3年期和5年期出现明显下行,说明市场在城投高评级债方面开始拉长久期,其他期限城投债表现略弱于产业债。

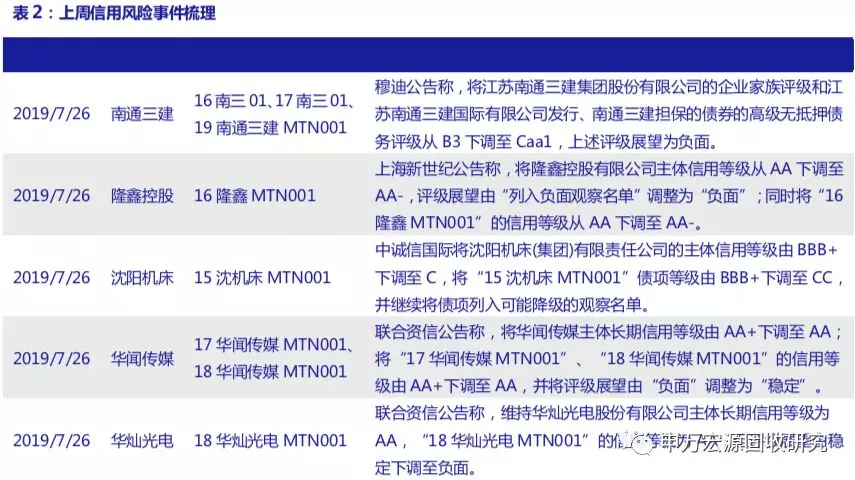

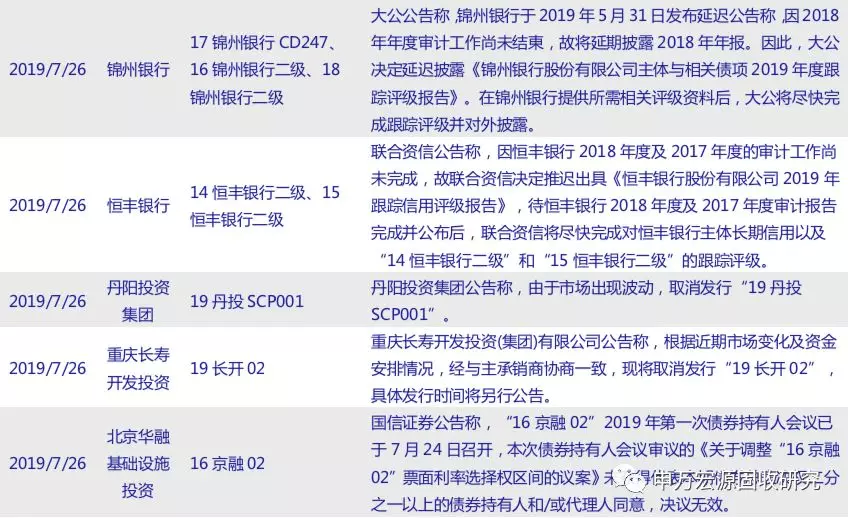

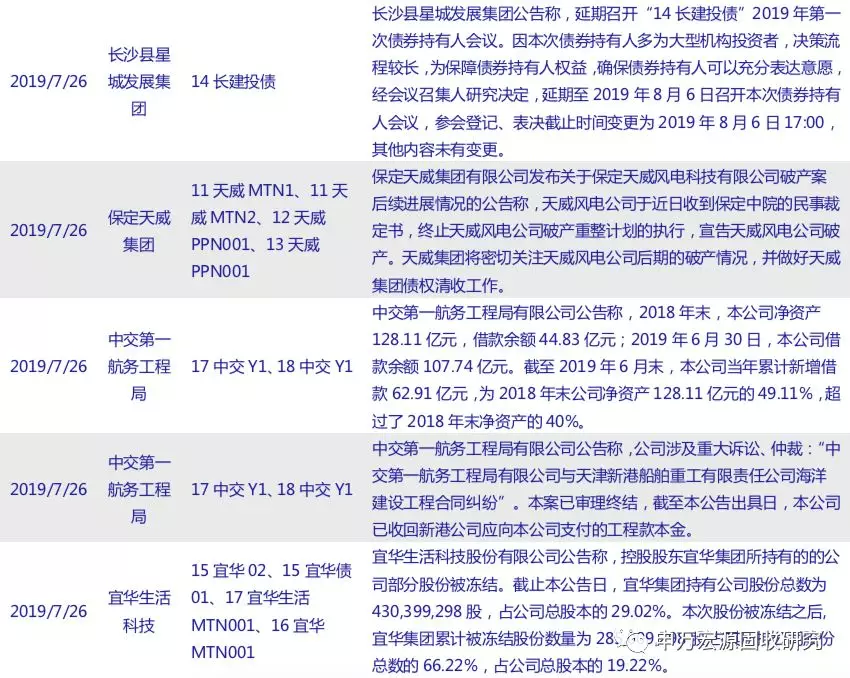

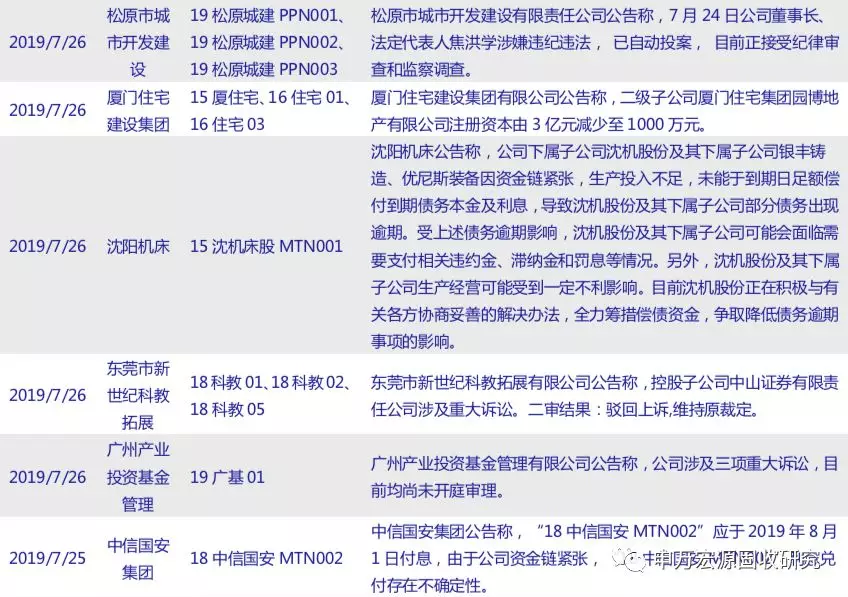

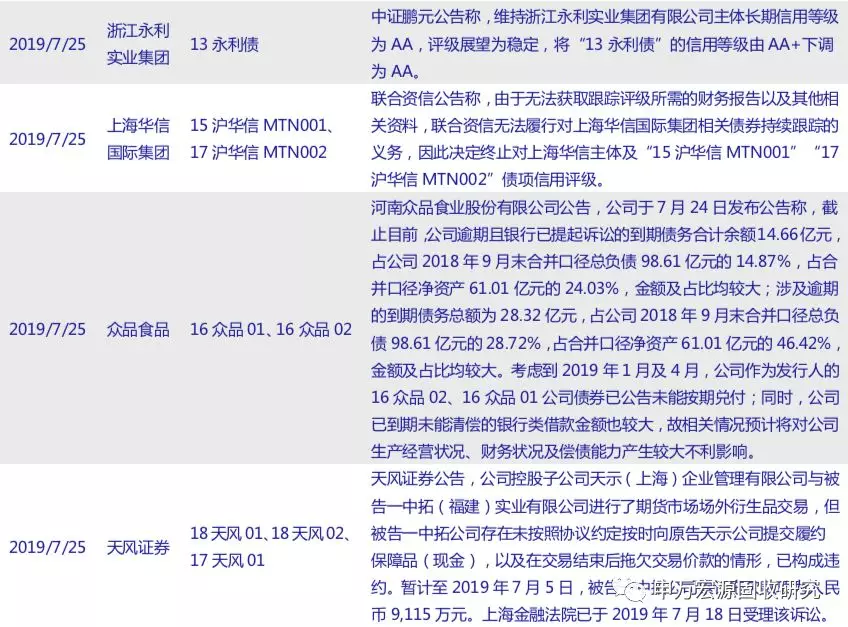

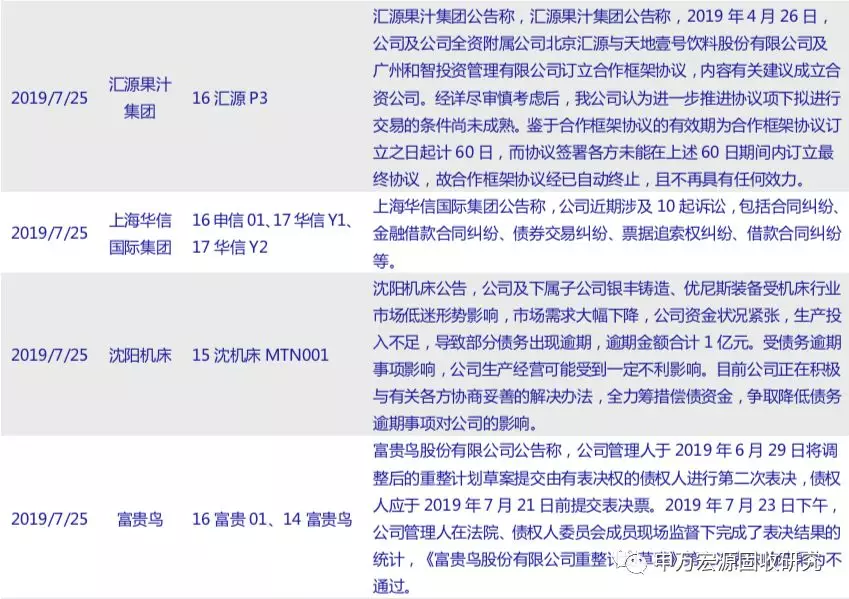

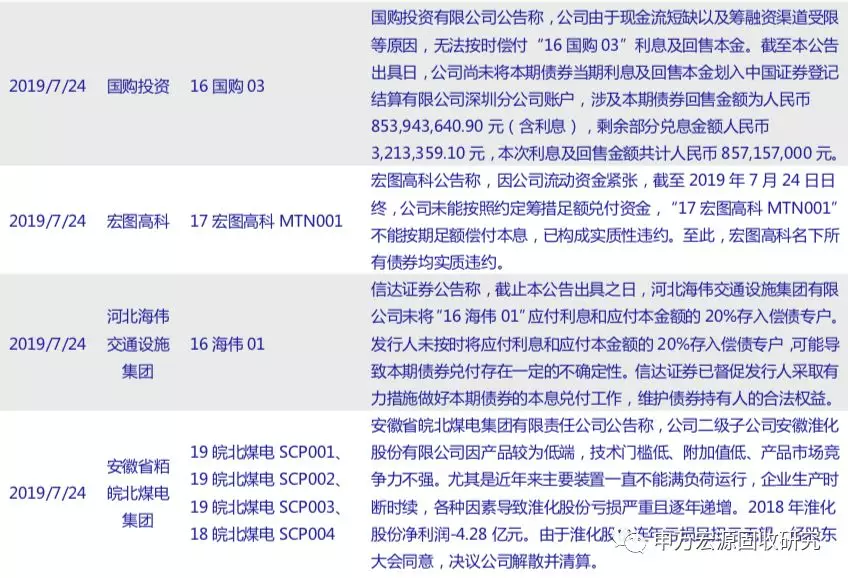

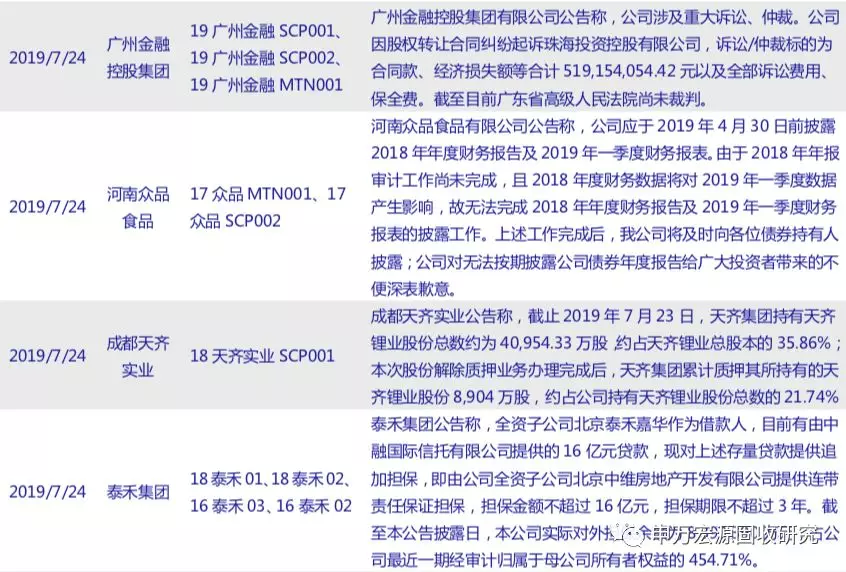

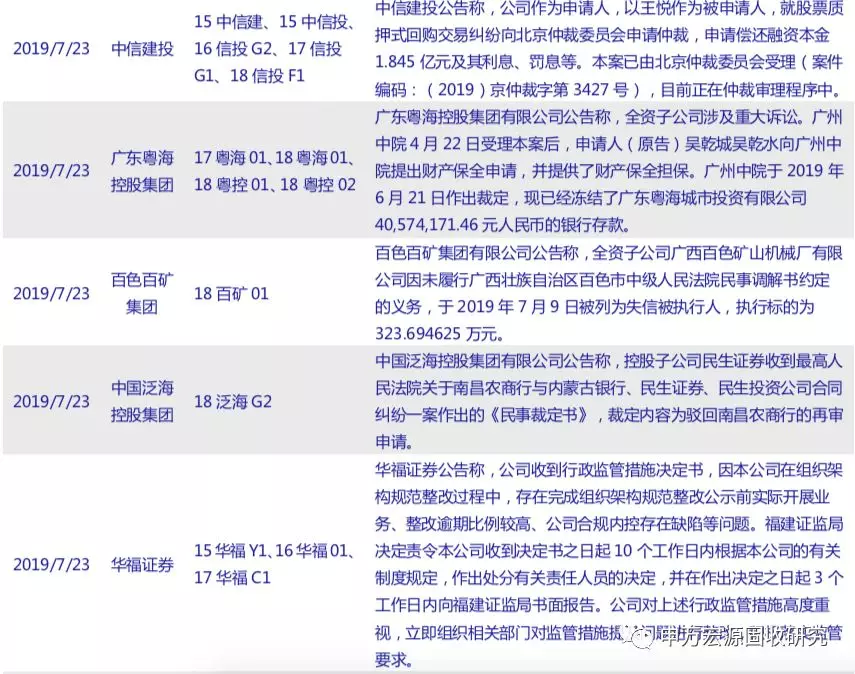

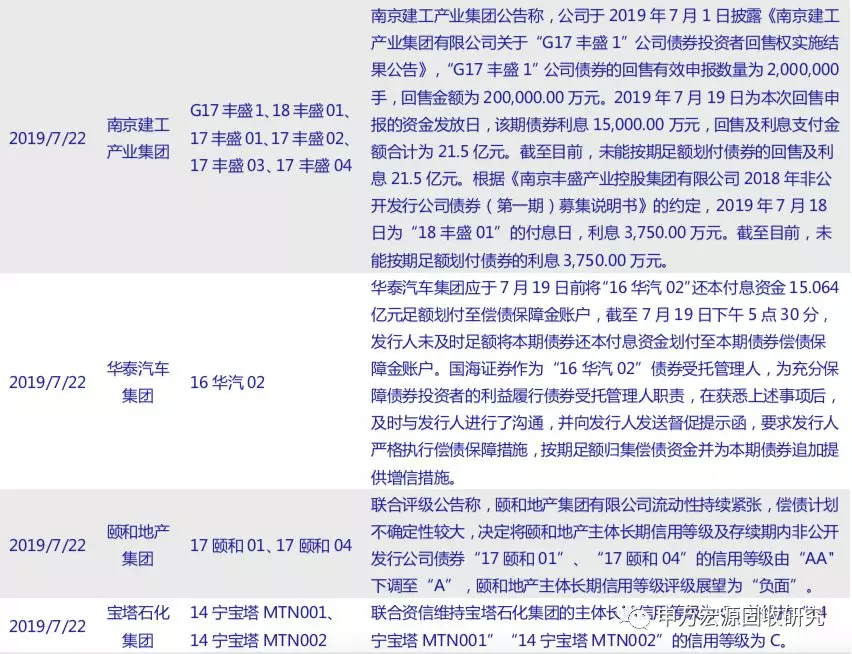

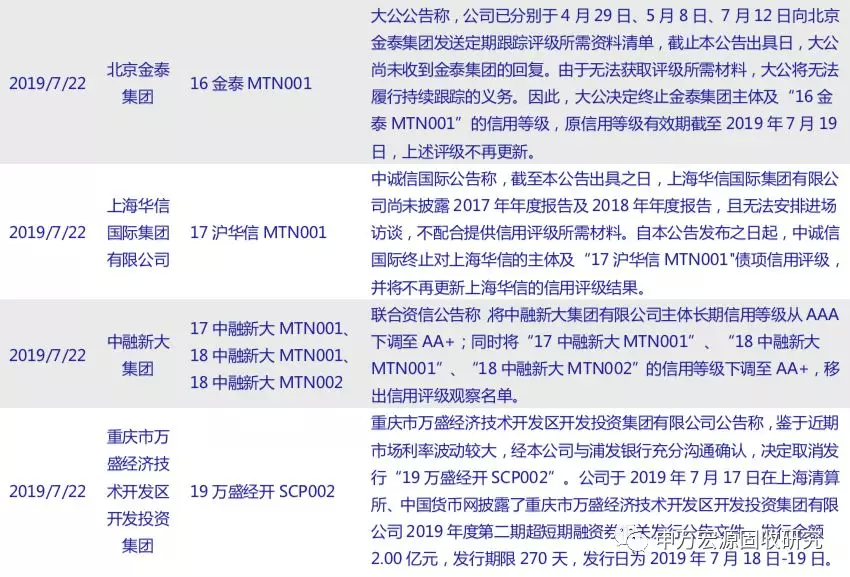

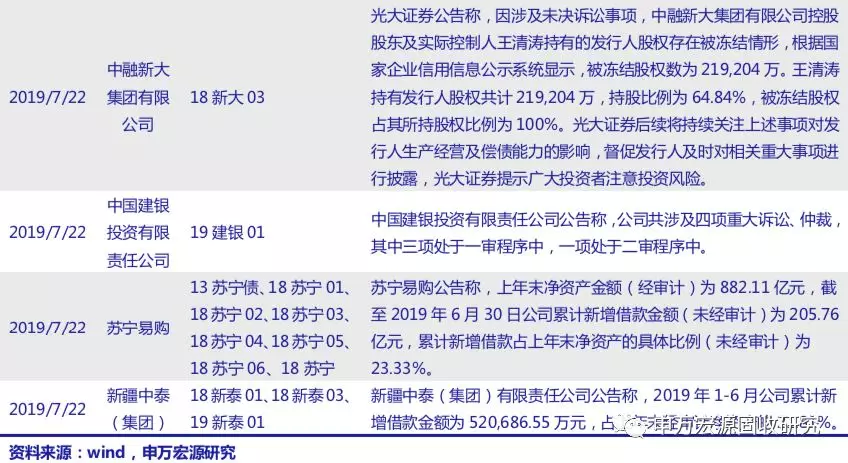

信用债风险警示:上海新世纪公告称,将隆鑫控股有限公司主体信用等级从AA下调至AA-等。

正 文

1. 哪些地产公司19年发行了高成本短久期海外债

7月12日,发改委《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕778号)关于对房地产企业发行外债申请备案登记有关要求的通知,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。意味着1)以短期外债融资的地产主体面临无法接续的风险,需要通过其他进行偿债;2)未进行过海外融资的主体无法进行海外债券融资;3)海外融资仅能用于海外偿债,不能补充境内融资需求。

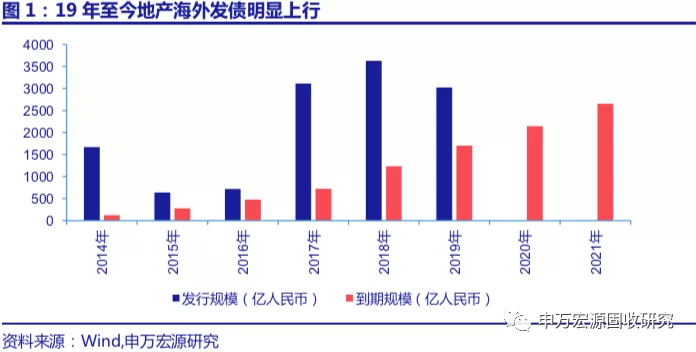

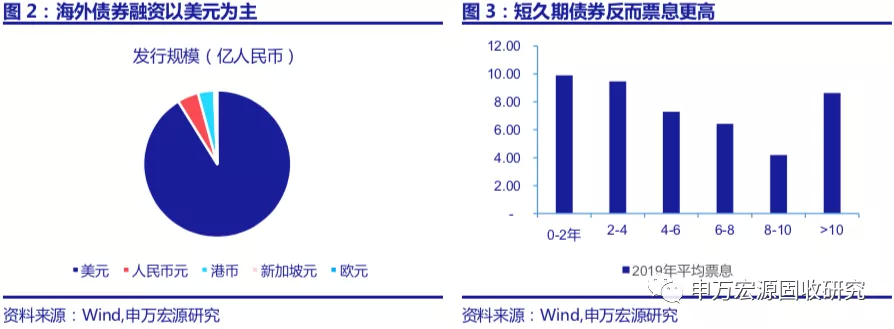

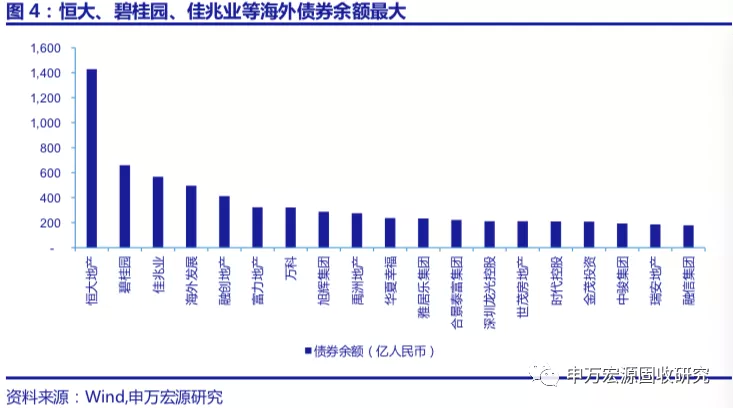

17年以来受境内地产债融资收紧影响,地产海外债融资明显上行,17、18年及19年截至7月发行量分别达3114、3627、3025亿人民币,净融资额分别为2389、2390及1781亿人民币。海外融资以发行美元债为主,目前累计已发行1.58万亿海外债,其中美元债1.44万亿。发行期限以3-6年中长期为主。地产海外融资以境内大中型房企及港股上市房地产主体为主,按照债券余额来统计,恒大地产海外融资规模遥遥领先达1427亿元,碧桂园、佳兆业、海外发展、融创地产、富力地产、万科、旭辉集团、禹洲地产、华夏幸福、雅居乐集团、合景泰富集团、深圳龙光控股、世茂房地产、时代控股、金茂投资海外债存续规模也在200亿元以上。

19年地产海外发债成本整体上行,短久期高票息特点进一步凸显,侧面验证部分主体融资压力在增大。近三年地产海外发债平均票面从6.28%上行至8.82%,19年0-2年期限的海外债平均票息已经上行至9.90%,2-4年的上行至9.47%。主体来看,阳光城、当代置业、万达商业、力高集团、融信集团、禹洲地产、正荣地产、建业住宅集团、明发集团、景瑞地产、花样年集团、越秀地产在19年发行了2年以内到期的海外债,其中阳光城、当代置业、力高集团、荣信集团、明发集团、景瑞地产及花样年短久期海外债平均票面在10%以上。一方面过高的融资成本将挤压公司盈利空间,另一方面短久期融资加大了公司负债结构不稳定性,特别是在近期海外债融资政策收紧的背景下。结合公司基本面来看,剔除预收账款(合同负债)的杠杆率来看阳光城、禹洲地产、建业住宅、景瑞地产均超过80%,其中阳光城净负债率高达182%,货币资金对短期有息负债覆盖率低于1的有阳光城、当代置业、力高集团、正荣地产及明发集团。