兴证:点心债近年持续扩容,市场活跃度有望进一步提升

本文来自微信公众号“ 兴证固收研究 ”,作者黄伟平、罗婷。原文标题《【兴证固收.信用】点心债——新视野下的投资机会》。

投资要点

一、点心债的发展与政策监管

点心债作为“离岸人民币债券”,发债主体在近年来持续扩容,发行面临的监管也来自于境内与境外两层。对比同样作为境外可投资产并且发行主体为境内企业的中资美元债和自贸区债,三者投资中面临的汇率问题、收益区间有所差异。

二、点心债在近两年明显扩容,投资者关注度提升

点心债发行规模在近两年显著提升,除了融资需求外也受到汇率波动的影响。其中,无论是新发行还是净融资,无评级板块规模波动较大,而投资级板块相对平稳。板块分布上,2020年以来每季度新发债券主要集中在金融、城投债、工业行业以及政府板块。

三、关注当前点心债中的机会与空间分布

存量点心债具备较高的板块集中度,其中银行为点心债存量规模最大的行业,其他主要分布在金融服务、城投、工业其他、房地产、主权债、央行和政府开发银行等板块。

点心债市场活跃度有望进一步提升。从细分板块来看,点心债中流动性评分较高的个券主要分布在银行、城投、金融服务、政府开发银行和主权债等板块。若策略需要更高的流动性以及更好的交易活跃度,建议关注这些板块的投资标的。

在银行、城投、地产、金融服务、工业其他这几个主要板块,点心债的收益率区间分布较大,可以从各板块中寻找细分投资机会。

风险提示:发行主体出现超预期信用风险事件,行业以及监管政策存在一定的不确定性

报告正文

1.点心债发行及投资基础

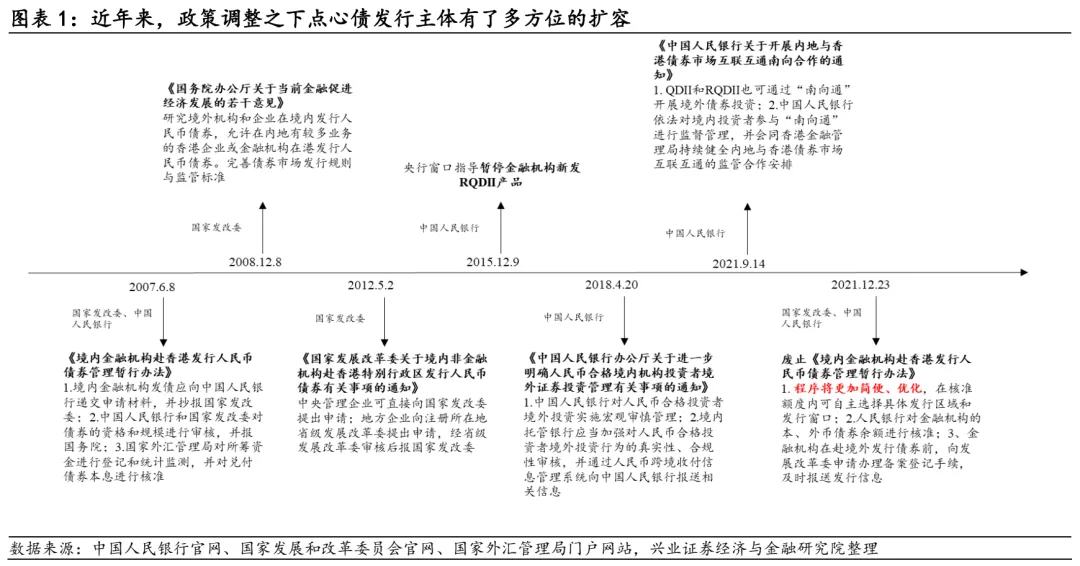

点心债又称“离岸人民币债券”,是中国大陆境外发行的,以人民币计价,定期获得利息、到期归还本金及利息皆以人民币支付的债券。近年来随着政策调整,发行主体有了多方位的扩容。

发债主体由早期的境内政策性银行和商业银行,扩大到海外金融机构和企业,以及境内非金融机构,基本实现全方位扩容。根据2007年《境内金融机构赴香港发行人民币债券管理暂行办法》,最早的发行主体仅限于中国境内的政策性银行和商业银行。2008年,在港有较多业务的中国香港特区企业或金融机构也被允许在港发行人民币债券。2010年,发债主体进一步拓展至中国香港特区及海外金融机构和企业。2012年,境内非金融机构也被允许赴港发行点心债。至此,点心债发行主体已实现全方位扩容。

点心债发行结构:包括直接发行、担保发行、维好协议及备用信用证几种模式。而债券发行也适用于国际发行规则,包括SEC、144A条例和Reg S条例,取决于具体的交易安排。

直接发行:指境内企业借助自身评级直接在离岸市场发行债券,是所有发债形式里最简单、但门槛最高的方式。

担保发行:以境外子公司作为发行人,境内集团公司作为担保人为境外子公司提供无条件和不可撤销的担保的发行模式。

维好协议:母公司与子公司的合同义务,按照协议规定,母公司为海外子公司提供支持,向国际投资者保证发行主体会保持适当的权益及流动资金。

备用信用证:以境外子公司为发行人,境内银行或者境外银行提供备用信用证,以银行信用为债券发行提供担保的发行方式。

点心债发行面临的主要监管来自于境内与境外两方面。

境内外债监管:包括发改委外债审核与外管局登记。

1) 发行1年期以上的债券需要事先获得发改委签发的“企业借用外债备案登记证明”,并在债券发行完成后向发改委进行事后报备。1年以下的短期外债不需要事先在发改委办理外债审核登记。

2)直发结构、内保外贷结构外债发行,发行人/担保人需要在发行完毕之后向相关外汇管理机构进行外债登记或对外担保登记。

境外发行上市监管相对较为宽松,主要在于材料完备性、发行主体财务健全性等要求。

发债流程为审批制,一般由国家发改委、外汇管理局审批。发行一年期以上的点心债需要事先获得发改委签发的“企业借用外债备案登记证明”,并在债券发行完成后向发改委进行事后报备。适用《企业中长期外债审核登记管理办法》(即发改委“56号令”)获取备案登记的发行人,需要根据56号令第24条、26条规定进行发行后外债信息报送;一年期以下无需国家发改委备案。

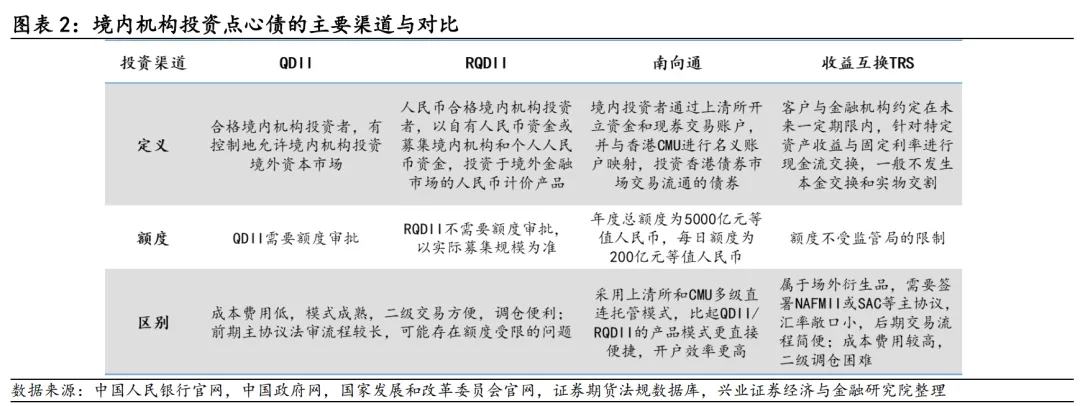

点心债市场传统投资者多为中资背景的大型金融机构,包括银行、券商、基金和保险等。近几年随着点心债扩容、离岸在岸市场的利差吸引了多方投资者的关注包括中小券商自营、资管和私募基金,以及海外的国家主权基金。而对于境内投资者而言,主要的点心债投资渠道包括直接投资、南向通、QDII(合格境内机构投资者)/RQDII(人民币合格境内机构投资者)和收益互换(TRS)。

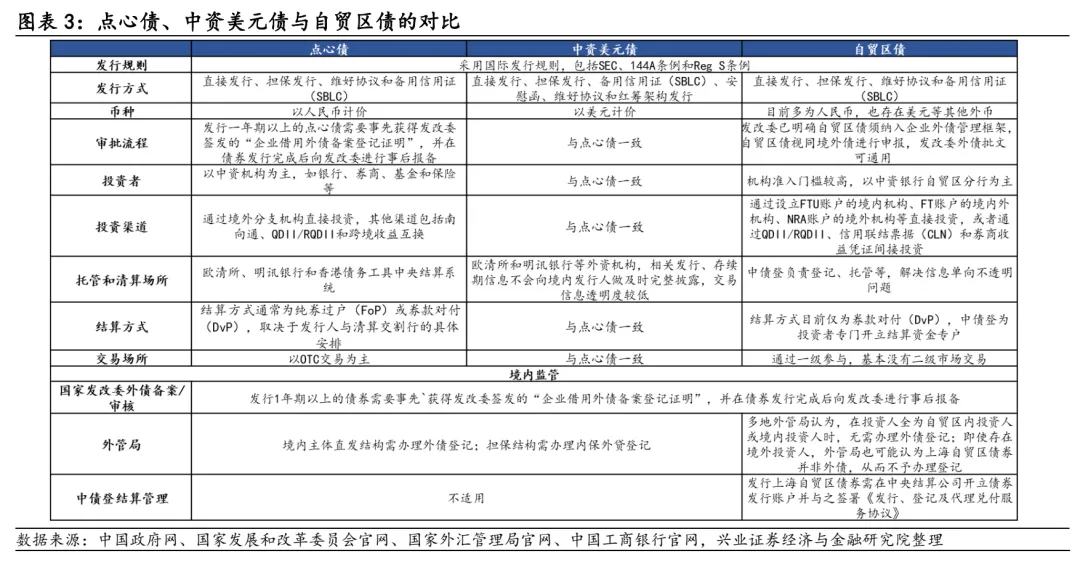

同样作为境外可投资产并且发行企业为境内企业,中资美元债以及自贸区债也是投资者所关注的重点。其中,中资美元债为境内企业及其控制的境外企业或分支机构向境外举借的、以美元计价、按约定还本付息的债券。而自贸区债:又被称为“明珠债”,是指面向中国(上海)自由贸易试验区内已开立自由贸易账户的区内及境外机构投资者所发行的债券品种。

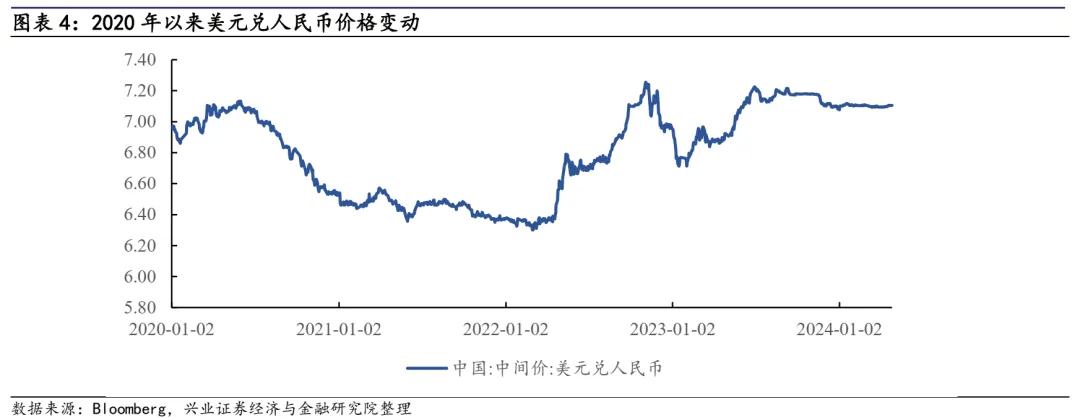

从投资角度来看,境内机构投资者可通过多种直接和间接渠道投资这三类债券,自贸区债的机构准入要求相对更高。点心债与中资美元债发行方式大致相同,主要区别在于发行币种,而点心债和自贸区债的发行区别则主要集中在托管清算机构、交易场所和监管层面。中资美元债的融资成本波动较大,相比之下点心债可以适当规避汇率风险。而就收益率而言,点心债和自贸区债的融资相对成本更低,收益率普遍低于中资美元债,并且波动较小。

从规模来看,中资美元债市场规模最大,点心债次之,自贸区债市场规模相对较小。截至目前 [1],点心债、中资美元债和自贸区债存续规模分别为16272.89亿元人民币、7094.93亿美元和1256.27亿元人民币。近年来点心债发行逐渐放量有利于投资者的标的选择。

[1] 统计时间为2024年5月15日

2.点心债在近两年明显扩容,投资者关注提升

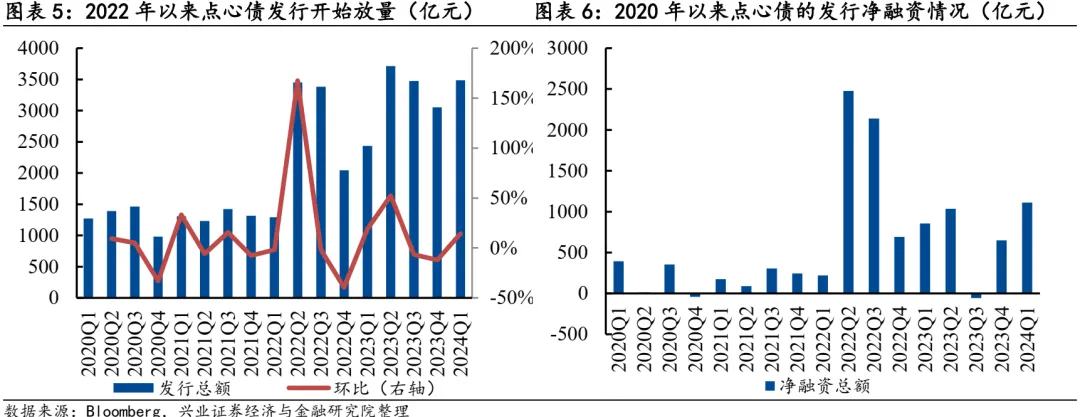

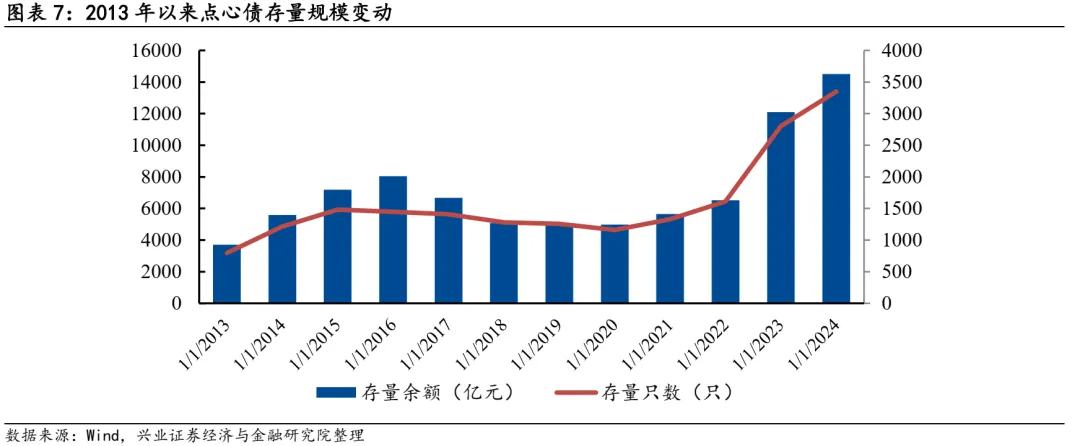

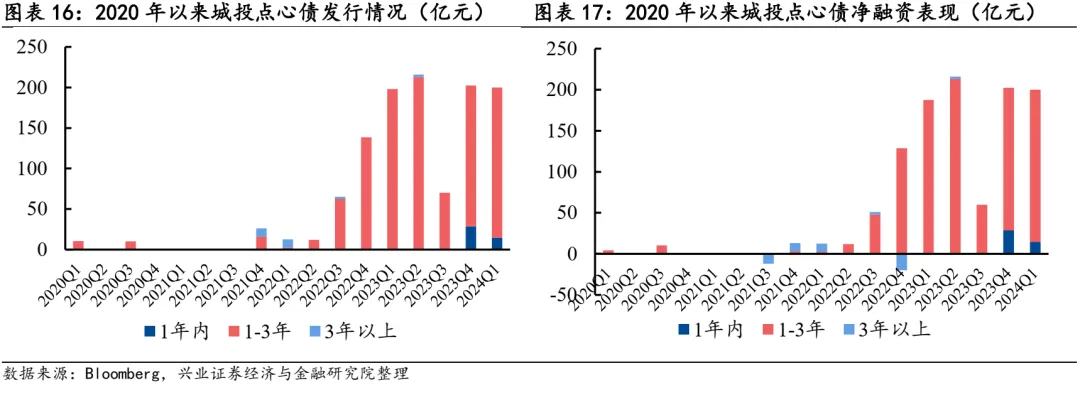

点心债发行规模在近两年显著提升,除了融资需求外也受到政策以及汇率波动影响。2022年3月美联储开启加息周期后,人民币计价债券的融资成本优势带动了点心债发行的整体提速。分阶段来看,2020-2022Q1期间点心债单季度发行规模在1300亿元左右,在2022Q2后点心债发行快速放量并在此后持续处于宽幅波动中。今年一季度,点心债的单季发行额达到3488.02亿元。净融资规模方面,2020年以来点心债板块季度净融资规模大多为正值,2022年Q2达到近年最大值的季度净融资额2476.62亿元,随后有所波动。新发债券对存量规模影响也较为明显,2020年初点心债存量规模4978.52亿元,而到了2024年初已攀升至14509.77亿元。往后看,汇率以及政策变动对于企业境外融资的影响以及不同渠道融资选择会影响到点心债发行。

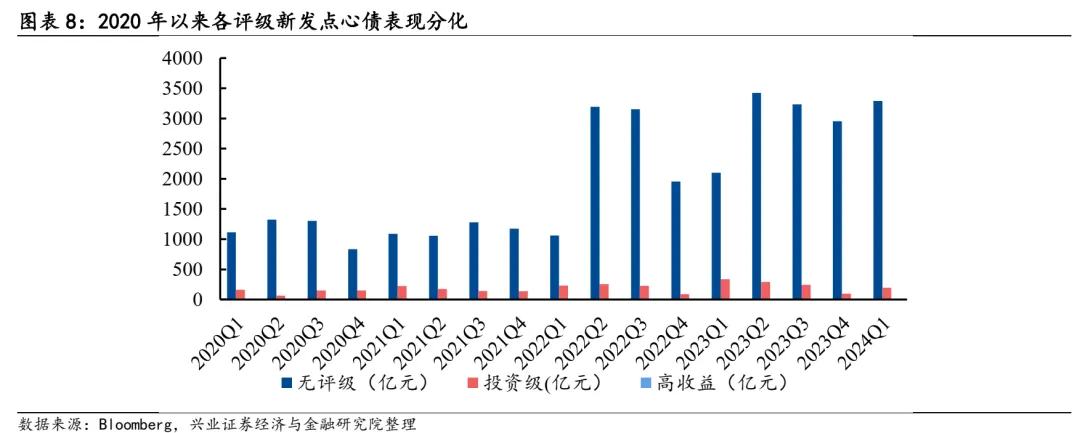

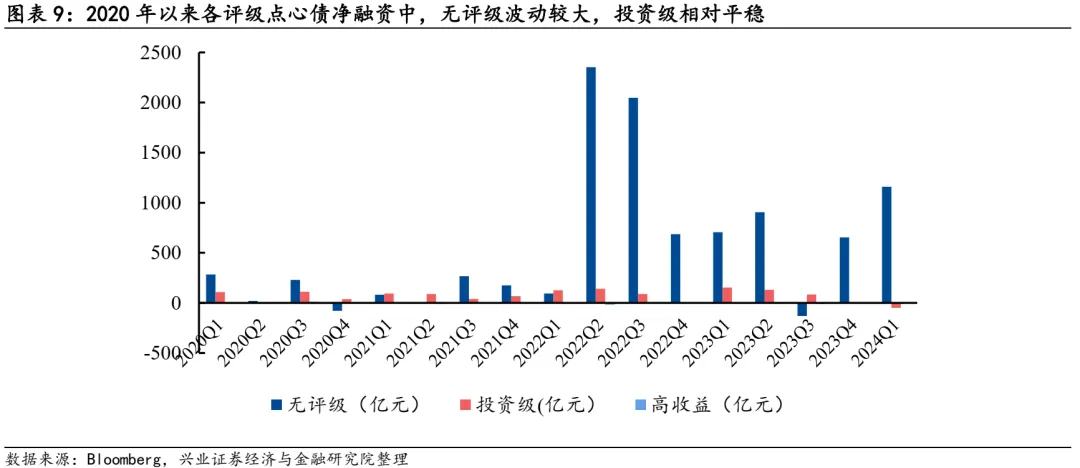

从不同等级的发行情况来看,无论是新发行表现还是净融资,无评级板块规模波动较大,投资级板块相对平稳。各评级发行总额中,无评级板块占比较大,投资级板块发行规模较小。

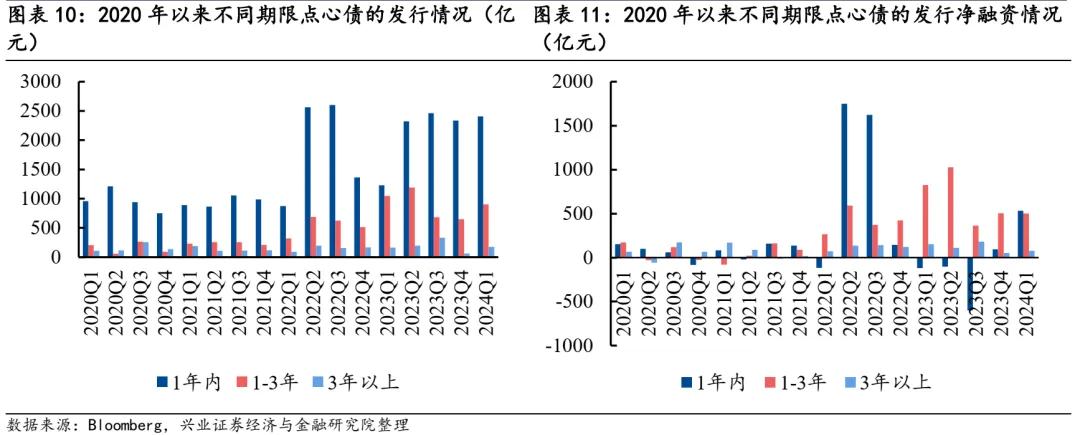

从发行期限来看,2022年以来1年内和1-3年期限的点心债的发行规模增幅更为明显,后续需关注政策对于发行表现的影响。2022年以前不同期限点心债的发行规模整体较小,而2022年以来短期限的点心债新发规模上升幅度最大,在2022Q3到达阶段性高点,而后有小幅度回落直到2023Q2后有所改善。中等期限的点心债发行呈现先上升后下降的趋势,在2023Q2达到高点。长期限的点心债新发规模整体平稳。

净融资层面,短期限点心债发行表现宽幅震荡,在2022Q2达到阶段性高点后逐渐回落直至2023Q4所有回升。中等期限的点心债净融资规模呈现波动上升趋势,长期限的点心债净融资规模较小。就近期的2024Q1季度表现来看,1年以内、1-3年以及3年以上期限的点心债净融资额分别为531.13亿元、500.81亿元和78.43亿元。

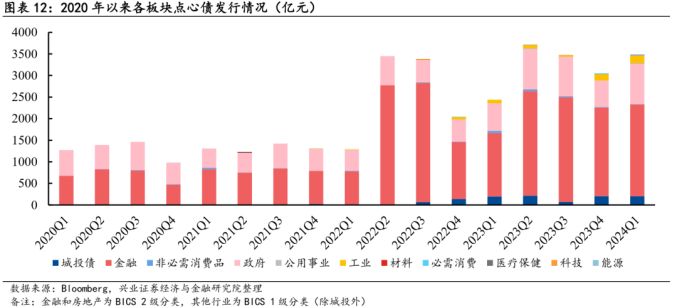

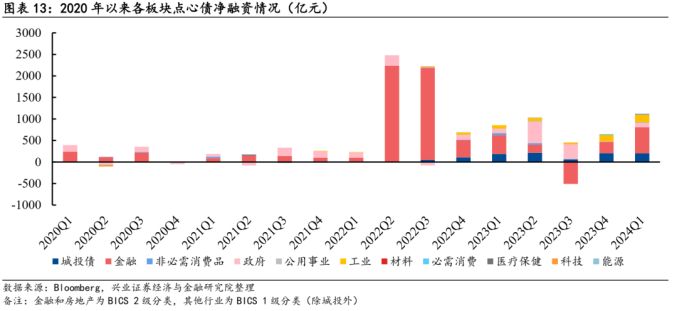

从新发债券的板块分布来看,2020年以来每季度新发债券主要集中在金融、城投债、工业行业和政府板块,其中2023年全年发行规模分别为8368.52亿元、3086.03亿元、686.25亿元和337.85亿元,金融行业新发规模占比超六成。从净融资规模观察,多数行业的点心债融资长期落在正值区间,震荡幅度较大的行业为金融。

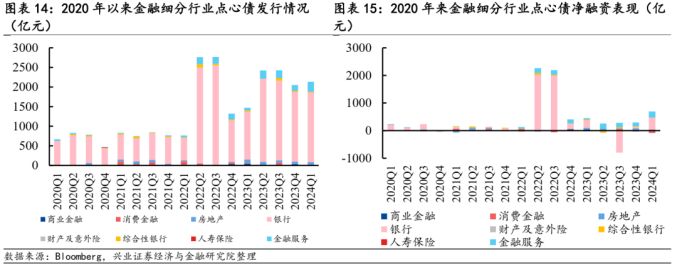

对金融相关行业进一步细分,可以看到2020年以来银行、金融服务出现在大行业中每季度新发规模前两名的频次较高,其中2023年银行新发规模为7148.61亿元,占比超八成。

另外在城投板块,相比于2022年以来城投中资美元债的发行规模持续回落,城投点心债在2022Q3后的发行规模有所增长。城投点心债在2022Q3之后发行量上行,阶段性高点的2023Q2发行额达212.96亿元。从发行期限来看,城投点心债新发债券以1-3年中等期限为主。

3.关注当前点心债中的机会与空间分布

1.存量点心债的板块分布集中度较高

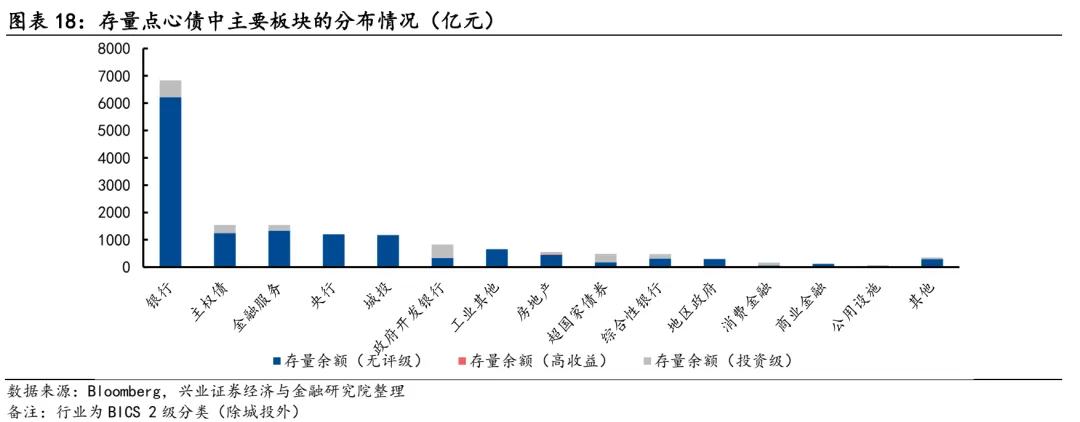

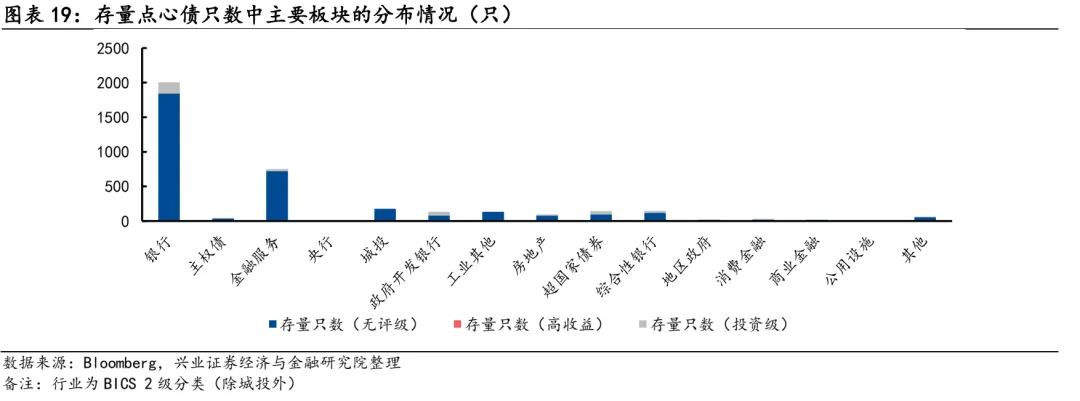

存量点心债具备较高的板块集中度。截至2024年4月末,存量点心债共3595只,合计15567.33亿元,其中银行为点心债存量规模[2]最大行业,存量6831.4亿元。其他主要分布在金融服务、城投、工业其他、房地产、主权债、央行和政府开发银行等板块。而从存量债只数来看,银行、金融服务、城投排名前三,其中银行存量债2007只。无论是规模还是只数,可以看到点心债有很高的板块集中度。

点心债评级的板块差异较大,并且存有发行主体的个体差异。投资级债券主要分布于银行、政府开发银行、超国家债券和主权债板块,规模分别为616.54亿元、494.01亿元、314.14亿元和300.00亿元。高收益存量点心债多为房地产企业债,规模较小。而金融服务、城投的存量点心债中,无评级债券相对较多。

[2] 统计时间截至2024年4月26日

2.点心债市场活跃度有望进一步提升

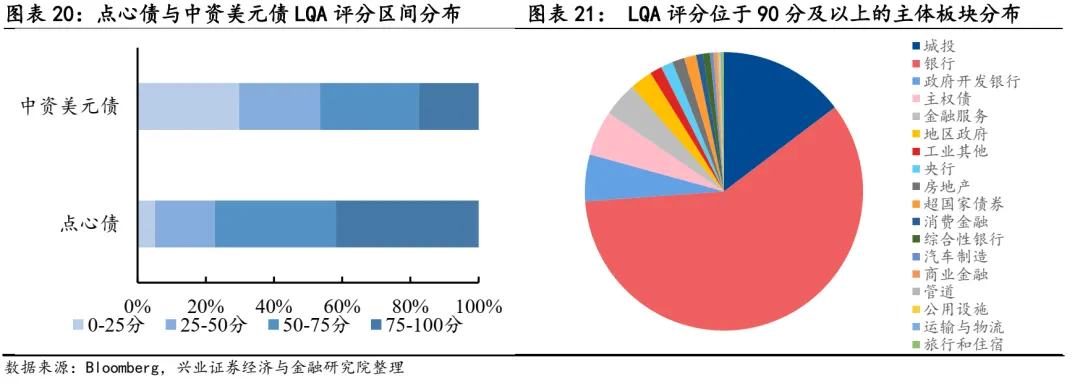

投资视角下,个券乃至于板块的流动性和活跃度对于策略制定相当重要,点心债在这方面的可操作性较高。根据LQA流动性[3]评分,目前存量点心债中评分[4]位于50-75分和75-100分的债券分别有1026只和1202只,占比分别为36%和42%,对比存量中资美元债这两类高评分区间的占比分别为29%和17%,点心债相对有更高的流动性属性。

细分板块上,点心债中LQA流动性评分位于90分及以上的债共424只,主要分布在银行、城投、金融服务、政府开发银行和主权债板块。同时,根据该行业LQA评分位于90分及以上的点心债占该板块存量债的比例来看,银行、金融服务和政府开发银行板块的点心债流动性分化较大。如果涉及的策略需要更高的流动性以及更好的交易活跃度,建议关注这些板块的投资标的。

[3] LQA流动性评分为分值1-100之间的百分位排名,评估单一证券相对于同一资产类别中其他证券的估值清算成本。同一资产类别中,清算成本最低的证券得分为100,表示流动性最高

[4] 该部分统计结果剔除部分LQA评分缺失的点心债(数据统计时间:2024年4月26日)。

3.点心债主要板块的投资机会观察

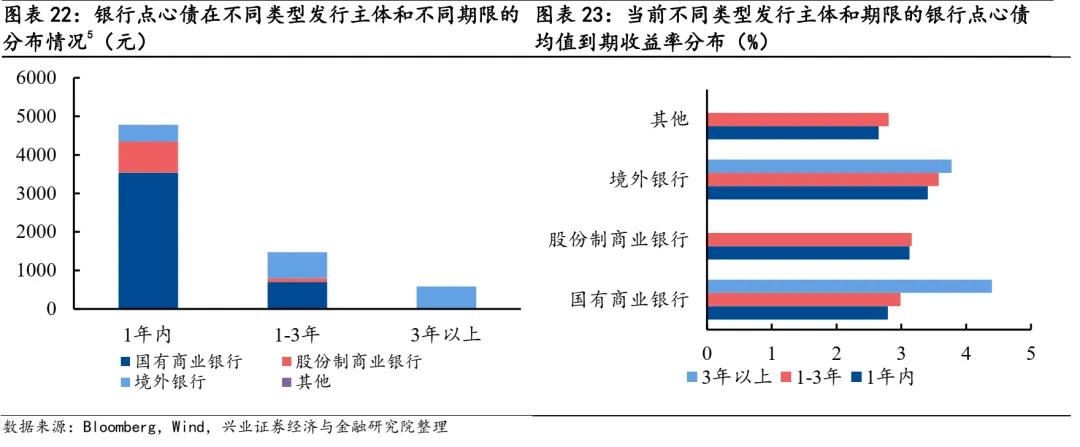

(1) 银行板块:

作为点心债中规模最大的板块,银行业发行人以国有大行为主,占比超过六成,存量债期限以1年内为主。此外也有多家股份制商业银行以及部分境外银行的发行主体。

观察到期收益率分布,国有大行发行的点心债中期限在1年以内、1-3年的债券收益率均值分别为2.79%、2.99%,收益率区在0.92%-9.64%、2.61%-4.15%。股份制商业银行期限在1年以内和1-3年的点心债收益率均值分别为3.13%和3.16%,收益率区间分别为0.60%-11.43%、2.95%-3.44%。境外银行期限在1年以内、1-3年和3年以上的点心债收益率均值分别为3.41%、3.58%和3.78%,收益率区间分别为0.25%-7.52%、2.59%-4.23%、3.21%-4.57%。

[5] 其他类型包括城商行和农商行。

(2) 城投板块:

城投[6]点心债的境外评级主要为无评级,而这些发行主体在境内对应的主体信用评级[7]则均为较高等级的AAA、AA+和AA,存量规模分别为312.02亿元、517.94亿元和348.42亿元。

分区域来看,目前共有21个省份的存量城投点心债,其中浙江、山东和江苏存量规模均超过100亿元,存量只数在20只及以上,排在前列。由细分等级来看,AAA等级发行人涉及的点心债主要集中在山东省,存量135.14亿元,占比超四成;AA+等级涉及的点心债主要集中在浙江、山东和江苏,分别为147.27亿元、87.89亿元和73.47亿元,AA等级发行人涉及的点心债分布则较为分散。

在境内城投债信用利差快速压缩的过程中,部分省份点心债相对较高的票息水平具有着吸引力和配置价值。

区分区域与评级,发债主体AAA等级的城投点心债中,广东、山西、福建和四川这些区域的债券收益率相对更高。从期限来看,1-2年期限中,广东、福建和湖南主体发行的收益率更高。山东、四川和山西主体发行的2-3年期限的债券收益率和四川主体发行的3年以上长期限的债券收益率相对更高。

发债主体为AA+等级的城投点心债中,山东主体发行的债券收益率在各期限整体相对更高。

发债主体为AA等级的城投点心债中,山东和河南区域主体发行的债券收益率相对更高。1-2年期限中,山东、河南、四川主体发行的收益率相对更高。2-3年期限中,山东、辽宁、四川、河南、陕西、福建和广东主体发行的收益率较高。

[6]该部分统计剔除了存在展期情况主体所发行的点心债,个别收益率异常值个券以及个别无境内主体评级(含穿透后结果)的个券(数据统计时间:2024年4月26日),其中无境内主体评级的发行主体包括邹城市圣城文旅集团有限公司和科学城(广州)融资租赁有限公司。

[7]此处统计的境外主体所对应的境内主体评级包括直接对应,以及穿透后的母公司对应评级。

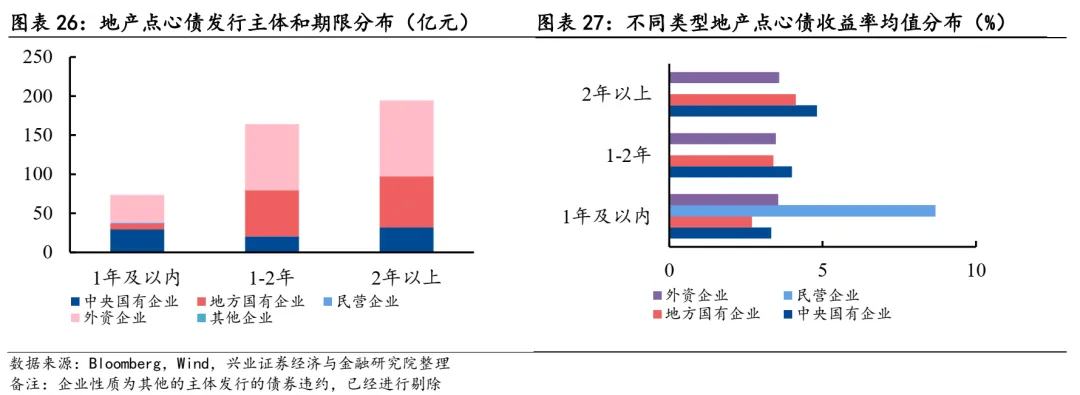

(3) 地产板块:

点心债地产[8]板块以外资企业发行为主,关注优质发行主体的发行标的。目前地产外资企业、央企和国企存量点心债规模分别为217.15亿元、81.84亿元和132.34亿元,存量债期限以1年以上为主。其中外资企业存量点心债期限在1年以内、1-2年和2年以上的存量债规模分别为35.70亿元、84.70亿元、96.75亿元。央企存量点心债期限在1年以内、1-2年和2年以上的存量债规模分别为29.44亿元、20.50亿元、31.90亿元。国企存量点心债期限1年以内、1-2年和2年以上的存量债规模分别为7.5亿元、59.14亿元、65.70亿元。

当前,期限2年以上央企和国企的存量点心债收益率较高。具体来看,期限在1年以内、1-2年和2年以上的外资企业存量点心债收益率的均值都分别为3.55%、3.48%和3.59%,并且价格分化较明显。[9] 期限在1年以内、1-2年和2年以上的央企存量点心债收益率均值分别为3.32%、4.00%和4.82%。期限在1年以内、1-2年和2年以上的国企存量点心债收益率的均值都分别为2.70%、3.40%和4.12%。

[8]该部分统计结果均为剔除违约点心债之后得到(数据统计时间:2024年4月26日)。

[9]该部分统计结果均为剔除收益率为异常值的个券(数据统计时间:2024年4月26日)。

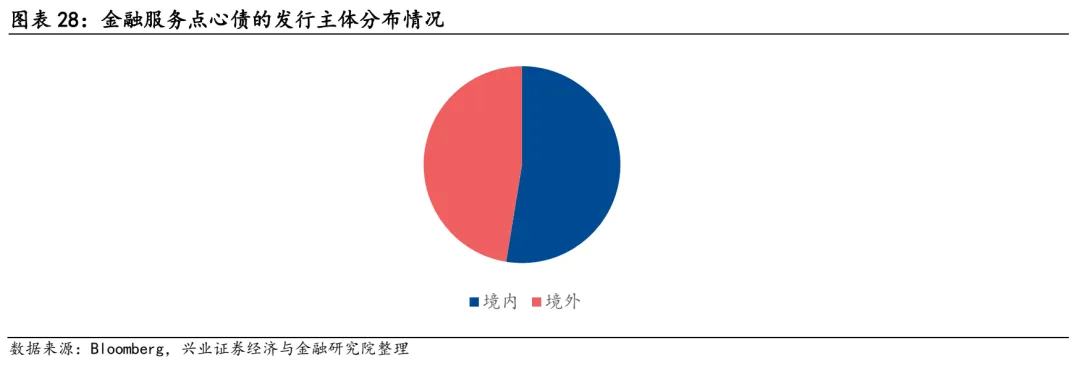

(4) 金融服务板块:

点心债金融服务板块发行主体[10]的国内和境外企业分别占比分别53%和47%,较为分散。目前高盛金融国际有限公司、美国花旗集团环球市场控股公司、中信证券国际金融产品有限公司和海通国际融资控股有限公司主体的点心债存量余额超过100亿元。

[10]此处统计的发行主体为境外主体穿透后的母公司。

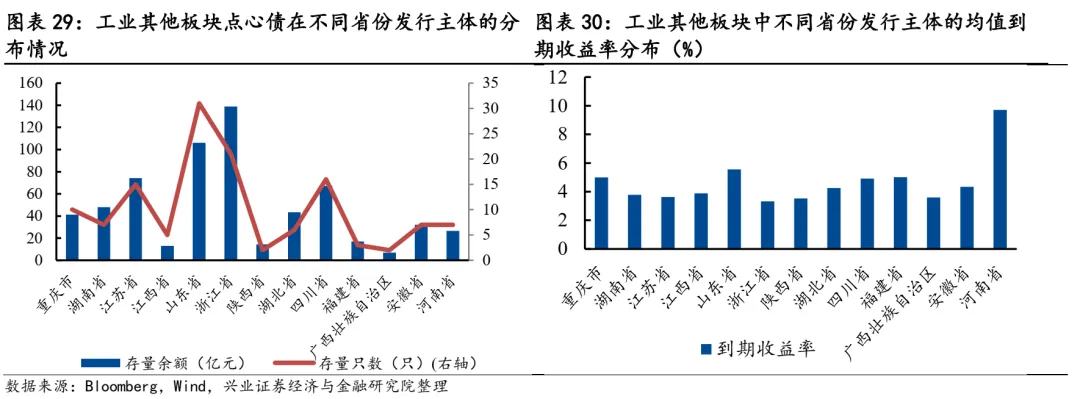

(5) 工业其他板块:

点心债的工业其他板块发行主体以地方国有企业为主,目前工业其他行业中共有13个省份的存量点心债,其中浙江、山东和江苏存量规模均超过70亿元,排在前列。

从到期收益率来看,河南、山东、四川、重庆和福建这些区域主体发行的此类债券收益率相对更高,到期收益率均值分别为7.55%、5.03%、4.86%、4.84%和4.69%,在点心债板块中处于偏高收益的部分。

风险提示:发行主体出现超预期信用风险事件,行业以及监管政策存在一定的不确定性