华泰证券:1-7月中资美元债供给延续收缩,美联储降息将至估值仍存下行空间

本文来自微信公众号“华泰睿思”,作者:张继强、朱沁宜,原标题《华泰 | 中资美元债:供给收缩,静待拐点》。

由于加息周期结束+中美利差倒挂,2024年以来中资美元债一级仍较冷淡,但估值回暖,iBoxx中资美元债收益率震荡下行,信用利差收窄,高收益级利差降幅大于投资级、地产城投利差降幅大于金融板块。与美国等海外信用债相比,年初以来中资美元债指数表现较好,市场具备一定韧性。当前美联储降息将至,中资美元债估值有望下行,较境内债仍有溢价,可把握资本利得和票息机会。投资级金融/产业美元债信用风险可控,可关注配置机会。城投美元债在化债利好下可短端适度下沉,挖掘超额收益。地产美元债维持谨慎,关注销售、收储等政策加码、标杆民企9月偿债情况。

核心观点

24年1-7月中资美元债供给延续收缩

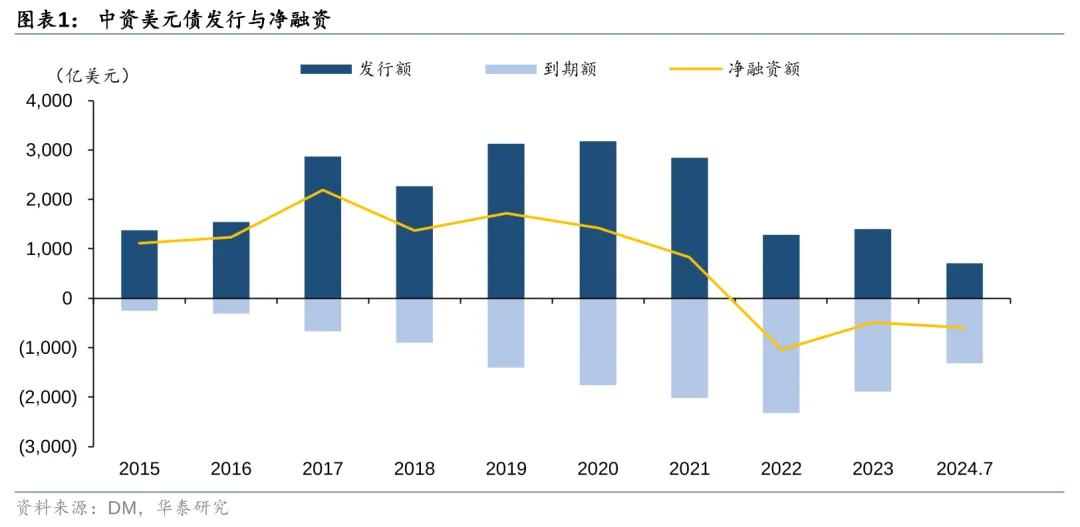

截至7月末,2024年内中资美元债发行额708.96亿美元,同比下滑8.98%,净融资额-603.93亿美元,负值较上年同期走扩238.06亿美元。金融板块为新增发行主力,1-7月发行量占到总发行的45%,同比增长10.15%,但由于到期量较大,金融美元债净融资额下滑较多。地产美元债发行大多来自房企债务重组。城投美元债1-7月发行额同比增长91.81%,净融资额同比回升39.98亿美元,以地市级、区县级平台发行为主,山东、浙江发行量较大。截至7月末,存续中资美元债余额8451亿美元。

中资美元债收益率震荡下行,板块表现分化

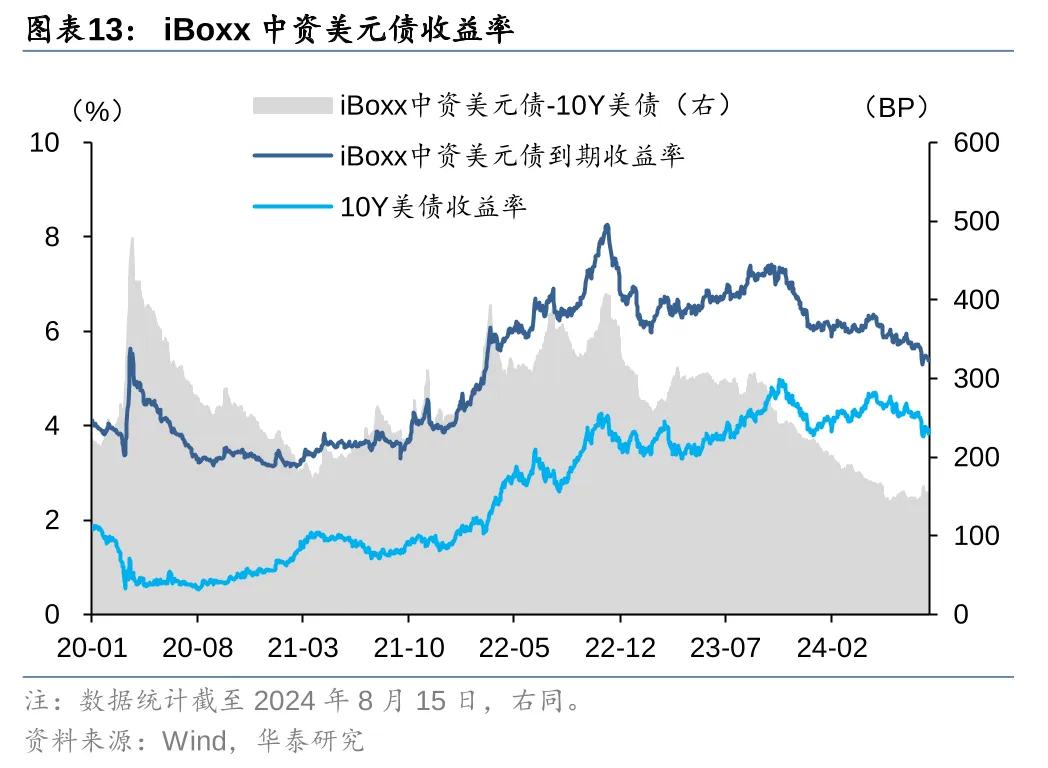

供给有限+降息预期+违约减少,利好中资美元债估值,年初至今iBoxx中资美元债收益率先震荡后下行,信用利差收窄,指数表现回暖。截至8月15日,iBoxx中资美元债到期收益率较年初下行64BP,与10年期美债的利差较年初下行63BP。iBoxx中资美元债指数年初至今回报率为5.4%。其中,高收益美元债收益率和利差降幅大于投资级,地产、城投美元债收益率和利差降幅大于金融债。截至8月19日,以彭博指数系列衡量,中资美元债指数年初至今总回报率优于美国、泛欧、新兴市场信用债表现。

降息将至,中资美元债风险与机遇并存

近期美国衰退担忧平息,降息预期回调,不过9月美联储降息仍是大概率事件,中资美元债估值存在下行空间。美债利率高位vs境内债市“资产荒”,离岸-在岸超额利差持续,中资美元债仍有票息优势。策略上,一是关注降息下的投资级金融/产业美元债机会,增厚收益的同时违约风险较低。二是关注化债下的城投短端机会,若境内债置换境外债落地,将缓解平台高息接续压力。2025年为城投美元债到期高峰,可短久期适度下沉博取超额收益。可能的扰动因素有降息预期回摆、汇率波动、监管风险、供给收缩风险等。此外,新房销售仍在筑底,二手房成交热度回落,建议地产美元债维持谨慎。

风险提示:美债利率上行风险,美元债境内监管收紧风险。

正文

24年1-7月中资美元债供给延续收缩

2024年1-7月中资美元债净融资同比继续下滑。2022年以来,由于美债利率上行、中美利差倒挂,中资美元债相对境内融资成本持续偏高,境内债和点心债对美元债融资形成部分替代。在地产债违约潮之后,民营房企美元债再融资功能基本丧失,地产美元债的“陷落”也导致高收益美元债板块失去了主要增量来源。基准利率+信用风险双重压力下,2022-2024年7月中资美元债市场持续呈现净流出。截至7月末,2024年内中资美元债发行额708.96亿美元,同比下滑8.98%,净融资额-603.93亿美元,负值较上年同期走扩238.06亿美元。

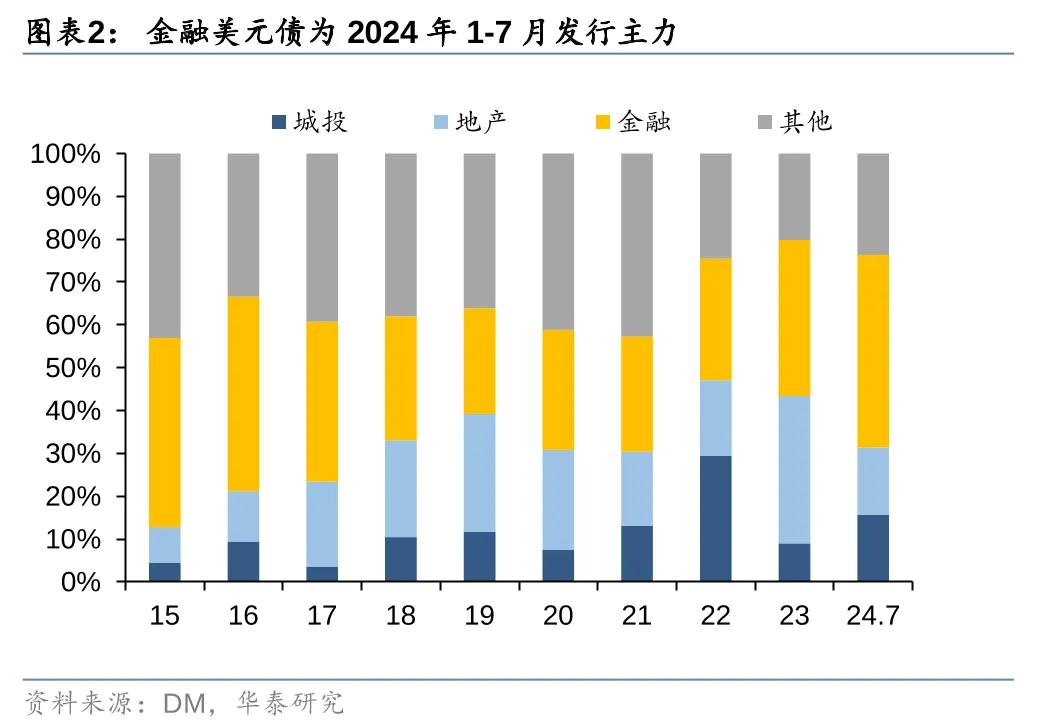

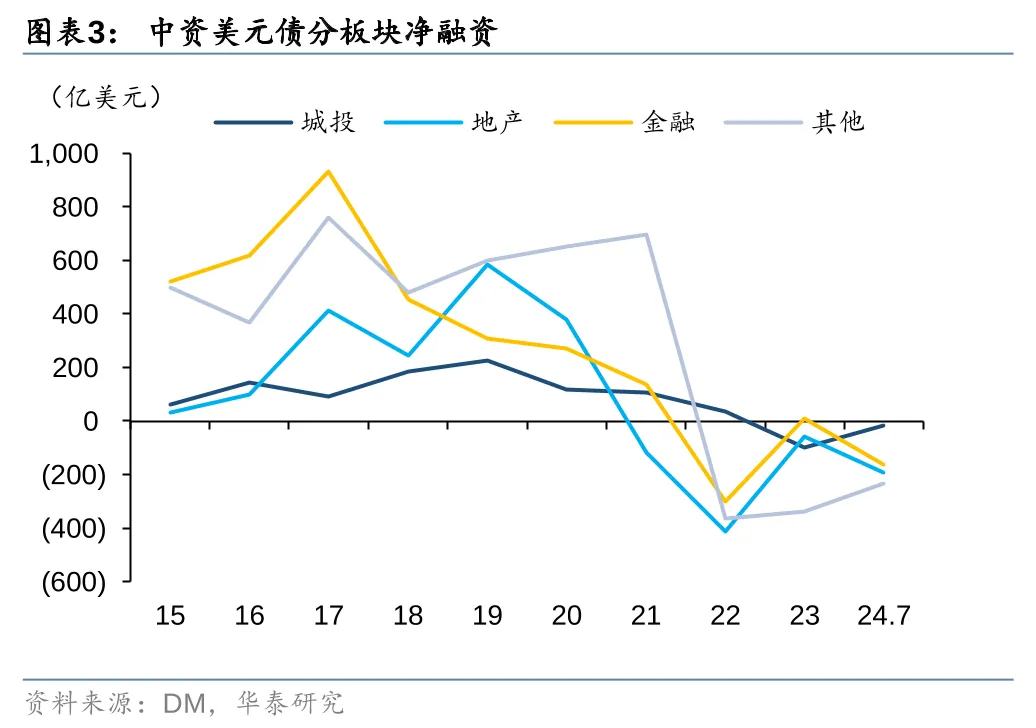

金融美元债为1-7月发行主力,但净融资额同比下滑较多。分板块看,2024年1-7月,金融、地产、城投、其他行业美元债的发行额分别为318.59、111.52、110.96、167.89亿元。金融板块仍为中资美元债新增发行主力,1-7月发行量占到总发行的45%,同比增长10.15%,但由于到期量较大,金融美元债净融资额下滑至-160.76亿美元。

1-7月地产美元债持续净流出。1-7月地产美元债发行来自中梁控股、中国奥园等房企债务重组,发行量同比下滑39.32%,净融资额负值小幅走扩至-193.71亿美元。

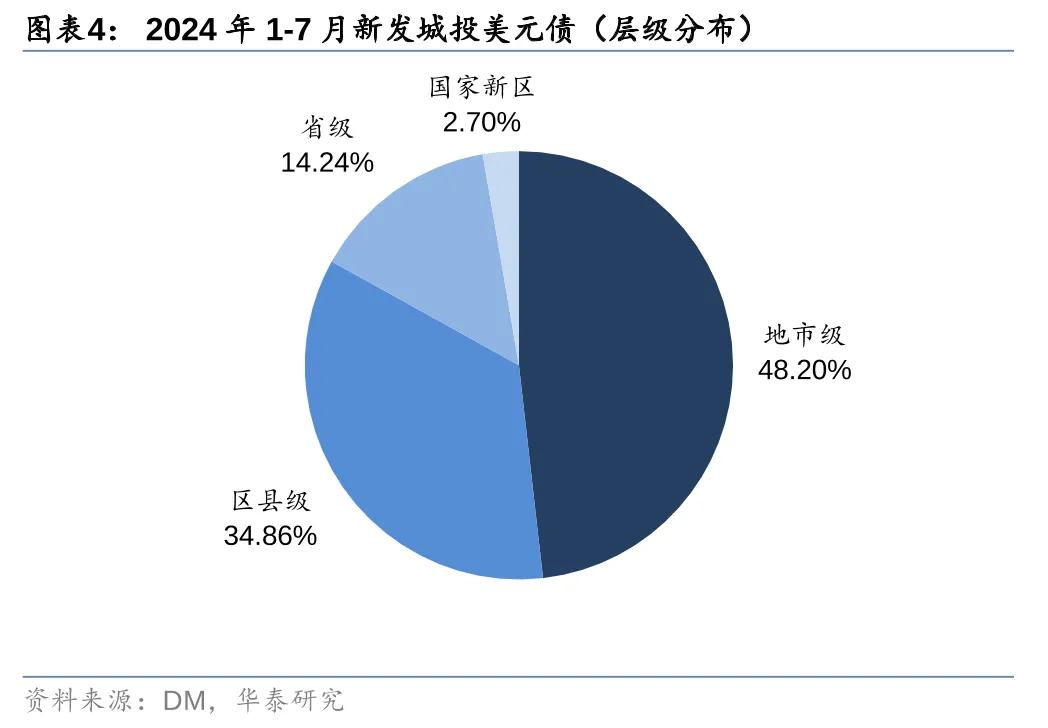

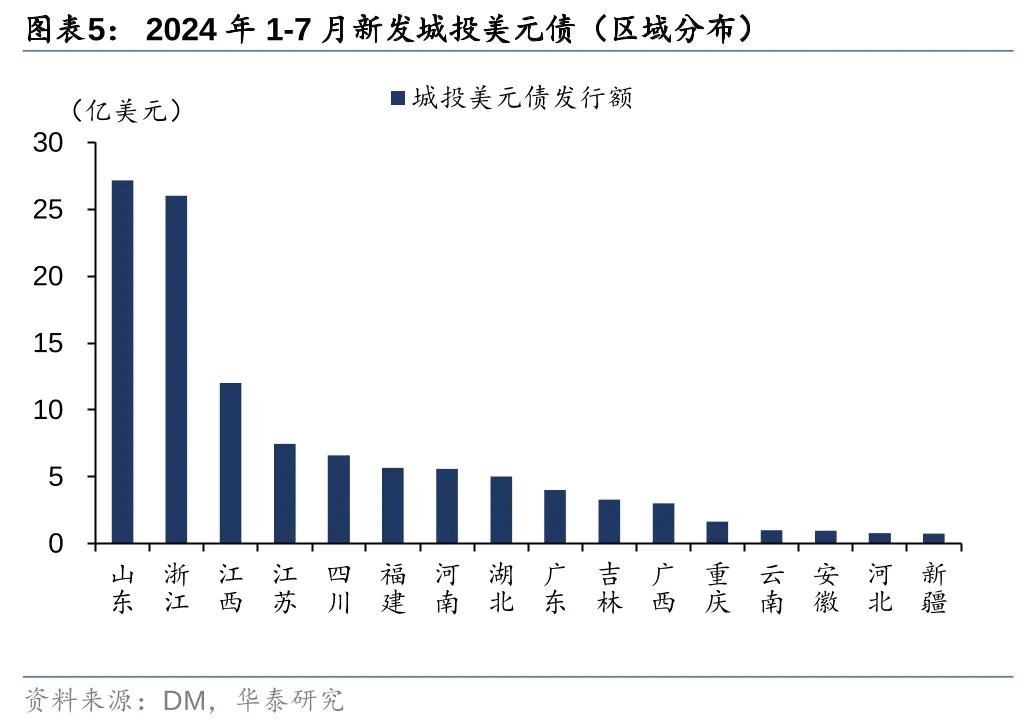

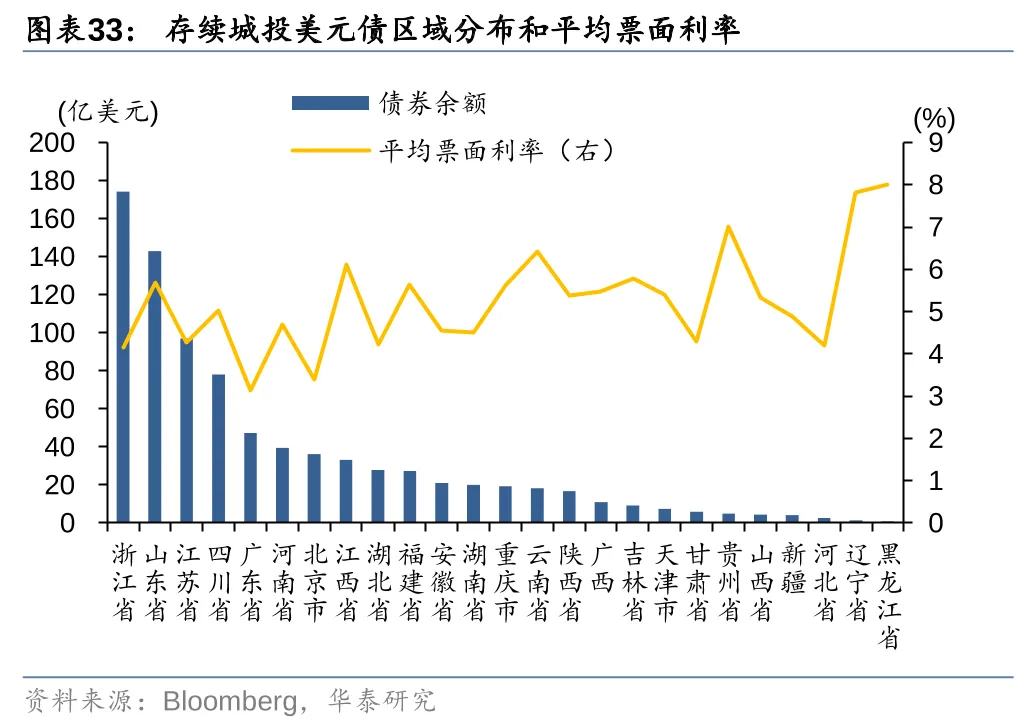

1-7月城投美元债发行与净融资同比回升。城投美元债1-7月发行额同比增长91.81%,净融资额-14.70亿美元,同比回升39.98亿美元。新增发行中,地市级、区县级平台发行额合计占比83%。山东、浙江发行量均超过20亿美元,以3年期美元债居多,山东、浙江合计占到城投美元债发行额的48%。

截至2024年7月末,存续中资美元债余额8451亿美元。

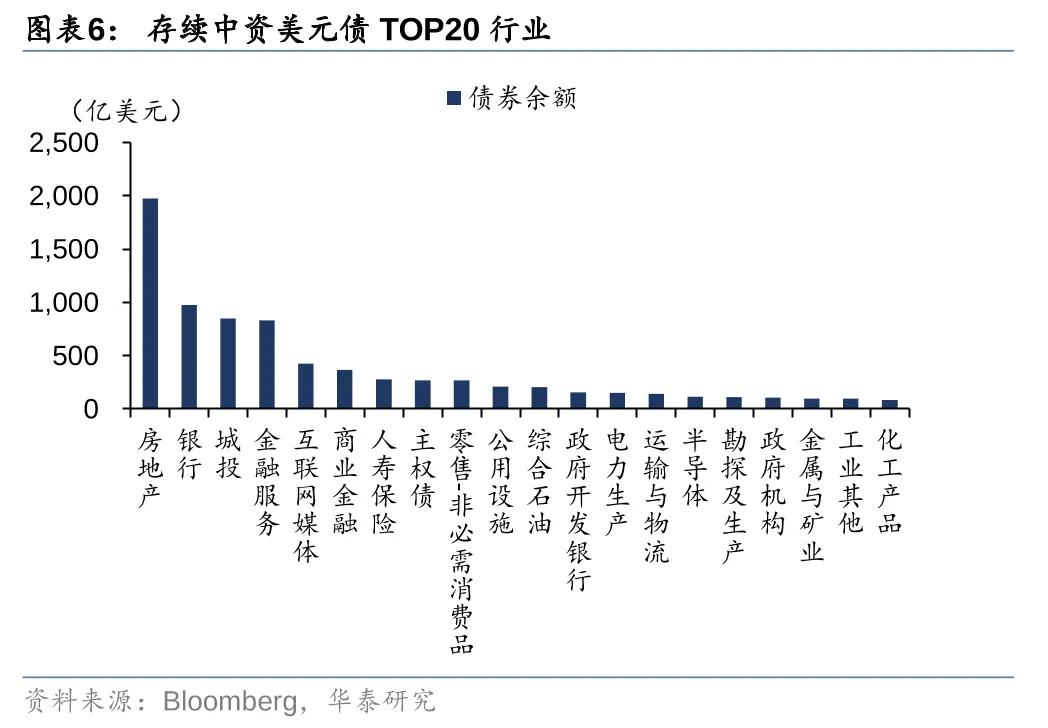

分行业看,房地产仍为中资美元债存量第一大行业,但实际新增已很少,大多为存量展期或已违约债券。截至7月末,地产美元债余额1975.84亿美元,占比23.38%。其次为银行、城投债、金融服务行业,存量余额在800-1000亿美元,分别占到11.57%、10.08%、9.87%。此外,互联网媒体、商业金融行业中资美元债余额在350-450亿美元区间。

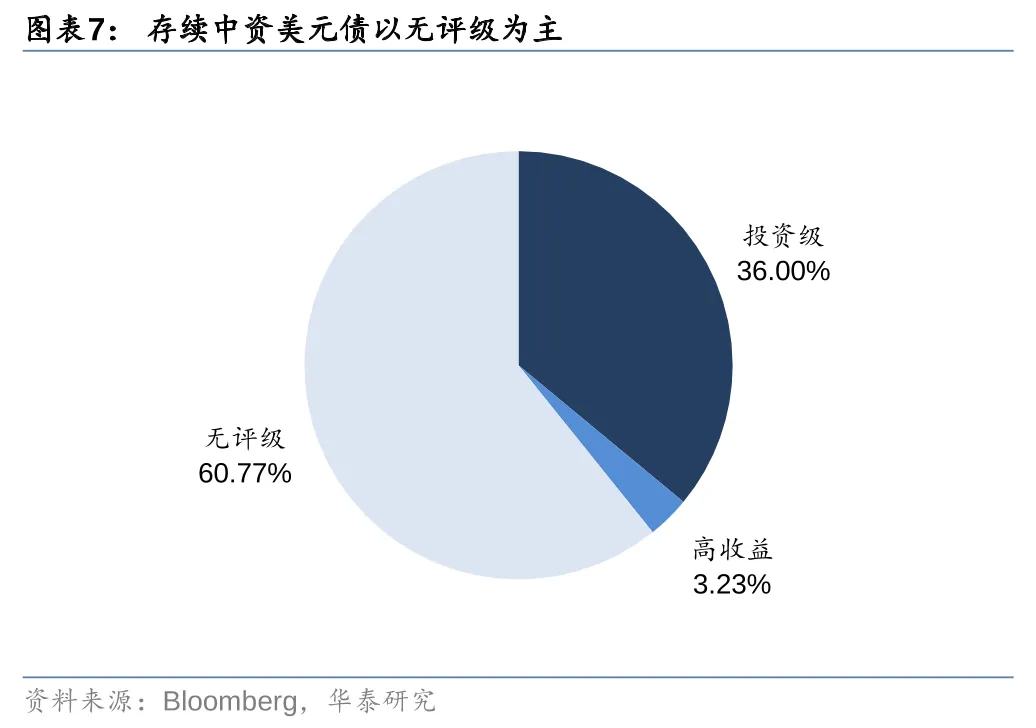

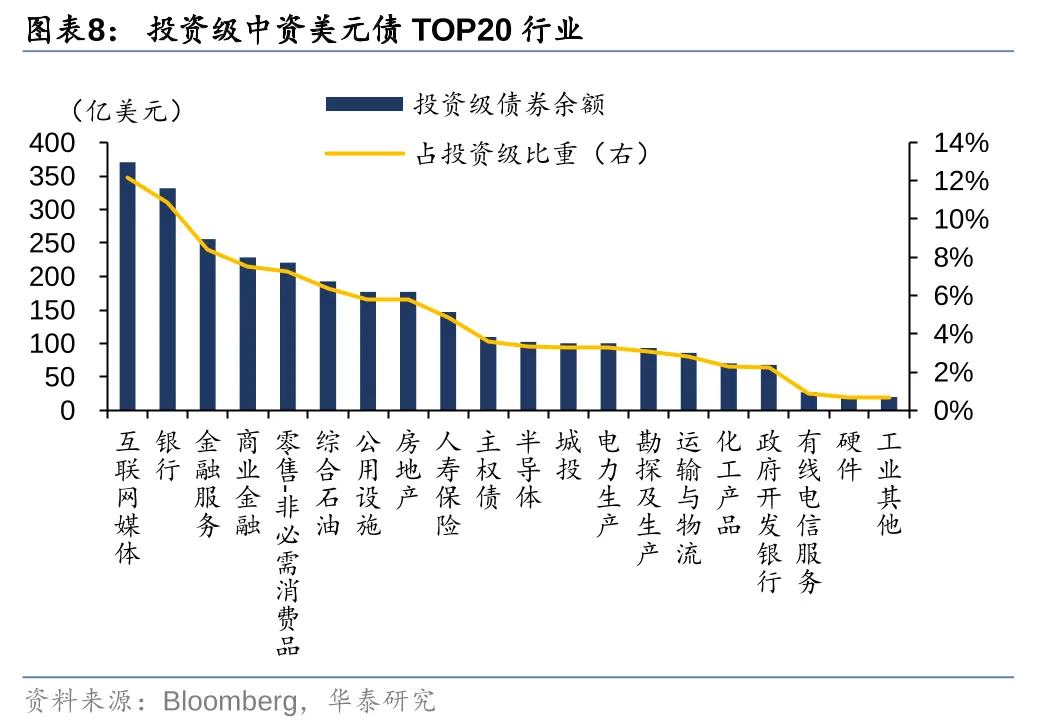

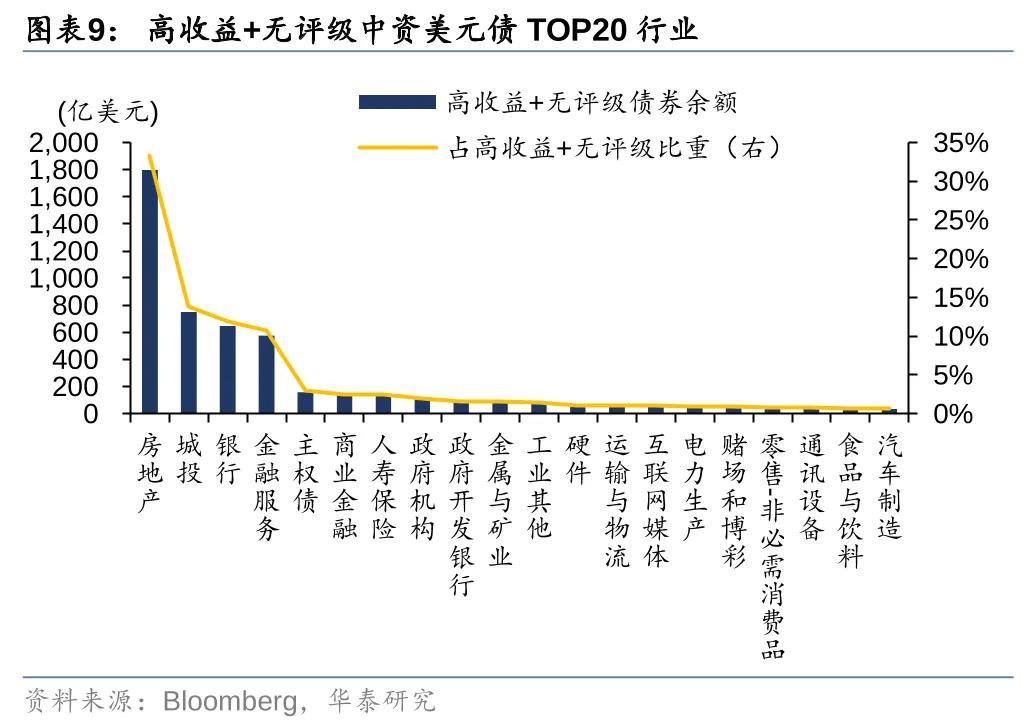

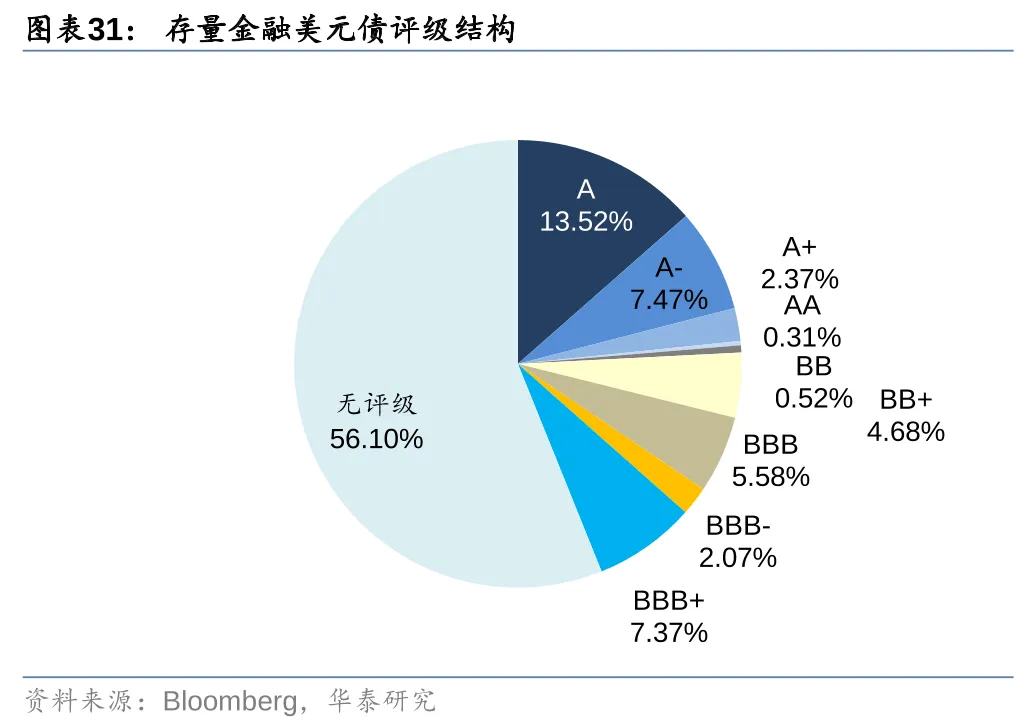

分评级看,存续中资美元债投资级、高收益、无评级债券占比分别为36%、3.23%、60.77%,以无评级为主。投资级中资美元债以互联网、金融类行业为主。高收益和无评级中资美元债以地产债为主,其次为城投债和银行债。

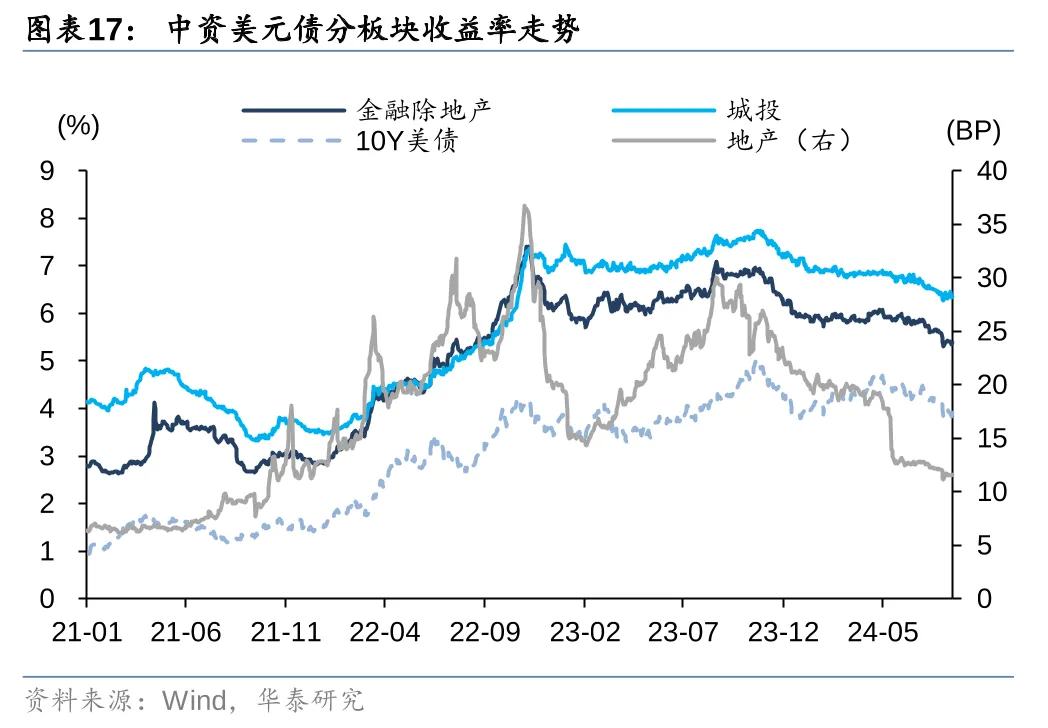

中资美元债收益率震荡下行,板块表现分化

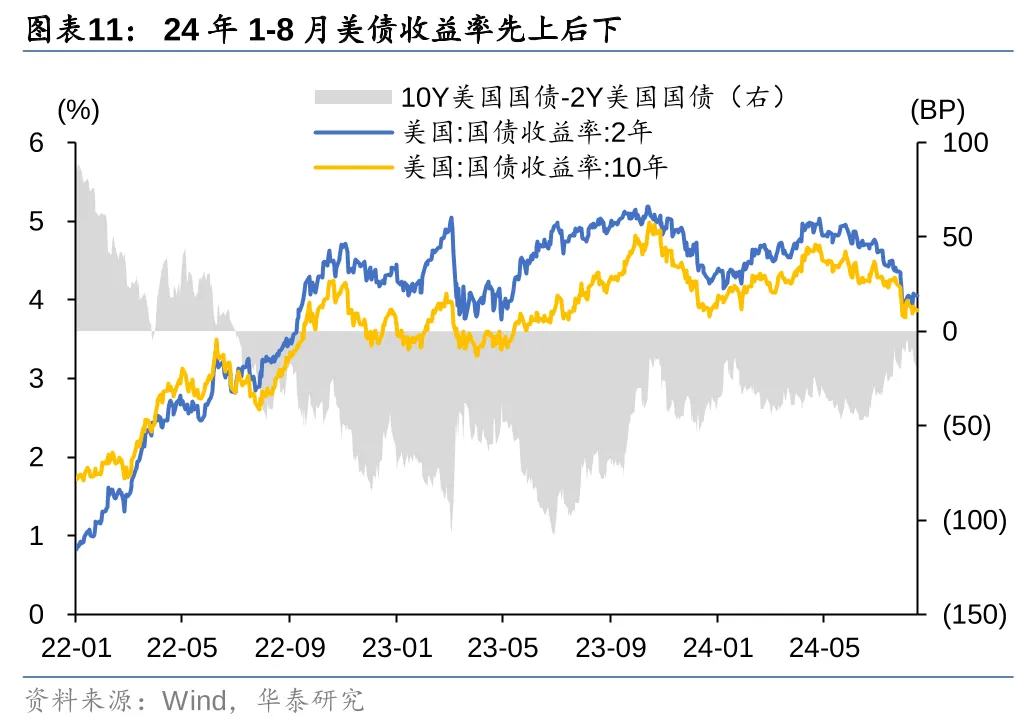

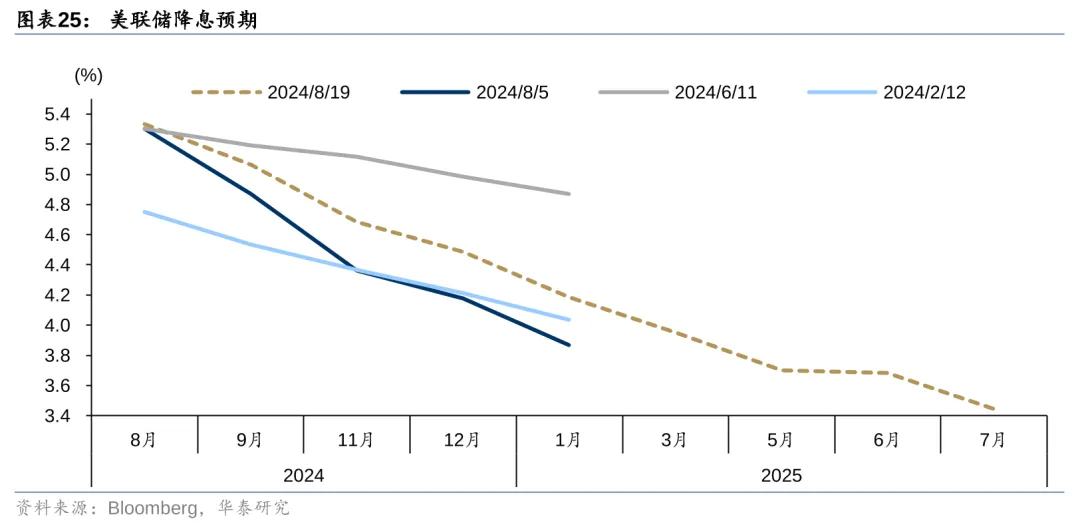

加息周期结束,今年美债利率走势在降息预期升温与回摆中一波三折。2024年1月末至2月初,降息预期较乐观,纽约社区银行商业地产贷款拨备计提大幅增加引发市场避险情绪,10年期美债利率一度下行至3.9%附近。随后1月FOMC会议鲍威尔表态“3月降息并非基准情形”,美债利率重新上行。2月至4月末,美国基本面和通胀数据偏强,CPI连续3个月超预期反弹,宽松预期降温,美债利率震荡上行,最高至4.7%左右。5月FOMC会议后加息风险暂时解除,美债利率小幅下行。5月美国非农就业数据超预期,但5月CPI和PPI相继低于预期,基本面降温逐渐向通胀传导。美联储态度偏鹰,6月FOMC会议维持目标利率不变,美债利率波动下行至4.2%-4.3%区间。6月末至7月末,通胀确认降温+就业市场走弱,市场对9月降息预期较充分,降息交易和大选交易交织,美债长端利率在4.2%-4.5%震荡。7月末至8月初,美联储7月FOMC+美国经济数据偏弱,8月2日公布的7月非农就业报告成为衰退交易的直接导火索,美债利率快速下行至3.8%。近期海外市场恐慌情绪逐渐平息,降息预期小幅回摆,美债利率略有上行。

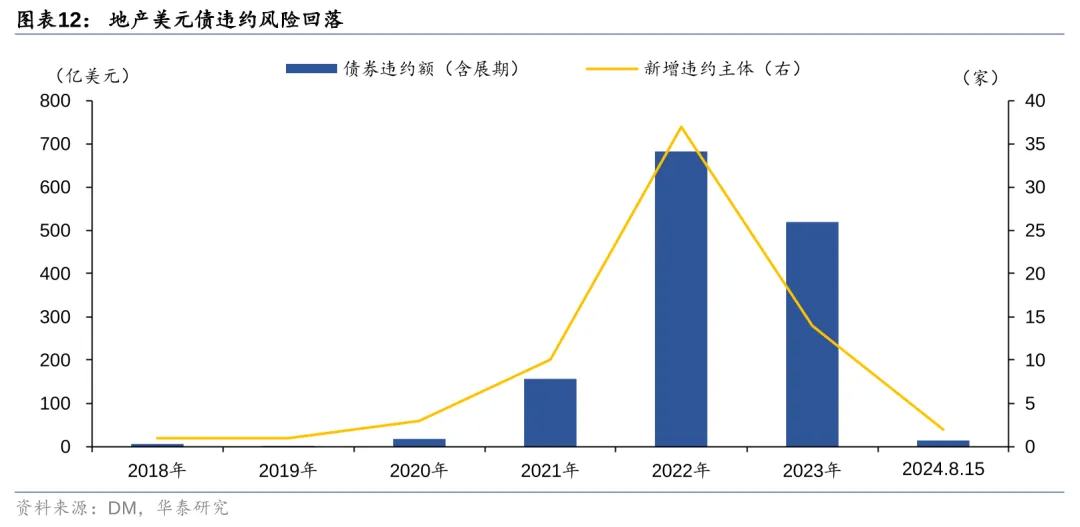

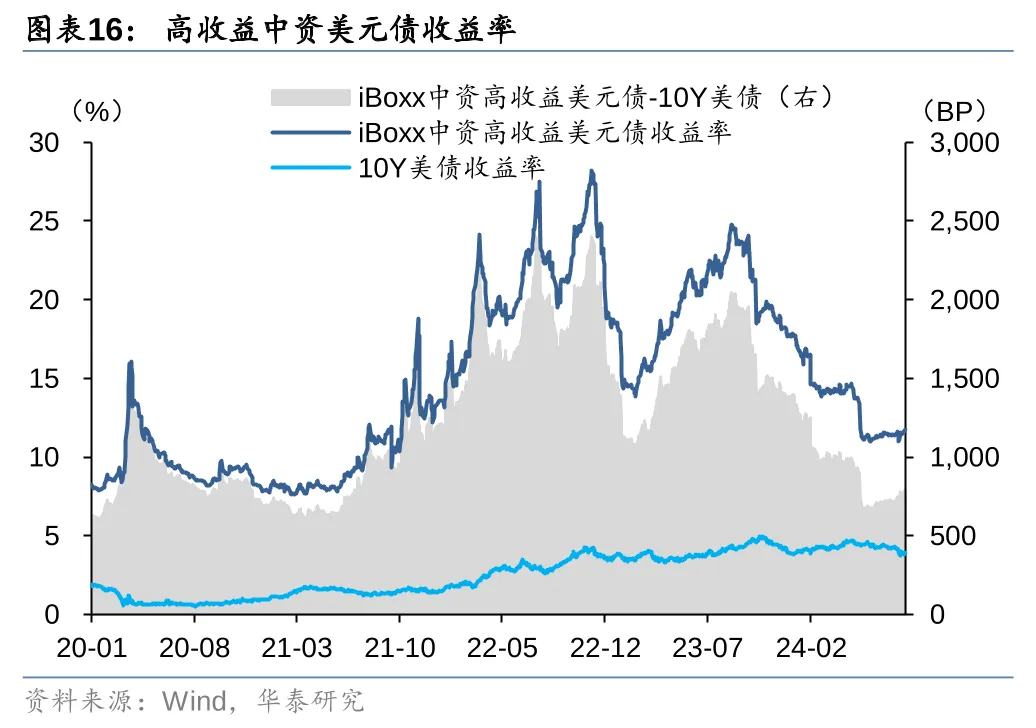

年内地产美元债新增违约额下降,违约风险回落。中资美元债存量信用风险主要在地产板块,随着地产美元债新增融资大幅收缩、国内地产需求端持续放松,以及出险房企陆续债务重组,地产美元债违约风险有所回落。截至8月15日,2024年地产美元债新增违约额14.31亿美元,新增违约主体2家,违约额较上年同期下降94%。

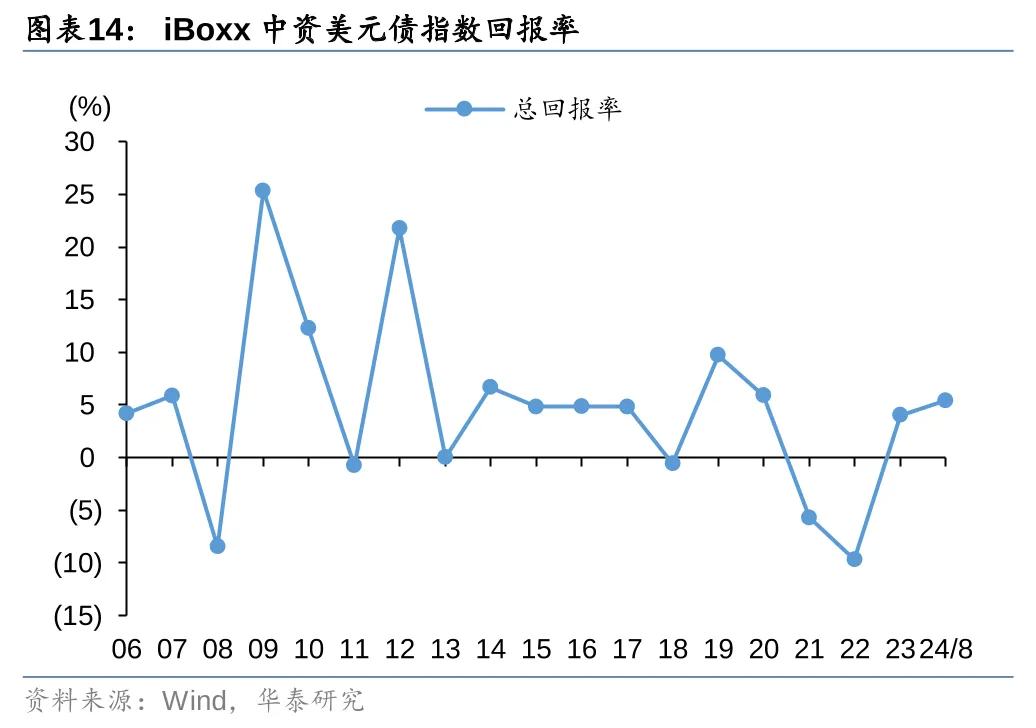

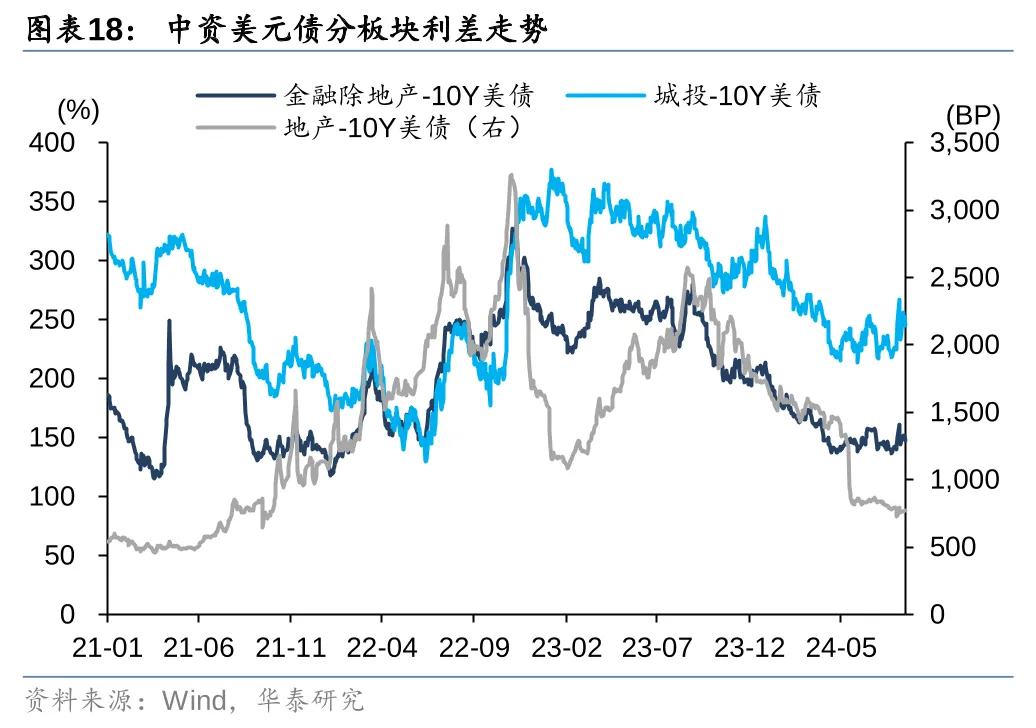

供给有限+降息预期+违约减少,利好中资美元债估值,年初至今iBoxx中资美元债收益率先震荡后下行,信用利差收窄,指数表现回暖。截至8月15日,iBoxx中资美元债到期收益率为5.43%,较年初下行64BP,5月末iBoxx中资美元债收益率与10年期美债的利差一度收窄至140BP左右,8月以来因美债利率下行较多,利差小幅回升,截至8月15日为151BP,较年初下行63BP。iBoxx中资美元债指数年初至今回报率为5.4%。

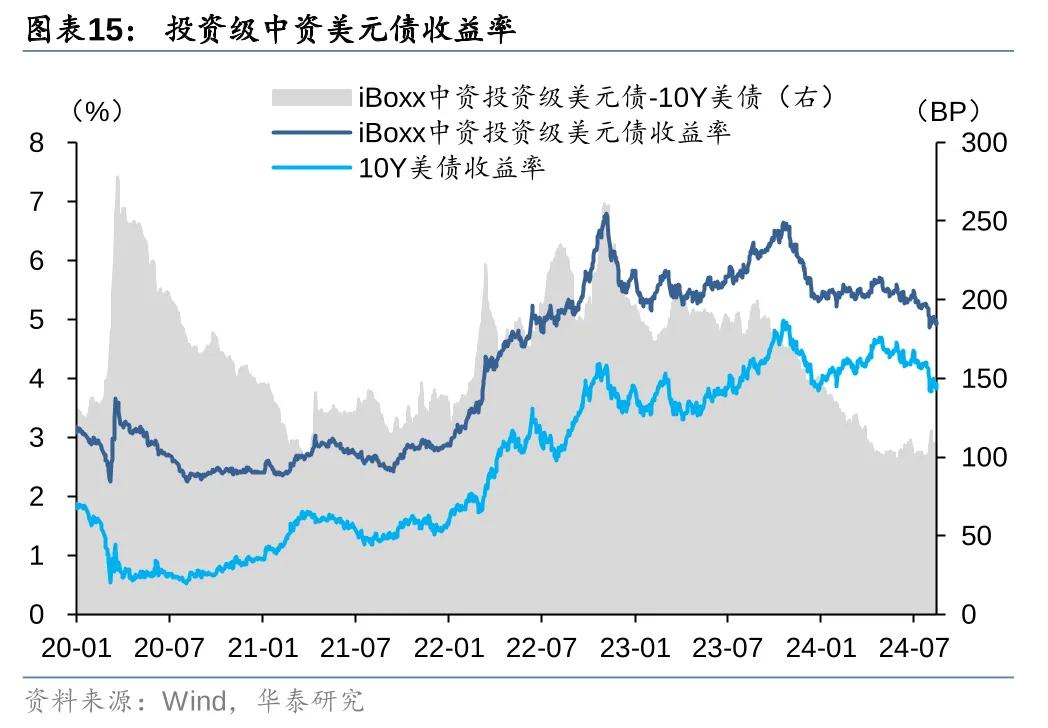

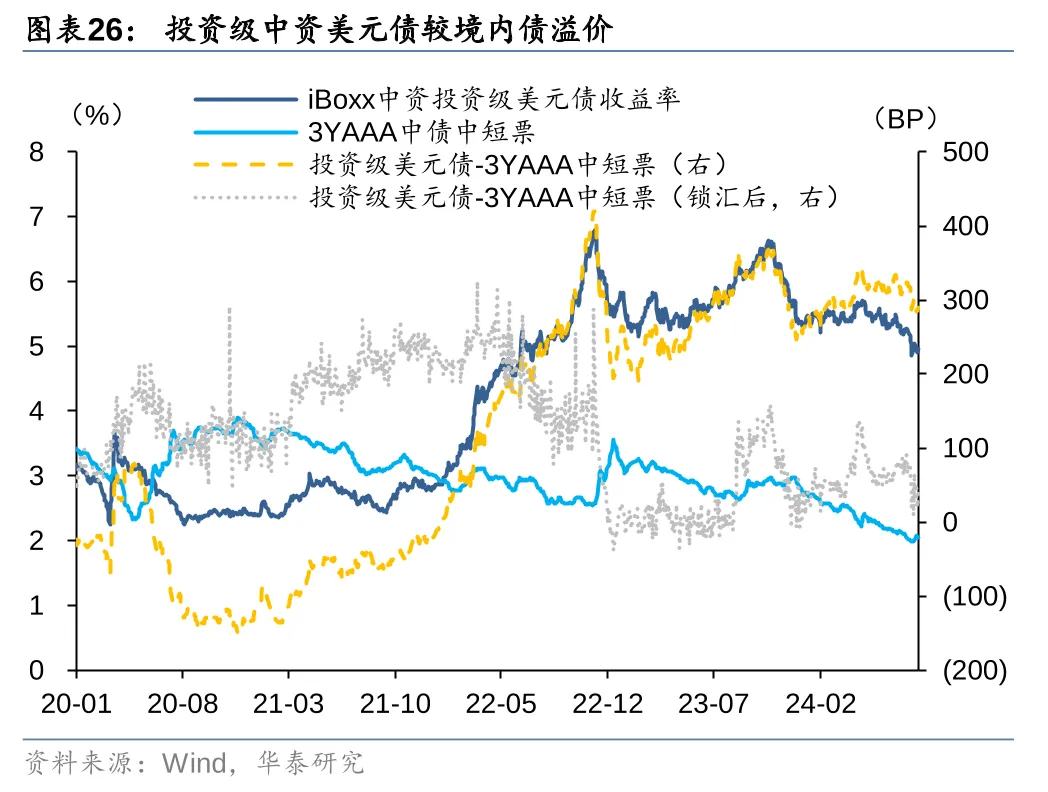

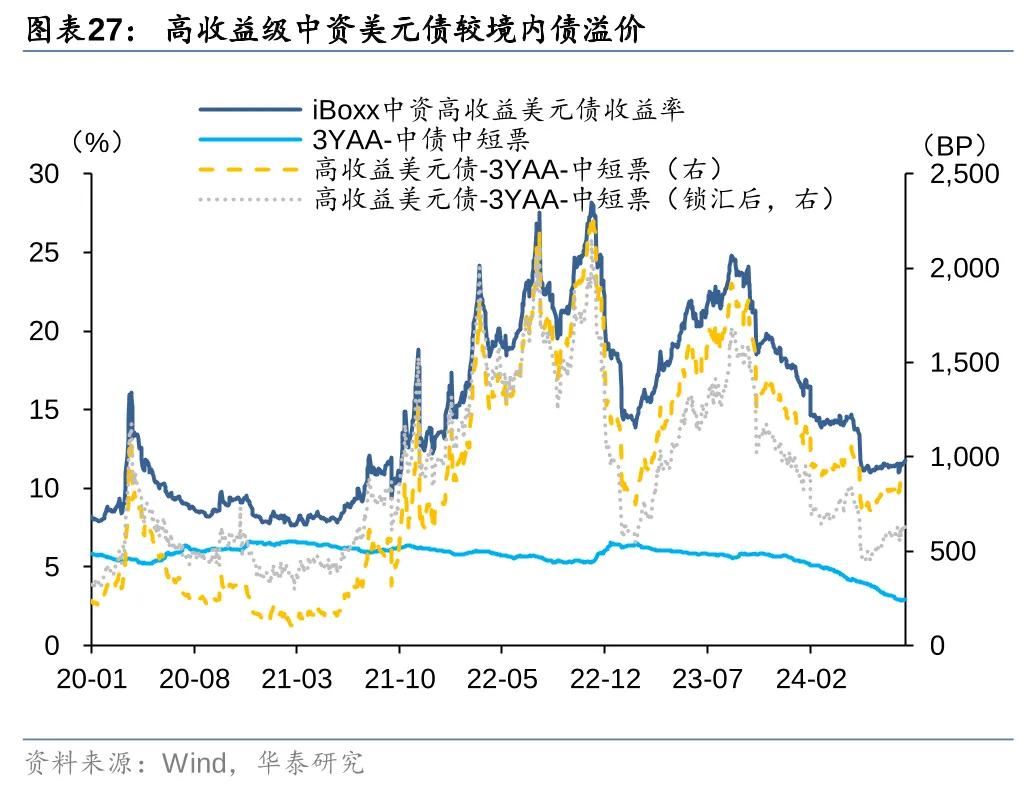

高收益美元债收益率和利差降幅大于投资级。2024年上半年,iBoxx投资级中资美元债收益率在5.2%-5.7%区间波动。7月以来,降息交易上演,截至8月15日,投资级中资美元债收益率4.96%,较年初下行37BP,投资级美元债与10年美债利差较年初下行38BP。高收益方面,4月末政治局会议提出房地产“消化存量、优化增量”,517地产新政凸显“去库存”思路,高收益中资美元债收益率下行较多。截至8月15日,高收益中资美元债收益率11.77%,较年初下行584BP,高收益美元债与10年美债利差较年初下行552BP。

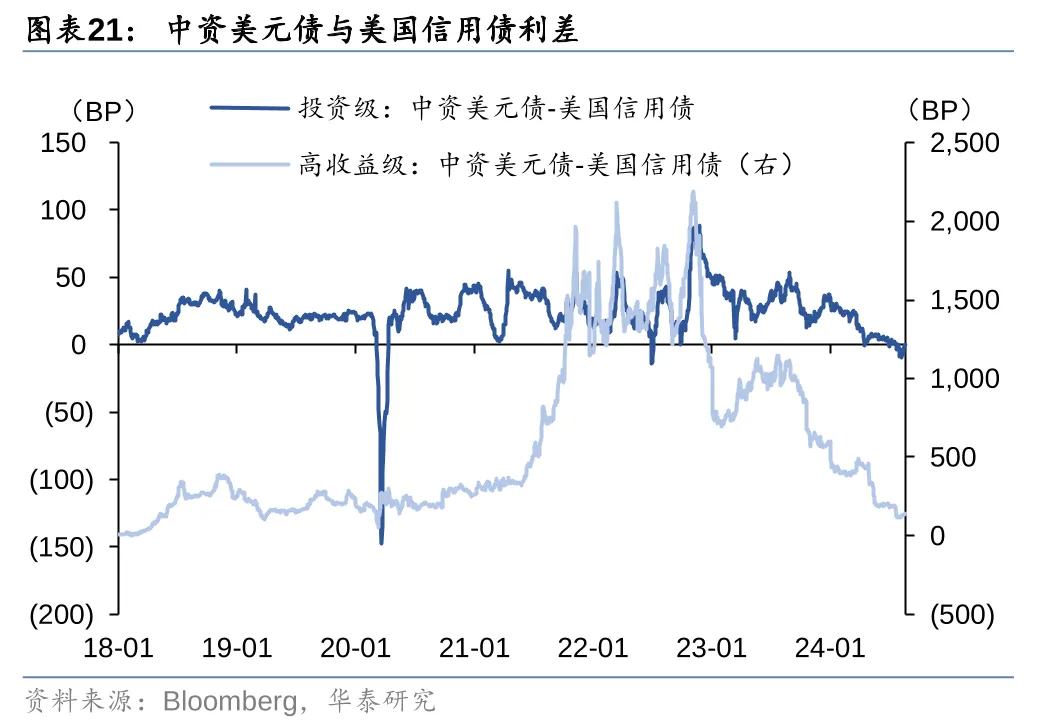

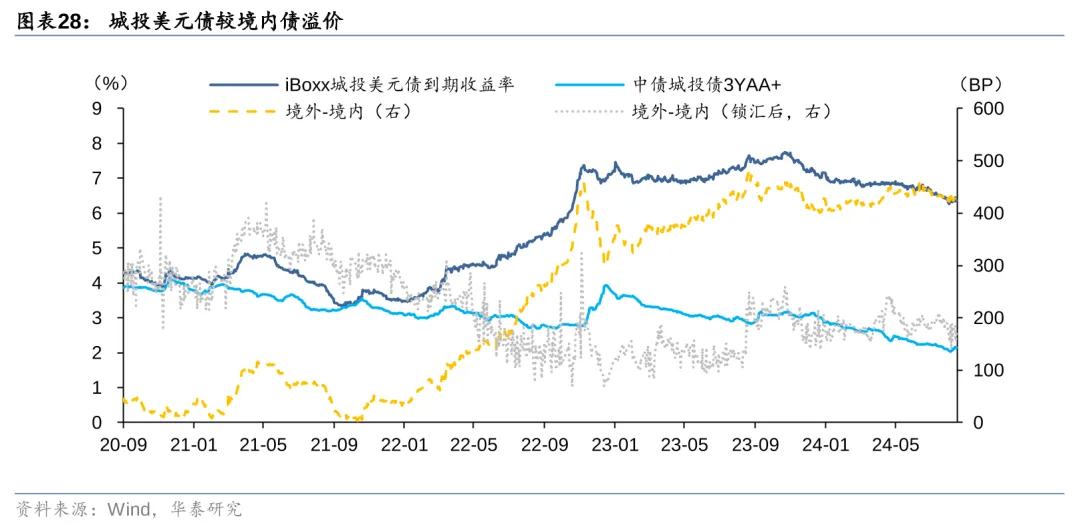

地产、城投美元债收益率和利差降幅大于金融债。金融美元债存续主体大多来自银行(多为国股行)、金融服务(大型券商、全国性AMC等)、商业金融(金融租赁、商业租赁为主)和人寿保险行业,此外有少量消费金融、财产和意外险主体,投资级主体占比高于中资美元债市场整体水平,主体资质优于城投和地产债,收益率波动也相对较小。截至8月15日,金融、城投、地产美元债收益率分别为5.40%、6.37%、11.60%,较年初下行54、77、946BP。与10Y美债信用利差较年初分别下行49、63、905BP。

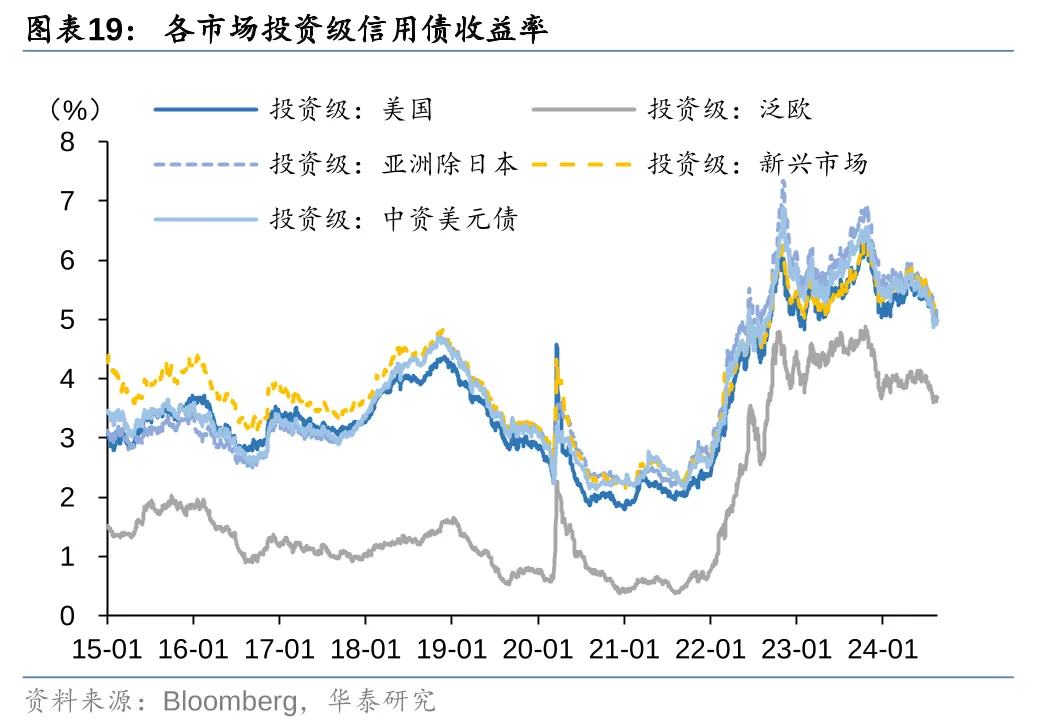

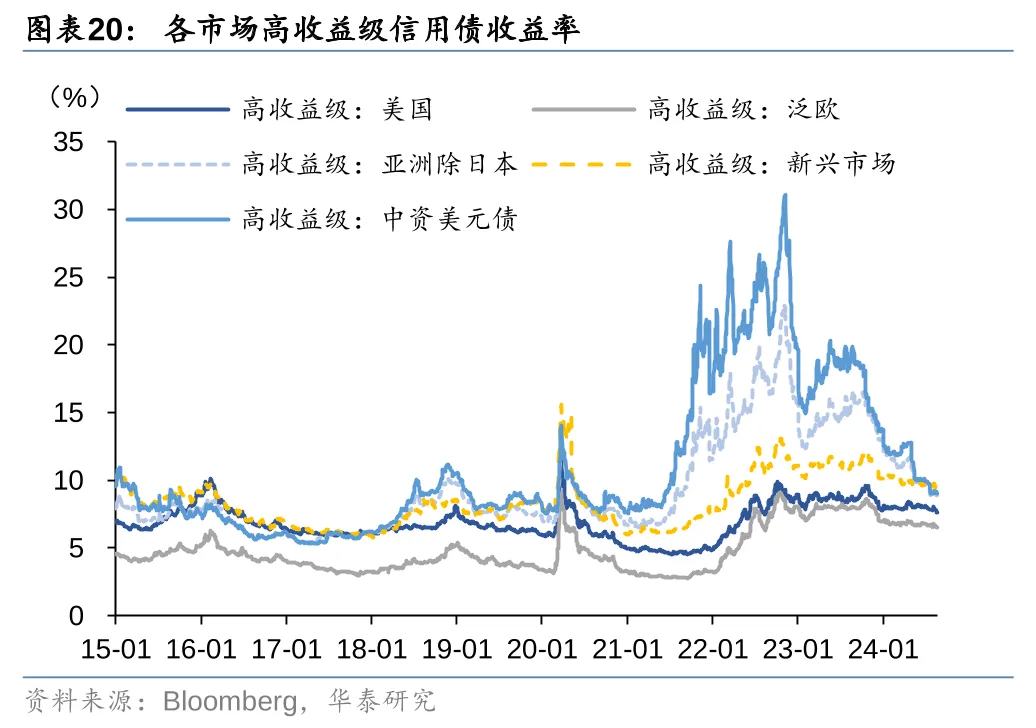

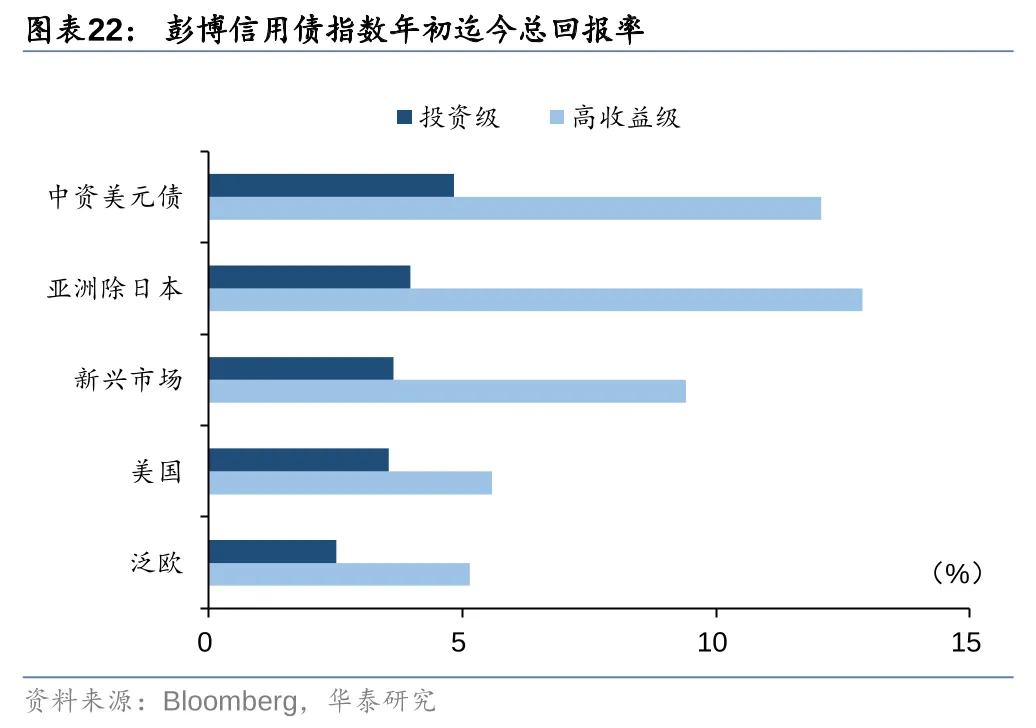

与海外信用债相比,年初至今中资美元债指数表现较好。2023年下半年本轮海外加息周期进入尾声,甚至部分新兴市场国家已启动降息。2024年上半年,降息扩散至瑞士、瑞典、加拿大等发达国家,2024年6月,欧洲央行决定将欧元区三大关键利率均下调25BP,为2019年以来首次降息。8月1日,英国央行宣布降息25BP至5%,为2020年3月以来首次降息。由于降息周期开启,2024年以来海外信用债收益率震荡下行,其中,中资美元债收益率降幅要高于美国信用债,两者利差明显收窄。截至8月19日,以彭博指数系列衡量,中资美元债指数投资级年初至今总回报率为4.84%,高收益级年初至今总回报率为12.08%,优于美国、泛欧、新兴市场信用债表现。

降息将至,中资美元债风险与机遇并存

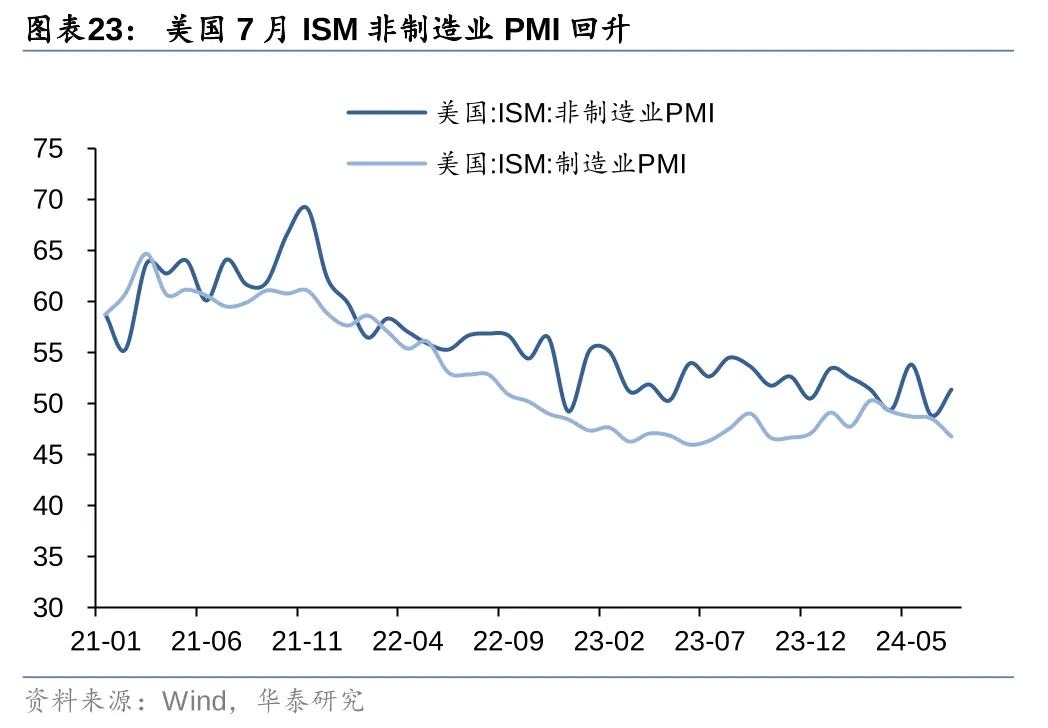

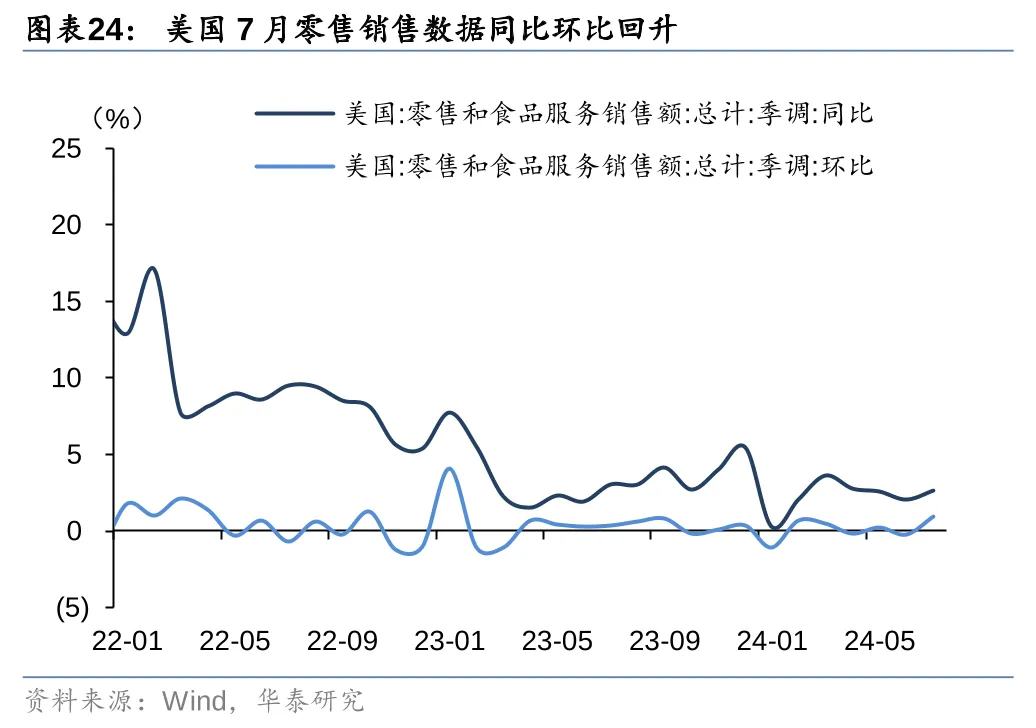

近期数据显示美国经济仍有韧性,软着陆预期回归,衰退担忧逐渐平息。8月初,美国经济衰退担忧、日元套息交易逆转等因素共振引发全球资金去杠杆,海外风险资产普遍下跌,美债利率快速下行。近期美国新出经济数据偏积极,美国7月ISM非制造业PMI好于预期。截至8月10日的一周,美国初请失业金人数22.7万,连续两周超预期下降。7月美国零售销售数据表现也偏强,7月零售销售环比增长1%,为2023年1月以来最大增幅,大幅超出预期的0.4%,前值从0%下修至-0.2%。此外,7月NFIB小型企业信心指数升至2022年2月以来高点。近期零售、失业金等数据显示美国经济仍有韧性,软着陆预期回归,美国衰退担忧逐渐平息,美债利率回调至3.9%附近。

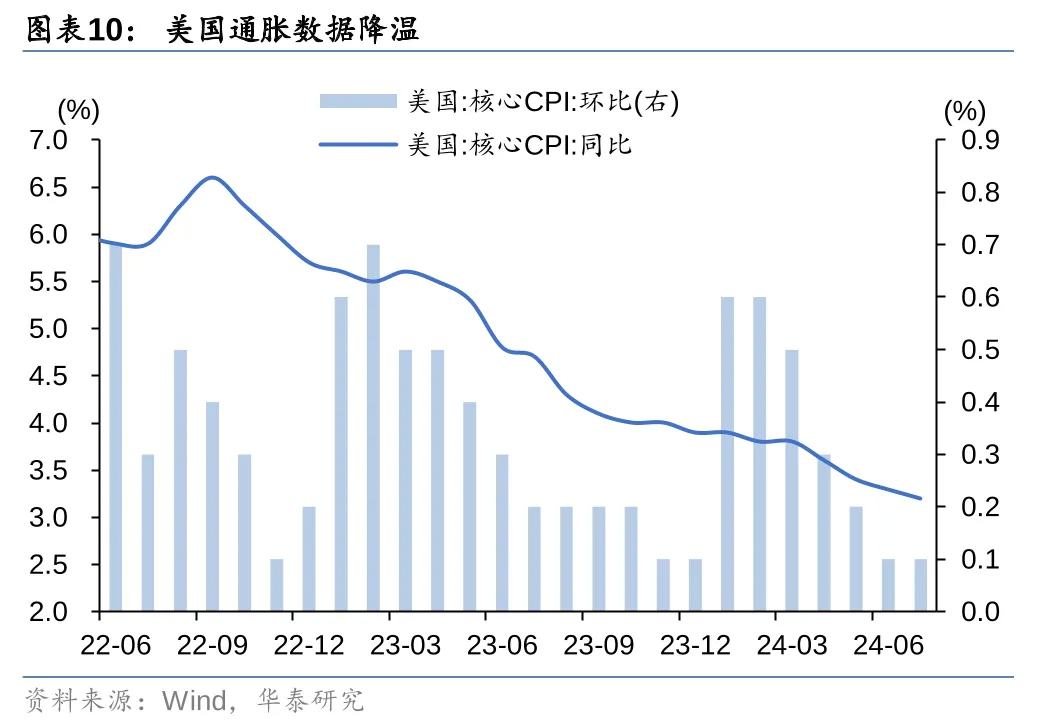

降息预期回调,但9月美联储降息仍是大概率事件,中资美元债估值存在下行空间。美国7月CPI环比增长0.2%,同比增长2.9%,本轮首次降至3%下方,通胀整体延续回落。虽然降息交易过度定价后有所修正,不过,美联储9月开启降息应是大概率事件,对9月降息幅度尚存在分歧,25BP可能性偏高。8月19日OIS市场定价显示,年内降息预期为93.2BP。随着美联储降息在即,中资美元债估值存在进一步下行空间,有望拓宽资本利得。

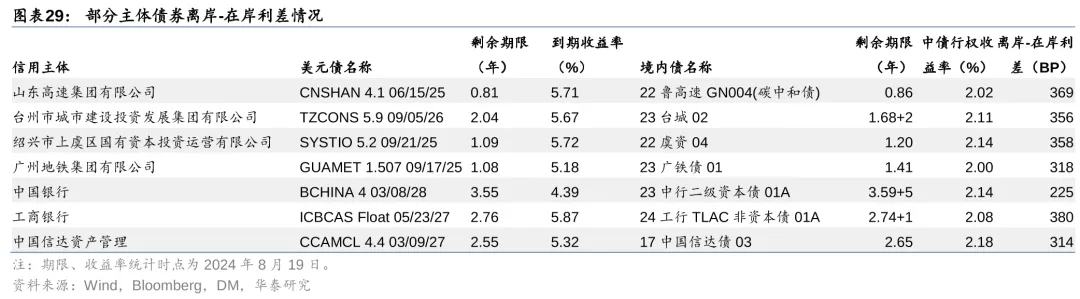

美债利率高位vs境内债市“资产荒”,离岸-在岸超额利差持续,中资美元债具备票息优势。截至8月15日,iBoxx投资级中资美元债收益率较3YAAA级中短票的溢价为290BP,iBoxx高收益级中资美元债收益率较3YAA-级中短票的溢价为886BP。板块方面,以城投债为例,截至8月15日,iBoxx城投美元债收益率较3YAA+中债城投债的溢价为422BP。年初至今,城投债境外-境内利差保持在400BP以上,考虑锁汇后利差大多在150BP以上。个券层面,选取同一主体相近剩余期限债券来看,境外-境内债也存在明显溢价,在主体信用风险一致的情况下,中资美元债可为投资者提供更高的收益。在美国软着陆情形下,美债利率中期存在下行空间,但本轮降息周期幅度可能有限,终端利率水平或偏高,而国内债市资产荒逻辑尚未扭转,预计中资美元债仍将具有票息优势。

关注降息下的投资级金融/产业美元债机会、化债下的短端城投美元债机会:

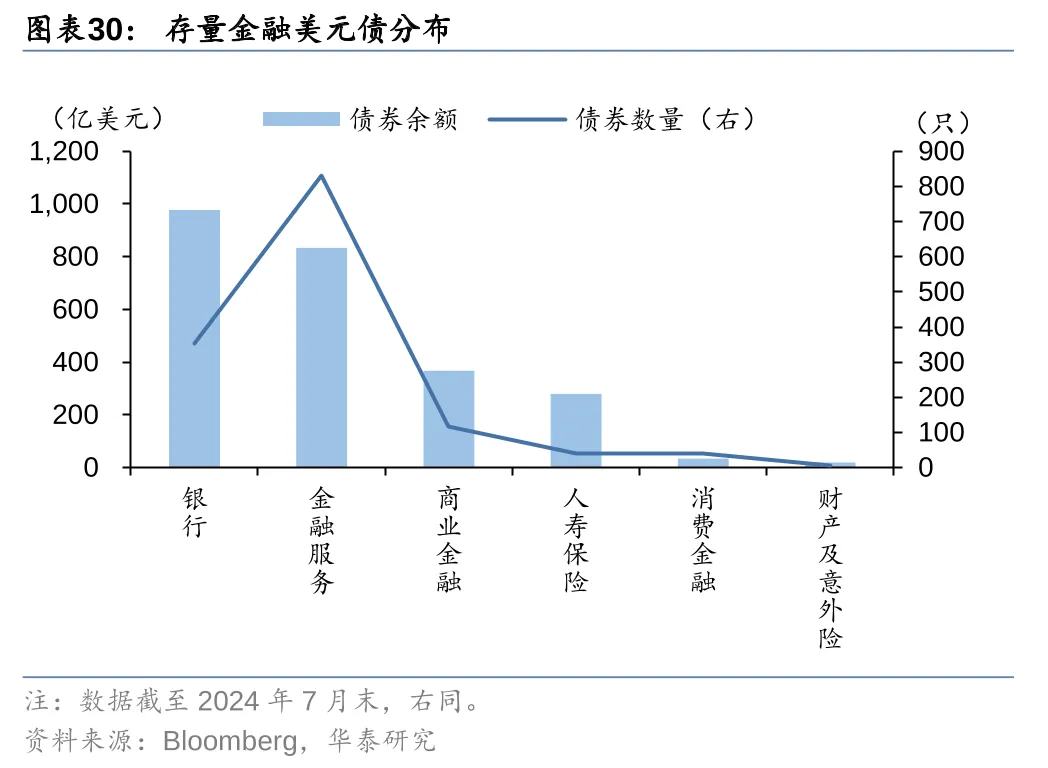

投资级美元债收益率跟随美债利率走势,在降息周期下受益较为确定,且主体信用资质较好,在增厚收益的同时违约风险较低。金融美元债存续规模较大,截至7月末债券余额合计2509.57亿美元,约占中资美元债的30%,其中投资级余额占比38.70%,高于中资美元债市场整体水平,可关注银行等金融债配置机会。此外,存续产业美元债中,部分为电力等大型央企和地方国企,主体股东背景较强、境内外债券有明显价差的,也可关注美元债超额收益机会。

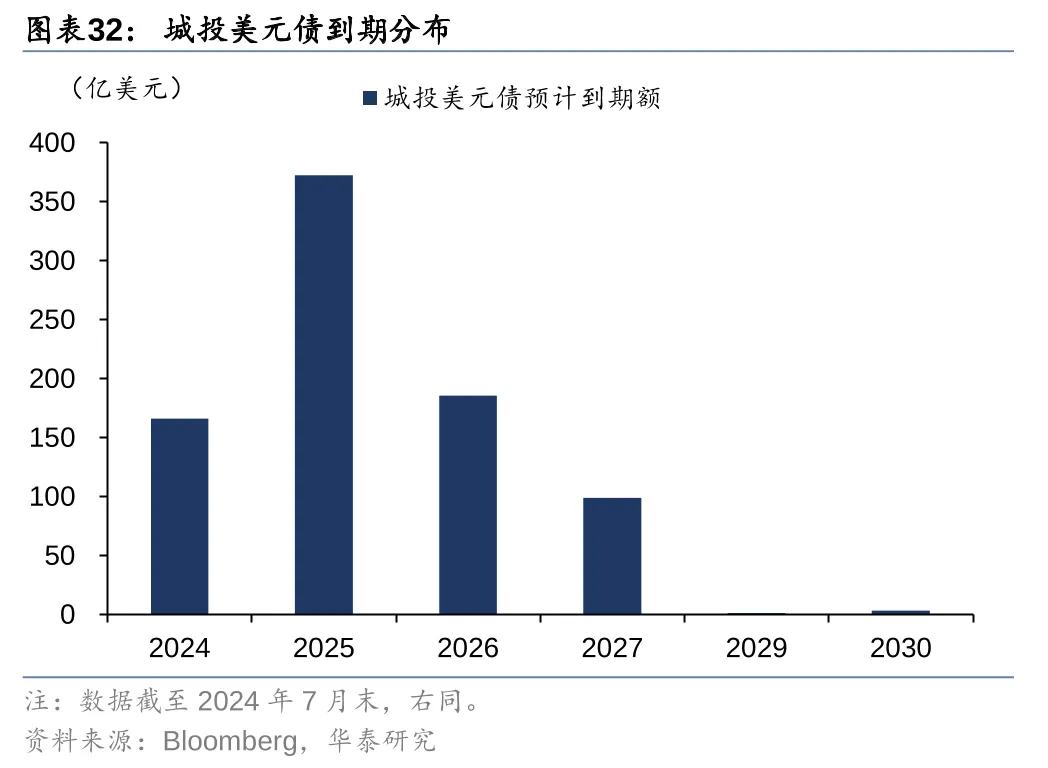

城投债方面,134号文出台,城投化债政策延期至2027年6月,债务置换范围扩容至双非债务,对城投境外债有保有压,一方面不允许新增1年内境外债,约束364D产品风险。另一方面允许境内债置换境外债,有利于缓解城投美元债高息接续压力。截至7月末,城投美元债存续余额851.78亿美元,2024年内剩余到期额为166亿美元,2025年为偿付高峰,预计到期额为372亿美元。存续城投美元债中,浙江、山东、江苏区域规模排名靠前。化债利好之下,城投短久期品种可适度下沉博取超额收益。

可能的扰动因素有降息预期回摆、汇率波动、美元债境内监管风险、供给持续收缩风险等:

1)当前市场对降息预期定价仍略显激进,美债利率短期或维持震荡,若降息预期回摆,中资美元债估值可能跟随美债回调,关注本周五Jackson Hole会议、美国经济和通胀数据以及大选选情变化。

2)当前美元债投资的锁汇成本、资金成本较高,对超额收益造成约束,若不锁汇,需关注海外扰动因素增加带来的汇率波动风险。

3)年初至今城投境外债监管窗口指导频出,城投美元债新增发行审核趋严。如果境内债置换境外债能够落地,将利好城投美元债兑付,但实操中还面临一定约束,包括境内债如何放宽借新还旧从而置换境外债、汇率对发债金额影响、平台保留美元债融资渠道意愿等问题,实际落地可能还需要时间,仍需提防城投美元债尾部风险。

4)若美债利率长期偏高、中美利差倒挂持续,中资美元债供给可能持续收缩,投资者面临一定的再投资风险。

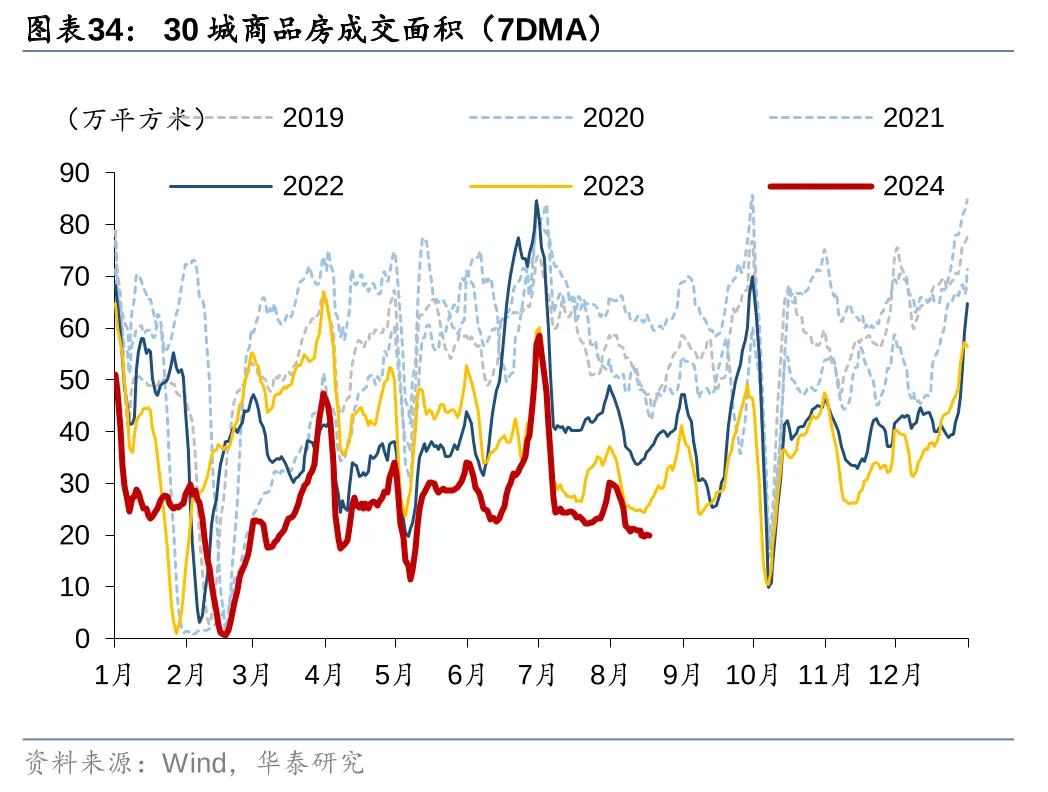

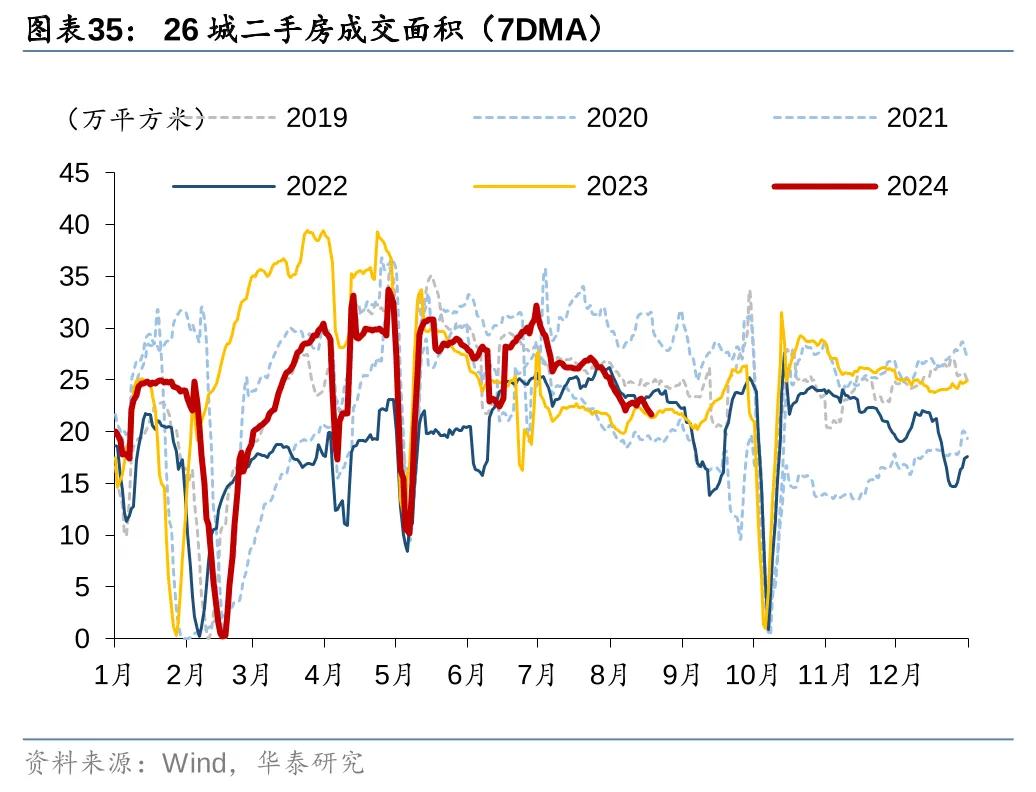

地产仍待修复,房企流动性核心问题尚未解决,地产美元债维持谨慎,关注销售走势、收储等政策加码、标杆民企9月偿债情况。8月地产高频成交回落,截至8月16日,30城商品房成交面积周均环比-3.0%,同比去年-20.5%(前一周-17.2%),新房市场仍在筑底。二手房同比增幅也有所收窄,26城二手房成交面积周均环比-2.1%,同比去年+2.6%(前一周+7.9%)。从高频来看,二手向一手、一线向二三线的传导效应仍偏弱。近期深圳等多个城市发布了收储征集公告,对房源征集范围、房源条件和企业参与征集条件予以明确,后续关注收储细则出台、资质支持落地和加码情况。地产美元债已多数出险、大多深度折价,建议维持谨慎,关注9-10月传统旺季销售同比能否企稳,收储等政策加码可能带来交易性机会,此外,关注标杆民企9月境内债到期兑付情况,若发生负面舆情可能导致美元债下跌。

风险提示

美债利率上行风险。若美国经济数据偏强、通胀回落不及预期,美联储降息节奏可能放缓,导致美债利率上行,中资美元债收益率和利差上行。

美元债境内监管收紧风险。若监管收紧城投美元债发行审核,中低资质平台美元债再融资风险可能上升。