国金:中资美元债还有哪些票息机会?

本文来自微信公众号“固收江坛”。

摘要

一、中资美元债高票息高回报特征显著

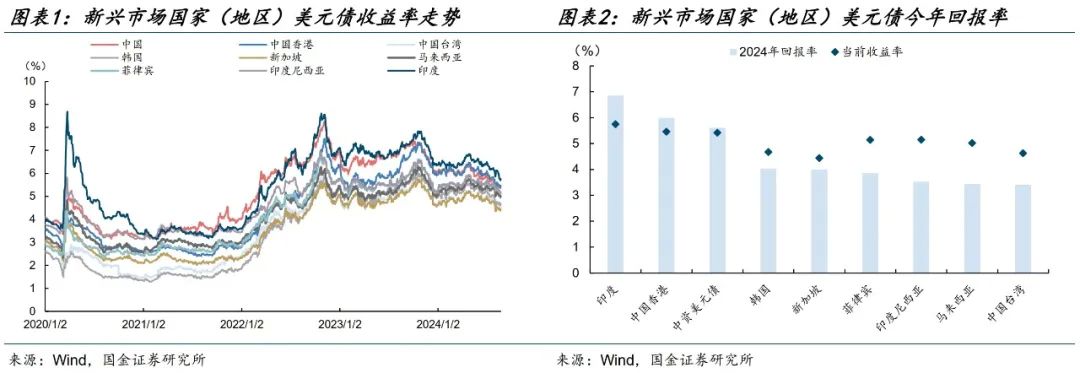

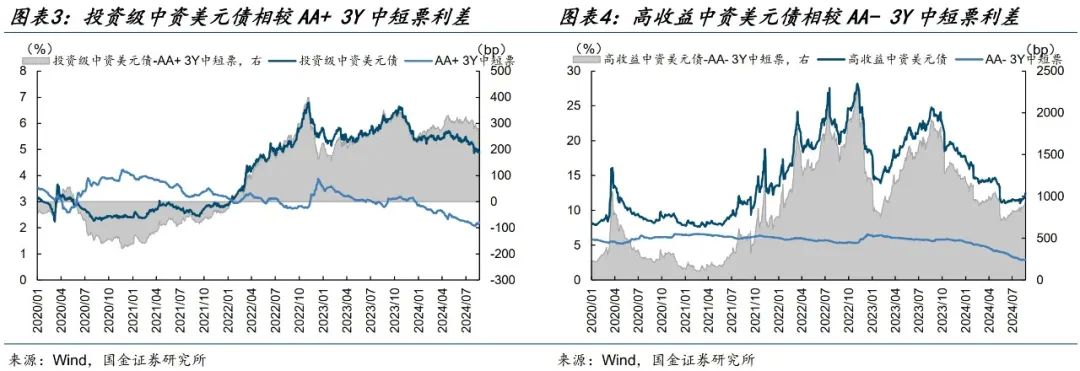

横向比较来看,中资美元债的收益率及市场表现优于其他新兴市场美元债。中资美元债在新兴市场美元债中投资性价比较高,收益率与回报率仅次于印度与香港美元债。此外中资美元债较境内债票息优势突出,尽管今年中资美元债收益率已下行较多,但投资级与高收益中资美元债较境内债利差仍处于272bp与953bp的高位,存在一定挖掘机会。

二、中资美元债投资渠道有哪些?

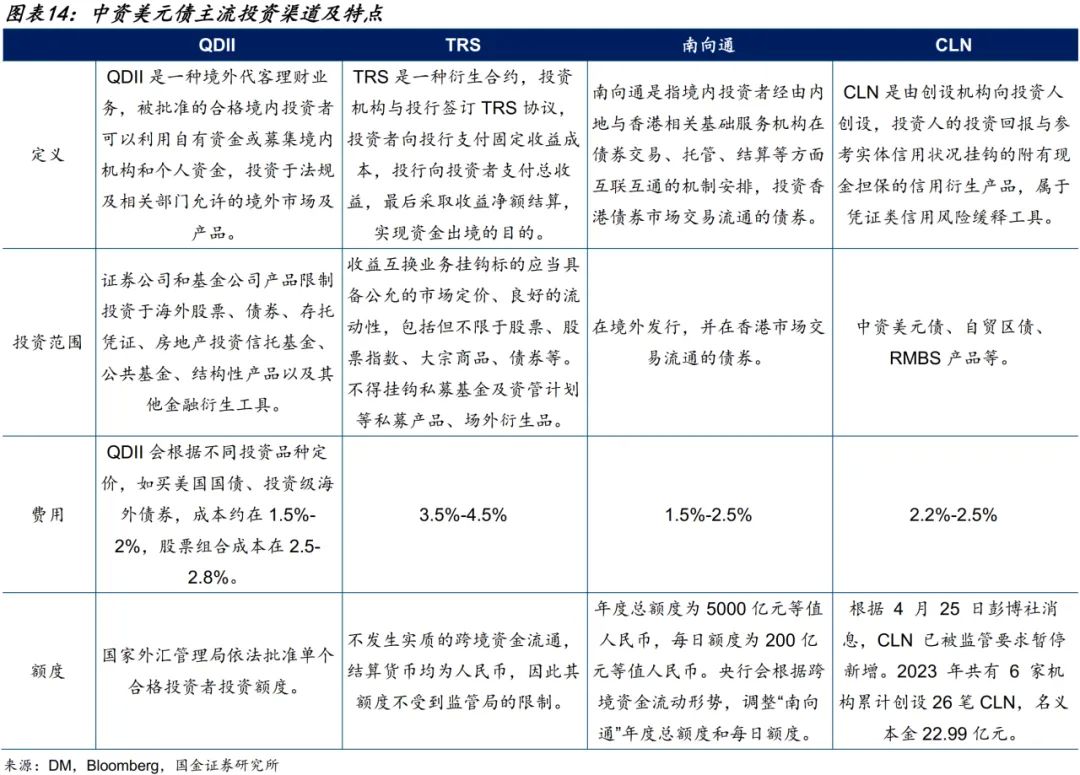

境内投资者参与美元债市场的主流渠道主要是QDII、TRS、南向通与CLN,其间各有利弊。投资范围方面TRS>QDII>CLN>南向通,TRS的投资标的选择几乎无限制,QDII也几乎能覆盖所有美元债,南向通仅能覆盖香港特区交易流通的债券。成本方面TRS>CLN>QDII≈南向通,TRS成本较高因此对资产端收益有较高要求。额度方面TRS相对宽松,而QDII和南向通额度紧张,CLN额度新增也较为困难。

三、是否要采取锁汇操作?

美元兑人民币汇率变化与锁汇成本是决定投资者是否锁汇的重要因素。从汇率的角度,美国最新通胀数据显示能源价格与住房价格明显反弹,说明美国通胀粘性仍较强。此外,美国就业市场并未明显遇冷,衰退预期或得到一定程度修正。尽管经济现状不支持大幅降息,但预计未来美联储货币政策或仍将维持宽松格局,届时或将缓解人民币下调压力。此外当前锁汇成本较几个月前已有所下行,投资者可采取锁汇操作以减少汇兑损失。

四、中资美元债投资策略

城投美元债:挖掘同一主体境内外利差投资机会。城投美元债将迎来同债券同权下的重定价,建议投资者把握利差收敛过程中的投资机会。未来不排除出现境内城投债置换美元债的情况,预计城投美元债到期接续较为顺畅,风险缓释下存在境内外套利机会。各省城投债境内外利差达数百bp,山东、湖北、重庆与云南等地城投美元债境内外利差值得挖掘。主体方面,假设投资美元债的通道费用与锁汇成本在5%左右,建议关注境内外利差高于500bp的城投平台。

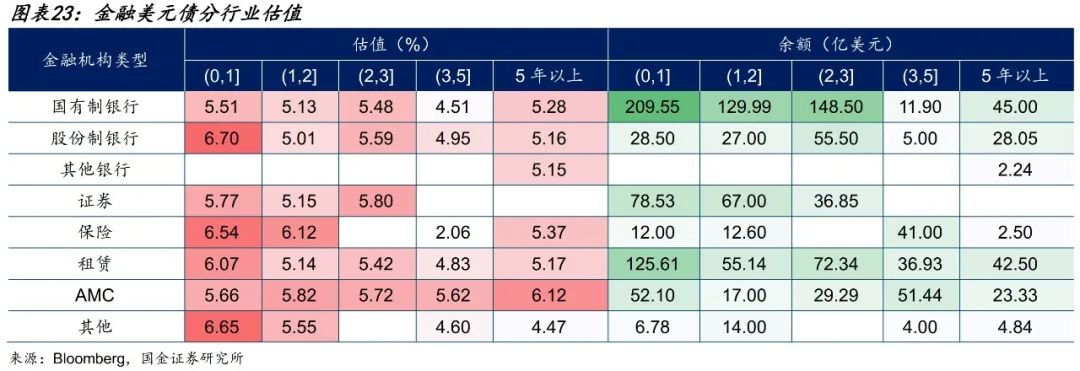

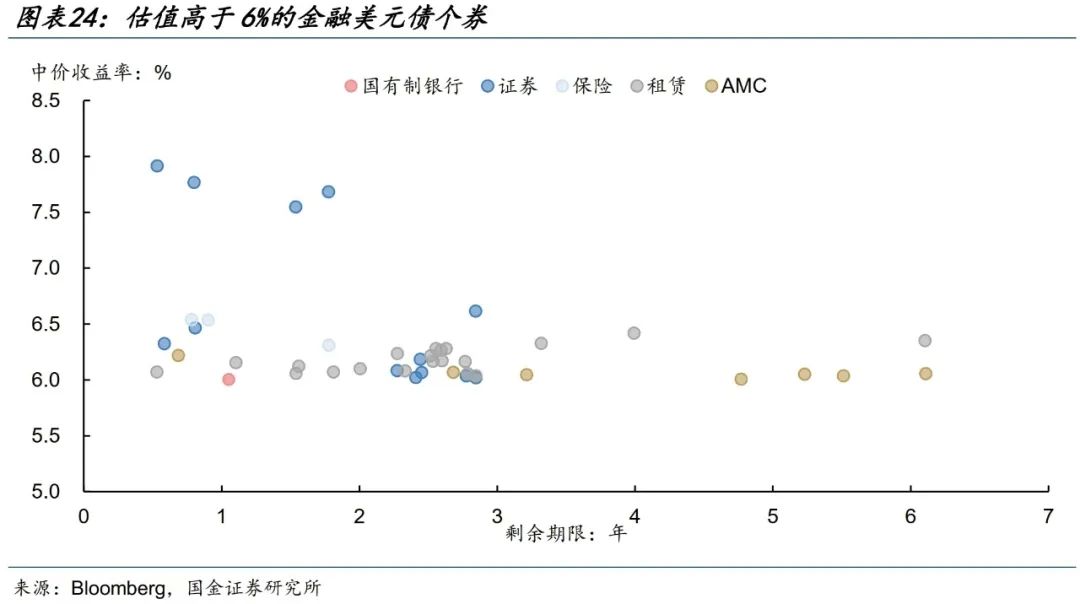

金融美元债:把握保险债、券商债与租赁债票息价值。若将6%作为择券基准,从存量分布来看租赁债、AMC债与券商债是重点方向。符合条件的租赁债发行人主要是国有行及股份行金租公司;券商债中,关注部分中小型券商相关个券投资机会;AMC债方面,AMC的5年以上债券有一定吸引力,适合负债端久期较长投资者。

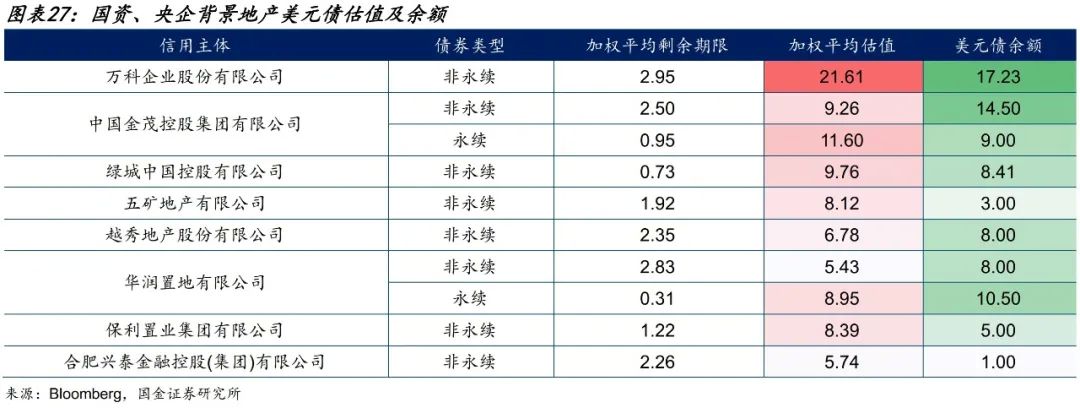

地产美元债:行业复苏放缓,信用下沉需谨慎。地产优化政策效果减弱,行业景气度难言明显改善,投资地产美元债应以防风险为主。我们认为地产优化政策加持下国资及央企背景地产债风险可控,收益率具备一定吸引力。从回避风险的角度,可优选短久期品种配置。收益诉求较高投资者可适当拉长久期,关注永续地产美元债投资机会。

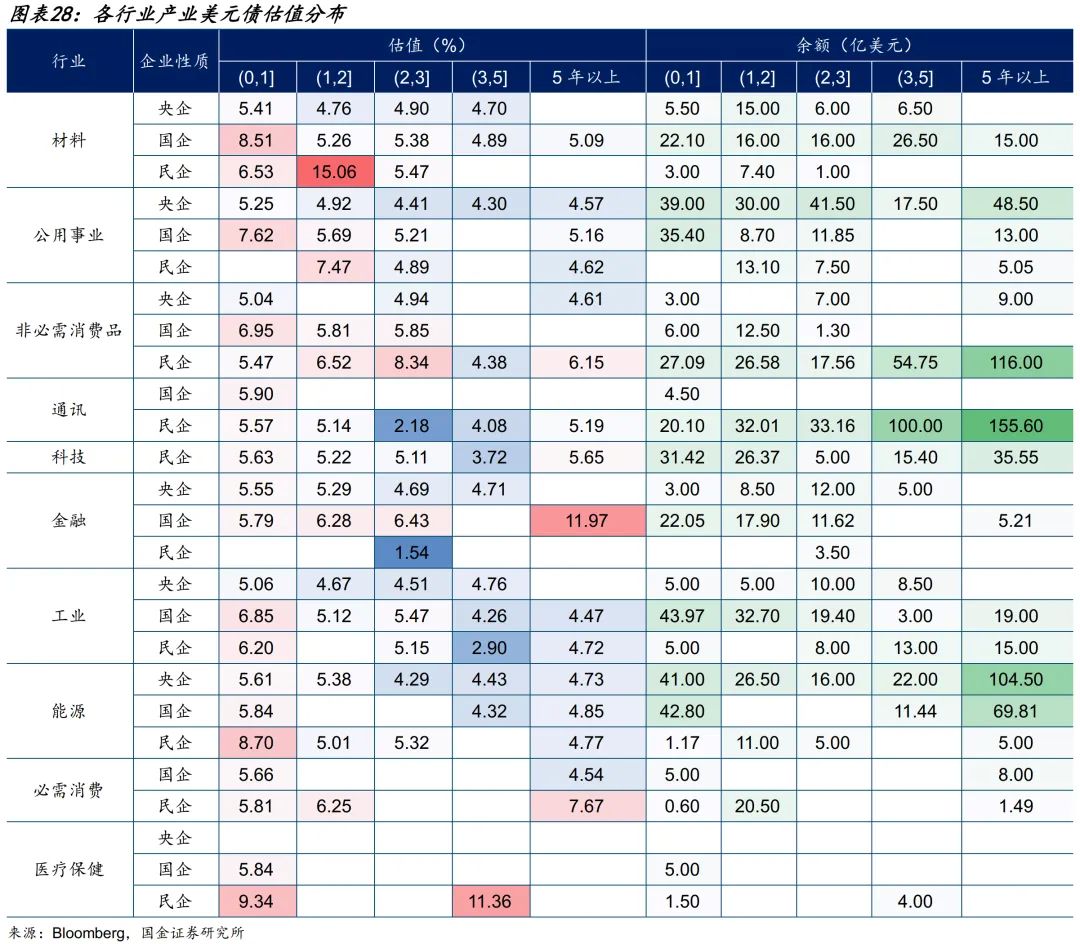

产业美元债:央国企债重点挖掘,规避弱资质民企债。资质较好的央国企背景产业债可重点挖掘,民企债信用下沉需谨慎。材料、公用事业与工业行业国企债具有配置价值,民企债收益率普遍较高,选取其中较优资质主体进行投资。

五、投资中资美元债有哪些潜在风险?

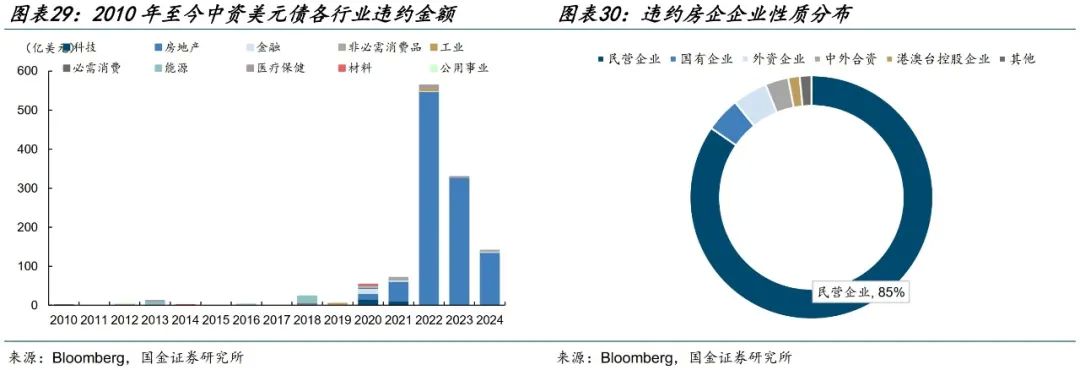

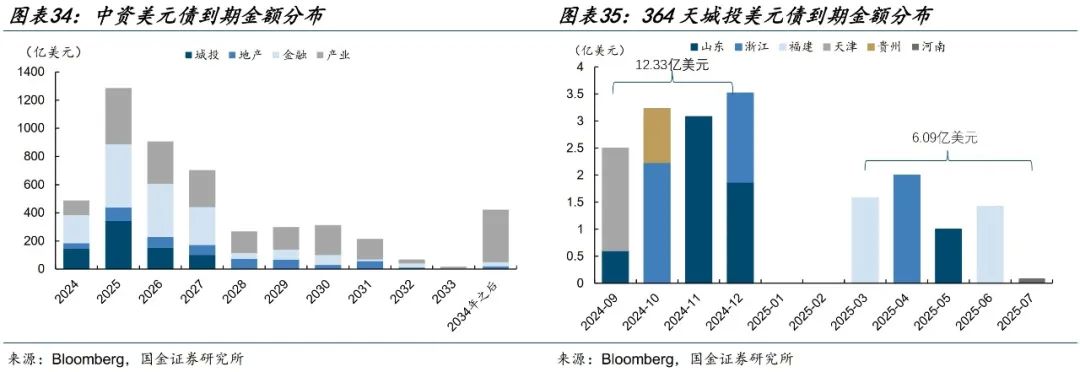

投资中资美元债有四大风险。第一,民企地产债与其他行业尾部主体美元债违约风险仍存,建议规避其中高风险发行人;第二,不同行业的中资美元债流动性分化显著,城投美元债流动性匮乏易导致债券估值的大幅波动;第三,不同估值模型对债券估值影响较大,当偏离成交逐渐积累到一定程度时BVAL估值可能会发生断崖式调整;第四,未来三年中资美元债将迎来到期高峰。2027年之前城投美元债到期规模为740亿美元,364天城投美元债将于年内集中到期12亿美元,关注相关区域及主体境内借新还旧进展。地产与产业债同样迎来密集到期,弱资质主体再融资压力较大。

六、风险提示

美国基准利率升高;违约风险抬升

报告正文

近年来境内债券市场资产荒持续演绎,各等级与期限利差得到充分挖掘,信用债利率化趋势不断加深。对于境内机构而言,出海投资或是增厚收益的较优选择。本报告旨在分析中资美元债的投资价值与风险,并提出相应的投资策略。

一、中资美元债高票息高回报特征显著

1、中资美元债配置价值优于同类美元债

横向比较来看,中资美元债的收益率及市场表现优于其他新兴市场美元债。中资美元债在新兴市场美元债中投资性价比较高,以Markit iBoxx亚洲美元债券指数衡量,新兴市场美元债收益率走势趋同,但中资美元债票息可观,仅次于印度与香港美元债;此外今年中资美元债表现亮眼,截至8月22日即已实现5.42%的回报率。

2、中资美元债较境内债票息优势突出

当前中资美元债境内外利差挖掘空间仍然充足,是吸引投资者参与的重要因素。中资美元债在基准利率与定价方式等方面与境内债券市场有所不同,因此中资美元债票息往往高于境内,具备较大境内外套息机会。尽管今年以来中资美元债收益率已下行较多,但投资级与高收益中资美元债较境内债利差仍处于272bp与953bp的高位,存在一定挖掘机会。

二、中资美元债投资渠道有哪些?

1、QDII

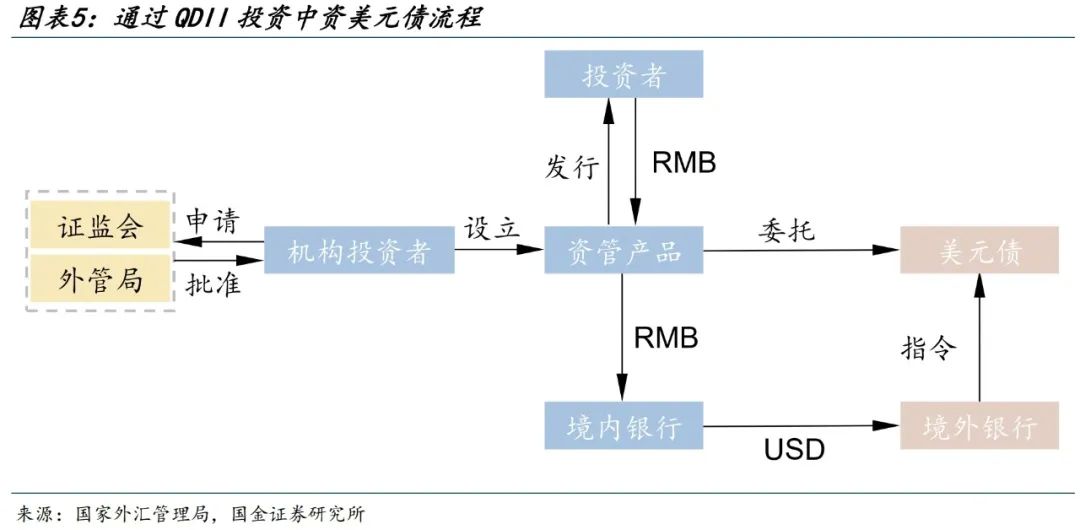

QDII允许合格的境内机构投资者在一定额度内投资境外的证券市场,是投资中资美元债的主要渠道。QDII的投资流程是,机构须向证监会与外管局申请境内机构投资者资格与经营外汇业务资格并获得批准,申请到额度后设立资管产品并向投资者发行募集人民币资金,接着用募集到的资金在外管局批准的外汇额度内购汇并投资于中资美元债。

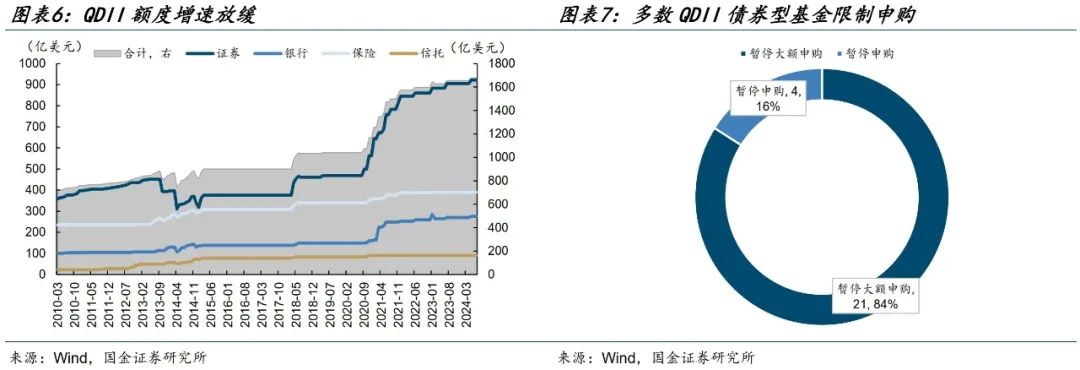

QDII投资渠道面临额度紧张与审批缓慢的问题。2022年以来QDII批准额度增速放缓,截至目前仅批准新增四次,而且只有证券类机构QDII额度增加较为明显。目前存续的25只QDII债券型基金中,4只已暂停申购,21只暂停大额申购,其中11只单日申购额度被限制在1万元以内。此外,QDII新增额度的申请与审批通常需要数月,投资的灵活性与时效性会受到影响。

2、TRS

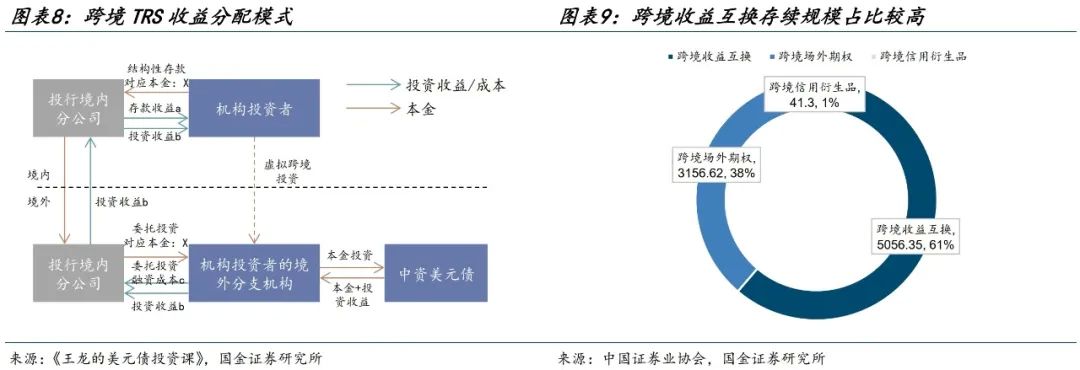

当前QDII额度日趋紧张,灵活且门槛较低的TRS成为境内投资机构参与中资美元债市场的另一重要渠道。TRS(收益互换)是一种衍生合约,投资机构与投行签订TRS协议,投资者向投行支付固定收益成本,投行向投资者支付总收益,最后采取收益净额结算。在投资过程中,当资产跌破警戒线时,投资者一般被要求补仓或者平仓。投行的收益来源是境外美元贷款利率与境内人民币存款利率之差,这也是投资机构签约TRS的成本,目前TRS通道费用在5%左右。截至2023年11月末,跨境收益互换月末存续规模为5056.35亿元,占据券商跨境场外衍生品业务的61%,是一项重要的跨境投资工具。

3、南向通

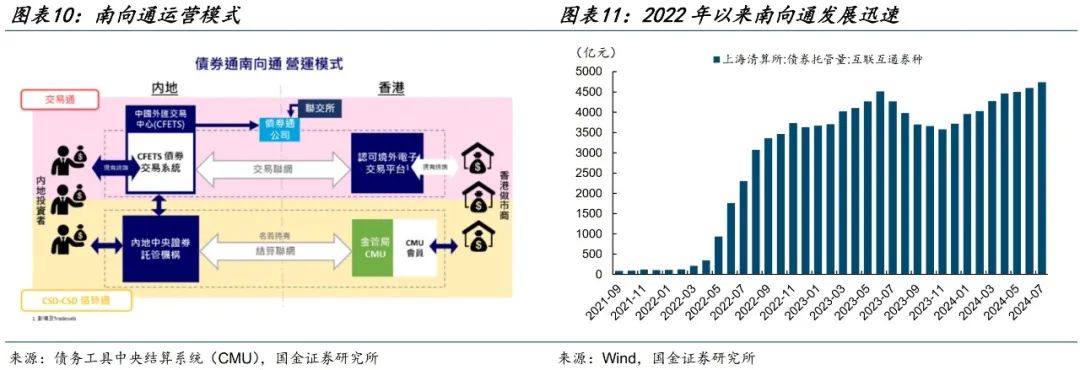

“南向通”允许内地投资者通过香港特区市场投资境外债券,是一条参与点心债市场的高效便捷的渠道。南向通是指境内投资者经由内地与香港特区相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资香港特区债券市场交易流通的债券。南向通的投资范围是在境外发行,并在香港特区市场交易流通的债券。部分中资美元债在香港特区上市交易,因此可以通过南向通投资此类债券。南向通的投资者范围涵盖2020年央行公开市场操作业务一级交易商中的41家银行、QDII和RQDII,每年投资额度为5000亿元等值人民币,每日投资额度为200亿元等值人民币。南向通托管于中债登与上清所,从上清所托管数据来看,南向通托管规模自2022年起明显上升,目前在4744亿元左右。

4、CLN

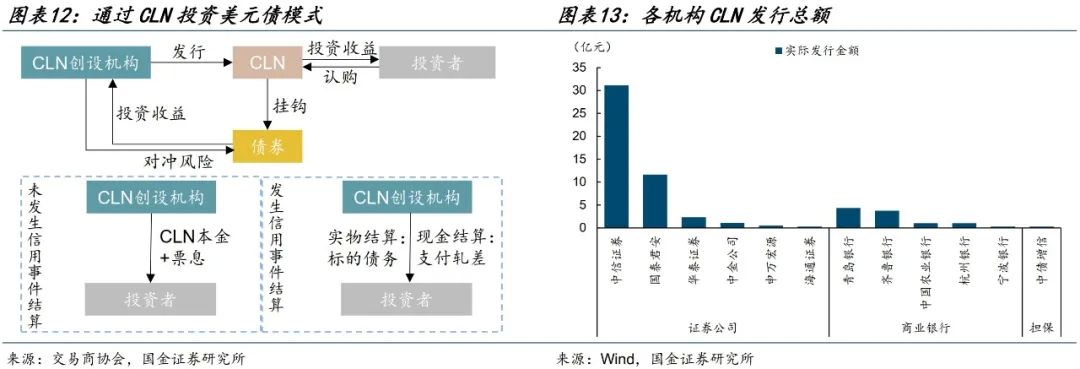

CLN是境内机构投资中资美元债的重要衍生品工具。信用联结票据指由创设机构向投资人创设,投资人的投资回报与参考实体信用状况挂钩的附有现金担保的信用衍生产品,属于一种凭证类信用风险缓释工具。根据交易商协会的披露,2023年,6家机构累计创设 26笔CLN,名义本金 22.99亿元,挂钩标的主要是境内企业发行的中资美元债、离岸人民币债券,以及RMBS、商业银行金融债等。具体流程是机构发起设立CLN产品并募集投资者资金,投资于CLN挂钩美元债,最后将本息兑付给投资者。若投资期内标的债券发生了信用事件,CLN有实物结算和现金结算两种兑付方式。目前仅有12家机构发行过CLN产品,其中大型证券公司例如中信证券和国泰君安的发行金额较高。

5、四种投资渠道对比

境内投资者参与美元债市场的主流渠道主要有4种,其间各有利弊。投资范围方面TRS>QDII>CLN>南向通,TRS的投资标的选择几乎无限制,QDII也几乎能覆盖所有美元债,南向通仅能覆盖香港特区交易流通的债券。成本方面TRS>CLN>QDII≈南向通,TRS成本较高因此对资产端收益有较高要求。额度方面TRS相对宽松,而QDII和南向通额度紧张,CLN额度新增也较为困难。

三、中资美元债投资策略

1、是否要采取锁汇操作?

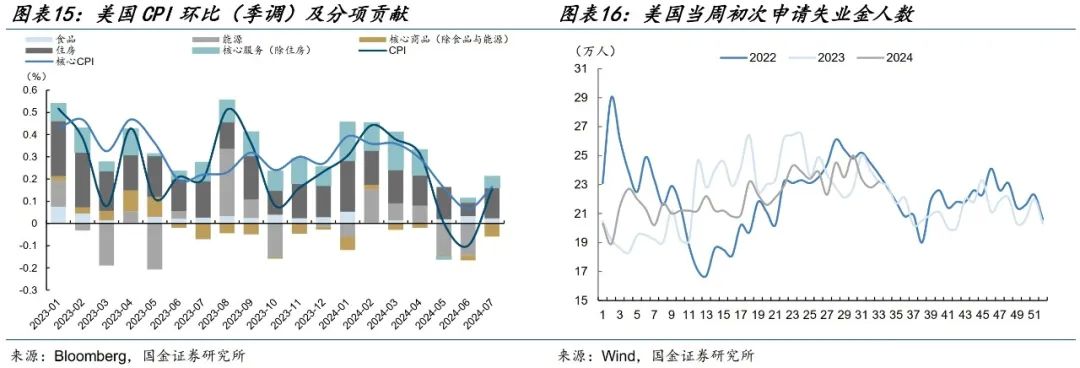

美元兑人民币汇率变化与锁汇成本是决定投资者是否锁汇的重要因素。当前美国经济韧性掣肘9月降息幅度,但长期来看联储货币政策或仍将维持宽松格局。从通胀数据来看,美国CPI环比变化基本符合预期,但分项读数传达出美国通胀粘性较强的信号。7月美国CPI环比升高0.2%,高于前值-0.1%;核心CPI环比升高0.2%,高于前值0.1%。尽管整体与预期一致,但能源价格与住房价格明显反弹,说明美国通胀粘性仍较强,或不支持9月大幅降息。此外,美国就业市场并未遇冷,衰退预期或得到一定程度修正。上周美国初次申领失业金人数为23.2万人,与预期一致;前值为22.8万人,低于预期的23.5万人,目前就业市场状况与衰退仍有距离。

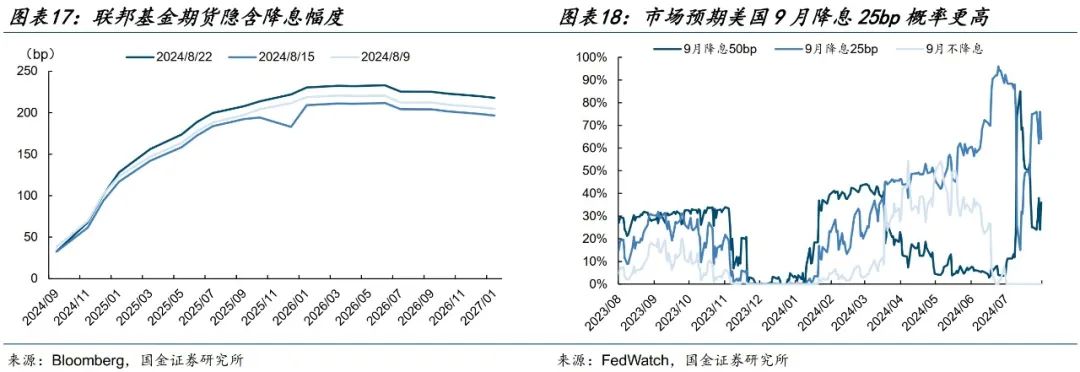

9月联储降息已明确,但降息幅度尚不确定。从鲍威尔在杰克逊霍尔年度会议的鸽派表态来看,9月降息已经得到确认。降息幅度上,当前经济数据或难支持美国9月大幅降息,市场重点定价25bp的降息幅度。联邦基金期货隐含降息幅度为32.7bp,9月降息25bp的概率为64%,我们认为9月美联储降息25bp的可能性较大。长期来看,美国仍面临财政与实体部门付息压力高企及就业市场反复的困境,未来美联储仍将维持宽松基调,届时或将缓解人民币下调压力。

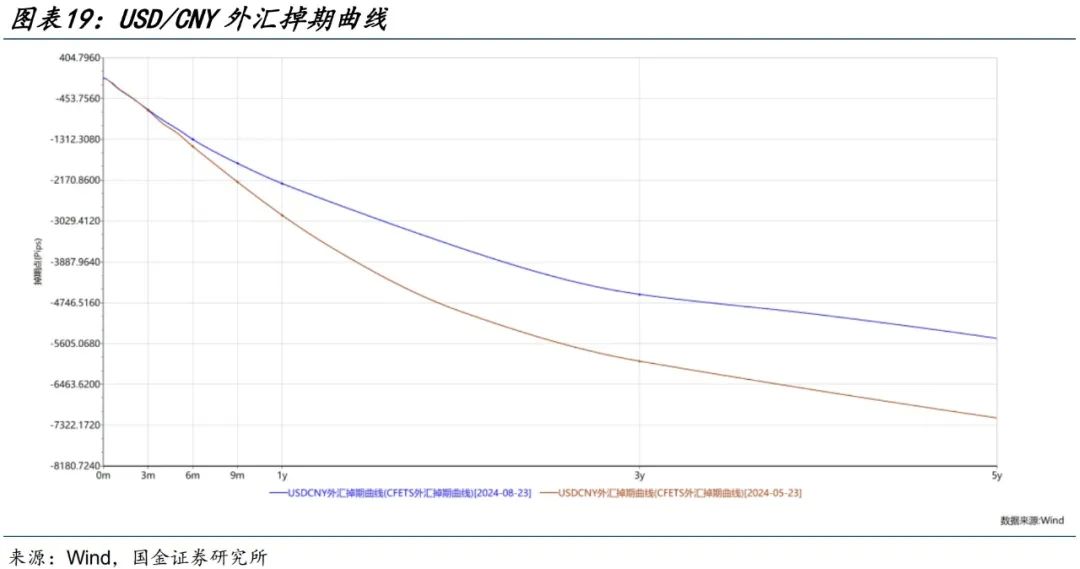

结合汇率走势与锁汇成本判断,我们认为可以采取锁汇策略。当前,管理境外债券汇率风险的主要金融衍生品包括交叉货币互换、外汇掉期和远期外汇合约。发行主体可通过与金融机构进行固定汇率交易,约定将来某一日期的购汇价格,以此预先设定汇兑损益。以外汇掉期为例,目前外汇掉期曲线明显上移,表明锁汇成本较几个月前已有大幅下降。

以离岸人民币计算美元锁汇成本,美元兑离岸人民币1Y-5Y外汇掉期点数分别为-1880pips、-2855pips、-3635pips、-4355pips与-4975pips,分别对应锁汇成本2.64%、2%、1.7%、1.53%与1.39%,较此前偏低。因此,投资者可采取锁汇操作以减少汇兑损失。

2、城投美元债:挖掘同一主体境内外利差投资机会

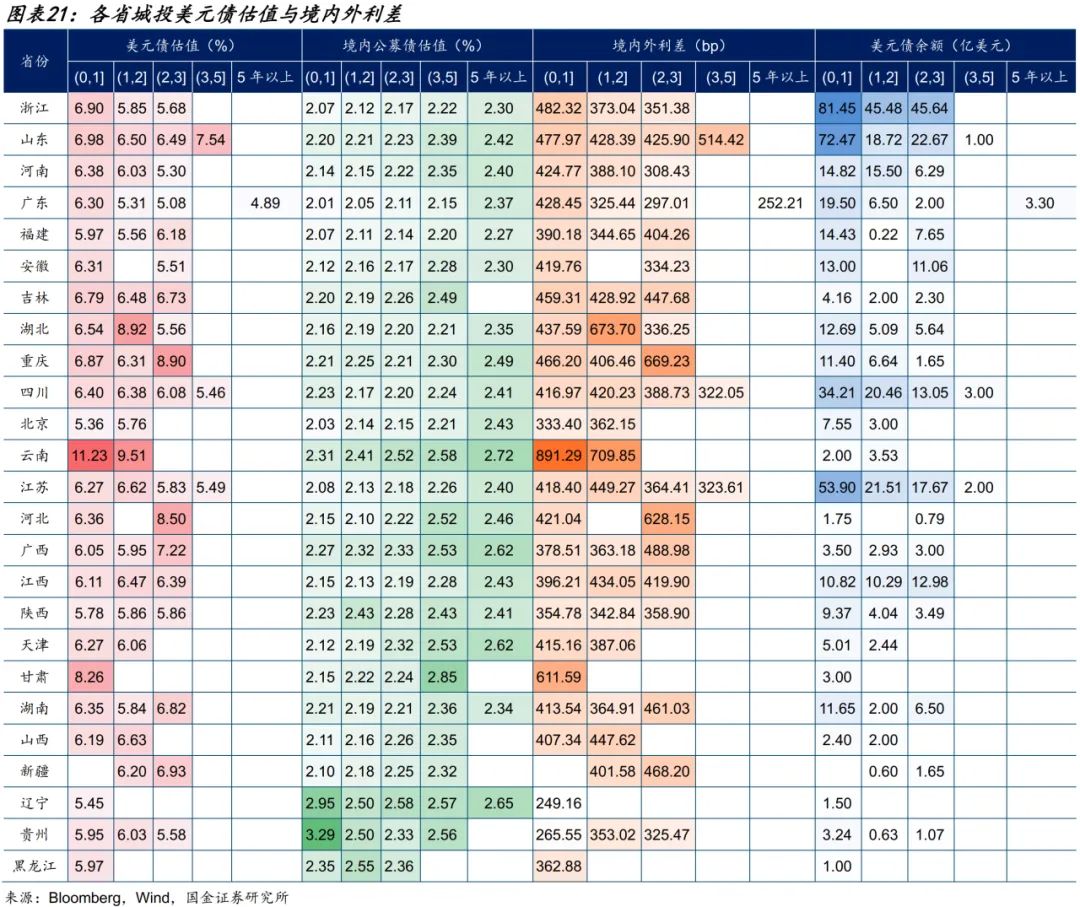

城投美元债将迎来同债券同权下的重定价,建议投资者把握利差收敛过程中的投资机会。未来不排除出现境内城投债置换美元债的情况,预计城投美元债到期接续较为顺畅,风险缓释下存在境内外套利机会。目前各省城投债境内外利差达数百bp,投资者可挖掘山东3-5年、湖北1-2年、重庆2-3年与云南2年以内城投美元债境内外利差。

聚焦到主体,假设境内机构投资美元债的通道费用与锁汇成本在5%左右,建议关注境内外利差高于500bp的城投平台。境内外利差排名靠前的平台多来自山东,叠加山东近期化债政策持续落地,收益诉求较高账户可关注潍坊城投、平度国资与即墨旅投等平台美元债投资机会。江苏地市级平台境内外利差在550bp以上,且存量规模较高,适合收益诉求中等账户。

3、金融美元债:把握保险债、券商债与租赁债票息价值

金融细分行业中,保险债与租赁债票息优势突出。保险与租赁短久期债券收益率较高,AMC的5年以上债券有一定吸引力,适合负债端久期较长投资者。国有行与股份行美元债估值偏低,缺乏性价比。

若将6%作为择券基准,从存量分布来看租赁债、AMC债与券商债是重点方向。符合条件的租赁债发行人主要是国有行及股份行金租公司;券商债中,关注部分中型券商与小型券商相关个券投资机会;AMC债方面,华融受到信用舆情影响估值处于高位,其余三家国有AMC性价比偏低,可信用下沉至华融个券寻求超额收益。

4、地产美元债:地产行业复苏放缓,信用下沉需谨慎

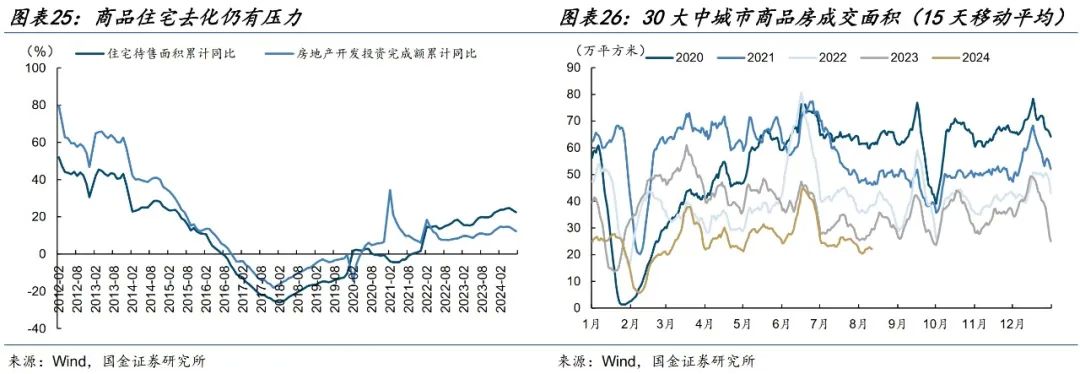

地产优化政策效果减弱,行业景气度难言明显改善。供给上,房企开工投资意愿恢复程度有限,今年前7月房地产开发投资完成额同比下降10.2%,表现不及去年同期。商品住宅待售面积仍处于高位,房企库存去化压力较大。需求上,房地产销售延续偏弱,7月以来30大中城市新房成交面积较去年同期明显走低,住房需求有待提振。

地产风险尚未解除,投资地产美元债应以防风险为主。我们认为地产优化政策加持下国资及央企背景地产债风险可控,收益率具备一定吸引力。从回避风险的角度,可优选短久期品种配置。收益诉求较高投资者可适当拉长久期,关注永续地产美元债投资机会。

5、产业美元债:央国企债重点挖掘,规避弱资质民企债

资质较好的央国企背景产业债可重点挖掘,民企债信用下沉需谨慎。材料、公用事业与工业行业国企债具有配置价值,其中可关注杭州金投、云南能投、昆明产投与连云港港口集团等主体。

四、投资中资美元债有哪些潜在风险?

1、地产等高风险行业违约风险犹存

2018年以来美元债违约事件频发,城投以外其他行业美元债仍有违约风险。2020年以来房地产市场低迷,房企回款受到大幅冲击,现金流紧张叠加偿债高峰导致地产美元债掀起违约潮。从企业性质来看,违约房企多为民营房企,此类企业依赖高杠杆和高周转模式来维持运营和扩展业务,资金链较为脆弱。尽管今年以来违约潮有所平息,我们仍建议规避民企地产债与其他行业尾部主体美元债。

2、不同发行人中资美元债流动性分化显著

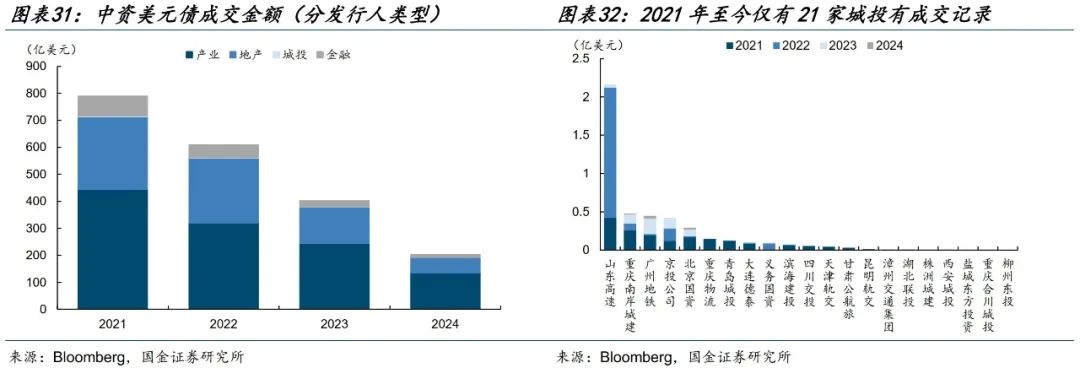

不同行业的中资美元债成交活跃度有显著区别,城投美元债流动性匮乏。从彭博Trace成交量来看,产业美元债与地产美元债成交较活跃,而历年城投美元债仅有零星成交,城投美元债的流动性明显弱于其他类型发行人。投资者较难在二级市场买入合意的城投美元债,更多情况下或依赖于一级市场打新。此外投资者可能会遇到债券价格达到预期水平却难以迅速成交的情形,而流动性不足往往会导致债券估值的急剧变动,进而引发估值的回调。

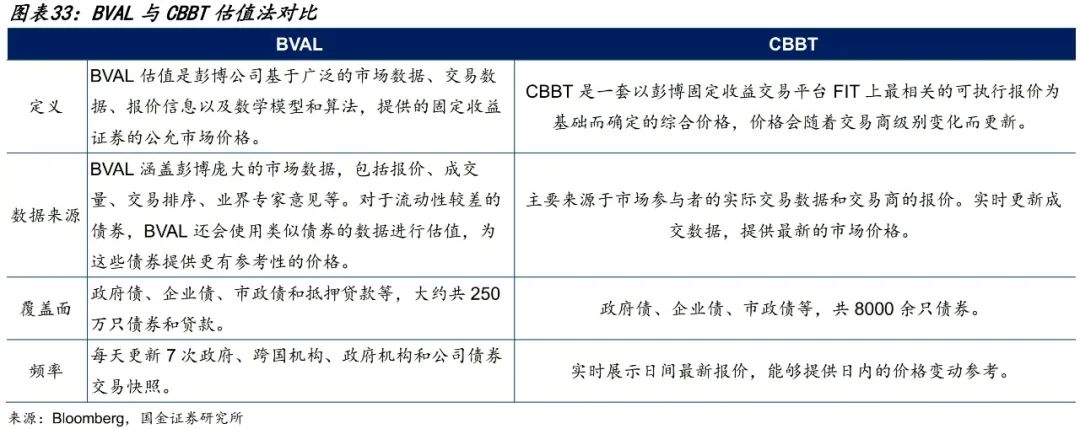

3、不同估值模型对债券估值影响较大

中资美元债主要采用BVAL和CBBT两种估值模型,BVAL估值源于多个数据源,采用数学模型和市场数据综合形成估值。CBBT估值则是基于彭博综合债券交易者提供的报价,这些报价是来自市场参与者直接的市场交易和报价数据。BVAL估值虽相对平滑,但估值也会出现断崖式变化的情况,其波动幅度较境内的中债与中证估值更大。这是由于部分美元债流动性欠佳,偏离市场的交易未必会被市场迅速察觉,当偏离成交逐渐积累到一定程度时BVAL估值会参考成交量进行相应调整,因此导致估值大幅度波动的情形发生。

4、未来三年中资美元债到期压力显现

未来三年中资美元债将迎来到期高峰,资质较弱主体或面临再融资压力。分发行人类型来看,2024-2027年城投美元债到期规模为740亿美元,但最新化债政策允许到期境外债由境内债借新还旧,近期已有六盘水城投发行境内债置换美元债的案例,预计城投到期压力相对可控。364天城投美元债将于年内集中到期,到期压力主要分布于山东、浙江与天津,考虑到364天城投美元债新增发行困难,关注相关区域及主体境内借新还旧进展。相较而言,地产与产业发行人同样迎来密集到期而缺少政策呵护,弱资质主体或将面临较大再融资压力,存在一定信用风险。

五、风险提示

1、美国基准利率升高:美国经济韧性较强,基准利率有回升风险;

2、违约风险抬升:中资美元债发行人信用资质恶化,违约风险较高。