国盛:哪些城投美元债相比境内债有高溢价?

本文来自微信公众号“郁言债市”,作者:刘郁、姜丹 。

摘 要

哪些城投发行美元债较多?

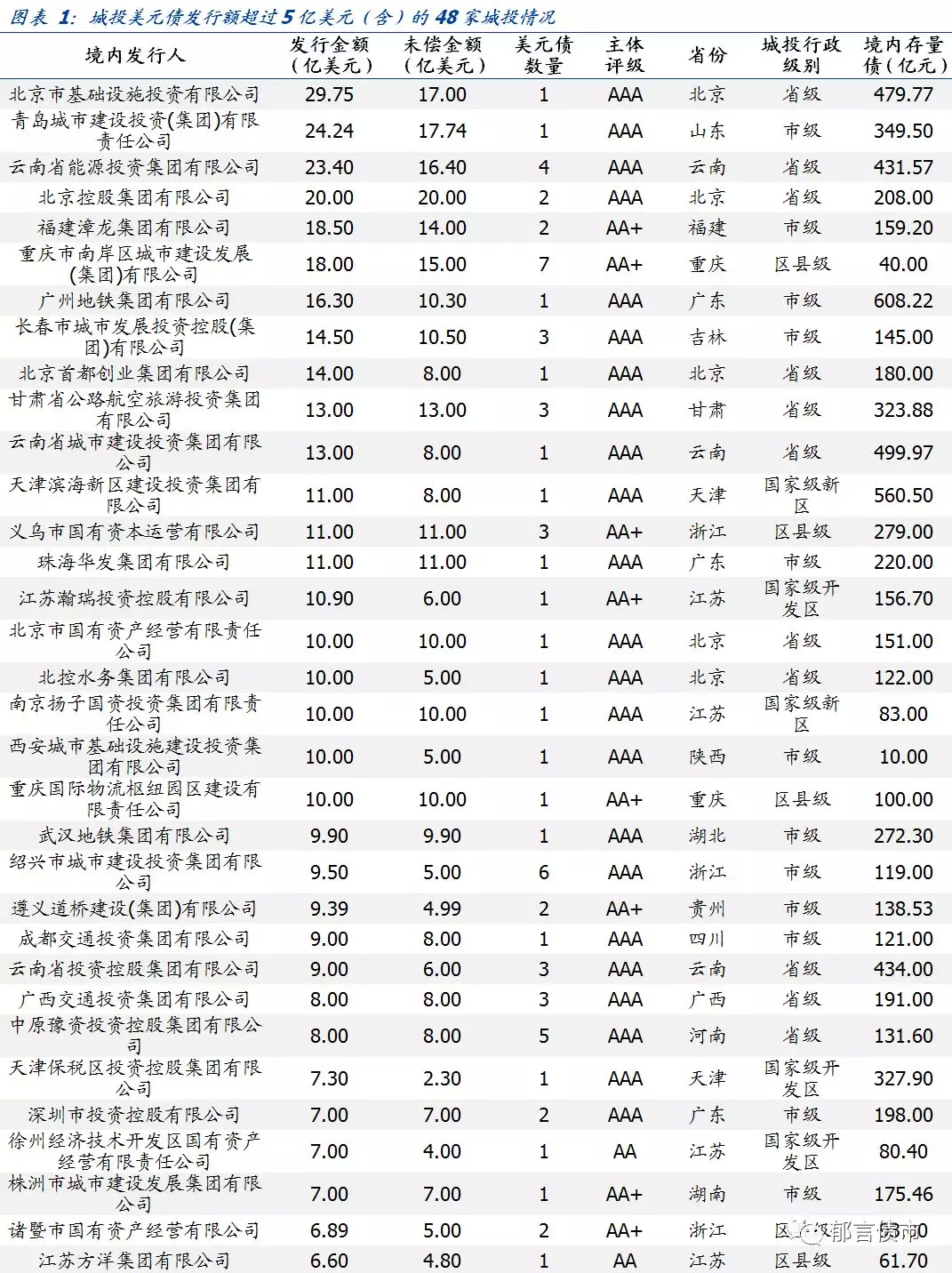

多数城投发行美元债规模小于5亿美元,135家城投中,仅48家城投美元债发行额超过5亿美元(含),超过10亿美元(含)的城投仅20家。其中,北京市基础设施投资有限公司、青岛城市建设投资(集团)有限责任公司、云南省能源投资集团有限公司和北京控股集团有限公司发行额超过20亿美元。

发行美元债较多的城投以AAA、省市级平台为主。发行额超过10亿美元的20家城投,主体评级均在AA+及以上,其中AAA城投有15家。城投行政级别以省市级为主,省级平台8家,市级平台6家。

城投美元债有哪些特征?

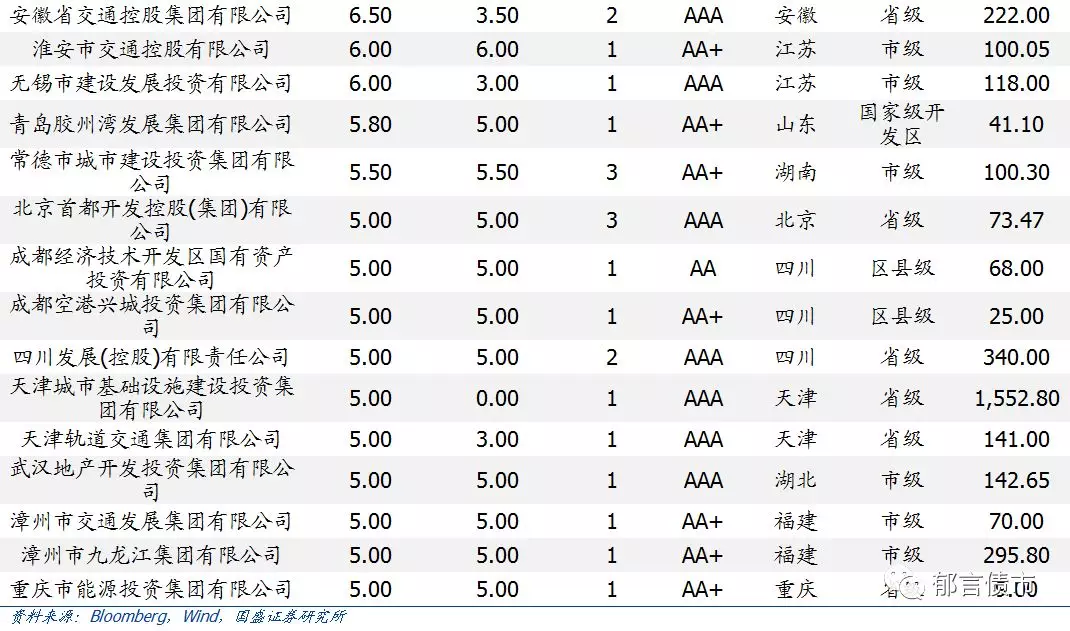

(1)AAA、AA+城投发行的美元债规模占比达87.9%,其中AAA占比54.69%,AA+占比33.21%。2019年以来,AA+城投发行美元债规模激增,达100.54亿美元,明显超过16-18年45亿美元左右,占比提高至51.44%。

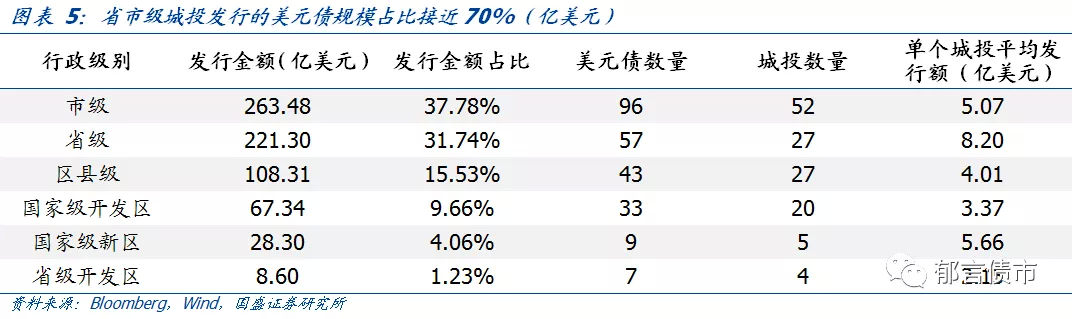

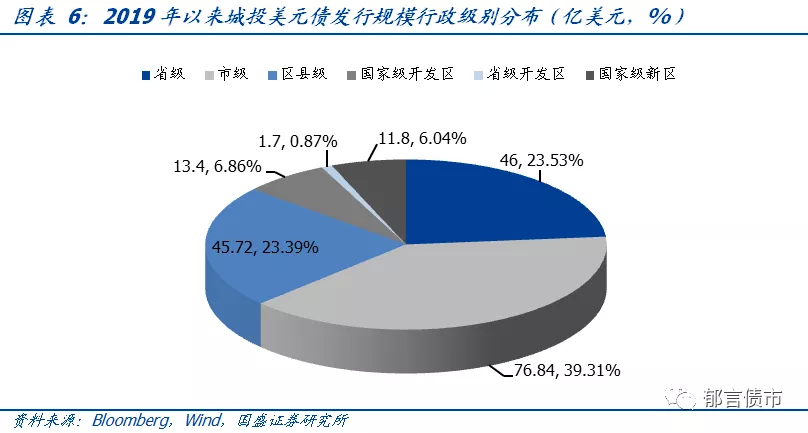

(2)省市级城投发行的美元债规模占比接近70%,其中省级平台占比31.74%,市级平台占比37.78%。2019年以来,省级平台美元债发行规模占比降至23.53%,市级平台占比接近40%。区县级平台占比由18年的13.34%提高至23.39%,以市辖区、发达区域县级市为主。

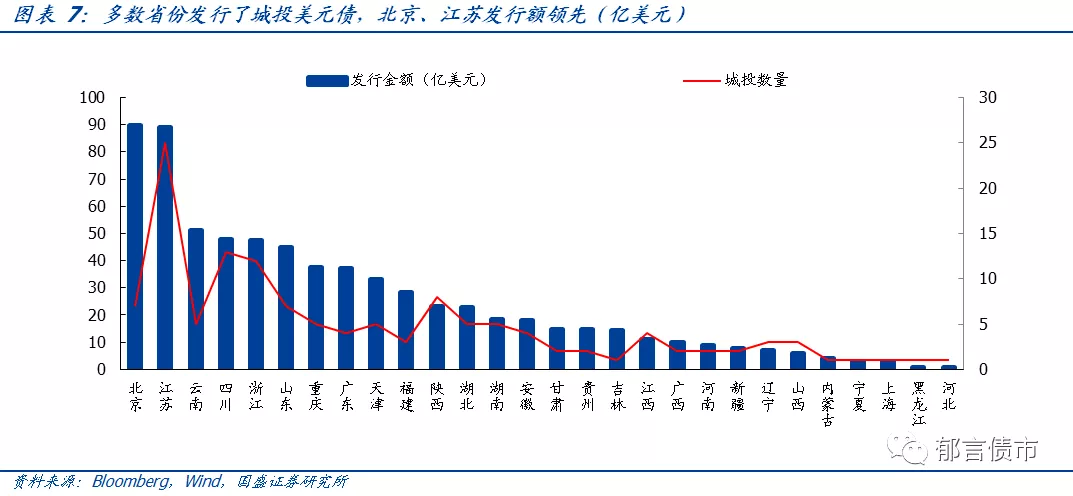

(3)28个省份(包括直辖市、自治区)发行了城投美元债,其中北京和江苏发行额近90亿美元,云南、四川、浙江和山东发行额在45-51亿美元。

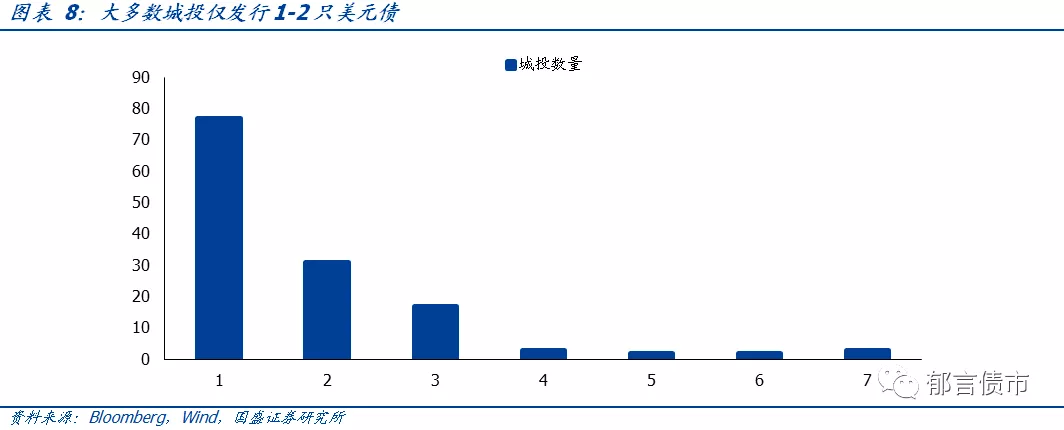

(4)135家城投中,有77家城投仅发行过1只美元债,31家城投仅发行过2只美元债,合计占比达80%。多数城投发行美元债更可能出于非融资的原因,包括成为省内首家在境外资本市场融资的城投等。

与境内债相比,哪些城投美元债估值还处高位?

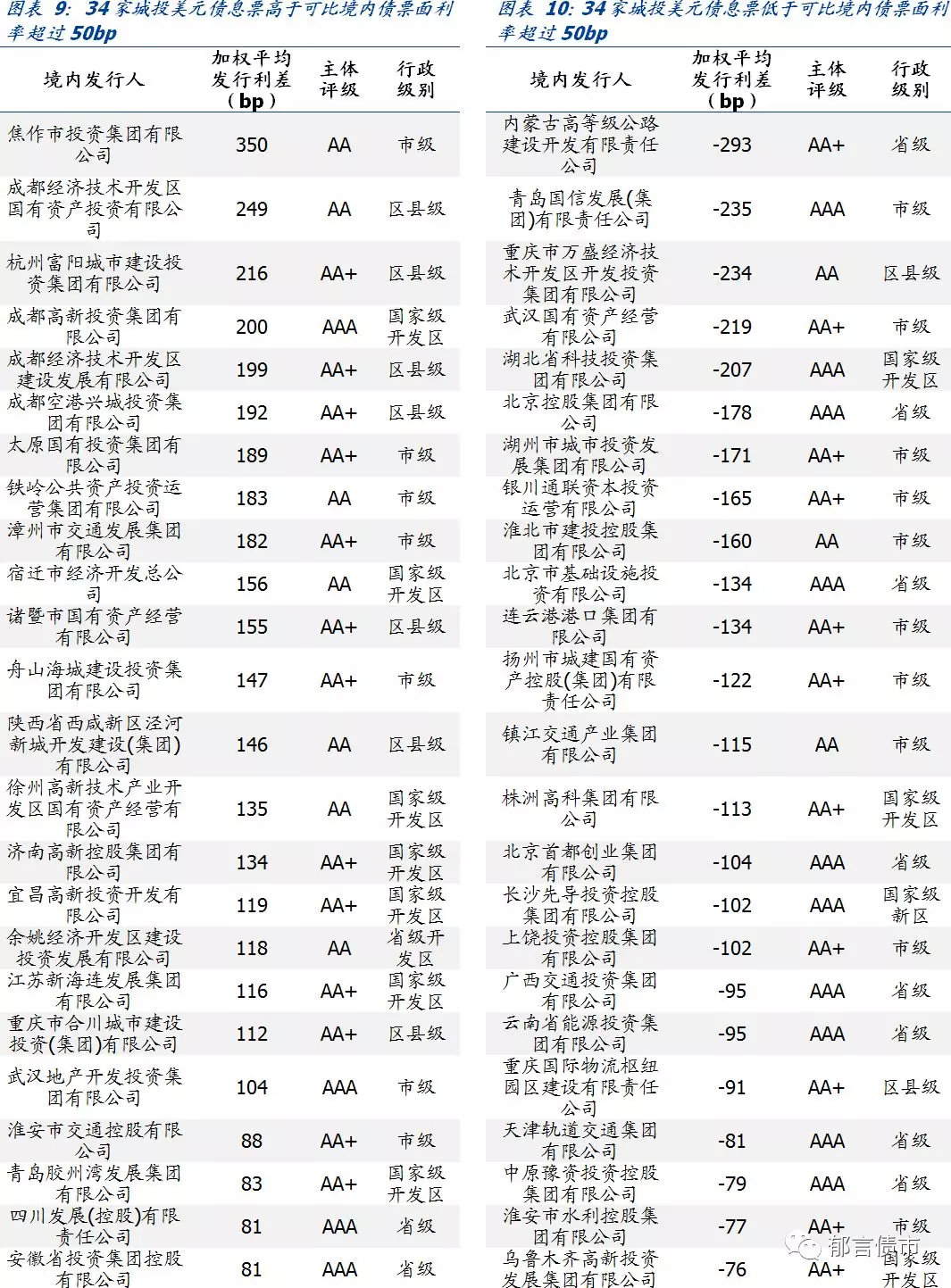

(1)城投美元债发行溢价两极分化。34家城投美元债息票高于可比境内债票面利率超过50bp,其中,11家城投美元债息票高于可比境内债票面利率超过150bp,除了成都高新投,其余10家城投均为AA+、AA评级,区县级、市级平台为主。34家城投美元债息票低于可比境内债票面利率超过50bp。

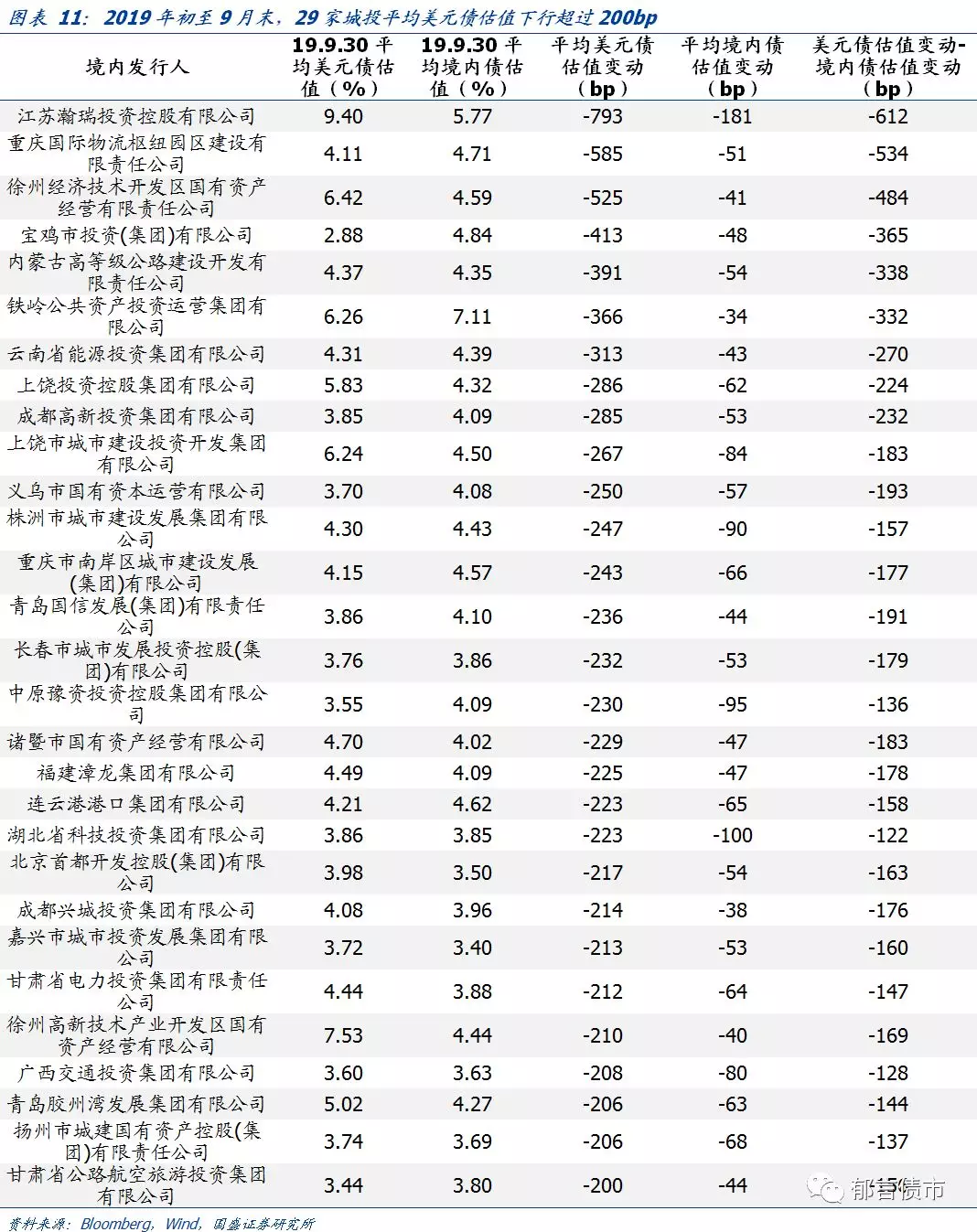

(2)19年以来城投美元债估值下行幅度普遍大于境内债,其中,江苏瀚瑞投资控股有限公司等29家城投平均美元债估值下行超过200bp。

(3)江苏中关村科技产业园控股集团有限公司、镇江交通产业集团有限公司、宿迁市经济开发总公司等13家城投平均美元债估值高于平均境内债估值超过150bp,且估值分位数的差值在40%以上。

风险提示:数据口径有偏差,城投融资政策超预期。

哪些城投发行美元债较多?

城投发行美元债有两种方式,一种是直接发行,即城投平台作为发债主体直接在境外发行美元债;另一种是间接发行,即城投平台以境外子公司作为发债主体发行美元债。间接发行模式下,如果城投旗下有港股上市子公司,通常以港股上市子公司作为发债主体发行美元债;如果没有港股上市公司,会设立境外子公司作为发债主体,城投平台为境外子公司提供增信,比如采用担保、维好协议、承诺函等增信措施。

为了探究哪些城投发行美元债较多,我们进行以下数据处理:1)使用彭博筛选出城投美元债,并用公式提取出发行人最终付款来源的债务人名称;2)根据发行人名称和最终付款来源的债务人名称进一步确定境内城投发行人,对于无境内存量债的港股上市公司,境内发行人改为其母公司;3)删除无法确定境内发行人的债券、重复债券(基本要素相同仅系列不同)以及境内发行人为非城投的债券。

多数城投发行美元债规模小于5亿美元,135家城投中,仅48家城投美元债发行额超过5亿美元(含),超过10亿美元(含)的城投仅20家。其中,北京市基础设施投资有限公司、青岛城市建设投资(集团)有限责任公司、云南省能源投资集团有限公司和北京控股集团有限公司(美元债最终兑付人是港股子公司北京控股有限公司,子公司无存量境内债)4家城投美元债发行额超过20亿美元。4家城投的主体评级均为AAA级,都采用间接发行方式。福建漳龙集团有限公司、重庆市南岸区城市建设发展(集团)有限公司和广州地铁集团有限公司发行额在16-18.5亿美元。

发行美元债较多的城投以AAA、省市级平台为主。发行额超过10亿美元的20家城投,主体评级均在AA+及以上,其中AAA城投有15家。城投行政级别以省市级为主,省级平台8家,市级平台6家。

从未偿额看,北京控股集团有限公司、青岛城市建设投资(集团)有限责任公司、北京市基础设施投资有限公司、云南省能源投资集团有限公司和重庆市南岸区城市建设发展(集团)有限公司5家城投的美元债未偿额超过15亿美元(含)。

福建漳龙集团有限公司、甘肃省公路航空旅游投资集团有限公司、义乌市国有资本运营有限公司、珠海华发集团有限公司、长春市城市发展投资控股(集团)有限公司、广州地铁集团有限公司、北京市国有资产经营有限责任公司、南京扬子国资投资集团有限责任公司和重庆国际物流枢纽园区建设有限责任公司9家城投的美元债未偿额超过10亿美元(含)。

城投美元债有哪些特征?

1. 城投以AAA、AA+为主,AA+城投增多

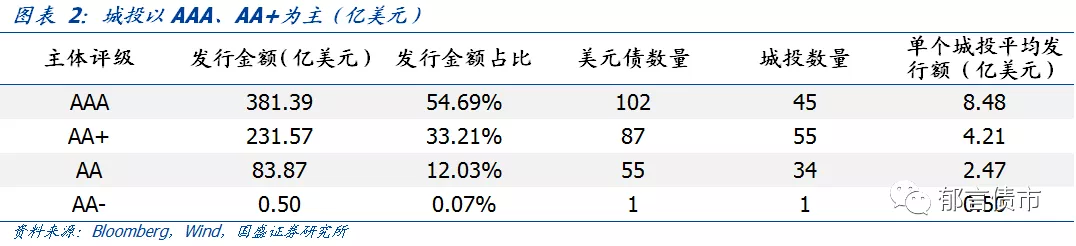

AAA、AA+城投发行的美元债规模占比达87.9%,其中,AAA城投的美元债发行额合计381.39亿美元,占比54.69%;AA+城投的美元债发行额为231.57亿美元,占比33.21%。近年来AA+城投发行美元债增多。2016年以前,城投美元债境内发行人均为AAA评级,2016年出现了AA+、AA、AA-城投发行人,AA+占比33.24%。2019年以来,AA+城投发行美元债规模激增,达100.54亿美元,明显超过16-18年45亿美元左右,占比提高至51.44%。

2. 省市级平台居多,行政级别有所下沉

省市级城投发行的美元债规模占比接近70%,其中,省级平台美元债发行规模占比31.74%,市级平台占比37.78%。2015年以前,仅有省级平台发行美元债,2015年出现市级、区县级平台发行美元债,2016年,开发区平台也开始发行美元债。2019年以来,省级平台美元债发行规模占比降至23.53%,市级平台占比39.31%,区县级平台发行美元债明显增多,占比由18年的13.34%提高至23.39%,区县级平台以市辖区、发达区域县级市为主。

3. 多数省份发行了城投美元债,北京、江苏发行额领先

28个省份(包括直辖市、自治区)发行了城投美元债,其中,北京和江苏发行额最大,都接近90亿美元,江苏城投数量达25家。云南、四川、浙江和山东城投美元债发行额在45-51亿美元左右,重庆、广东和天津城投美元债发行额超过30亿美元。

4. 大多数城投仅发行1-2只美元债,政治目标强于融资目标

135家城投中,有77家城投仅发行过1只美元债,31家城投仅发行过2只美元债,合计占比达80%,发行美元债超过5只(含)的城投只有7家。从城投发行美元债数量看,城投美元债融资的政治目标强于融资目标。多数城投发行美元债更可能出于非融资的原因,包括成为省内首家在境外资本市场融资的城投、具有一定创新意义、帮助地区招商引资等。

从发行期限看,城投美元债集中在2-3年期。2-3年期城投美元债发行额占比达74.35%,其次是5年期城投美元债,占比14.81%,1年以内占比仅3.38%。

从到期种类看,绝大多数城投美元债为正常到期,无赎回或回售条款。245只已发行城投美元债中,有240只正常到期,3只美元债设置了赎回或回售条款,仅武汉地铁集团有限公司和青岛城市建设投资(集团)有限责任公司各发行了1只永续债。

与境内债相比,哪些城投美元债估值还处高位?

1. 城投美元债发行溢价两极分化

由于城投美元债和境内债的发行时点、发行期限不同,使得票面利率不能直接对比,我们采用以下处理方式:(1)选取的同一发行人城投美元债和境内债发行日间隔在半年以内;(2)用发行利率减去发行日同期限国开债收益率分别计算美元债和可比境内债的发行利差,以适当消减发行时点、发行期限差异性的影响。(3)用美元债的发行利差减去境内债的发行利差,得到城投美元债发行溢价。(4)最后,采用加权平均法计算每家城投的美元债发行溢价,权重为美元债发行额。

值得注意的是,城投美元债的无风险利率并非国开债,我们主要站在国内投资者角度,对比城投债美元债相比境内债的发行溢价,因此,城投美元债和境内债均减去发行日同期限国开债。多数城投发行美元债数量较少,可能由于样本量较少导致结果存在一定偏差,也可能存在个别城投美元债有强担保导致结果偏差。此外,由于个别城投美元债发行时有强担保等增信措施,使美元债息票过低导致结果存在偏差。

34家城投美元债息票高于可比境内债票面利率超过50bp,其中,焦作市投资集团有限公司、成都经济技术开发区国有资产投资有限公司、杭州富阳城市建设投资集团有限公司、成都高新投资集团有限公司、成都经济技术开发区建设发展有限公司、成都空港兴城投资集团有限公司、太原国有投资集团有限公司、铁岭公共资产投资运营集团有限公司、漳州市交通发展集团有限公司、宿迁市经济开发总公司和诸暨市国有资产经营有限公司11家城投美元债息票高于可比境内债票面利率超过150bp。除了成都高新投资集团有限公司,其余10家城投均为AA+、AA评级,区县级、市级平台为主。

34家城投美元债息票低于可比境内债票面利率超过50bp,其中,内蒙古高等级公路建设开发有限责任公司、青岛国信发展(集团)有限责任公司、重庆市万盛经济技术开发区开发投资集团有限公司、武汉国有资产经营有限公司和湖北省科技投资集团有限公司5家城投美元债息票低于可比境内债票面利率超过200bp。

2. 19年以来城投美元债估值下行幅度普遍大于境内债

我们进一步对比2019年初以来城投美元债和境内债的估值变动差异。首先,分别获取债券2019年1月2日和2019年9月30日的估值,美元债采用BVAL估值中价,境内债采用中债估值,并剔除无估值的债券。其次,用2019年9月30日估值减去2019年1月2日估值计算个券的估值变动。最后,采用简单算术平均法计算各家城投美元债和境内债平均估值变动,并对比美元债和境内债估值变动差异。

2019年以来,美联储转向“鸽派”,由之前“渐进加息”到年初“暂停加息”再到7月会议决定“降息”,美债收益率大幅下行。在无风险利率带动下,城投美元债估值大幅回落,大多数城投的平均美元债估值下行幅度大于平均境内债估值变动,仅宿迁市经济开发总公司、江苏中关村科技产业园控股集团有限公司、江苏方洋集团有限公司等11家城投的美元债估值下行小于境内债。

江苏瀚瑞投资控股有限公司等29家城投平均美元债估值下行超过200bp。其中,江苏瀚瑞投资控股有限公司、徐州经济技术开发区国有资产经营有限责任公司、重庆国际物流枢纽园区建设有限责任公司、铁岭公共资产投资运营集团有限公司、徐州高新技术产业开发区国有资产经营有限公司、上饶市城市建设投资开发集团有限公司、上饶投资控股集团有限公司和内蒙古高等级公路建设开发有限责任公司8家城投美元债估值下行幅度大,主要由于年初估值水平较高(大于8%)。

截至2019年9月30日,29家城投中,江苏瀚瑞投资控股有限公司、徐州高新技术产业开发区国有资产经营有限公司、徐州经济技术开发区国有资产经营有限责任公司、上饶市城市建设投资开发集团有限公司和上饶投资控股集团有限公司5家城投的平均美元债估值高于平均境内债估值超过150bp。

3. 部分城投的美元债相比境内债有高估值溢价

城投的美元债和境内债的估值溢价,我们考量两方面因素,一是城投债券的收益率水平对比,二是城投债券收益率所处历史分位数对比。由于境内债数量较多,且债券估值区间的长短影响分位数水平,因此,我们计算城投主体的美元债和境内债平均收益率时间序列,再进行对比。采用以下处理方式:1)获取个券收益率时间序列;2)将同一主体同一日有估值的个券收益率进行简单算术平均得到该日城投主体的平均收益率;3)最后,分别形成每个城投主体美元债和境内债平均收益率的两个时间序列。

其中,江苏中关村科技产业园控股集团有限公司、镇江交通产业集团有限公司、宿迁市经济开发总公司等13家城投平均美元债估值高于平均境内债估值超过150bp,且估值分位数的差值在40%以上。

风险提示:

1.数据口径有偏差:由于本文城投债完全按照Wind是否城投债口径,没有进行人工调整,因此可能存在偏差。

2.城投融资政策超预期:如果城投融资出现超预期收紧,城投的偿债压力和信用风险将增大。