中信建投:9月中资美元债结构分化,高收益版块波动加剧

本文来自微信公众号“文涛宏观债券研究”,作者中信建投分析师黄文涛、曾羽、高庆勇,原标题《【中信建投 固定收益】结构分化,波动加剧——中资美元债9月观察》。

摘要

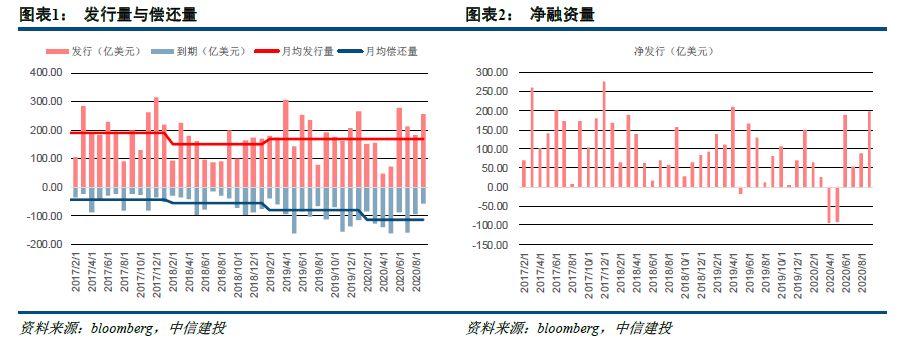

一级市场:供应放量,投资级为主。9月美元债一级市场发行规模大幅增加,全月共发行256.4亿美元,同比去年增长33.23%,环比8月份增长39.62%,9月单月到期金额为56.77亿美元,净融资量为199.63美元,创年内单月净融资量新高,市场供需两旺。1-9月份累计发行1621.45亿美元,相较去年同期下滑5.93%,降幅进一步收窄。分行业来看,融资新规对于房地产板块影响分化,但高收益主体在收益率足够下,投资者认购热情仍较为旺盛;城投境外发行持续低位,但4季度将迎来到期高峰,预计新发规模将有所提升;银行和金融服务受益于美债无风险利率下行,当前票面利率较低,交易价值较弱。

二级市场:投资级较为平稳,高收益波动加剧。由于经济向好、新一轮刺激方案难产,联储在三季度已经大幅放慢QE节奏,未来扩表空间已大不如前,9月10Y美国国债收益率维持稳定,不过10月开始收益率已经有上升趋势。在9月中国国债收益率继续上行的情况下,10Y中美国债利差走阔至245.82个BP,境内利率债对于外资的吸引力不断加强。中资美元债:投资级小幅波动。9月中资美元债投资级小幅地下跌0.27%,信用利差从8月底的178BP走阔至9月30日的187BP,上行约9个BP,不过10月开始由于美国无风险收益率上行,投资级信用利差被动收敛至180BP,与8月末持平。9月中资美元债高收益指数下跌1.61%,信用利差从8月底的738BP走阔至9月30日的856BP。一方面源于全球资本市场波动加大,风险偏好降低,另一方面国内地产融资收紧,9月中下旬高收益板块大幅调整。不过10月以来高收益板块也呈现修复趋势,截止10月9日利差收敛至814BP。

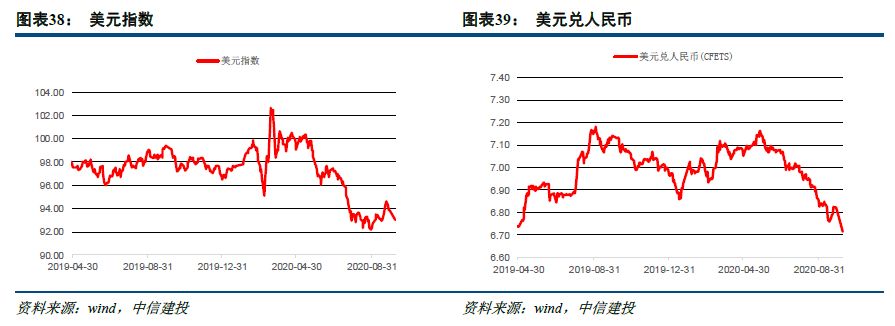

全球概况:欧洲疫情严峻,美元指数反弹。欧洲疫情二次爆发,新兴市场前景难言乐观,整体来看全球疫情仍呈现此起彼伏的态势。美国劳动力市场复苏放缓叠加财政刺激政策延后,预计美国经济复苏节奏将进一步放缓。流动性整体保持宽松,VIX指数在9月在20-30之间震荡,或将预示着全球的权益市场波动率将加大,尤其是面对疫情的二次爆发和美国大选等诸多不确定性。9月全球股指多数收跌,油价下探。黄金方面,9月中下旬以来美元指数反弹是造成黄金价格下跌的重要因素。汇率方面,9月美元指数上涨1.82%至93.85,但是美元指数走强的逻辑并不在于美国经济复苏势头强劲,而是在比较逻辑下,欧洲疫情二次爆发使得欧美经济的相对强弱预期出现转折。人民币对美元方面保持升值趋势,近日央行将远期售汇业务的外汇风险准备金率从20%下调为0,释放了不希望人民币过快升值的信号。