中信:如果拜登当选,市场将如何反映?

本文来自微信公众号“明晰笔谈”,作者明明债券研究团队。

核心观点

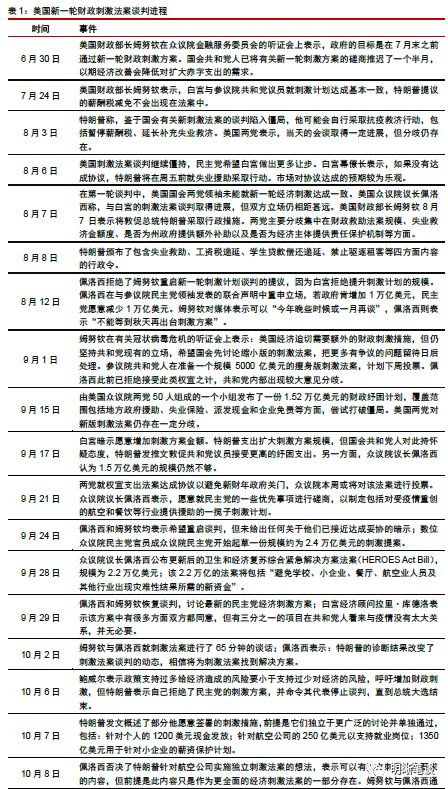

9月下旬伴随着美股反弹,十年期美债收益率也在经过了近两个月的震荡行情后出现了明显上行。当前推动美债上涨的重要原因或为美国新一轮财政刺激计划达成概率的提高,但与此同时我们认为美国大选的进程对于市场的影响同样是不容忽视的一个因素。如何看待当前民主党胜选概率逐渐上升对于美债收益率可能产生的影响?

美债结束震荡出现上行:在经历了近一个月的调整以后,9月下旬开始美股迎来反弹,而另一个值得注意的现象是,伴随着本轮美股反弹,十年期美债收益率也在经过了近两个月的震荡以后出现了上行。从美股反弹以及美债上行的原因上来看,近期美国新一轮财政刺激计划达成概率的提高或为刺激市场风险情绪的一项重要原因,虽然当前两党之间仍旧存在较大的分歧,但对话的展开仍表现出当前两党在向积极的方向上努力。然而除了本轮财政刺激计划谈判重启之外,我们认为对于近期美国市场还有一项不容忽视的影响因素便是美国大选的进程。

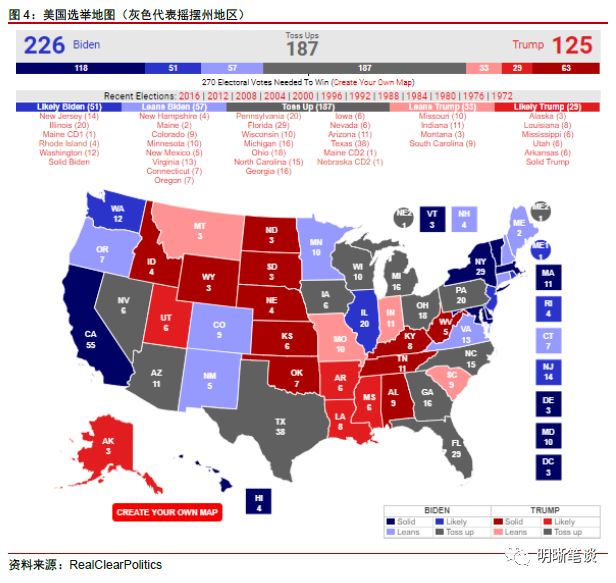

当前美国的大选局势:从美国大选的进程来看,目前美国大选已完成了总统候选人的第一轮辩论以及副总统辩论阶段,经过两党之间的两轮激烈交锋,当前拜登相对特朗普的民调支持率领先有所扩大,从民调支持率和博彩赔率数据的表现来看,民主党获胜的概率或正在进一步提高。除了全国支持率的领先以外,本次选举过程中摇摆州的票数归属对于大选的结果仍旧具有非常重要的影响,从摇摆州的整体情况来看,当前摇摆州的选情对于拜登而言形势或更为有利。在总统选举之外,美国国会改选的情况对于当前的两党地位而言也是非常重要的。目前众议院方面民主党优势较大,而参议院方面虽然共和党占优,但两党之间差距较小,存在民主党横扫参众两院的可能。

大选进程如何影响美债走势:从市场风险情绪的角度来看,当前大选带来的不确定性对于市场而言仍旧具有重要的影响。而民主党胜选概率的提高或意味着选情明朗化迹象的提升,这可能在一定程度上提振市场风险情绪,从而给美债收益率走势带来上行的压力。而从两党关于财政刺激计划谈判过程中的矛盾来看,民主党在财政刺激方面的态度或更为激进,更倾向于实现较高规模的刺激计划,而财政刺激规模的增加可能在一定程度上影响市场对于通胀的预期,带来美债收益率的走高。

债市策略:总体来看,在当前民主党胜选概率走高并存在横扫参众两院可能的背景下,我们认为一方面民主党胜选概率的提高或意味着选情明朗化迹象的提升,从而提振市场风险情绪,给美债收益率走势带来上行的压力。另一方面民主党在财政刺激方面的态度或更为激进,若民主党胜选概率上升,财政刺激规模的增加可能在一定程度上影响市场对于通胀的预期,从而带来美债收益率的走高。而对于国内债市而言,我们认为十年期国债到期收益率或将继续寻顶至3.3%左右。

正文

美债结束震荡出现上行

在经历了近一个月的调整以后,9月下旬开始美股迎来反弹,而另一个值得注意的现象是,伴随着本轮美股反弹,十年期美债收益率也在经过了近两个月的震荡以后出现了上行。回顾近期美国的资产走势,我们可以看到9月初美股达到上一轮高点位置,此后美股便进入了大幅调整。本轮调整过程中,美国三大股指在9月23日达到调整底部,相较9月2日的高点位置而言,美国道指总计下跌约8%,纳指下跌约11.8%,标普500指数下跌约9.6%。9月下旬开始美股迎来反弹,与此同时另一个值得注意的现象是,十年期美债收益率也在经过了近两个月的震荡以后出现了上行。从8月中旬开始,十年期美债收益率便开始在0.7%左右位置维持震荡,9月底以来伴随着美股的反弹,截至10月9日,十年期美债收益率已相较9月25日上行约13BP。

从美股反弹以及美债上行的原因上来看,近期美国新一轮财政刺激计划达成概率的提高或为刺激市场风险情绪的一项重要原因,虽然当前两党之间仍旧存在较大的分歧,但对话的展开仍表现出当前两党在向积极的方向上努力。对于美股反弹以及美债上行的原因,近期美国新一轮财政刺激计划达成概率的提高或为刺激市场风险情绪的一项重要原因。9月24日美国众议院院长佩洛西称相信刺激法案谈判将很快重启,市场情绪也有所点燃。虽然国内双节假期期间美国总统特朗普曾表示要退出刺激计划谈判,但随后他又改变了自己的态度,关于财政刺激计划特朗普的最新表态是“我无比相信通过刺激计划提供资金(的效果),我一直都是支持刺激计划的。即便刺激计划(只)会给某些州带去帮助,我也希望提供刺激政策”。近日美国财政部长姆努钦向众议院提交了规模为1.8万亿美元的援助法案提案,这一项计划比特朗普政府此前提出的1.6万亿美元规模有所增加,两党在法案金额上的差异也进一步缩小。虽然这一项提案仍遭到了佩洛西的反对,两党之间仍旧存在较大的分歧。但从整体情况上来看,关于刺激计划对话的展开还是体现出了当前两党正在向积极的方向上努力。

然而除了本轮财政刺激计划谈判重启之外,我们认为对于近期美国市场还有一项不容忽视的影响因素便是美国大选的进程。近期美国新一轮财政刺激计划谈判的重启使得市场情绪有所提振,但是除此之外,我们认为还有一项不容忽视的影响因素,随着美国大选进程的不断推进,当前美国民主党总统候选人拜登胜选的支持率也有所上行,而民主党胜选概率以及民主党可能同时掌控白宫和国会概率的提升或也在一定程度上推动了市场的走势。

当前美国的大选局势

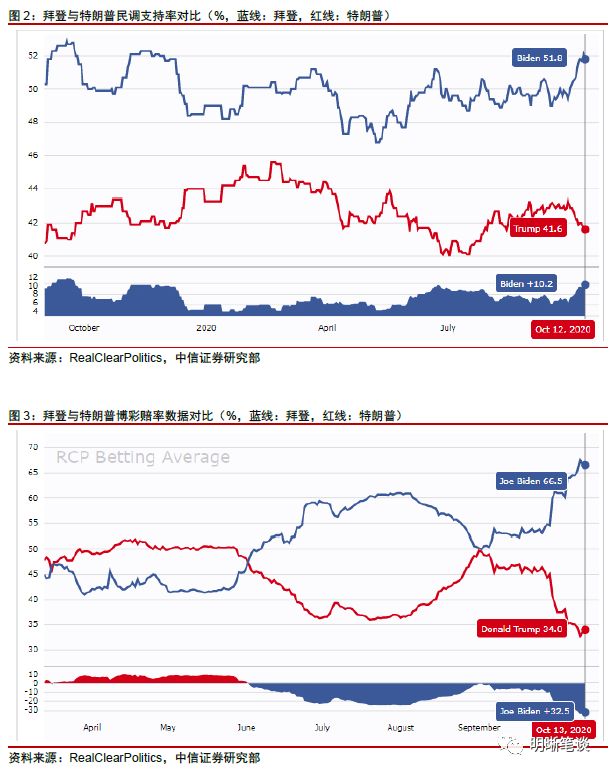

从美国大选的进程来看,目前美国大选已完成了总统候选人的第一轮辩论以及副总统辩论阶段,经过两党之间的两轮激烈交锋,当前拜登对特朗普的民调支持率领先有所扩大,从民调支持率和博彩赔率数据的表现来看,民主党获胜的概率或正在进一步提高。从美国大选的进程来看,9月29日和10月7日美国分别完成了2020年美国大选的总统候选人第一轮辩论以及副总统辩论。从拜登和特朗普的民调支持率情况来看,在两党经过了两轮激烈交锋以后,当前拜登对特朗普的支持率领先有所扩大。根据RealClearPolitics公布的数据,在9月29日第一轮辩论当天,拜登对特朗普的民调支持率领先为6.1%。然而随着第一轮辩论的结束,由于两人在辩论过程中的表现以及现场的混乱情况,拜登支持率持续走高,与之对应的特朗普支持率则开始走低,截至10月12日,拜登的民调支持率为51.8%,特朗普的民调支持率为41.6%,拜登相对特朗普的支持率领先扩大至10.2%。而从RealClearPolitics公布的两党候选人博彩赔率数据来看,特朗普与拜登之间的差距同样自第一轮辩论当天开始有所扩大,截至10月13日,二者之间的差距已扩大至32.5%,因此从民调支持率和博彩赔率数据的表现来看,当前民主党获胜的概率或正在进一步提高。

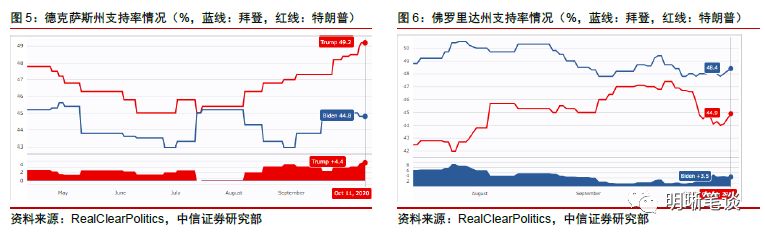

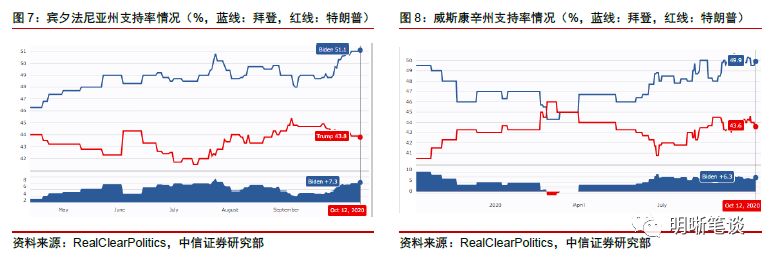

除了全国支持率的领先以外,本次选举过程中摇摆州的票数归属对于大选结果仍旧具有非常重要的影响,从摇摆州的整体情况来看,当前摇摆州的选情对于拜登而言形势或更为有利。根据2016年美国大选的经验,在最终过程中特朗普争取到了摇摆州的支撑成为了当年战胜希拉里并赢得大选的关键因素。从当前RealClearPolitics统计的选举地图情况来看,目前包括宾夕法尼亚、佛罗里达、亚利桑那、威斯康辛等在内的摇摆州选情仍旧较为焦灼,当前摇摆州选举人票数合计187张,因此本次选举过程中摇摆州的票数归属对于大选结果仍旧具有非常重要的影响。从票数占比较高的摇摆州支持率上来看,除德州以及佐治亚州以外,拜登在佛罗里达、宾州、俄亥俄州以及密歇根等州均具有领先优势,因此从摇摆州的整体情况来看,当前摇摆州的选情对于拜登而言形势或更为有利。

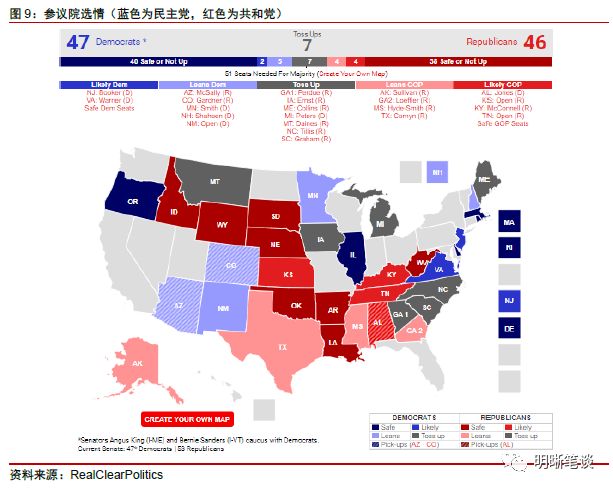

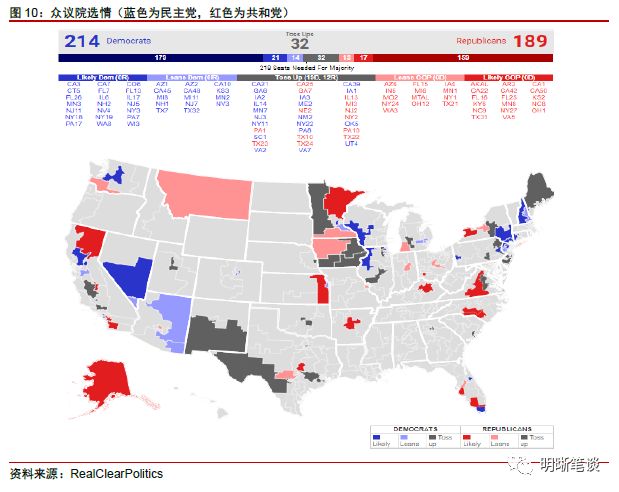

在总统选举之外,美国国会改选的情况对于当前的两党地位而言也是非常重要的。目前众议院方面民主党优势较大,而参议院方面虽然共和党占优,但两党之间差距较小,存在民主党横扫参众两院的可能。对于两党地位而言,除了总统选举以外,国会两院的最终归属问题也是非常重要的,因此国会改选的选情同样值得关注。目前美国参议院由共和党控制,而众议院则由民主党控制。但从RealClearPolitics发布的两院选情上来看,当前众议院方面民主党仍旧优势较大,在435个席位当中,倾向于民主党的席位为214席,倾向于共和党的席位为189席,摇摆席位32席。而对于共和党控制的参议院而言,选情则并不十分明朗,在100个参议院席位当中,当前倾向于民主党的席位为47席,倾向于共和党的席位为46席,摇摆席位7席,两党之间的差距非常小,因此相较于众议院而言,参议院的选举形势具有更高的不确定性,民主党存在横扫参众两院的可能。

大选进程如何影响美债走势

在梳理了当前美国总统和国会选举的形势之后,我们可以看到当前民主党赢得大选的概率有所增加,同时从国会选举的情况来看,民主党还存在横扫参众两院的可能。那么如何看待民主党胜选概率走高对于美债走势的影响?

从市场风险情绪的角度来看,当前大选带来的不确定性对于市场而言仍旧具有重要的影响。而民主党胜选概率的提高或意味着选情明朗化迹象的提升,这可能在一定程度上提振市场风险情绪,从而给美债收益率走势带来上行的压力。从市场风险情绪的角度来看,当前美国大选带来的不确定性对于市场而言仍旧具有重要的影响。对于选情形势而言,两党之间竞争胶着或意味着市场的不确定性越高,趋向避险的情绪或愈浓。而当前在民主党胜选概率提高的背景下,这或意味着选情明朗化迹象的提升,这可能在一定程度上减轻市场的避险情绪,并带来风险偏好的提振,从而给美债收益率走势带来上行的压力。

而从两党关于财政刺激计划谈判过程中的矛盾来看,民主党在财政刺激方面的态度或更为激进,更倾向于实现较高规模的刺激计划,而财政刺激规模的增加可能在一定程度上影响市场对于通胀的预期,带来美债收益率的走高。从两党关于财政刺激计划谈判过程中的矛盾来看,两党之间最大的分歧在于财政刺激计划的规模上。共和党倾向于达成规模相对较小的财政刺激方案,而对于民主党来说,民主党在财政刺激方面的态度或更为激进,更倾向于实现较高规模的刺激计划。对于财政政策对通胀的影响,一方面,财政政策将在一定程度上提高居民收入,从而刺激需求。另一方面,当前美国财政赤字严重,美国当地时间10月8日,根据美国国会预算办公室的最新估算,美国预算赤字在2020财政年度增加约两倍,或将达到3.1万亿美元,占GDP的比重约为15.2%,创1945年以来新高。如此巨额的财政赤字或诱发美联储运用货币政策进行弥补,从而催生财政性通胀。因此随着民主党胜选概率的提高,民主党在财政刺激上更为激进的态度可能在一定程度上影响市场对于通胀的预期,带来美债收益率的走高。

结论:9月下旬开始,10年期美债收益率在经过了近两个月的震荡以后出现了上行,近期美国新一轮财政刺激计划达成概率的提高或为刺激市场风险情绪的一项重要原因,但与此同时我们认为对于近期美国市场还有一项不容忽视的影响因素便是美国大选的进程。第一轮大选辩论结束以后,拜登的民调支持率有所上升,从摇摆州的整体情况来看,当前摇摆州的选情对于拜登而言形势或更为有利,同时在国会改选方面民主党还存在横扫参众两院的可能。对于民主党胜选概率提高对美债走势的影响,我们认为一方面民主党胜选概率的提高或意味着选情明朗化迹象的提升,这可能在一定程度上提振市场风险情绪,从而给美债收益率走势带来上行的压力。另一方面民主党在财政刺激方面的态度或更为激进,若民主党胜选概率上升,财政刺激规模的增加可能在一定程度上影响市场对于通胀的预期,从而带来美债收益率的走高。

市场回顾

利率债

资金面市场回顾

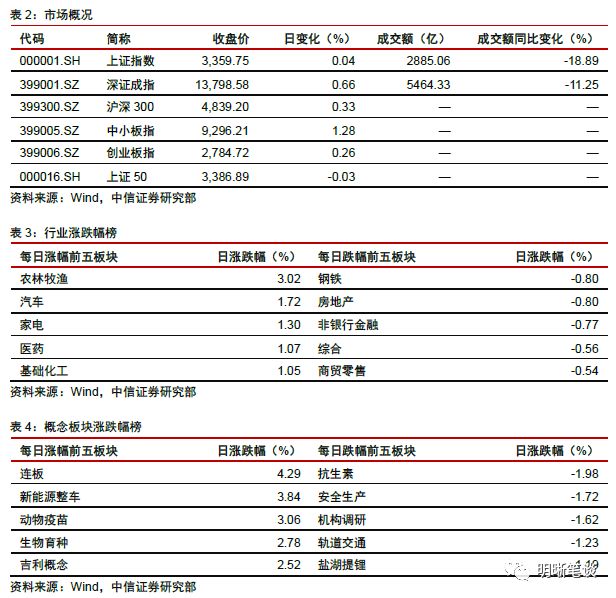

2020年10月13日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了-19.08bps、7.99bps、4.46bps、2.37bps和-16.69bps至1.70%、2.04%、1.98%、1.98%和2.52%。国债到期收益率大体上行,1年、3年、5年、10年分别变动0.22bps、0.21bps、1.79bps、0.89bps至2.70%、3.00%、3.11%、3.20%。上证综指上涨0.04%至3359.75,深证成指上涨0.66%至13798.58,创业板指上涨0.26%至2784.72。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年10月13日不开展逆回购操作。

流动性动态监测

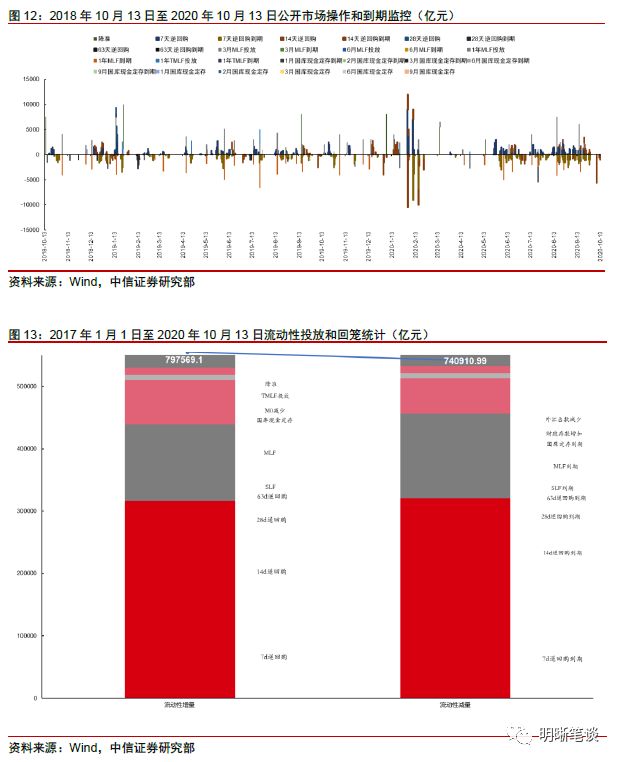

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年8月对比2016年12月M0累计增加11738.8亿元,外汇占款累计下降7740.4亿元、财政存款累计增加20142.6亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

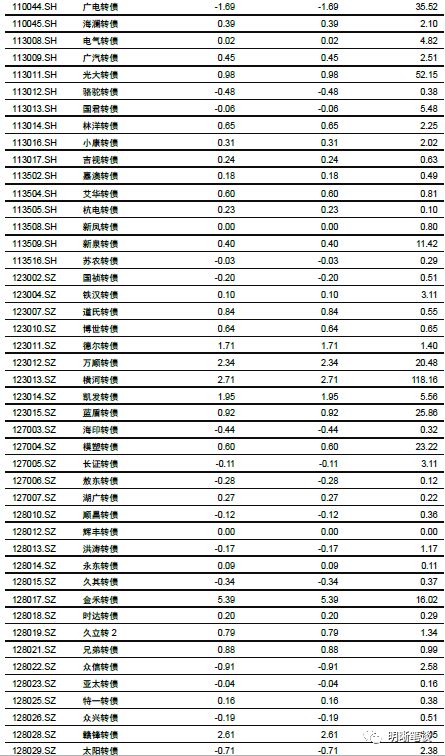

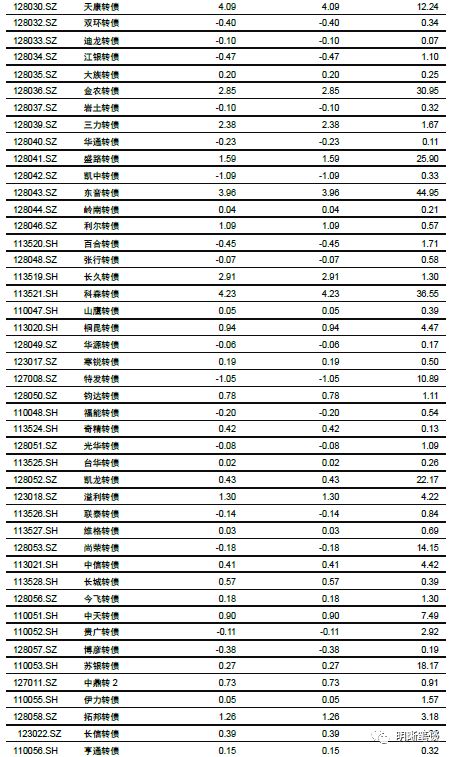

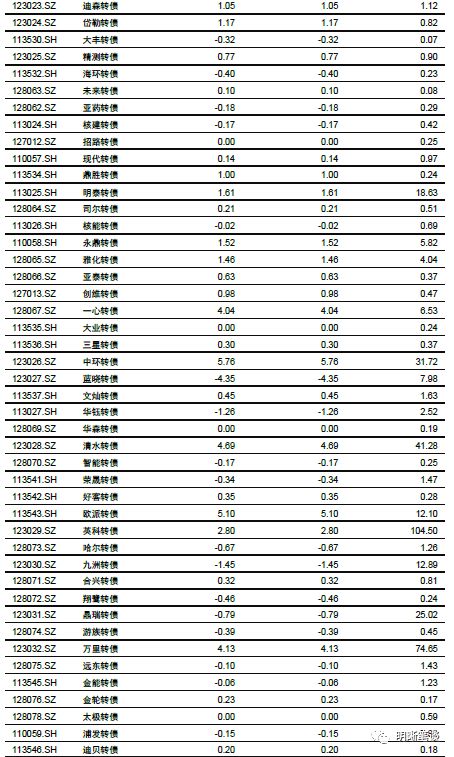

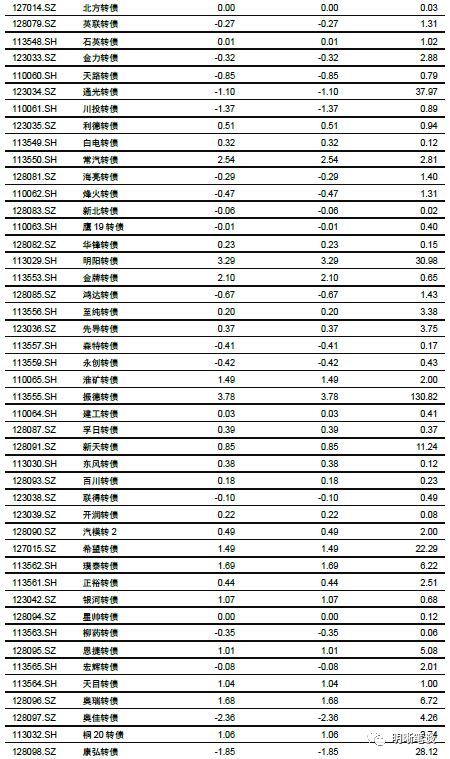

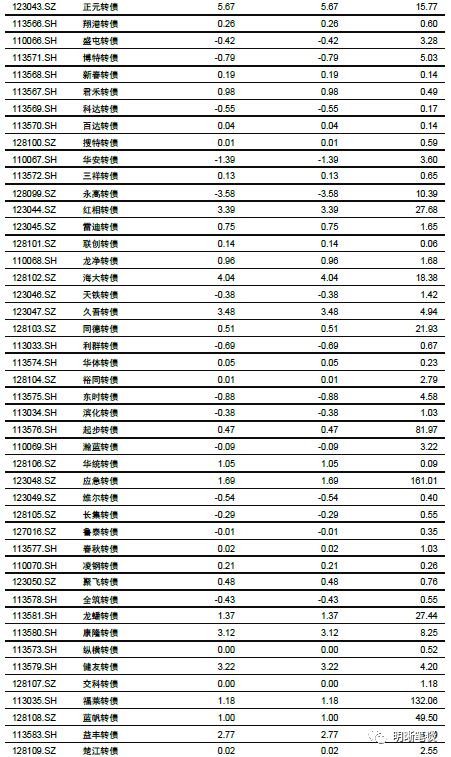

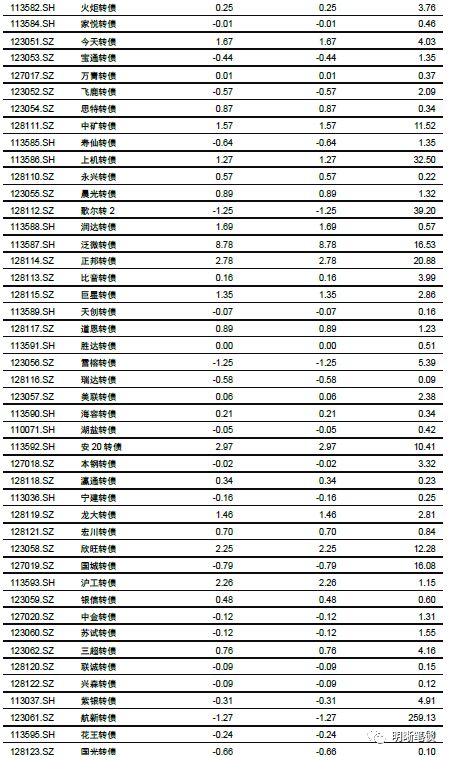

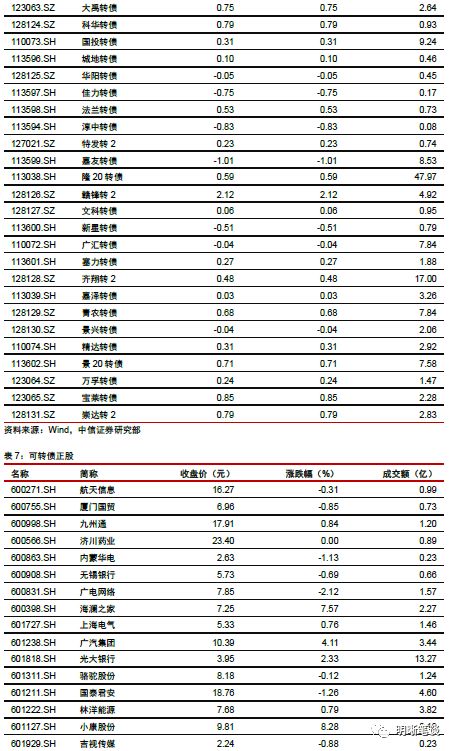

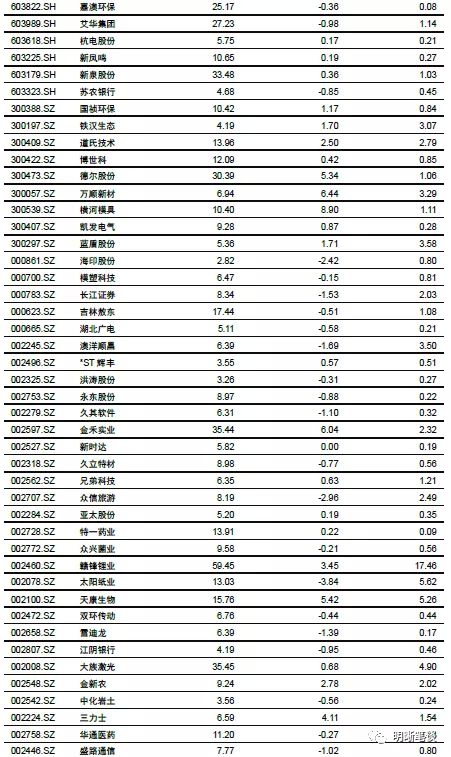

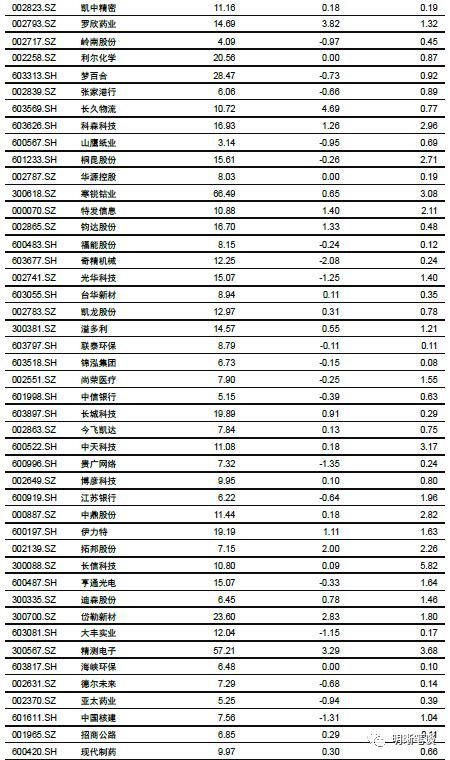

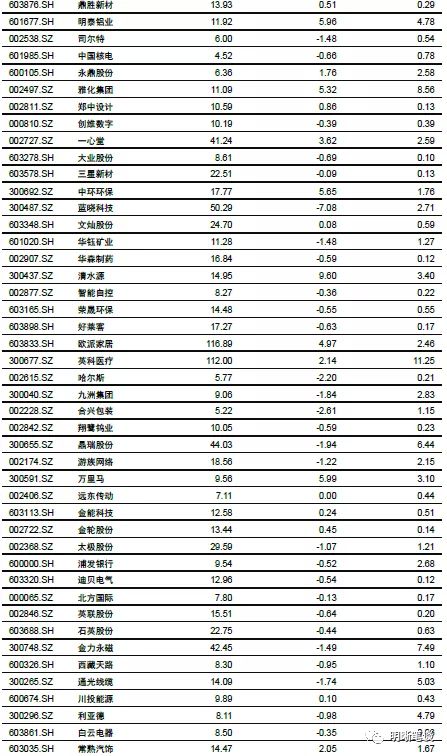

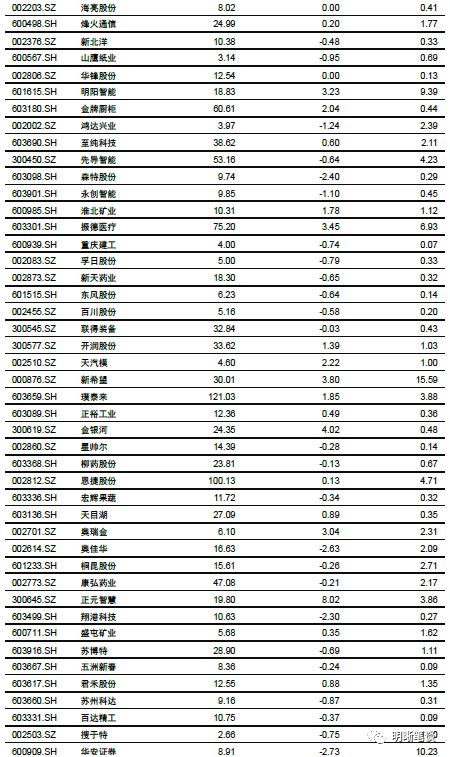

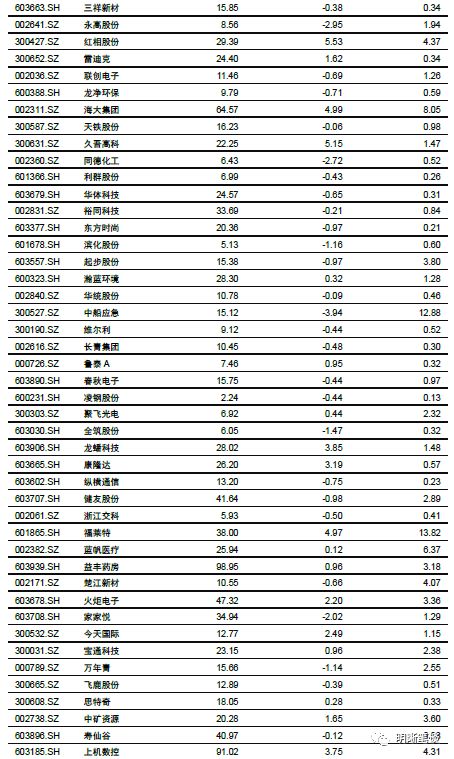

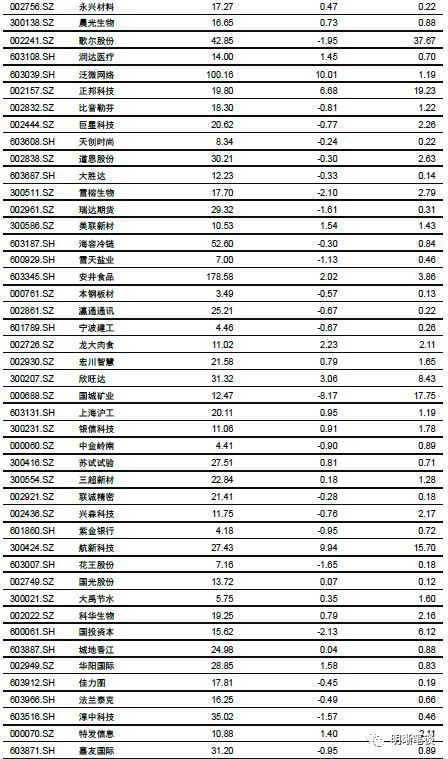

10月13日转债市场,中证转债指数收于369.06点,日上涨0.39%,等权可转债指数收于1,573.48点,日上涨0.45%,可转债预案指数收于1,293.08点,日上涨0.54%;平均平价为117.65元,日上涨0.32%,平均转债价格为133.42元,日上涨0.32%。300支上市可交易转债(辉丰转债除外),除北方转债、太极转债、星帅转债、胜达转债、交科转债、纵横转债、华森转债、大业转债、招路转债、新凤转债和济川转债横盘外,182支上涨,107支下跌。其中泛微转债(8.78%)、中环转债(5.76%)和正元转债(5.67%)领涨,蓝晓转债(-4.35%)、永高转债(-3.58%)和奥佳转债(-2.36%)领跌。296支可转债正股(*ST辉丰除外),除景旺电子、齐翔腾达、华锋股份、海亮股份、远东传动、海峡环保、华源控股、利尔化学、新时达和济川药业横盘外,127支上涨,159支下跌。其中泛微网络(10.01%)、航新科技(9.94%)和清水源(9.60%)领涨,国城矿业(-8.17%)、蓝晓科技(-7.08%)和中船应急(-3.94%)领跌。

可转债市场周观点

国庆中秋双节将两周交易时间分割,我们将节前3日与节后1日结合来看,市场呈现出较为明显的回暖趋势,特别在节后首个交易日受到内外因素的多重利好影响,表现抢眼。

历经二季度的“惊喜”与三季度的先扬后抑,转债市场以一个偏高的均价与适中的估值水平进入四季度,市场的核心驱动力仍旧落在正股层面,自上而下的资产配置视角同样适用,但是我们判断四季度的转债市场更需要强调效率这个关键词,与今年的前三个季度有所区别,在四季度的策略中我们将自下而上的逻辑提升到一个非常重要的位置。

从资产配置的大逻辑而言,我们重申过去数月的观点,自下半年以来基于自建的“债务-通胀”双周期框架,我们强调盈利修复带来的基本面驱动行情料将在四季度徐徐展开。机会在于盈利修复的弹性,三大方向值得关注,一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,同时顺周期板块还囊括经济复苏带来的可选消费的修复,节奏上先内后外;二是制造业板块,重点关注“十四五”主题催化下的制造业龙头;三是成长方向,成长股具有最大的盈利弹性,但是难点在于甄别与估值相匹配的真成长标的,我们认为随着近期调整科技板块又到了重新配置的阶段。

映射到转债市场,终究与正股视角存在些许差异,这些差异正是转债市场超额收益的主要来源,效率将成为四季度操作的核心,换而言之预计四季度转债市场是实现alpha收益的阶段。

转债市场的效率之差体现在两个层面,一个是节奏层面,四季度的正股市场预计同样会面临着下半年以来的高波动问题,转债作为一个空间有限的品种会将这一特征放大,今年市场已经出现了诸多正股正收益但是转债负收益的个券。预计四季度的转债市场不会例外,建议及时参与,过去数周我们不断强调布局,当前正是时候,转债市场容不得太过犹豫;二是在分化角度,板块间的分化和板块内的分化同样重要,正股叠加转债的溢价率差异,如何找到最有效率的标的是永恒的难题,从三季度后半段这一特征已经在市场表现得十分明显,当前市场标的覆盖较广,建议在积极参与的阶段把握最优标的,实现alpha收益,我们会根据对正股与转债市场的判断在周度策略中对关注标的做出及时的调整。

高弹性组合建议重点关注利德转债、赣锋转债、博特转债、歌尔转2、巨星转债,上机转债、奥佳转债、火炬转债、隆20转债、恩捷转债。

稳健弹性组合建议关注裕同转债、新泉转债、盛屯(中矿)转债、瀚蓝(维尔)转债、福莱转债、桐昆转债、康弘转债、太阳转债、拓邦转债、先导转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场