中金:10月LPR不再下调,真实融资成本加速上升

本文来源微信公众号“中金宏观”,作者中金分析师易峘、梁红,原标题《【热点速评】10月LPR 不再下调;真实融资成本加速上升》,本文观点仅代表作者观点,不代表久期财经立场。

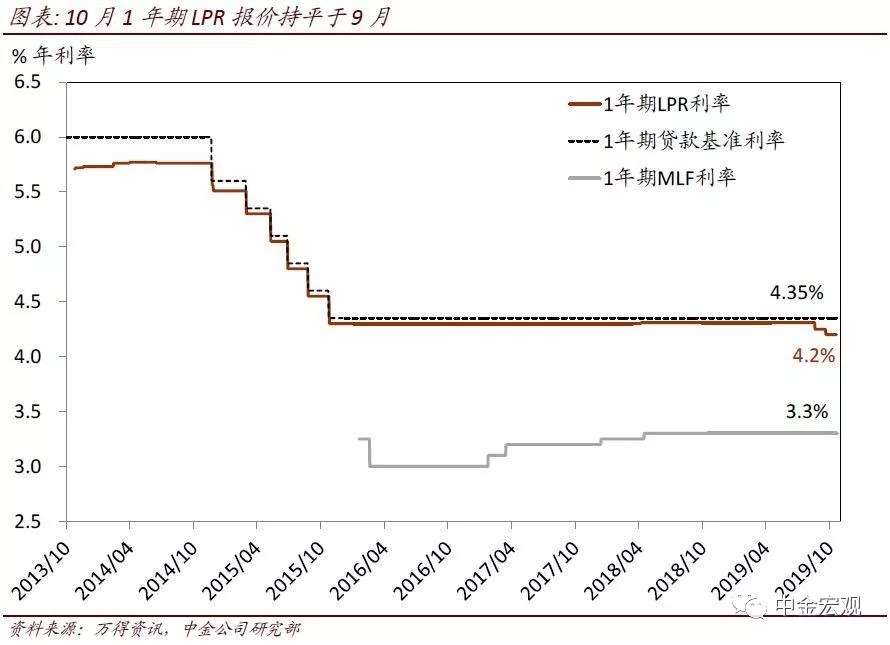

今天上午9:30(10月21日),央行公布10月LPR报价——1年期(4.2%)和5年期以上(4.85%)报价均持平于9月。这是央行在LPR改革后第三次公布LPR报价,下调幅度呈逐渐收窄态势——8月20日一年期LPR下调10bp、5年期以上LPR下调5bp;而9月20日LPR一年期下调5bp、5年以上不再下调。

LPR不再下调,显示政策立场趋于中立。不排除货币政策开始更多受到近期CPI上升较快制约。9月CPI“触3”,虽然完全受猪肉价格急速上升推动,但基于央行近期与市场的沟通,可能仍然是货币政策制定的一个考虑因素之一。10/1节后,猪肉价格加速跳升,同比增速已比9月平均加速30个百分点左右。10月CPI明显走高的可能性较大,短期可能继续掣肘货币宽松。虽然单一品类价格上升不应成为货币政策掣肘因素,但从预测角度,货币政策宽松的制约因素的确在增加——CPI的潜在上升速度超预期、很难完全排除在考量之外;且结构性去杠杆的多重货币政策目标仍在发挥作用。

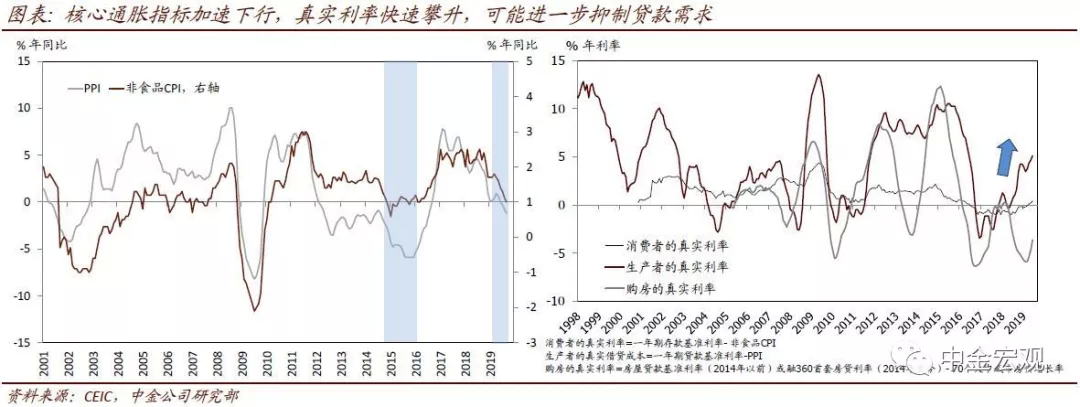

此前LPR下调对引导实体经济融资成本下降功效不明显、而随着核心通胀和PPI加速下行,真实融资利率加速上升。据我们分析,8月中以来虽然LPR比之前的一年期基准利率累计下调15个基点、并降准50个基点,但除了一些“超短期”利率有所波动之外,3个月以上的利率大都上升——短期与长期均如此。这一结果可能不完全出乎意料,鉴于金融机构融资成本(MLF)并未相应下调,且“监管成本”上升。我们观察到,不论是金融市场还是实体经济融资利率的高频指标,都显示近两月融资成本可能不降反升。更进一步,融资风险偏好下降、且金融资产中的“流动性溢价上升”,凸显市场的“避险情绪”升温。实体经济层面,企业债融资和私营企业融资利率可能均有所上升,房贷利率亦小幅微升。随着PPI加速下探,核心CPI回到2015年低景气时的水平,真实利率快速攀升,可能进一步抑制企业融资需求。就目前的真实利率走势看,9月社融超预期的格局难以长期持续。