申万宏源:“南向通”扩容或压缩点心债利差,中资美元债短期内震荡延续

本文来自微信公众号“申万宏源固收研究”,作者:黄伟平、张晋源,原标题《南向通扩容:投资新机遇——2025年下半年中资境外债展望》。

摘要

引言:债券“南向通”自2021年9月24日实施,期间主要参与者仍较为单一,政策后续或拓宽,险资等非银机构或能通过此类渠道来实现对境外债的新增配置,点心债及中资美元债为主要扩容方向;展望下半年:1)点心债走势或持续偏强,超额利差将继续收窄,关注政府债配置机会;2)中资美元债短期行情偏震荡,短期参与需偏谨慎,适度配置部分短久期债券。

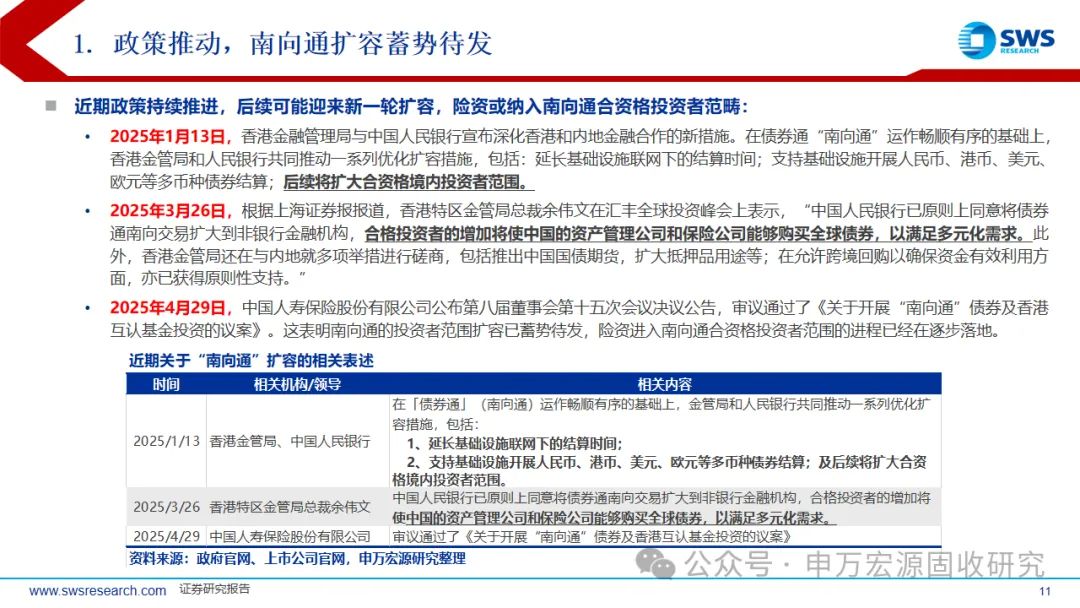

近期债券“南向通”政策有边际扩容迹象,保险等非银机构后续或被纳入:

2025年1月以来,香港金融管理局与中国人民银行多次发声,明确“后续将扩大合资格境内投资者范围”;

部分险资机构已公告通过债券“南向通”相关议案。

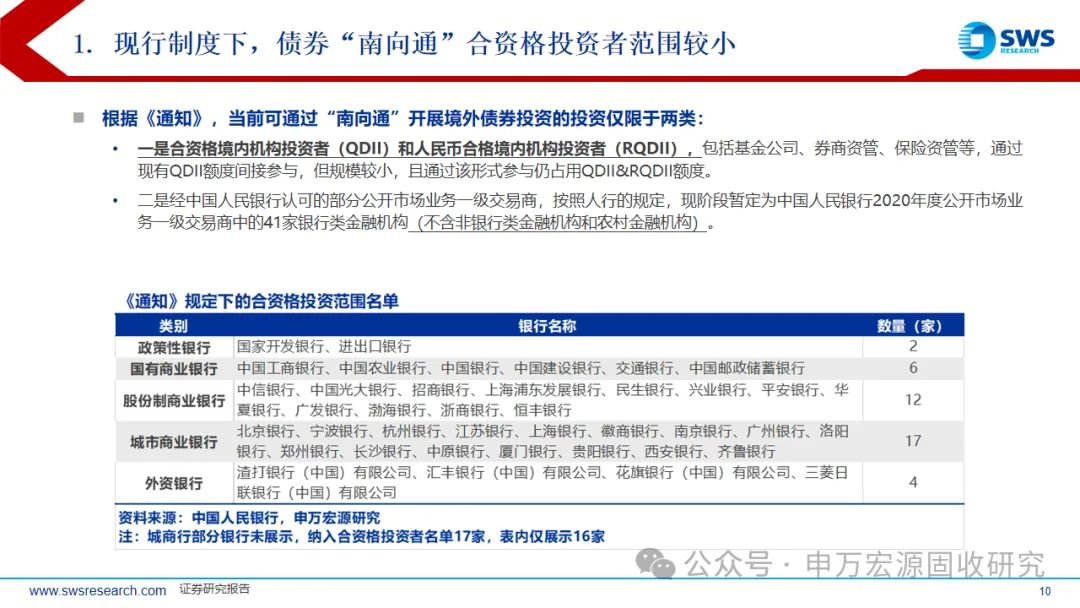

当前债券“南向通”的额度使用及投资者参与情况:

1) 2022年美元加息周期以来,境外债券超额收益优势体现,上清所托管“南向通”债券规模持续上行,目前处于历史高点(2025年4月超5300余亿);

2)当前南向通合资格投资者(除QDII&RQDII外)仅41家银行交易商。

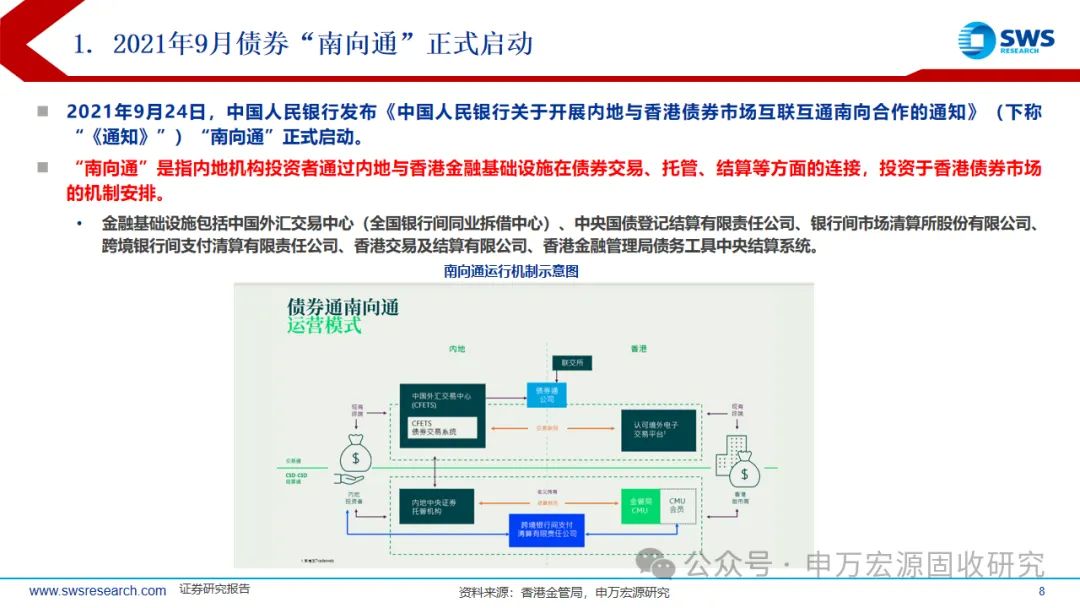

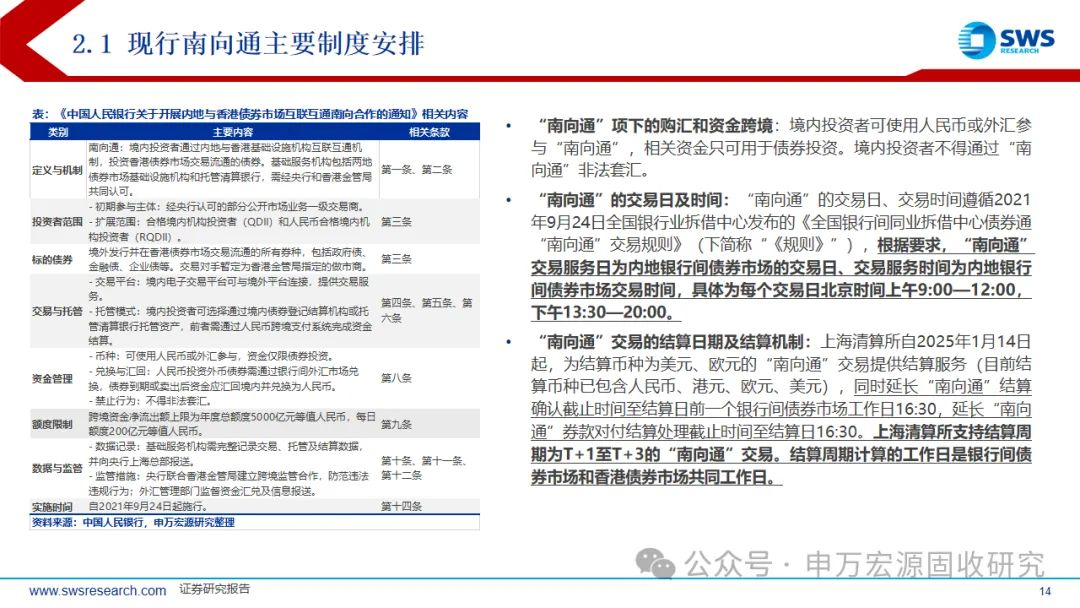

现行南向通主要制度安排:

交易场所:香港特区债券市场,主要通过香港金融管理局债务工具中央结算系统(CMU)托管结算。

投资范围:标的债券为境外发行并在香港特区债券市场交易流通的所有券种。

投资额度限额:“南向通”设置了全市场年度总额度和每日额度,额度在两种模式间共享。根据通知,现阶段资金净流出的年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币,通过在交易、托管、结算、汇兑等各个环节的设计,实现资金的闭环管理。

交易对手:境内投资者现阶段必须与经香港金管局批准的合格“南向通”做市商进行交易(现阶段22家)。

结算日期及机制:结算周期(T+1—T+3),由境内金融基础设施提供服务。

购汇和资金跨境:可使用人民币或外汇参与“南向通”,相关资金只可用于债券投资,不得通过“南向通”非法套汇。

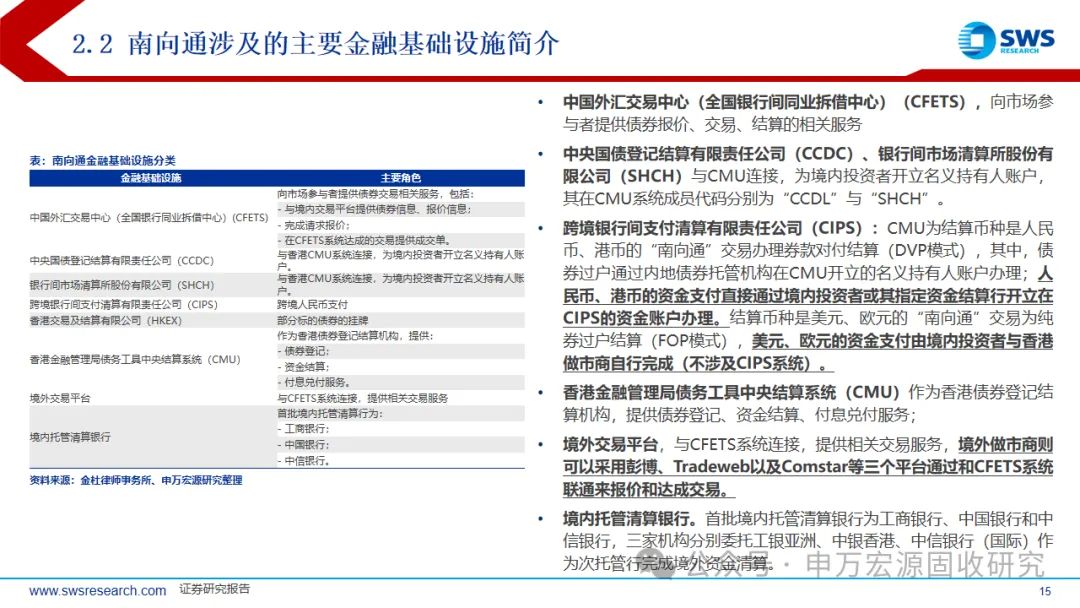

南向通运行的核心机制简介:

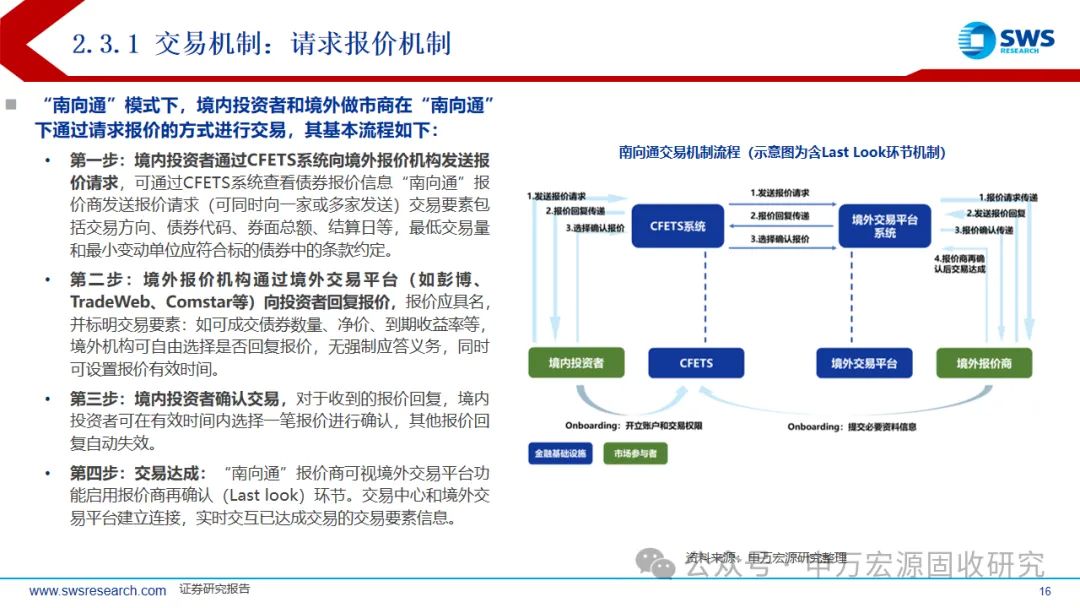

1)交易机制(请求报价机制) :

1)境内投资者通过CFETS系统向境外报价机构发送报价请求;2)境外做市商通过CFETS系统或境外交易平台(如彭博、TradeWeb、Comstar等)向投资者回复报价;3)境内投资者确认交易;4)境外报价商再确认(若含 Last look机制);5)交易达成。

2)托管机制:名义持有人制度,直连托管/全球托管两种模式:

名义持有人制度:

1)经中国人民银行认可的境内债券登记结算机构,应在经香港金融管理局认可的香港特区债券登记结算机构开立名义持有人账户,用于记载代境内投资者名义持有的全部债券余额;

2)经中国人民银行认可的境内托管清算银行,应与香港债券登记结算机构或香港托管银行建立连接,为境内投资者提供债券托管结算等服务。

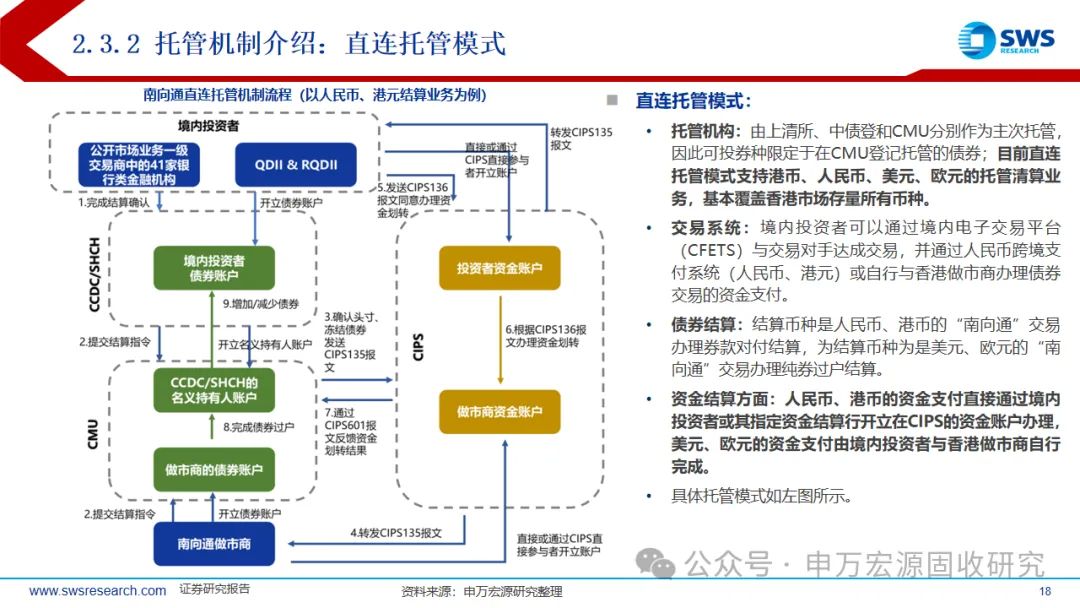

直连托管:境内债券登记结算机构托管债券托管债券资产(由上清所、中债登和CMU分别作为主次托管,因此可投券种限定于在CMU登记托管的债券;目前直连托管模式支持港币、人民币、美元、欧元的托管清算业务,基本覆盖香港特区市场存量所有币种)

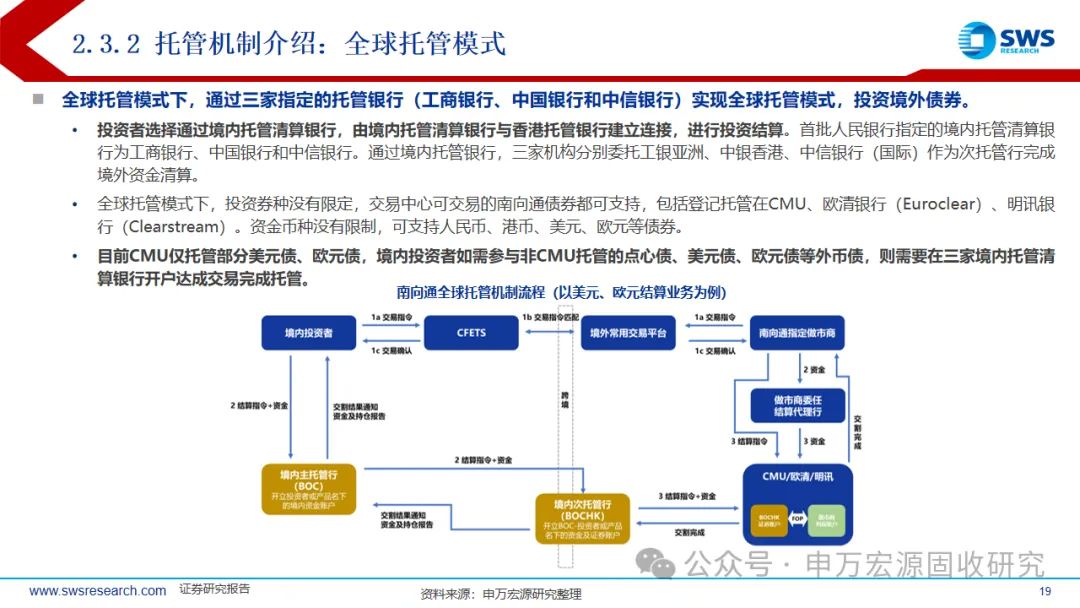

全球托管:选择中国人民银行认可的境内托管清算银行托管债券资产(投资者选择通过境内托管清算银行,由境内托管清算银行与香港托管银行建立连接,进行投资结算,投资券种没有限定,交易中心可交易的南向通债券都可支持,)

目前CMU仅托管部分美元债、欧元债,境内投资者如需参与非CMU托管的点心债、美元债、欧元债等外币债,则需要在三家境内托管清算银行开户达成交易完成托管。

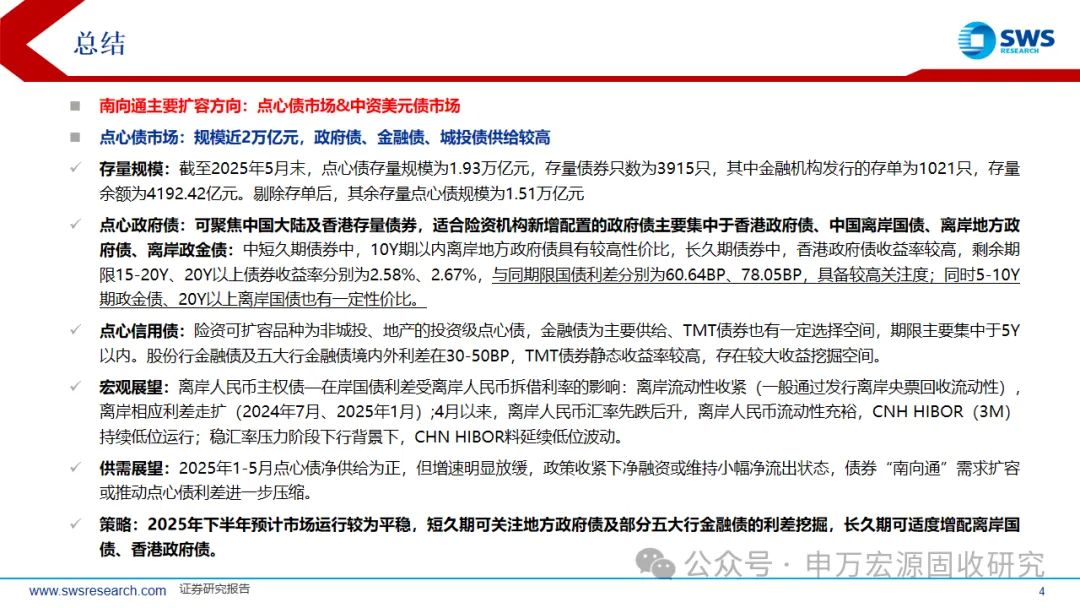

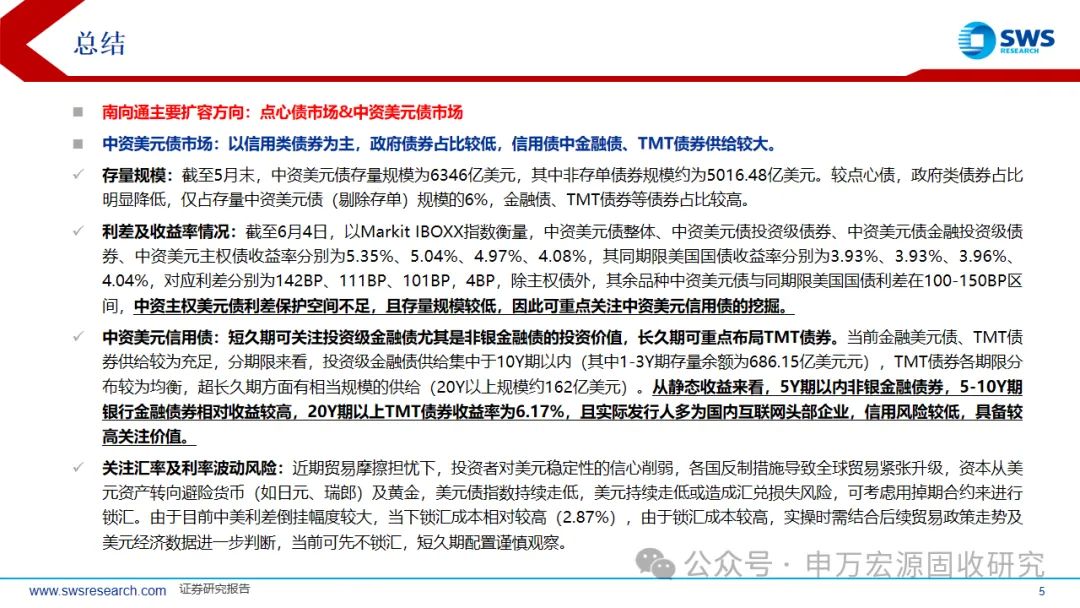

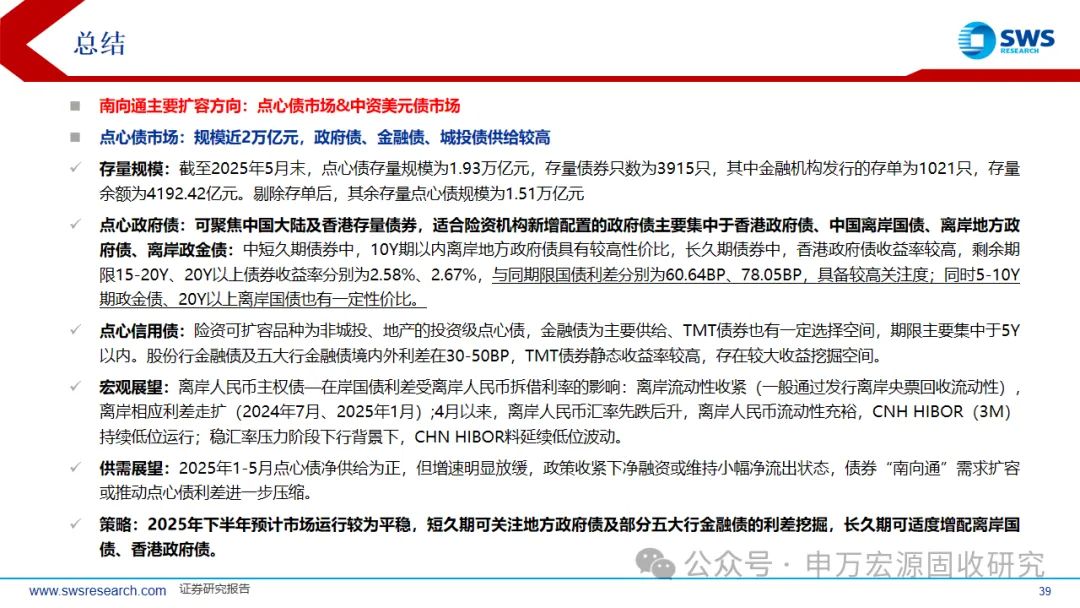

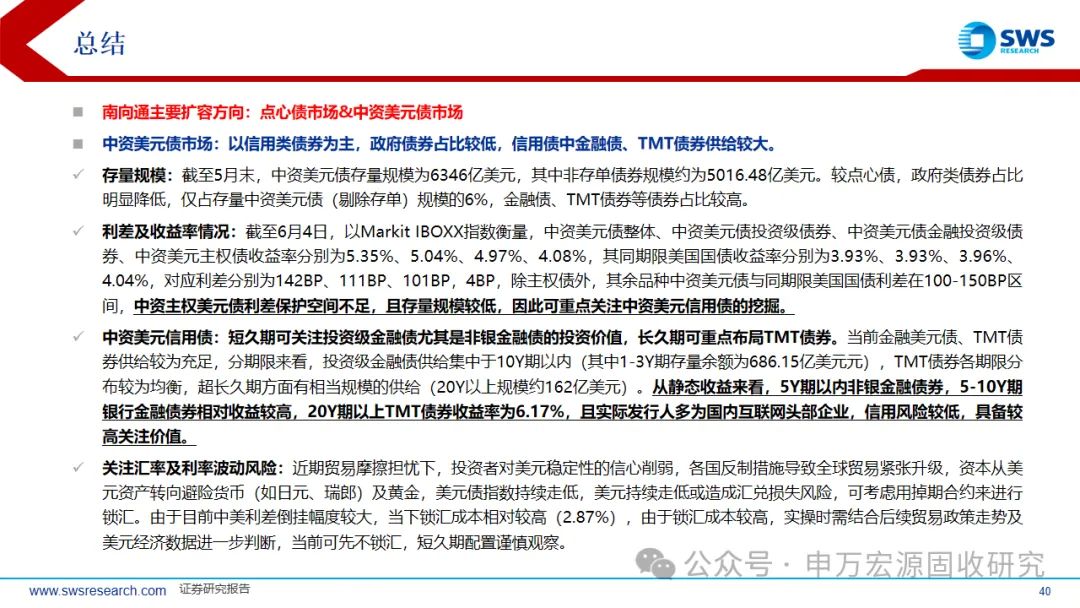

南向通主要扩容方向:点心债市场&中资美元债市场

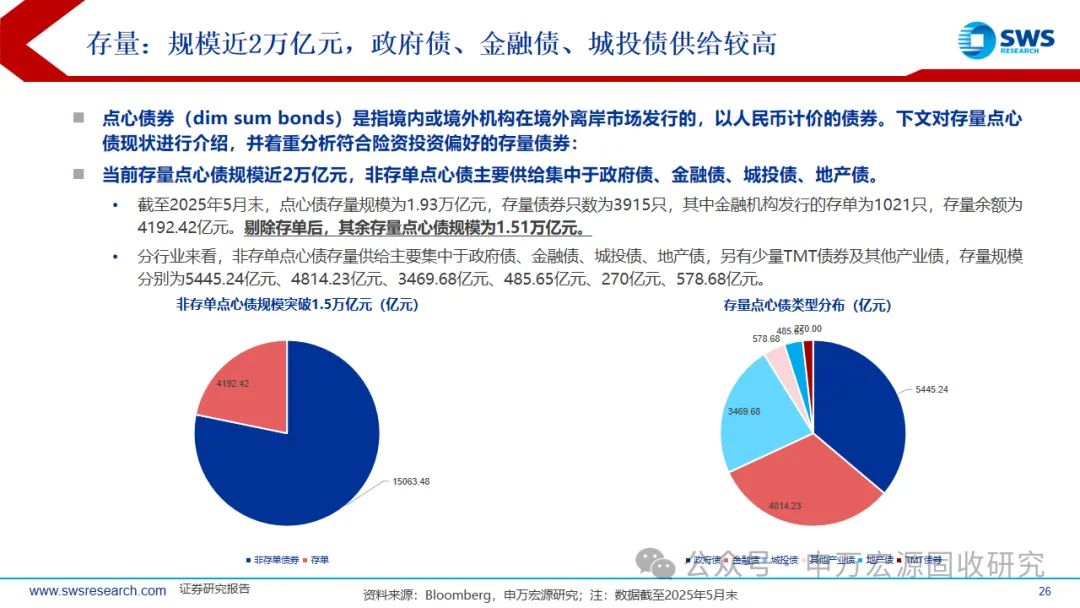

点心债市场:规模近2万亿元,政府债、金融债、城投债供给较高

存量规模:截至2025年5月末,点心债存量规模为1.93万亿元,存量债券只数为3915只,其中金融机构发行的存单为1021只,存量余额为4192.42亿元。剔除存单后,其余存量点心债规模为1.51万亿元

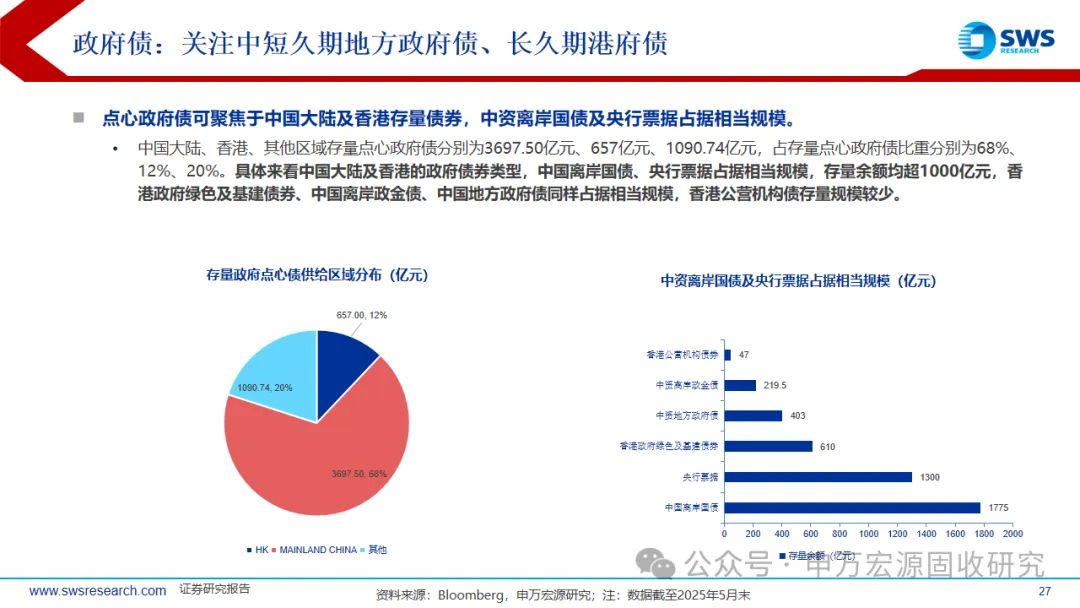

点心政府债:可聚焦中国大陆及香港特区存量债券,适合险资机构新增配置的政府债主要集中于香港特区政府债、中国离岸国债、离岸地方政府债、离岸政金债:中短久期债券中,10Y期以内离岸地方政府债具有较高性价比,长久期债券中,香港特区政府债收益率较高,剩余期限15-20Y、20Y以上债券收益率分别为2.58%、2.67%,与同期限国债利差分别为60.64BP、78.05BP,具备较高关注度;同时5-10Y期政金债、20Y以上离岸国债也有一定性价比。

点心信用债:险资可扩容品种为非城投、地产的投资级点心债,金融债为主要供给、TMT债券也有一定选择空间,期限主要集中于5Y以内。股份行金融债及五大行金融债境内外利差在30-50BP,TMT债券静态收益率较高,存在较大收益挖掘空间。

宏观展望:离岸人民币主权债—在岸国债利差受离岸人民币拆借利率的影响:离岸流动性收紧(一般通过发行离岸央票回收流动性),离岸相应利差走扩(2024年7月、2025年1月);4月以来,离岸人民币汇率先跌后升,离岸人民币流动性充裕,CNH HIBOR(3M)持续低位运行;稳汇率压力阶段下行背景下,CHN HIBOR料延续低位波动。

供需展望:2025年1-5月点心债净供给为正,但增速明显放缓,政策收紧下净融资或维持小幅净流出状态,债券“南向通”需求扩容或推动点心债利差进一步压缩。

策略:2025年下半年预计市场运行较为平稳,短久期可关注地方政府债及部分五大行金融债的利差挖掘,长久期可适度增配离岸国债、香港特区政府债。

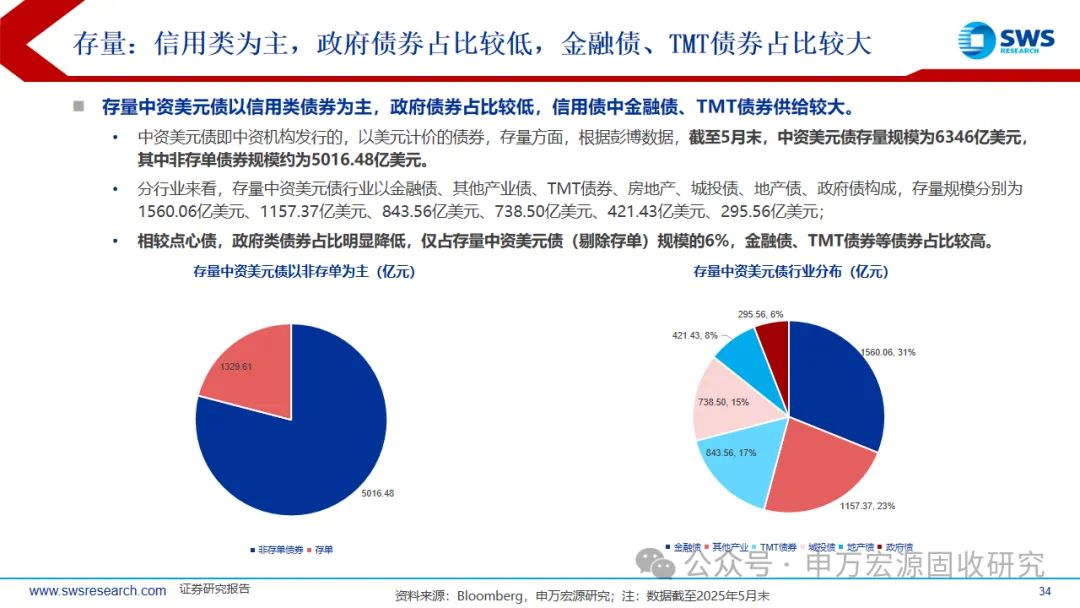

中资美元债市场:以信用类债券为主,政府债券占比较低,信用债中金融债、TMT债券供给较大。

存量规模:截至5月末,中资美元债存量规模为6346亿美元,其中非存单债券规模约为5016.48亿美元。较点心债,政府类债券占比明显降低,仅占存量中资美元债(剔除存单)规模的6%,金融债、TMT债券等债券占比较高。

利差及收益率情况:截至6月4日,以Markit IBOXX指数衡量,中资美元债整体、中资美元债投资级债券、中资美元债金融投资级债券、中资美元主权债收益率分别为5.35%、5.04%、4.97%、4.08%,其同期限美国国债收益率分别为3.93%、3.93%、3.96%、4.04%,对应利差分别为142BP、111BP、101BP,4BP,除主权债外,其余品种中资美元债与同期限美国国债利差在100-150BP区间,中资主权美元债利差保护空间不足,且存量规模较低,因此可重点关注中资美元信用债的挖掘。

中资美元信用债:短久期可关注投资级金融债尤其是非银金融债的投资价值,长久期可重点布局TMT债券。当前金融美元债、TMT债券供给较为充足,分期限来看,投资级金融债供给集中于10Y期以内(其中1-3Y期存量余额为686.15亿美元元),TMT债券各期限分布较为均衡,超长久期方面有相当规模的供给(20Y以上规模约162亿美元)。从静态收益来看,5Y期以内非银金融债券,5-10Y期银行金融债券相对收益较高,20Y期以上TMT债券收益率为6.17%,且实际发行人多为国内互联网头部企业,信用风险较低,具备较高关注价值。

关注汇率及利率波动风险:近期贸易摩擦担忧下,投资者对美元稳定性的信心削弱,各国反制措施导致全球贸易紧张升级,资本从美元资产转向避险货币(如日元、瑞郎)及黄金,美元债指数持续走低,美元持续走低或造成汇兑损失风险,可考虑用掉期合约来进行锁汇。由于目前中美利差倒挂幅度较大,当下锁汇成本相对较高(2.87%),由于锁汇成本较高,实操时需结合后续贸易政策走势及美元经济数据进一步判断,当前可先不锁汇,短久期配置谨慎观察。

风险提示:政策不及预期,海外市场波动超预期,贸易摩擦升温或导致估值大幅波动,信用超预期违约。

正文