中证鹏元国际:上两周中资海外债一级新发增加26.27%,二级市场震荡微涨

本文来自微信公众号“中证鹏元国际 CSPl Ratings”,原标题《海外市场 | 中证鹏元国际:美国税改法案引担忧,欧元上涨创历史新高》。

概述

中东地缘局势缓和,油价回落。美国税改法案引发市场对赤字的担忧。过去两周,中资海外债一级新发合计约384.27亿美元,较前一周期(6月2日-6月13日)的304.32亿美元增加26.27%。中资美元债二级市场震荡微涨。

市场聚焦

美国5月核心PCE物价指数环比、同比皆高于预期;上周首次申领失业救济人数回落,亦低于市场预期。欧元区 6 月综合 PMI与 5 月持平,服务业 PMI 微幅回升,制造业 PMI未见改善。美联储议息会议维持利率不变。日本央行维持利率不变,大幅削减超长期国债发行,增发短债。英国央行将利率维持在4.25%不变,市场预计今年还会再降息50个基点。

中国6月制造业PMI高于前值亦好于预期。5月规上工业企业利润下滑。央行二季度货币政策例会建议加大货币政策调控强度,引导金融机构加大货币信贷投放力度。

利率市场

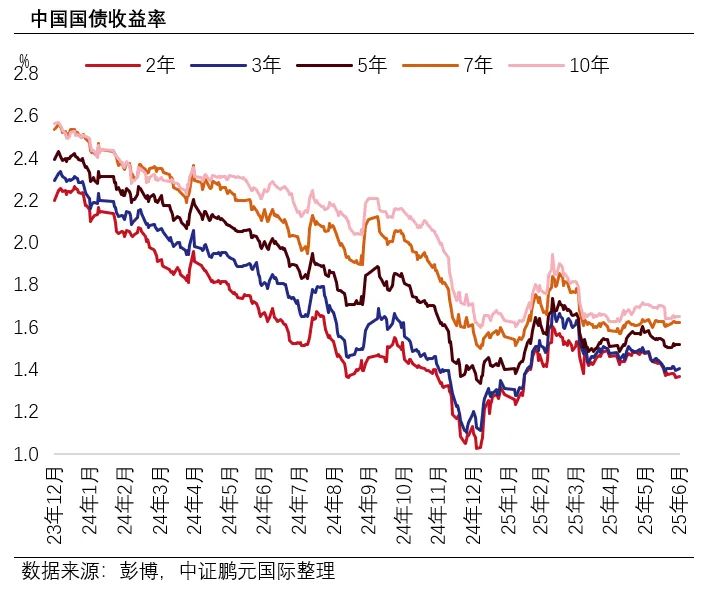

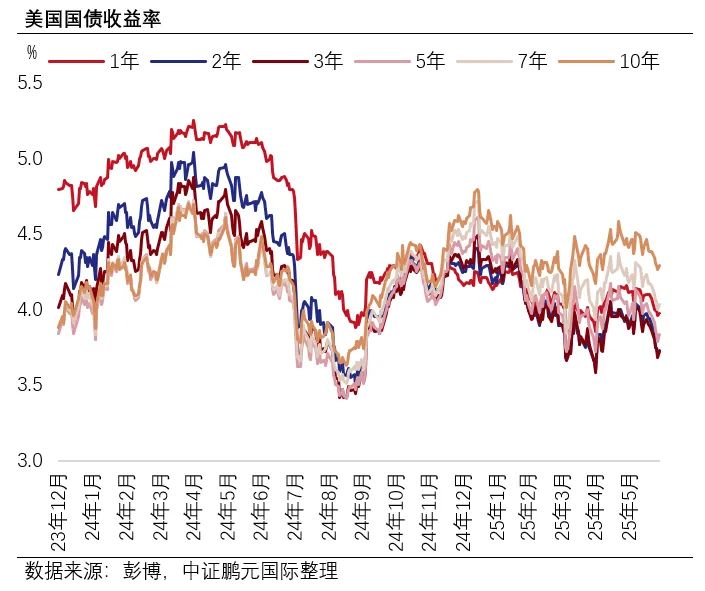

过去两周,以色列与伊朗紧张局势缓解,国际油价回落,受中东局势缓和驱动境内股市上涨,股债跷跷板效应显现影响,境内利率债整体偏弱运行,长债收益率先上后下,整体小幅上行。短端利率方面,资金面整体较为宽松,推动短端利率继续下行。美国国债收益率普遍走低。

汇率市场

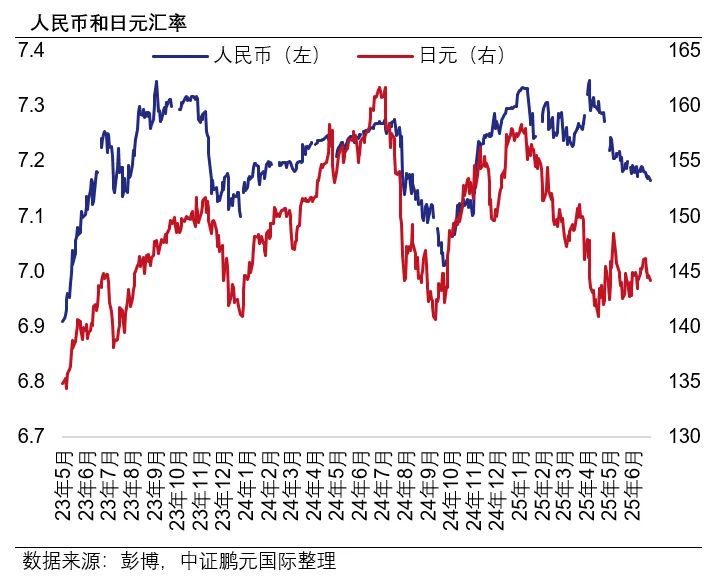

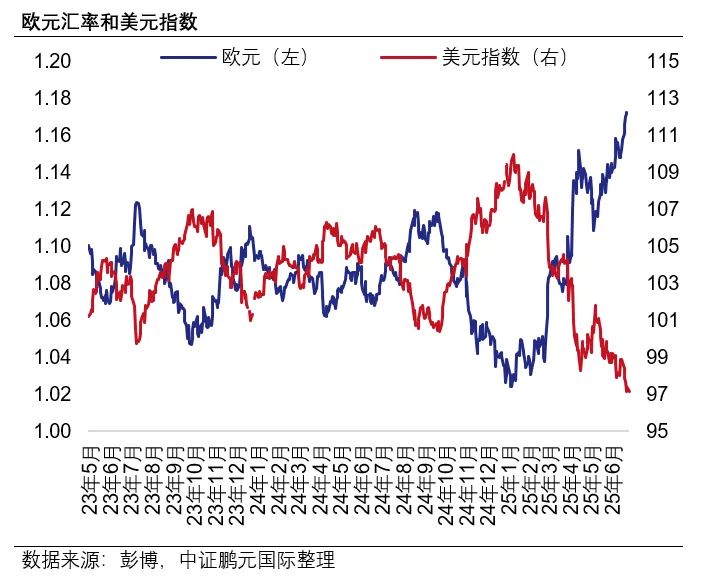

特朗普税收法案预计将推升美国债务规模,加剧投资者对美国债务危机的担忧,持续对美元施压。截至 6 月 27日,美元指数收于 97.401,较两周前下跌0.6%。人民币走强,美元兑人民币收于 7.1726,较两周前下跌0.1%。欧元受美元疲软支撑持续走强,创自2004年以来最长连涨记录。欧元兑美元收于1.1718,较两周前上涨1.4%。欧洲央行高管称欧元持续上涨或致金融条件收紧、抑制经济增长。因日本经济依赖能源进口,油价回落提振日元,美元兑日元收于 144.17,两周跌 0.1%。

中资海外债市场

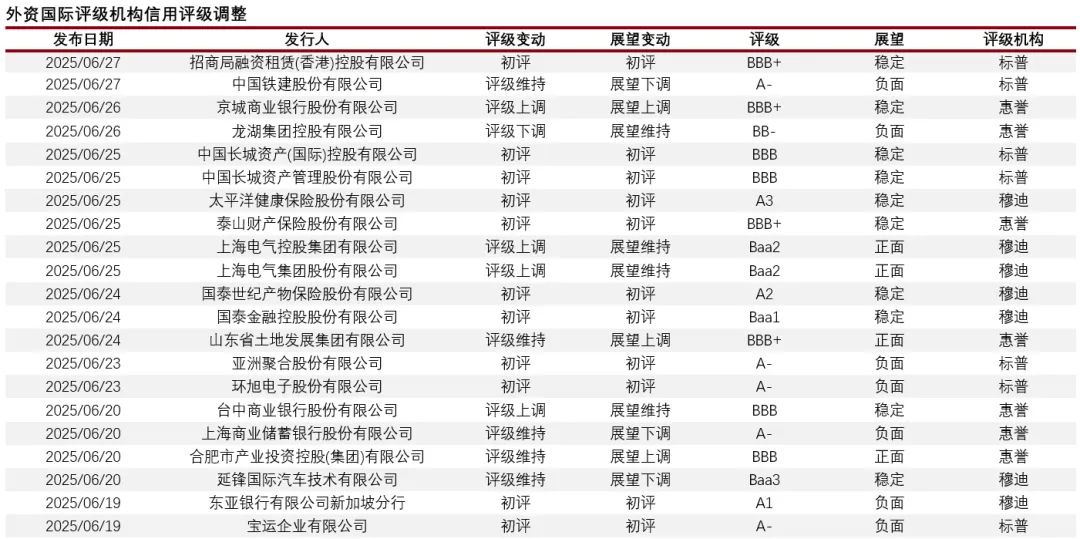

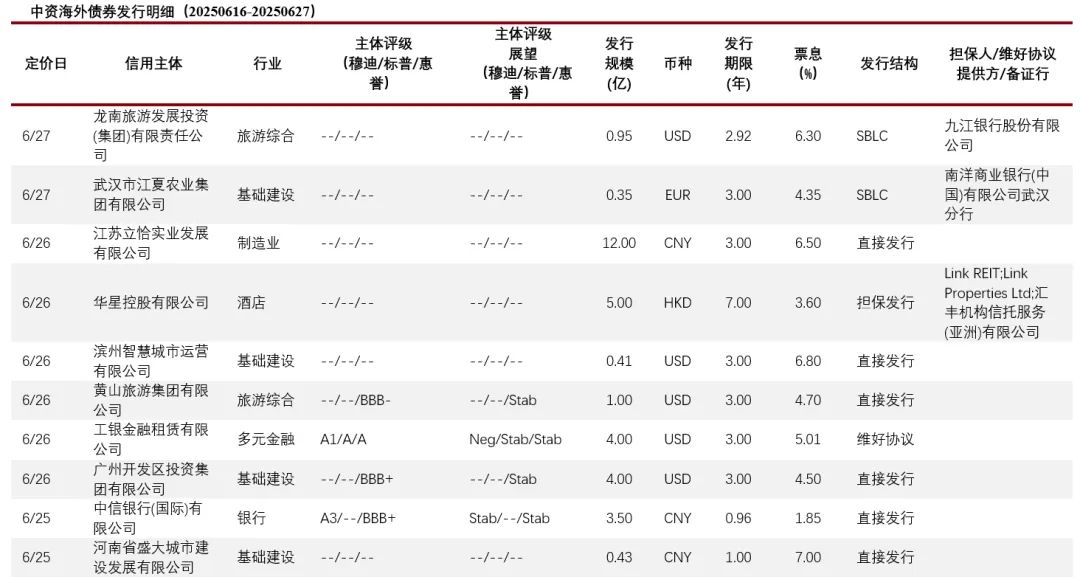

2025年6月16日-6月27日,中资海外债一级新发合计约384.27亿美元,较前一周期(6月2日-6月13日)的304.32亿美元增加26.27%。二级市场震荡微涨。截至6月27日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.6%,其中投资级债券回报率指数涨0.6%,高收益债券回报率指数涨0.5%。过去两周,中证鹏元国际确认1家主体评级。外资国际评级机构新授予13家主体评级,发布了20家评级调整。

市场聚焦

国际市场

• 7月1日,美参议院通过特朗普的巨额税收和支出法案。

• 6月27日,美国5月PCE物价指数环比升2.3%,同比升0.1%,符预期;期内核心PCE物价指数环比升0.2%,多于市场预期0.1%,环比升2.7%,同样高于预期的2.6%。

• 6月27日,美国6月密歇根大学消费者信心指数终值上修至60.7,超预期,也高于5月的52.2。

• 6月26日,美国上周首次申领失业救济人数由前周24.6万人,回落至23.6万人,低于市场预期24.3万人。连续申领失业救济人数则回升至197.4万人,高于预期的195万人。

• 6月24日,美国商务部公布,5月新屋销售按月下降13.7%,市场预期为跌6.7%,前值为升10.9%。期内,经季节性调整后销售为62.3万间,市场预期为69.3万间,前值为74.3万间。

• 6月24日,美国6月经济咨商会消费者信心为93,低于预期的99.8,前值98.4。

• 6月23日,美国6月Markit制造业PMI初值52,与5月持平,高于预期的51,为2月以来最高水平。

• 6月23日,欧元区 6 月综合 PMI 初值为 50.2,与 5 月持平,略低于经济学家预期的 50.5。服务业 PMI 初值微幅回升至 50,但制造业 PMI 初值则连续第 36 个月维持在萎缩水准 49.4,未见反弹迹象。

• 6月20日,英国央行将利率维持在4.25%不变,投票比例显示内部分歧加大。交易员预计今年还会再降息50个基点。

• 6月20日,日本调整发债计划,本财年超长债发行规模较原计划缩减约10%,同时增发短债。

• 6月19日,美联储连续第四次维持利率不变,点阵图显示今年降息两次。

• 6月19日,巴西央行意外加息25个基点至15%,市场预期维持在14.75%不变。

• 6月17日,美国5月零售销售环比录得-0.9%,低于预期的-0.7%,前值从0.1%下修为-0.1%,为今年以来的最大跌幅。

• 6月17日,联储局数据显示,今年5月美国的工业生产下降0.2%,低于预期的0.1%的增长,前值为0.1%。

• 6月18日,日本央行维持利率不变,下一财年起放慢缩表步伐。

国内市场

• 6月30日,统计局:6月制造业PMI 49.7,高于前值的49.5,也高于预期。企业采购意愿和价格水平边际改善,但就业承压。

• 6月29日,香港特区:稳定币有望为资本市场带来变革,将推动发行人把稳定币应用推广至不同场景。

• 6月27日,国家统计局:1-5月规模以上工业企业利润累计同比由增长1.4%转为下降1.1%;其中5月同比增速大幅下降12.1个百分点至-9.1%,由增转降。

• 6月26日,中国央行Q2货币政策例会:贸易壁垒增多,建议加大货币政策调控强度,引导金融机构加大货币信贷投放力度。

• 6月26日,中国商务部:近日中美双方进一步确认了日内瓦共识的框架细节,中方将依法审批符合条件的管制物项出口申请,美方将相应取消对华一系列限制性措施。

• 6月25日,中国央行等六部门发文,金融促消费:设立服务消费与养老再贷款,额度5,000亿元,创新适应家庭财富管理需求的金融产品,提高居民财产性收入。

• 6月24日,6月将开展3,000亿元MLF操作。鉴于6月有1,820亿元1年期MLF到期,将实现净投放1,180亿元。这也是央行自3月起连续第4个月超额续作MLF。

• 6月19日,2025陆家嘴论坛开幕,央行宣布八项重磅金融开放举措,其中单独提到“自贸离岸债”。

• 6月17日,全国城镇调查失业率已连续三个月持平于5.0%,6月不含在校生的16-24岁失业率回落1.0个百分点至13.2%。

利率市场

过去两周,中东局势缓和驱动股市上涨,股债跷跷板效应显现影响,债市偏弱运行,长债收益率先上后下,整体小幅上行。短端利率方面,资金面整体较为宽松,推动短端利率继续下行。截至6月27日, 2 年期、3 年期、5 年期、7 年期和 10 年期国债收益率分别为1.368%、1.405%、1.517%、1.624%、1.65%,较6月16日分别变化-4.1bps、-5.5bps、-3bps、1.5bps、4.2bps。

以色列与伊朗紧张局势缓解,国际油价回落,美国国债收益率普遍走低。截至6月27日, 1年期、2 年期、3年期、5 年期、7年期和10年期国债收益率分别为3.97%、3.73%、3.72%、3.83%、4.03%、4.29%,较两周前分别收窄13bps、24bps、21bps、21bps、20bps、17bps。6月27日,10Y-2Y国债利差与两周前持平为32bps 。

汇率市场

特朗普税收法案预计将推升美国债务规模,加剧投资者对美国债务危机的担忧,持续对美元施压。截至6月27日,美元指数收于 97.401,较两周前下跌0.6%。人民币走强,美元兑人民币收于 7.1726,较两周前下跌0.1%。欧元受美元疲软支撑持续走强,创自2004年以来最长连涨记录。欧元兑美元收于1.1718,较两周前上涨1.4%。欧洲央行高管表示,欧元升至 1.20 美元尚可以接受,但若长期持续上涨可能导致金融条件紧缩,进而抑制经济成长。日本经济依赖能源进口,油价的回落提振日元,美元兑日元收于144.17,较两周前下跌0.1%。

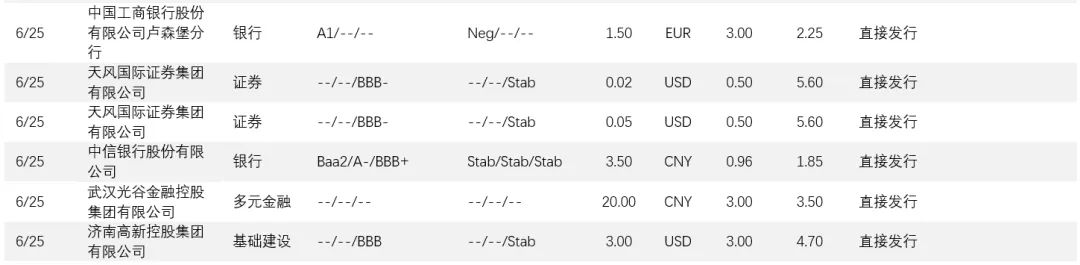

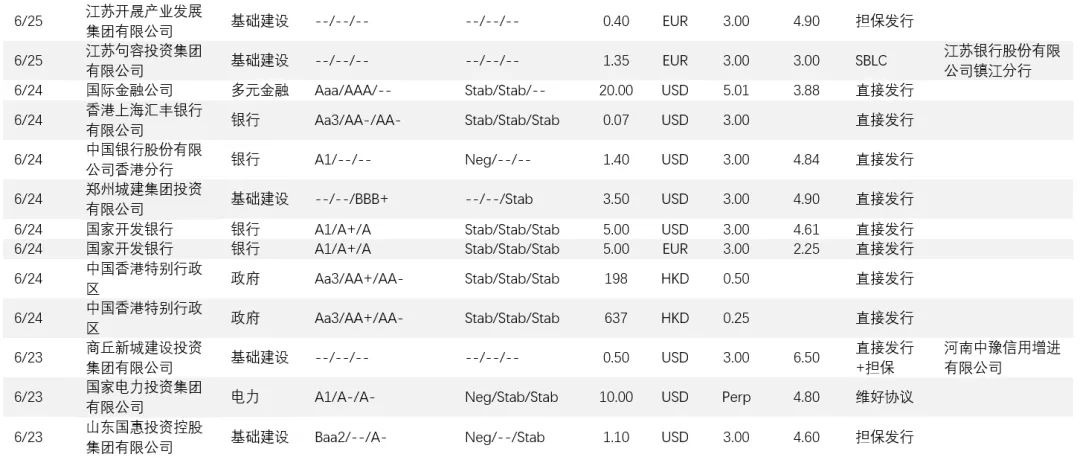

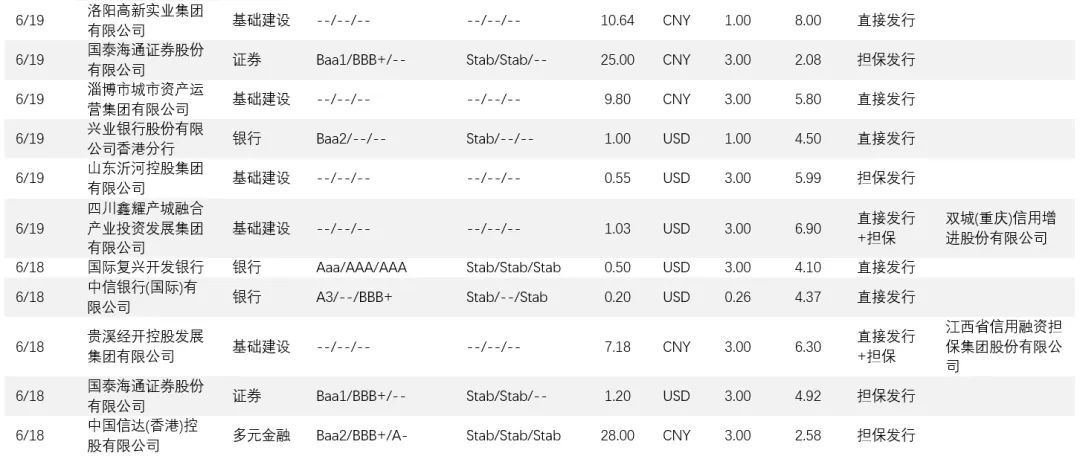

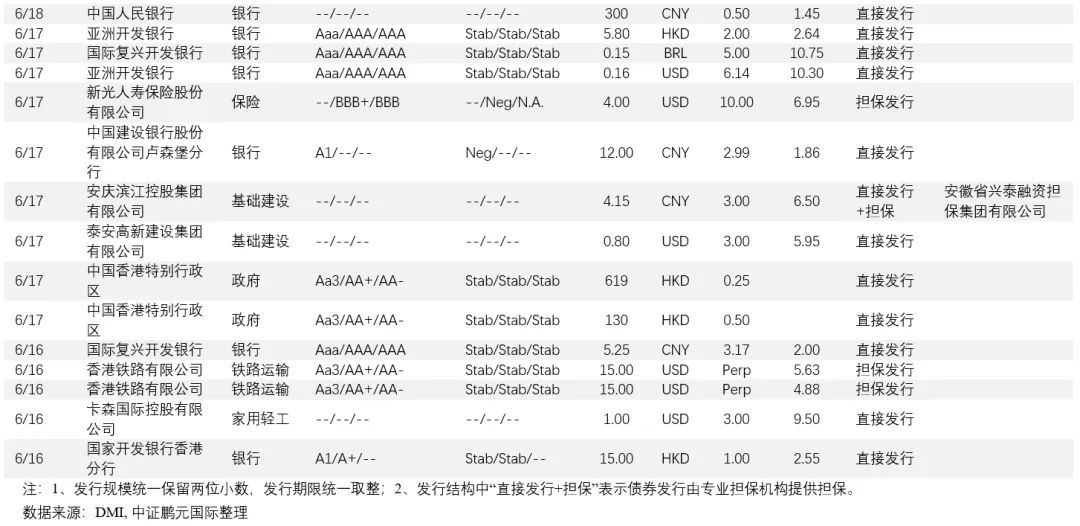

中资海外债一级发行

2025年6月16日-6月27日,中资海外债一级新发合计约384.27亿美元,较前一周期(6月2日-6月13日)的304.32亿美元增加26.27%。

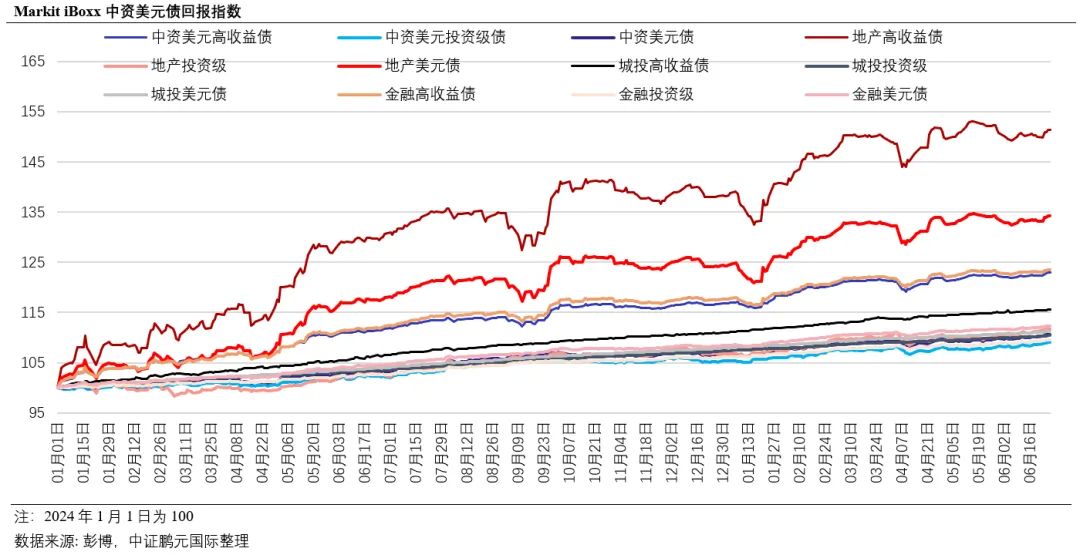

中资海外债二级表现

过去两周,中资美元债二级市场震荡微涨。截至6月27日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.6%,其中投资级债券回报率指数涨0.6%,高收益债券回报率指数涨0.5%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.3%、0.4%、0.6%、0.8%、0.2%和0.3%。

信用评级行动

2025年6月16日至6月27日,中证鹏元国际确认1家主体评级。

2025年5月19日至5月30日,外资国际评级机构新授予23家主体评级,发布了34家评级调整。