国信:“大漂亮法案”通过或将增加美国财政压力,近两周美债利率先降后升

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-“大漂亮法案”通过将增加美国中长期财政压力》。

核心观点

“大漂亮法案”通过并生效,美国财政压力或将进一步扩大。

7月1日,“大漂亮法案”(OBBBA)以51比50的微弱优势通过参议院;7月3日,美国国会众议院对该法案进行最终表决投票,以218比214的结果通过;7月4日,美国总统特朗普签署该法案,“大漂亮法案”正式生效。该法案实质为税改法案,核心条款是降低企业税,同时也包含削减社会福利、取消清洁能源补贴、增加国债规模等内容。该法案“减税养债”,一方面为特定行业大企业减税,鼓励研发、刺激经济;另一方面,为了缓解财政压力,美国提高了国债规模,解决短期债务的同时也带来了更加剧烈的长期问题。减税的大规模缩减导致赤字增长,但对经济增长的贡献仍需商榷,美国财政压力或将进一步扩大。

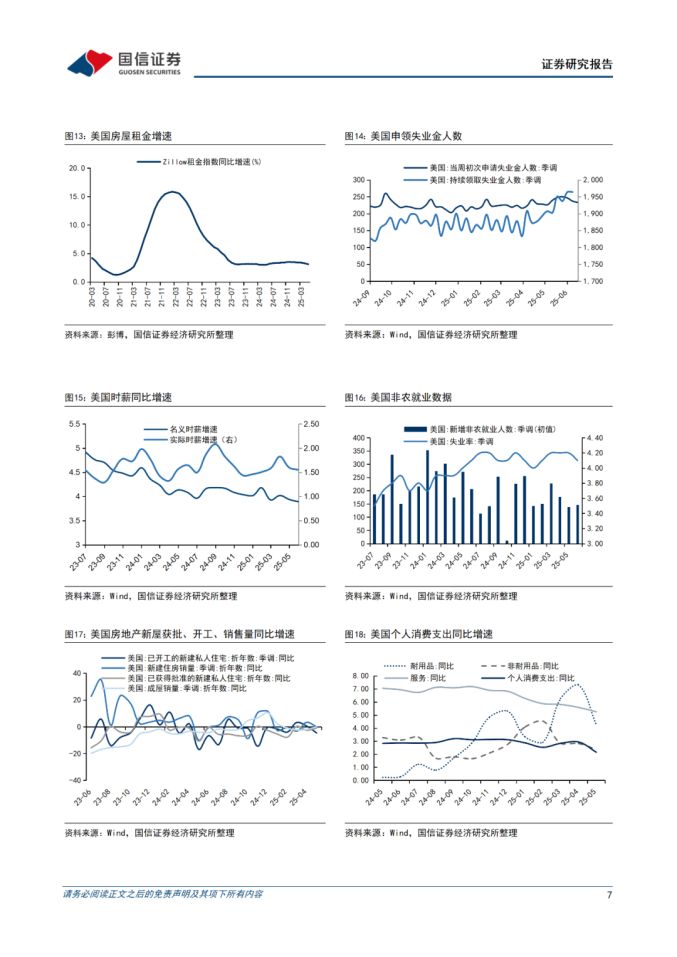

6月非农就业数据仍具韧性,但需关注结构问题。

6月非农就业人数增加14.7万人,远高于市场预期;6月私营就业人数减少3.3万,是2023年3月以来的首次下降;失业率下降至4.1%,低于预期;4月和5月的非农就业数据上修1.6万人,总体来看美国劳动力市场仍保持韧性。6月就业回升主要源于政府就业贡献,但政府就业增势难以持续。小企业大规模裁员的同时新增岗位远低于往年增幅,本次非农数据的韧性仍待观察,未来具有转弱风险。

衍生品市场维持9月和12月两次降息预期。

从市场降息预期变化来看,超市场预期的非农就业数据提高了美联储继续观望的可能性,也降低了本月降息的概率,CME“美联储观察”工具显示,联邦基金利率期货隐含的7月利率不变的概率为95%,降息25个基点的概率仅为5%,9月降息的概率为73%,到12月共降息50bp的概率为90%。

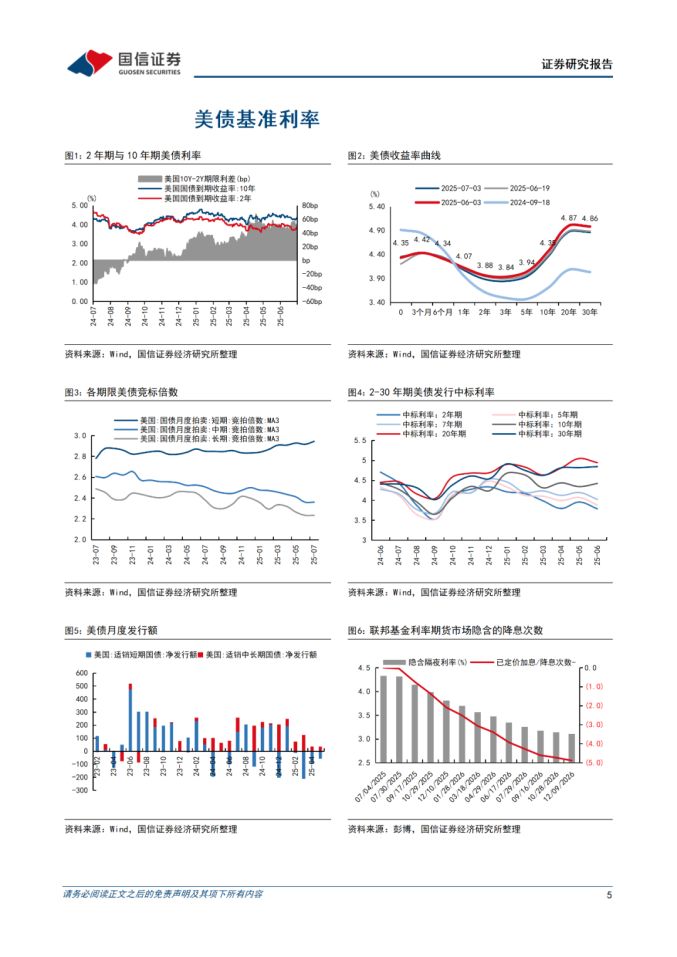

美债利率先降后升,期限利差小幅收窄。

美债利率曲线近两周先降后升,1年/2年/3年/5年/10年/20年/30年期美债利率分别变动-3/-6/-5/-4/-3/-2/-2bp,10Y和2Y分别录得4.35%和3.88%,10Y-2Y利差小幅收窄至47bp。

投资建议:美债收益率近一周上行,主要受6月非农就业数据强劲影响,市场对美联储年内降息预期降温,此外,“大漂亮法案”的通过预计将在未来十年为美国增加3.4万亿美元赤字,引发市场对国债供给上升的担忧,或对中长期美债收益率构成持续上行压力,期限溢价或将维持高位。建议投资者以中短期美债配置为主,优选2-5年期品种,平衡收益与波动;谨慎配置长久期债券以规避利率上行风险。

重要事件与数据方面,未来两周建议重点关注美国6月CPI数据和零售销售数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。