华创:债券“南向通”扩容下的境外债市场分析

本文来自微信公众号“冠南固收视野”,作者:华创固收团队。原文标题《债券“南向通”扩容下的境外债投资机会分析》。

摘要

2025年7月8日,央行、香港金管局表示近期拟扩大债券“南向通”境内投资者范围至券商、基金、保险、理财等四类非银机构。此外,据媒体报道,债券“南向通”年度总额度或将由5000亿元等值人民币扩大至10000亿元。在当前境内持续处于低利率的环境下,债券“南向通”机制的完善有助于为投资者提供更多类型资产投资的选择,一定程度缓解资产荒。

债券“南向通”概论:定义、现有制度安排、投资主体、额度使用情况

1、定义:债券“南向通”,是指境内投资者经由内地与香港特区相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资香港特区债券市场交易流通的债券。

2、标的债券:境外发行并在香港特区债券市场交易流通的所有券种。

3、境内投资者范围:暂定为经中国人民银行认可的部分公开市场业务一级交易商。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可通过“南向通”开展境外债券投资。

此前非银机构主要依赖QDII额度进行境外债投资,央行认定的债券“南向通”境内投资者也仅有41家银行,此次境内投资者或将扩围至券商、基金、保险、理财等非银机构,为非银力量投资境外债提供了更为便捷的通道。

4、额度限制:“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。参与“南向通”的合格境内机构投资者(QDII)、人民币合格境内机构投资者(RQDII)相关跨境资金净流出额不纳入“南向通”相关额度使用情况统计。

截至2025年5月末,上清所通过金融基础设施互联互通模式托管“南向通”债券918只,余额合计5329.4亿元,同比增长21%。

境外债市场现状分析:点心债与中资美元债

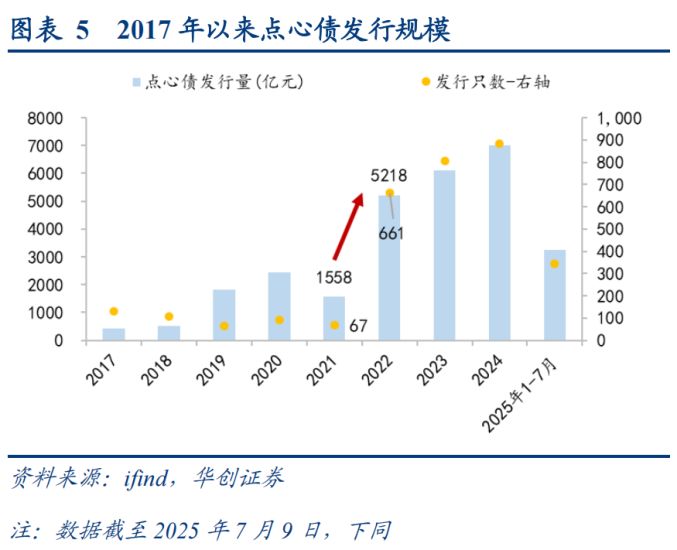

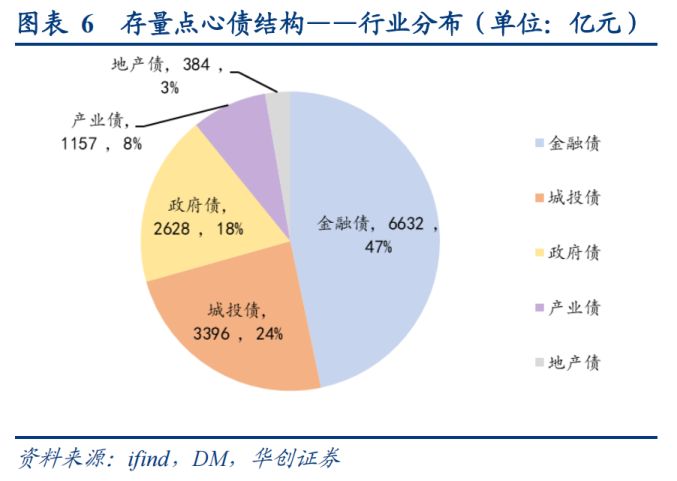

1、点心债:截至2025年7月9日,存量点心债共1734只,债券余额合计14197亿元。结构上,金融债占比较高(47%),余额为6632亿元,其次为城投债、政府债,占比分别为24%、18%;AAA、AA+主体分别占37%、12%,;剩余期限在3年以内的占80%以上。

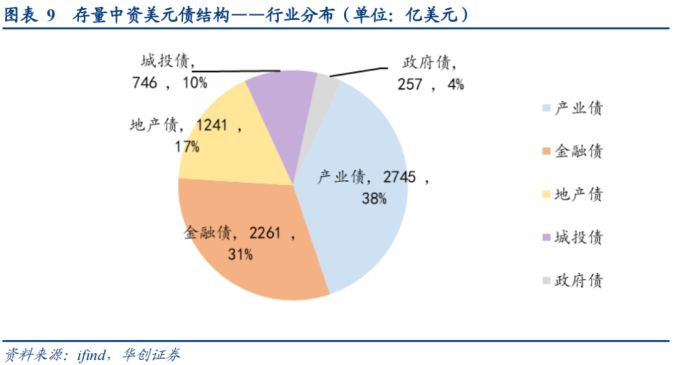

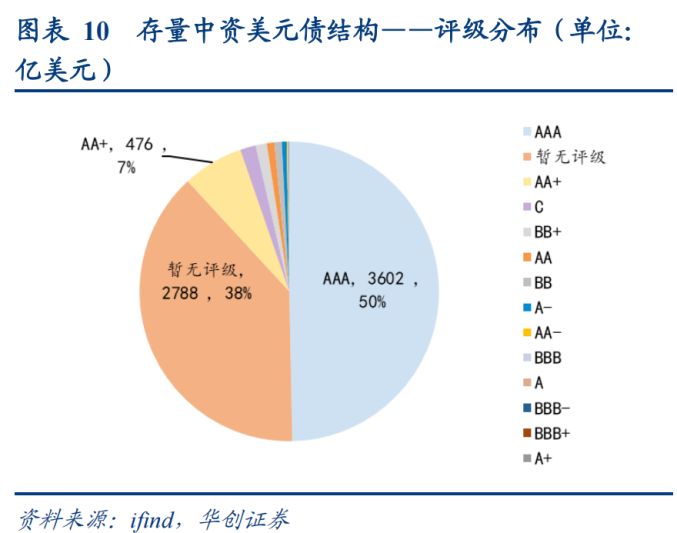

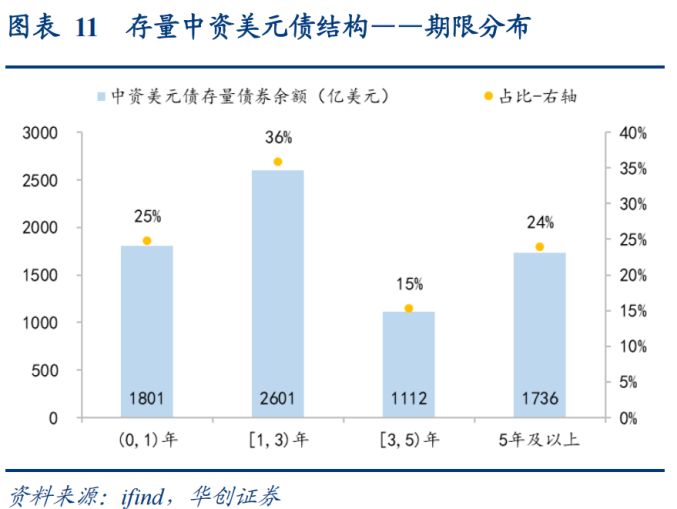

2、中资美元债:截至2025年7月9日,存量中资美元债共2227只,债券余额合计7250亿美元。结构上,产业债、金融债占比较高,分别为38%、31%,其次为地产债(17%)、城投债(10%);AAA主体占50%左右;剩余期限在3年以内占61%左右。

债券“南向通”境内投资者范围或将扩大至券商、基金、保险、理财等四类非银机构,且年度总额度有望提升至1万亿元,该制度安排或将为市场带来新的投资机会,基于境内投资者对企业基本面的了解程度,可积极关注境内企业在香港特区市场交易流通的境外债的投资机会。基于2025年7月9日存量数据筛选,在香港特区市场流通的中资点心债共953只,余额合计9590亿元;中资美元债共1228只,余额合计3899亿美元。

“南向通”政策红利为境内投资者提供了境外债券投资的便捷通道,结合当前中资境外债市场表现,建议关注城投点心债以及中资美元债各行业的投资机会。一级市场,中资境外债具有较高的票息收益,存量点心债中城投债票息收益普遍高于境内债100-300BP,中资美元债各行业票息收益普遍高于境内债50-300BP。二级市场,中资境外债相对境内债具有明显超额利差,点心债多在100BP以内,中资美元债多在200BP以上。

风险提示:数据统计与计算或与实际情况存在一定偏差;超预期信用风险事件发生。

目录

正文

2025年7月8日,央行、香港金管局在“债券通周年论坛2025”上宣布三项对外开放优化措施:一是完善债券通“南向通”运行机制,近期拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构;二是优化债券通项下的离岸回购业务机制安排,可交易币种由人民币拓宽至美元、欧元、港币等多币种,后续将择机推出跨境债券回购业务;三是优化互换通运行机制。此外,据媒体7月7日报道,债券“南向通”年度总额度或将由5000亿元等值人民币扩大至10000亿元。在当前境内持续处于低利率的环境下,债券“南向通”机制的完善有助于为投资者提供更多类型资产投资的选择,一定程度缓解资产荒。

一、债券“南向通”概论:定义、现有制度安排、投资主体、额度使用情况

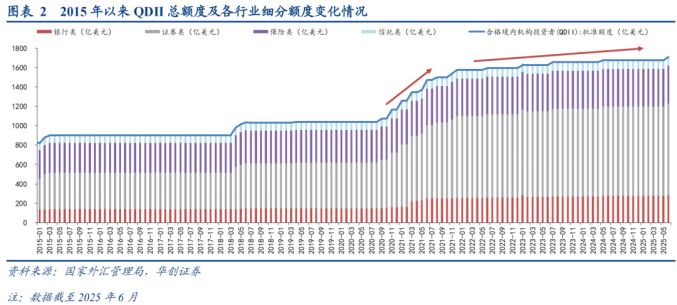

债券“南向通”,是指境内投资者经由内地与香港特区相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资香港特区债券市场交易流通的债券。其中基础服务机构,是指经中国人民银行和香港金融管理局认可,为境内外投资者提供债券登记、存管、托管、交易、结算、清算等基础性服务的机构,包括内地与香港特区两地的债券市场基础设施机构和托管清算银行。

根据2021年9月央行发布的《关于开展内地与香港债券市场互联互通南向合作的通知》(下称“通知”),“南向通”现行制度安排如下:

标的债券:境外发行并在香港特区债券市场交易流通的所有券种。

境内投资者范围:暂定为经中国人民银行认可的部分公开市场业务一级交易商。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可通过“南向通”开展境外债券投资。

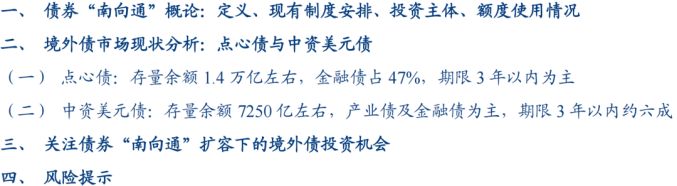

(1)公开市场业务一级交易商:根据《通知》相关答记者问,境内投资者暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构。

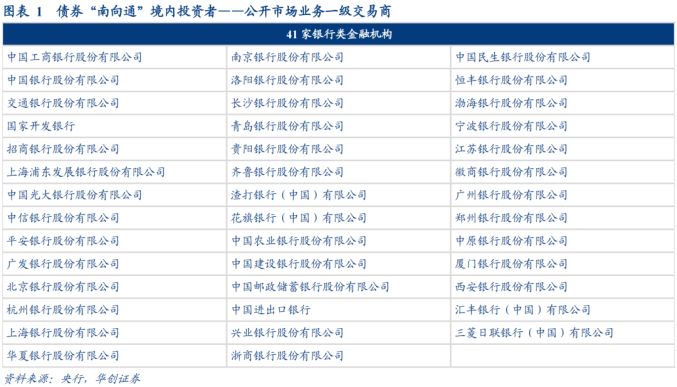

(2)合格境内机构投资者(QDII):根据外管局披露,截至2025年6月末,共有191家机构获得QDII额度,合计1708.69亿美元,其中银行类282.4亿美元(共41家机构)、证券类942.9亿美元(共78家机构)、保险类390.23亿美元(共48家机构)、信托类90.16亿美元(共24家机构)。但当前QDII快速增长阶段已过,额度增长逐步放缓。

(3)人民币合格境内机构投资者(RQDII):根据《中国人民银行办公厅关于进一步明确人民币合格境内机构投资者境外证券投资管理有关事项的通知》和《关于政协十三届全国委员会第三次会议第1474号(财税金融类144号)提案答复的函》,人民币合格境内机构投资者可自主决定到境外地区开展证券投资业务,不设额度限制。

此前非银机构主要依赖QDII额度进行境外债投资,央行认定的债券“南向通”境内投资者也仅有41家银行,此次境内投资者或将扩围至券商、基金、保险、理财等非银机构,为非银力量投资境外债提供了更为便捷的通道。

交易货币:境内投资者可使用人民币或外汇参与。相关资金只可用于债券投资。使用人民币投资外币债券的境内投资者,可通过银行间外汇市场办理外汇资金兑换和外汇风险对冲业务,投资的债券到期或卖出后境内投资者不再继续投资的,相关资金应汇回境内并兑换回人民币。不得通过“南向通”非法套汇。

额度限制:“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。参与“南向通”的合格境内机构投资者(QDII)、人民币合格境内机构投资者(RQDII)相关跨境资金净流出额不纳入“南向通”相关额度使用情况统计。

当前“南向通”债券托管余额超5000亿元,后续随着年度投资总额度的提升及境内投资者范围扩围至非银机构,“南向通”债券托管量或将明显提升。截至2025年5月末,上清所通过金融基础设施互联互通模式托管“南向通”债券918只,余额合计5329.4亿元,同比增长21%。

二、境外债市场现状分析:点心债与中资美元债

境外债指在境外发行的、以人民币或外币计价、按约定还本付息的债务工具,所含债券范围较广,本部分内容主要聚焦于境内投资者关注的点心债和中资美元债这两大债券“南向通”可投资的券种进行分析。

(一)点心债:存量余额1.4万亿左右,金融债占47%,期限3年以内为主

点心债,又称为“离岸人民币债券”,是指中国大陆以外地区发行的,以人民币计价,定期付息、到期归还本息的债券,这也是广义的点心债定义,狭义的点心债仅指在香港特区发行的离岸人民币债券。

截至2025年7月9日,存量点心债共1734只,债券余额合计14197亿元,其中金融债占近二分之一。2021年12月28日,央行公告废止《境内金融机构赴香港特别行政区发行人民币债券管理暂行办法》,并表示后续境内金融机构赴境外发行人民币债券统一由央行、发改委等相关部门在现行管理框架及各自职责范围内分工负责,整体审批流程更加简便优化,金融机构可在核准额度内可自主选择具体发行区域和发行窗口,此后金融机构境外发行人民币债券的活力明显提升,2022年点心债发行规模同比增长235%至5218亿元,且后续基本维持在高位水平。存量点心债的行业分布来看,金融债占比较高(47%),余额为6632亿元,其次为城投债、政府债,占比分别为24%、18%。

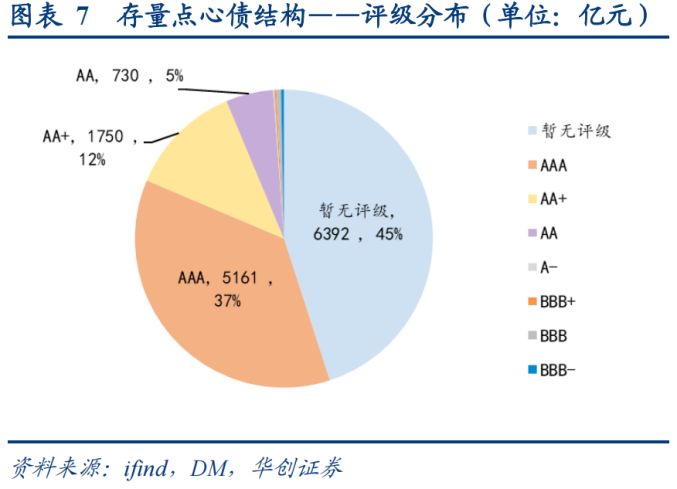

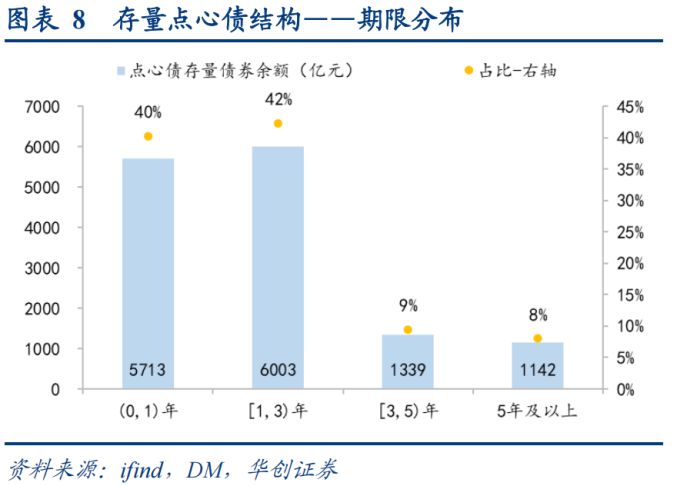

存量点心债发行主体以中高等级为主,期限在3年以内的占80%以上。主体评级角度,45%左右的发行主体暂无相关评级(多为政府债及境外主体发行的金融债),有评级的主体多分布在中高等级,AAA、AA+主体分别占37%、12%;剩余期限角度,1年以内、1-3年分别占40%、42%,期限整体较短。

(二)中资美元债:存量余额7250亿左右,产业债及金融债为主,期限3年以内约六成

中资美元债,是指境内企业及其控制的境外企业或分支机构向境外举借的、以美元计价、按约定还本付息的债券。

截至2025年7月9日,存量中资美元债共2227只,债券余额合计7250亿美元,其中产业债(不包括地产债)、金融债合计占近七成。存量中资美元债中,产业债、金融债占比较高,分别为38%、31%,其次为地产债(17%)、城投债(10%)。

存量中资美元债发行主体以高等级为主,期限在3年以内占61%左右。主体评级角度,38%左右的发行主体暂无相关评级,有评级的主体多集中在高等级,AAA主体占50%左右;剩余期限角度,1年以内、1-3年分别占25%、36%,期限整体较短。(中资美元债市场详解见于2025年3月发布的报告《中资美元债全景、投资渠道及价值分析——中资美元债系列之一》)

三、关注债券“南向通”扩容下的境外债投资机会

债券“南向通”境内投资者范围或将扩大至券商、基金、保险、理财等四类非银机构,且年度总额度有望提升至1万亿元,该制度安排或将为市场带来新的投资机会,基于境内投资者对企业基本面的了解程度,可积极关注境内企业在香港特区市场交易流通的境外债的投资机会。基于2025年7月9日存量数据筛选,在香港特区市场流通的中资点心债共953只,余额合计9590亿元;中资美元债共1228只,余额合计3899亿美元,以下分析均基于此范围进行。

一级市场,中资境外债具有较高的票息收益,存量点心债中城投债票息收益普遍高于境内债100-300BP,中资美元债各行业票息收益普遍高于境内债50-300BP。通过对比各行业、不同等级、不同期限存量中资点心债、中资美元债及同发行主体存量境内债发行利率来看,城投行业的境外债(包括点心债、中资美元债)对比境内债普遍存在100-300BP利差,而点心债的产业债、金融债相较境内债票息收益普遍较低,中资美元债的产业债、金融债相对境内债普遍存在利差,但多在100BP以内。

二级市场,中资境外债相对境内债具有明显超额利差,点心债多在100BP以内,中资美元债多在200BP以上。通过对比各行业、不同等级、不同期限存量中资点心债、中资美元债及同发行主体存量境内债二级估值收益率来看,点心债中,各行业普遍存在100BP以内的超额利差,其中城投债中短端品种超额利差相对较高,均在150BP以上;中资美元债中,各行业普遍存在200-400BP的超额利差。

“南向通”政策红利为境内投资者提供了境外债券投资的便捷通道,结合当前中资境外债市场表现,建议关注城投点心债以及中资美元债各行业的投资机会。

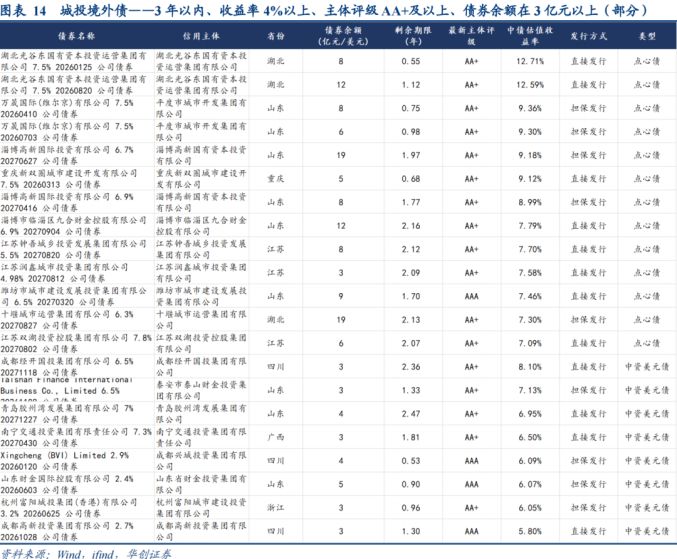

城投境外债:目前我国城投主体境内外债券尚无实质性违约案例,且逢化债政策持续发力阶段,城投点心债及美元债安全性较高,可优先选择3年以内、收益率在4%以上、主体评级在AA+及以上、债券余额在3亿元/美元以上的债券,符合上述条件的城投点心债共68只,余额合计538亿元,美元债共75只,余额合计282亿美元。

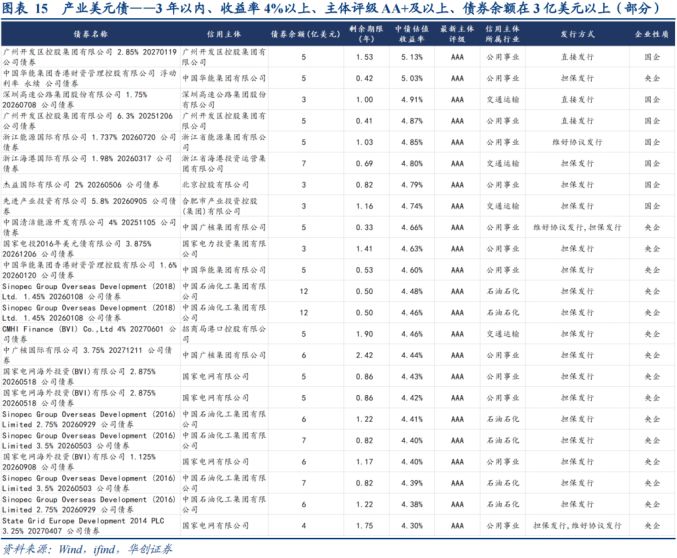

产业美元债:重点挖掘央国企债,关注石油石化、公用事业等行业美元债配置机会,规避弱资质民企债。由于当前房地产行业景气度尚未出现明显改善,后续地产基本面情况仍待观察,且地产行业已存在多起境外债违约案例,建议谨慎关注。产业债可优先选择3年以内、收益率在4%以上、主体评级在AA+及以上、债券余额在3亿美元以上、行业处于交通运输、公用事业、石油石化等的央国企美元债,共39只,余额268亿美元。

金融美元债:发行主体多为国有金融机构,所发债券安全性较高的同时兼具流动性,且财政部积极发行国债注资四大行增厚经营实力,可关注银行、AMC等行业的美元债投资机会。优先选择3年以内、收益率在4%以上、主体评级在AA+及以上、债券余额在3亿美元以上的金融美元债,共86只,余额542亿美元。

四、风险提示

1、数据统计与计算或与实际情况存在一定偏差。本文涉及到的数据主要来自于同花顺、wind、DM数据库,经处理后得到报告中呈现结果,与实际情况相比,或存在一定的由于数据来源、处理与口径问题导致的数据统计与计算偏差。

2、超预期信用风险事件发生。如果信用风险事件进一步演化,或引发信用债估值波动风险。