华泰证券:存续点心债规模超1.5万亿元,供不应求推动其收益率下行

本文来自微信公众号“华泰证券固收研究”,原文标题《【华泰固收|信用】点心债:供求偏暖,票息为先——债券出海系列报告之三》。

核心观点

报告核心观点

2022年以来点心债快速发展,城投债是扩容主力。2025年9月初,存续点心债规模超过1.5万亿元,以信用债、中资主体为主,期限结构偏短,票面利率集中在3-4%。由于南向通扩容+城投点心债供给放缓+离岸人民币流动性较充裕,2025年4-7月点心债收益率下行较多。往后看,供给端,城投境外债监管仍严,城投点心债短期难有明显放量,而优质金融/产业债、绿债在监管支持下有望扩容。需求端,跨境投资渠道拓宽+机构出海意愿较强+人民币潜在升值空间,点心债增量需求可期。建议点心债投资以票息策略、中短端为主,投资级金融/产业债拉久期+中短端城投债适度下沉。

点心债发行历程:起伏中扩容

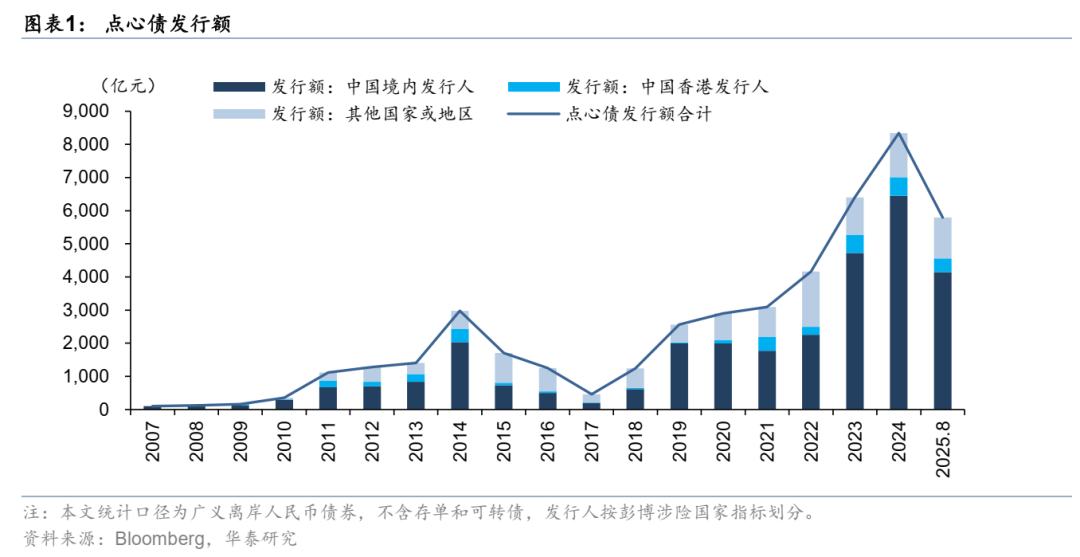

点心债发行额受政策、汇率和流动性、供求等影响。2007-2009年点心债起步初期,发行人集中在境内金融机构,发债规模小。2010-2014年,由于发行主体扩容+人民币汇率升值+离岸人民币资金池扩大,点心债市场快速成长。2015-2017年是点心债的低谷期,发行额逐年下滑。2018年以后,随着离岸央票常态发行+离岸人民币资金池企稳回升,点心债市场复苏。2022-2024年,得益于政策支持+融资替代+配置需求,点心债再次快速扩张。城投点心债发行占比明显上升,但2025年1-8月有所下滑。点心债发行期限以3年内为主,平均发行利率波动上行。

点心债存续结构:主体与评级多元化,票息分化

截至2025年9月1日,剔除存单、可转债后,存续点心债余额为15995亿元,以信用债、中资点心债为主。点心信用债以金融债、城投债居多,分别占比49%、35%。点心信用债剩余期限以1-3年为主,主体评级多为投资级,金融债中投资级占比在80%以上,城投债板块相对下沉,90%以上城投点心债为无评级债券。存续点心信用债以直接发行、担保发行为主,SBLC、维好协议较少。票面利率来看,存续点心信用债票息多为3-4%,中短端、城投债平均票息更高。0-1年、1-3年期城投点心债平均票息均在5%以上。

点心债收益率:供不应求推动下行,离岸-在岸溢价仍有空间

点心债以离岸人民币国债收益率为基准利率,流动性溢价取决于离岸人民币流动性,截至2025年8月末,10年期离岸-在岸国债利差、1个月期USDCNH掉期隐含利率、3个月期CNH HIBOR利率均处于2020年以来低位,离岸人民币资金面较为宽松。发行人信用资质、发行结构、境外债监管政策影响点心债的信用风险溢价。供求方面,今年城投点心债供给放缓,而机构投资需求较强,点心债收益率趋于下行。截至9月1日,点心债投资级的各期限平均收益率在1.9-3.3%。高收益和无评级债券的平均收益率在2.8-7.6%,中短端城投点心债较境内债仍有较大溢价空间。

点心债展望:供求格局偏暖,票息策略为主

在供给端,利率债关注离岸人民币国债、离岸央票、地方政府债、中国香港特区政府债券的发行进展。信用债方面,短期来看,城投点心债或难明显放量,优质金融、产业类点心债受益于政策支持和市场认可,或平稳扩容。此外,绿色外债试点开启,产业类绿色点心债发行也有望增加。在需求端,QDII额度增加+债券南向通扩容,境内机构出海投资需求较旺盛,利好点心债市场流动性改善。汇率方面,人民币或进入升值通道,有助于增强点心债吸引力。点心债历史违约少、新增违约风险较低。策略上,建议点心债投资以票息策略、中短端为主,投资级金融/产业债拉久期+中短端城投债适度下沉。

风险提示:数据统计偏差,政策不确定性。

正文

点心债发行历程:起伏中扩容

本文所称点心债为广义离岸人民币债券,是指在中国境外发行、以人民币计价并支付本息的债券。离岸人民币债券于2007年在中国香港特区起步,是人民币国际化战略的关键一步。由于离岸人民币债券初期单笔规模小、期限较短,被称作“点心债”,后续点心债成为离岸人民币债券的代称,发行人大多是中国境内企业。

回顾点心债历史发行规模的变化,该市场经历了起步-成长-低谷-复苏-扩张五个阶段,发行额受政策、汇率和流动性、供求关系等因素影响:

2007-2009年:2007年6月,央行和发改委发布《境内金融机构赴香港特别行政区发行人民币债券管理暂行办法》,2007年7月,国开行在中国香港特区发行第一只离岸人民币债券,拉开了点心债发行的序幕。在点心债起步初期,市场制度尚不完善,发行人集中在境内金融机构,主体较为单一,年度发债规模不超过200亿元。

2010-2014年:发行主体扩容+人民币汇率升值+离岸人民币资金池扩大,点心债市场迎来快速发展,2010-2014年度发债规模从358亿元增长至2978亿元。发行人方面,2010年2月,香港金管局放宽在港发行人民币债券限制,允许中国香港特区及海外金融机构、企业发行点心债。2012年5月,发改委明确允许境内非金融机构赴港发行点心债,点心债发行人趋于多元化;汇率方面,2011-2013年人民币对美元汇率升值,离岸人民币资产吸引力上升;离岸人民币资金池方面,随着人民币国际化推进,跨境贸易中人民币结算规模上升,2010-2014年中国香港特区人民币存款余额快速增长,2014年末突破1万亿元,离岸人民币资金池扩容为点心债发行提供流动性基础。

2015-2017年:这一阶段是点心债发行的低谷期,发行额逐年下滑,2017年全年仅466亿元。2015年“811”汇改后人民币汇率波动加大,离岸人民币资金成本高于在岸且波动性较大,在岸人民币债券融资成本相对优势凸显,熊猫债对点心债形成发行替代。同时,10Y美债利率低于10Y中国国债利率,点心债融资成本较美元债也不具优势。2015-2017年点心债供需两弱,发展较为缓慢。

2018-2021年:离岸央票常态发行+离岸人民币资金池企稳回升,点心债市场复苏。2018年11月,央行首次在中国香港特区发行离岸央票,并建立了离岸央票的常态发行机制。离岸央票是央行汇率管理的重要工具,央行可通过发行离岸央票回笼离岸人民币流动性,释放稳汇率政策信号。离岸央票的发行也有利于丰富离岸高等级人民币资产,完善离岸人民币债券收益率曲线。除了离岸央票的发行,2021年10月深圳市政府在中国香港特区发行50亿元点心债,为中国内地地方政府首次发行离岸人民币政府债,受到投资者积极认购,后续海南省政府、广东省政府跟进发债。此外,2018年以后,随着人民币国际化进程加速,离岸人民币资金池企稳回升,从2018年初的6000亿元以下升至2021年末的9000亿元以上,也推动点心债发行重拾动能。2018-2021年,点心债年发行额从1239亿元回升至3090亿元。

2022-2024年:政策支持+融资替代+配置需求,近三年点心债发行快速扩张,2024年点心债年度发行额突破8000亿元。政策方面,2023年我国中长期外债发行从备案登记改为审核登记制,监管边际趋严,但对于优质企业中长期外债融资仍持积极态度。2024年7月发改委《关于支持优质企业借用中长期外债促进实体经济高质量发展的通知》指出,对于行业地位显著、信用优良的优质企业申请办理外债审核登记,在现行管理基础上,实行专项审核,适当简化相关要求,加快办理流程(房企和城投平台不适用)。

融资方面,对比美元债,由于美联储加息、中美利差倒挂,点心债融资成本低于美元债。对比境内债,点心债的主要优势在于发行审核和信息披露相对宽松,近年来部分城投平台由于境内融资严监管,转向境外发行点心债,成为点心债扩容的重要因素。

需求方面,境内低利率+跨境投资渠道拓宽,境内机构对点心债配置需求增长。与境内债相比,点心债市场容量小、流动性偏弱、城投发行人相对较下沉,存在流动性溢价和信用风险溢价,可挖掘超额收益。2021年9月债券“南向通”启动,为境内机构投资者参与中国香港特区债券市场提供专门投资渠道,2022年以来上清所南向通债券托管余额波动上升,增量资金的引入也促进了点心债发行的扩容。

从点心债发行结构来看,2022-2024年城投点心债的发行额占比明显上升,但2025年1-8月有所下滑。点心债发行期限偏中短端,平均发行利率波动上行:

1)发行人方面,2020年以来,点心债信用类主体更加多元化,城投境内融资严监管、转向境外发债增加,点心债发行中利率债占比下降,城投债占比上升:点心利率债大多数为中国人民银行发行的离岸央票,其次为财政部发行的离岸人民币国债,另有部分离岸地方政府债、香港特区政府绿色债券、外国主权/准主权债券等。随着点心债市场扩容,2020-2024年点心利率债发行占比从76%下降至49%,2025年1-8月发行占比小幅回升。点心信用债发行占比从2020年的24%升至2024年的51%,其中城投债发行占比上升最为明显,2024年发行额占到约20%,与金融债持平。不过,2025年以来,由于城投境外债发行监管较严+南向通下城投境外债投资受限,城投点心债发行额、发行占比均有所下滑。截至8月末,2025年内点心债发行额中,利率、金融、城投、产业、地产占比分别为55%、26%、10%、9%、1%。利率、金融和产业债1-8月发行额同比增长6%、34%、120%,城投和地产债1-8月发行额同比下滑52%、51%。

2)发行期限方面,点心债发行期限以3年内为主,2025年1-8月长期限发行占比上升。2020-2025年8月,发行期限3年内的点心债占比在49-77%,2025年1-8月点心债发行额中,0-1年占比最高,3-5年次之。5年及以上长期限点心债发行较少,但2025年1-8月占比上升至15%,主要来自利率债和外资金融债,产业类主体长债发行额较2024年也有明显增加。

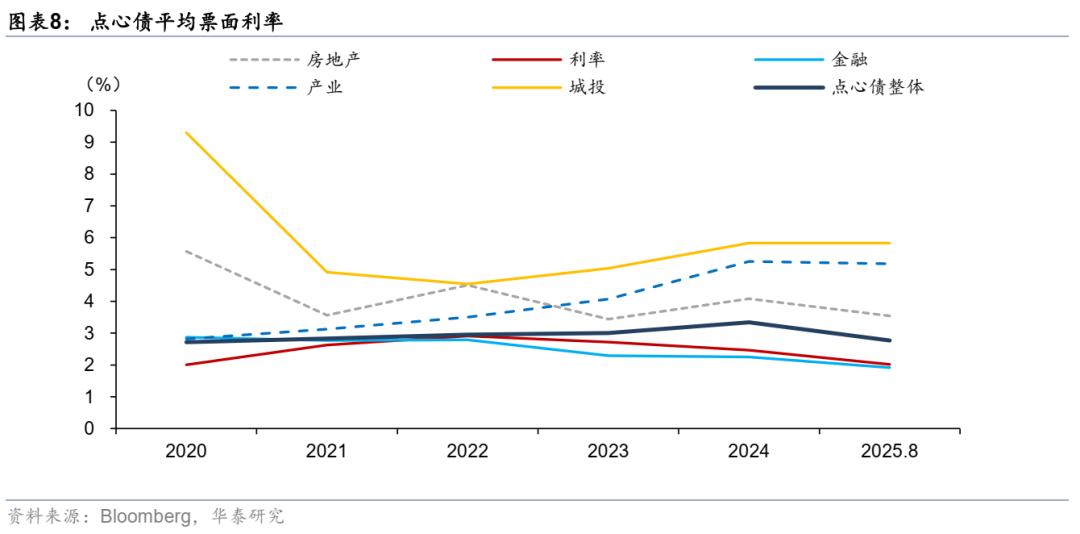

3)发行利率方面,随着城投、产业点心债扩容,2020-2024年点心债平均票面利率上行,但2025年1-8月有所回落。2020-2024年,点心债平均票面利率从2.72%逐年上行至3.34%,2025年1-8月城投点心债发行同比下滑,产业债发行增加但规模仍较小,点心债平均票面利率下行至2.77%,分板块看,城投债、产业债平均票面利率较高,在5%以上。

点心债存续结构:主体与评级多元化,票息分化

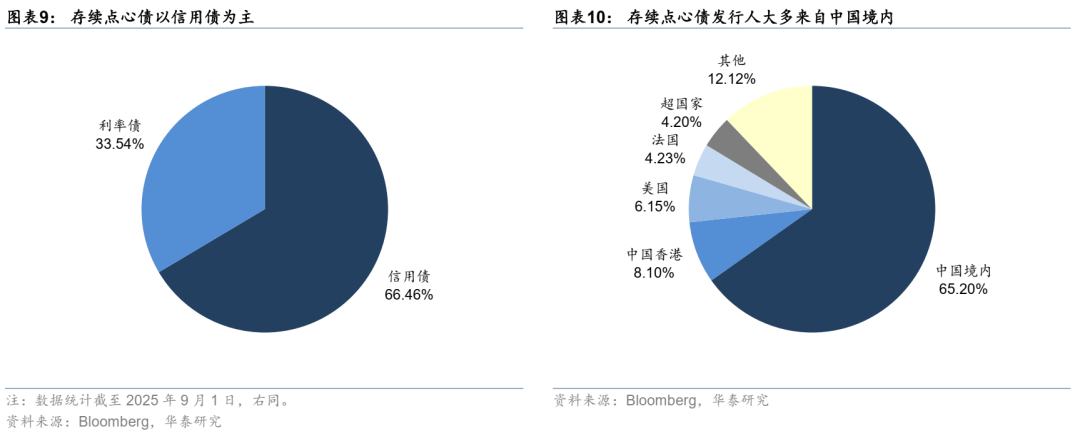

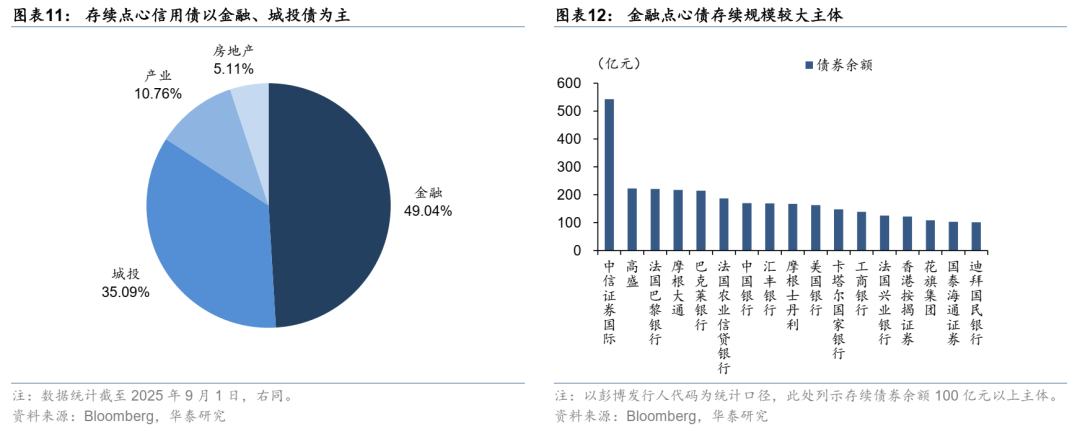

截至2025年9月1日,剔除存单、可转债后,存续点心债余额为15995亿元,以信用债、中资点心债为主。按债券类型看,点心利率债存续余额5365亿元,占比33.54%,包括主权债、准主权债、国际机构债,利率债中,中国离岸国债存续规模最大,其次为离岸央票、中国香港特区政府绿债和基建债券等。点心信用债存续余额10630亿元,占比66.46%。按发行人分布看,存续点心债中,中国境内、中国香港特区、其他国家或地区主体的债券余额分别占到约65.20%、8.10%、26.70%。

我们对存续点心信用债的结构进行具体分析:

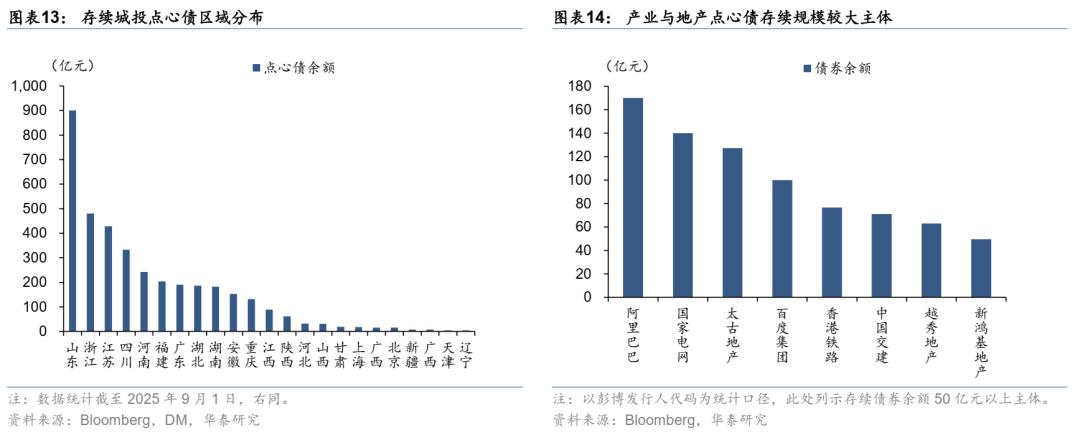

行业上,点心信用债以金融债、城投债居多。存续金融点心债为5213亿元,余额占到点心信用债的49.04%,其中外资金融债存续规模占到金融债的60%以上。城投点心债余额3730亿元,占到点心信用债的35.09%,区域上,山东、浙江、江苏存续城投点心债较多,在400亿元以上。产业、地产点心债余额分别占到10.76%、5.11%。产业债中阿里巴巴、国家电网、百度集团存续债在100亿元及以上,地产债中太古地产存续债超过100亿元。

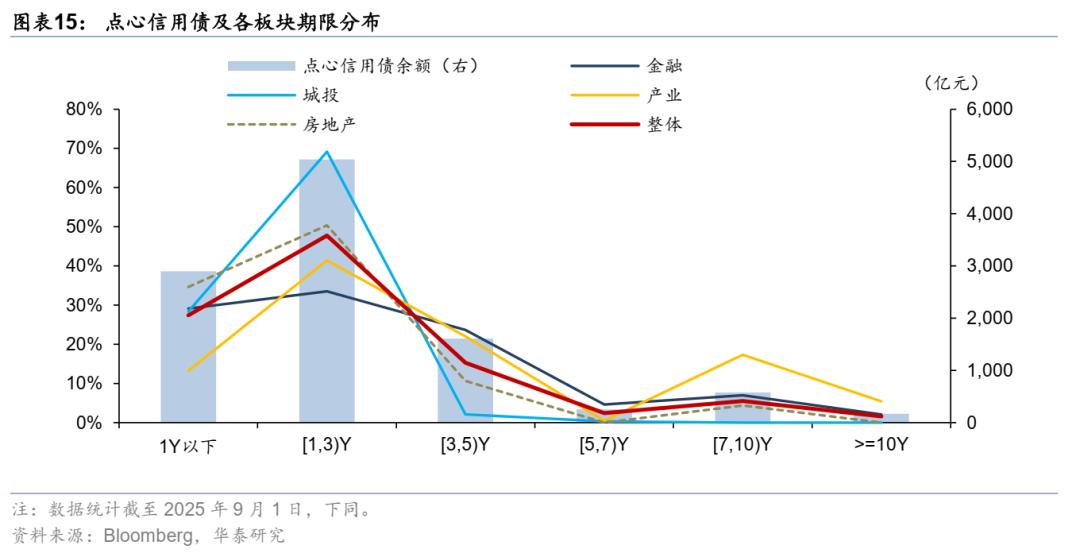

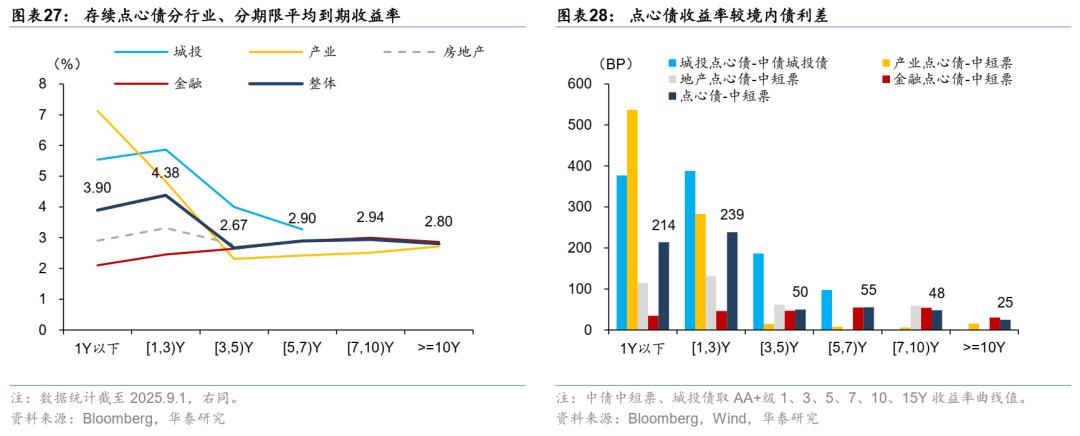

分期限看,点心信用债剩余期限以1-3年为主,城投债期限结构较短。存续点心债中,1-3年债券余额占比最高,为47.76%,其次为1年内短债,余额占比27.45%,5年及以上债券规模较小,仅占比9.54%。分行业看,城投债期限结构最短,存续债集中在1-3年到期,剩余期限3年内债券余额占比约98%。金融债、产业债投资级债券较多,期限分布相对较长,金融债5年及以上占比约14%,产业债5年及以上占比约23%。

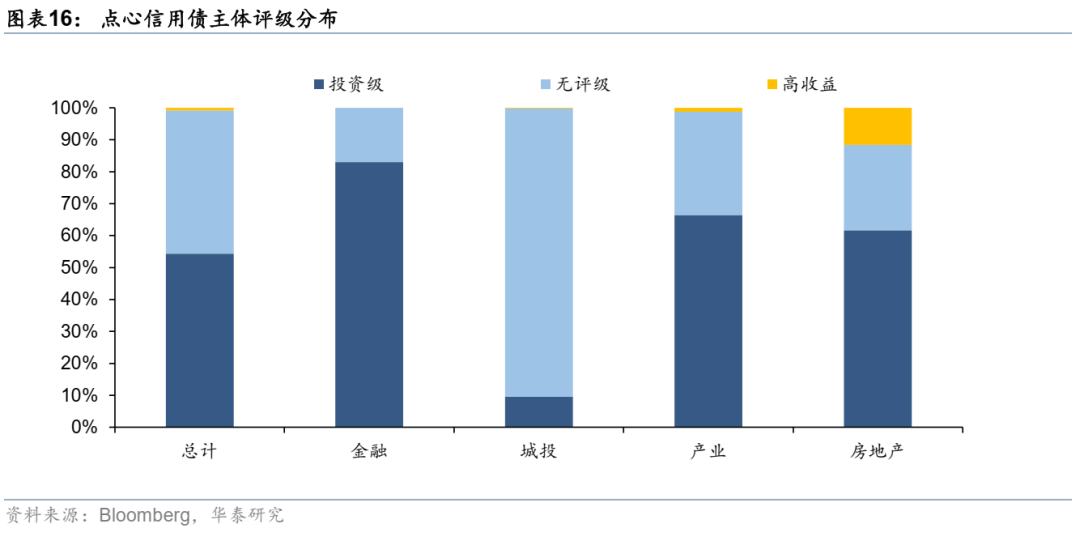

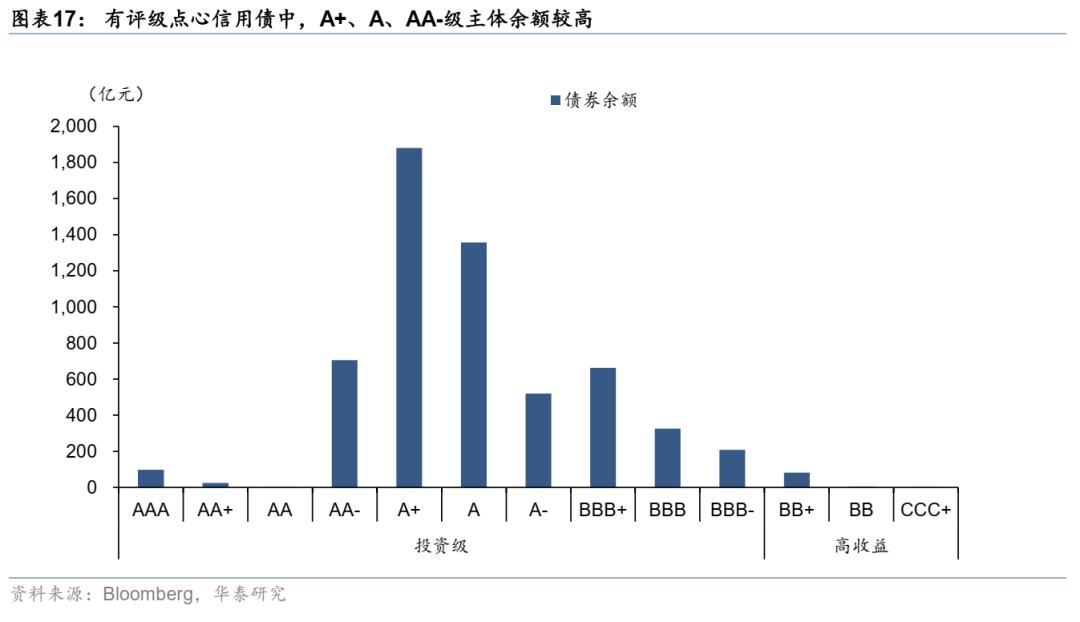

分评级看,点心债主体评级多为投资级,金融债信用资质优于其他板块。存量点心债中,投资级、无评级、高收益级的余额占到54.37%、44.82%、0.81%,有评级债券中,A+级主体债券余额最高,其次为A、AA-级。不同行业评级分布存在差异,金融点心债信用资质较优,投资级占比在80%以上。产业、地产债板块的投资级占比在60%以上。城投债板块相对下沉,90%以上城投点心债为无评级债券。

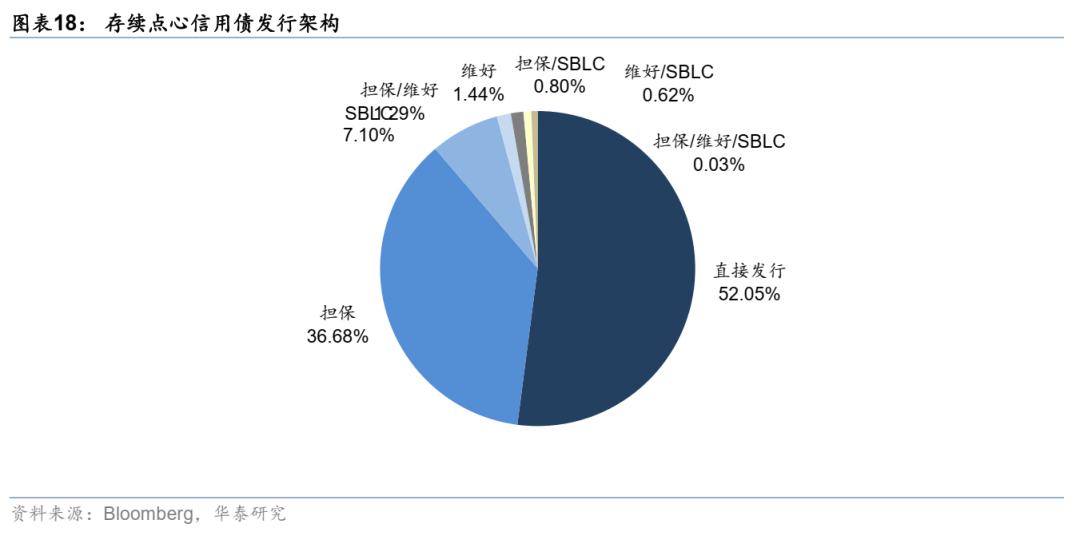

发行结构上,存续点心信用债以直接发行、担保发行为主。直接发行债券余额占比52.05%,担保发行债券余额占比36.68%,SBLC、维好发行分别占比7.10%、1.44%,另有少量点心信用债采用组合增信方式。

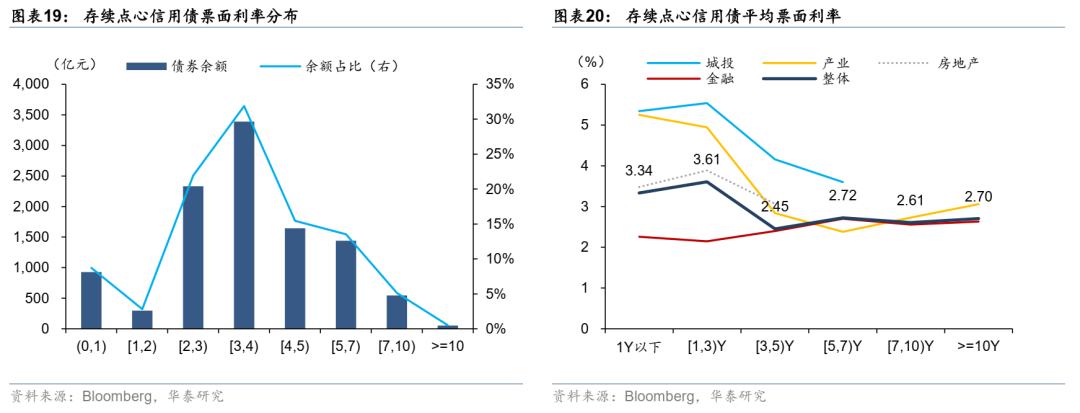

存续点心信用债票息以3-4%居多,中短端、城投债平均票息更高。存续点心信用债中,票面利率在3-4%区间的债券余额最高,占比约32%,其次为票面利率在2-3%、4-5%的债券。分剩余期限看,由于长端债券多为投资级金融债和产业债,0-1年、1-3年剩余期限的点心债平均票息相对更高,在3%以上。分行业看,城投点心债各期限平均票息最高,0-1年、1-3年期城投点心债平均票息均在5%以上。

点心债收益率:供不应求推动下行,离岸-在岸溢价仍有空间

我们从基准利率、流动性、信用风险、供求四个角度分析点心债收益率的影响因素:

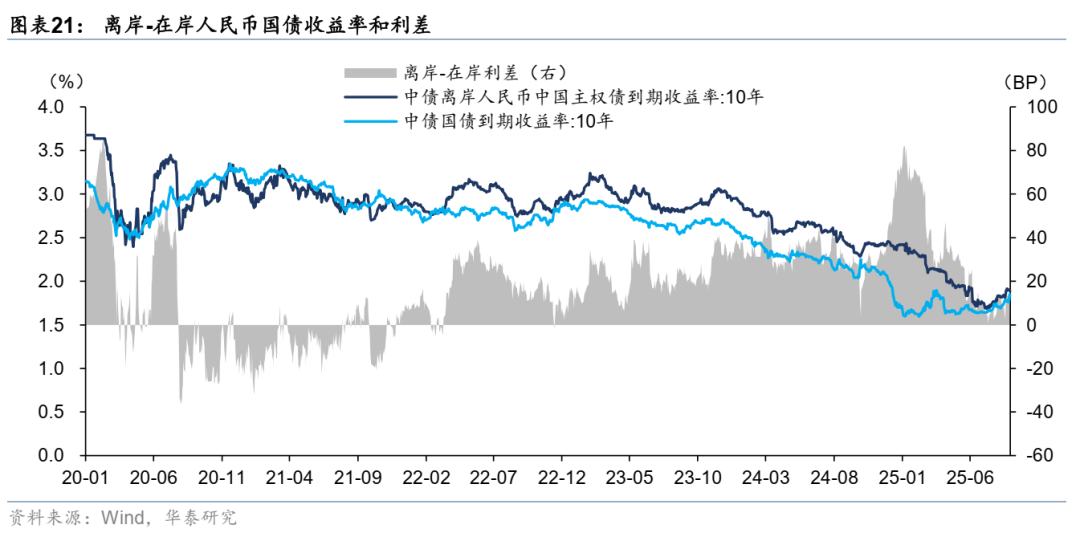

点心债以离岸人民币国债收益率为基准利率。离岸人民币国债也是由财政部发行、以人民币计价的主权债券,其收益率长期走势与在岸国债保持一致,同一时点比较来看,一般情况下离岸国债收益率要高于在岸国债收益率。以10Y离岸-在岸国债为例,2020年至2025年8月,离岸-在岸利差中枢为19BP,大多数时间不超过40BP。离岸-在岸国债利差的形成,一是离岸国债和人民币资金池规模远小于在岸市场,流动性相对不足,存在流动性溢价;二是离岸人民币汇率波动性大于在岸,机构持有离岸人民币资产面临的汇率风险更高,相应要求更高收益率;三是境内外投资者结构和风险偏好存在差异,在岸国债利率被视为无风险利率,而离岸人民币国债利率包含了外资对中国主权信用风险的定价。此外,当境内机构行为一致性较强,推动在岸国债利率大幅下行时,离岸-在岸国债利差也会被动走扩。

2025年1-8月离岸-在岸国债利差先升后降,截至8月末利差处于2020年以来低位:

2024年11-12月,国内政策增量不及预期+地方债供给扰动不大+市场定价宽货币,年末债市抢跑行情下,10年期国债收益率向下突破2.0%并屡创历史新低,2025年1-2月一度下破1.6%。由于在岸国债收益率快速下行,离岸-在岸国债利差被动走扩,2025年1月初一度达到80BP以上。2025年3-8月,离岸-在岸国债利差趋于收窄。原因有:1)在岸国债利率转为窄幅震荡;2)美国关税政策反复,2025年5月以来人民币升值预期增强,人民币金融资产配置需求上升,利好离岸人民币国债收益率下行和离岸-在岸利差收窄;3)这一阶段离岸人民币流动性较为充裕,1周期CNH HIBOR在1.5-1.6%附近波动,资金利率较低;4)债券“南向通”扩容,为离岸人民币债券市场引入境内机构增量配置需求。

截至2025年8月29日,10Y离岸人民币国债收益率为1.89%,处于2020年以来4%分位数,10Y离岸-在岸国债利差为5BP,处于2020年以来28%分位数。当前离岸-在岸国债收益率和利差绝对水平均较低,并处于2020年以来相对低位。

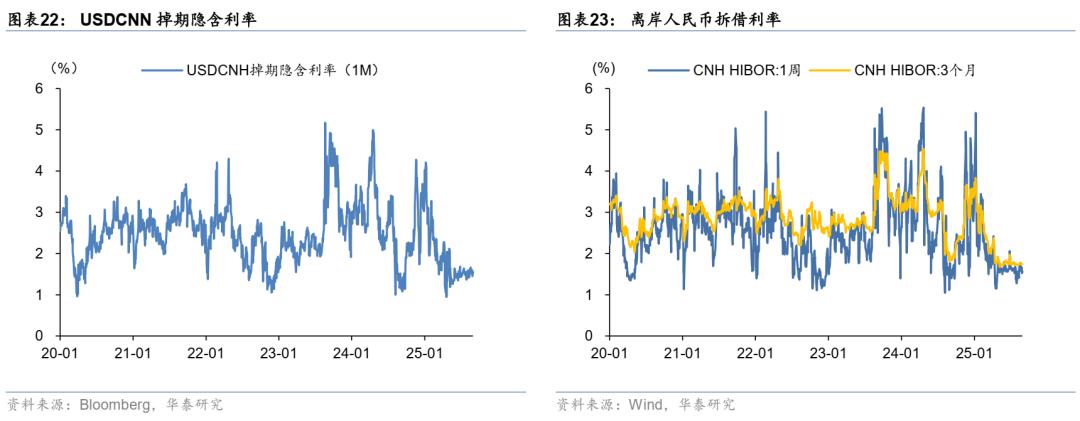

点心债的流动性溢价取决于离岸人民币流动性,可观察USDCNH掉期隐含利率、CNH HIBOR、离岸人民币资金池规模、离岸央票发行等:

USDCNH掉期隐含利率是离岸人民币资金面的关键指标。离岸人民币资金的获取渠道包括货币掉期(CNH Swap)、同业拆借和货币利率交叉互换(CNH CCS)等。目前离岸人民币货币市场中的拆借和回购市场深度不足,而外汇掉期是离岸人民币最重要的融资和流动性管理工具,USDCNH掉期隐含利率被视为离岸人民币资金面的关键指标。CNH掉期隐含利率≈美元利率+USDCNH掉期点/USDCNH即期汇率,影响掉期隐含利率的因素主要是美元利率(如SOFR)和离岸人民币对美元汇率预期。当美元流动性收紧、美元利率走高时,离岸人民币隐含资金利率上行,点心债收益率上行。当USDCNH的汇率预期下行时,远期汇率升水,掉期点上行,离岸人民币隐含资金利率上行,点心债收益率上行。与在岸市场相比,离岸人民币资金利率易受汇率、国际金融环境、跨境资金流动等影响,波动性较大。根据彭博数据,2025年6-8月,1个月期USDCNH掉期隐含利率在1.35-1.68%区间,截至8月末为1.52%,处于2020年以来11%分位数水平,离岸人民币资金面较为宽松。

除了USDCNH掉期隐含利率,离岸人民币流动性的指标还包括:

1)CNH HIBOR利率。HIBOR即人民币香港特区银行同业拆借利率,由香港特区财资市场公会从2013年6月开始发布,根据15-18家银行提供的报价计算得来,基准期限从隔夜到12个月不等。与在岸市场不同,香港特区人民币同业拆借并非离岸市场流动性的主要补充来源,资金价格的变动会率先反映在CNH掉期隐含利率上,再传导至同业拆借利率。截至8月末,1周期、3个月期CNH HIBOR利率也处于2020年以来低位。

2)离岸人民币资金池规模,可观察香港特区人民币存款余额。主要来自跨境贸易人民币结算。若存款余额短期快速下滑,可能带来流动性冲击,导致点心债收益率上行。截至2025年7月末,香港特区人民币存款余额在9382亿元,环比6月增长6.4%。

3)离岸央票发行规模。离岸央票是央行调节离岸人民币流动性和稳汇率的重要工具。若央行加速发行离岸央票,将回收离岸人民币流动性、抬升做空人民币成本,短期可能推高离岸人民币资金利率,进而影响点心债收益率。2025年1-8月,离岸央票发行额为1950亿元。

发行人信用资质、发行结构、境外债监管政策影响点心债的信用风险溢价。相较于投资级点心债,投机级、无评级点心债信用风险溢价占收益率的比重更高。当发行人出现经营下滑、评级下调、债务逾期等负面舆情时,点心债收益率可能大幅上行。发行结构上,存续点心债以直接发行、担保发行为主,SBLC、维好协议发行为辅,增信效力上SBLC>担保>维好。监管政策上,若中资境外债发行监管持续收紧,或导致中低资质主体境外债的再融资压力上升,进而影响点心债的信用风险溢价。

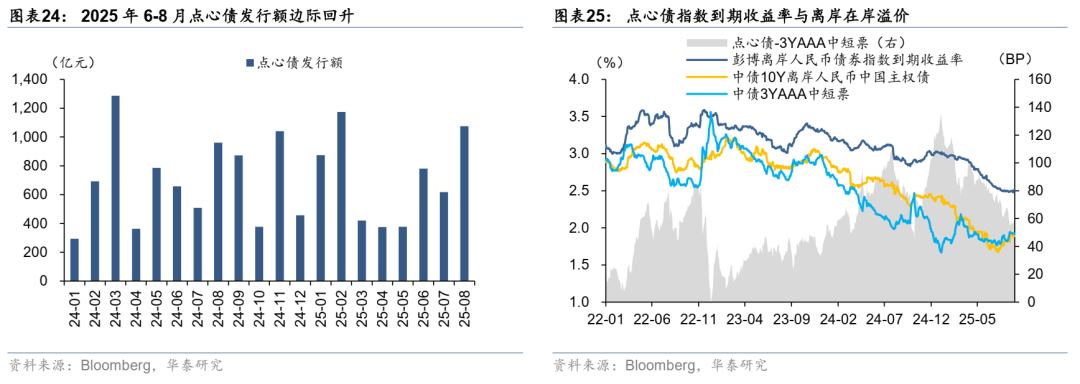

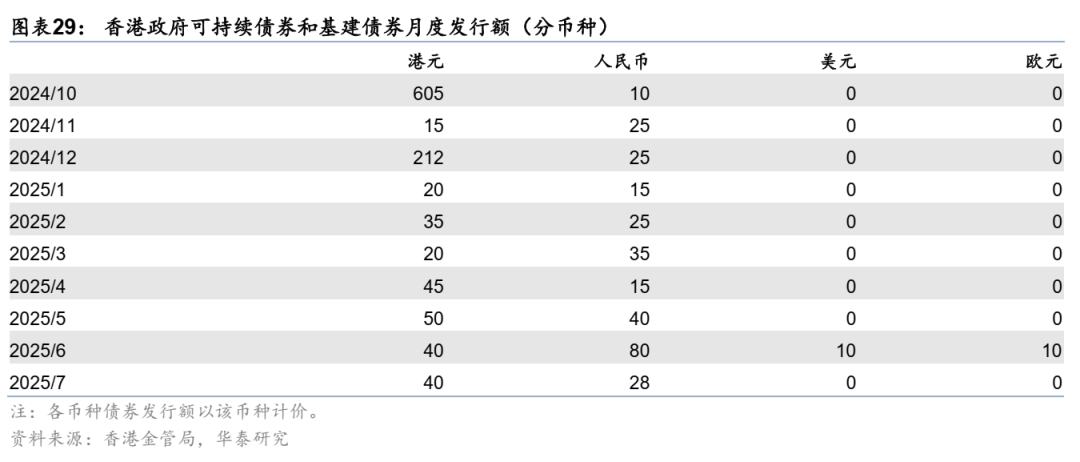

供求关系的变化也会影响点心债收益率。点心债的发行人和投资者均以中资为主,当供给受限而机构需求力量较强时,点心债收益率趋于下行。例如,2025年7月监管明确债券“南向通”投资者扩容至券商、基金、保险、理财四类非银机构,为香港特区债券市场引入增量投资需求,而点心债作为中资境外债的主要品种亦有受益。从供给端看,2025年6-8月点心债发行热度虽边际上升,但优质高息债券的供给规模仍有限,在供不应求推动下,4-7月点心债收益率下行较快,离岸-在岸超额利差压缩。截至2025年9月3日,彭博离岸人民币债券指数到期收益率为2.51%,处于2022年以来低位,与境内3YAAA中短票的利差为60BP。

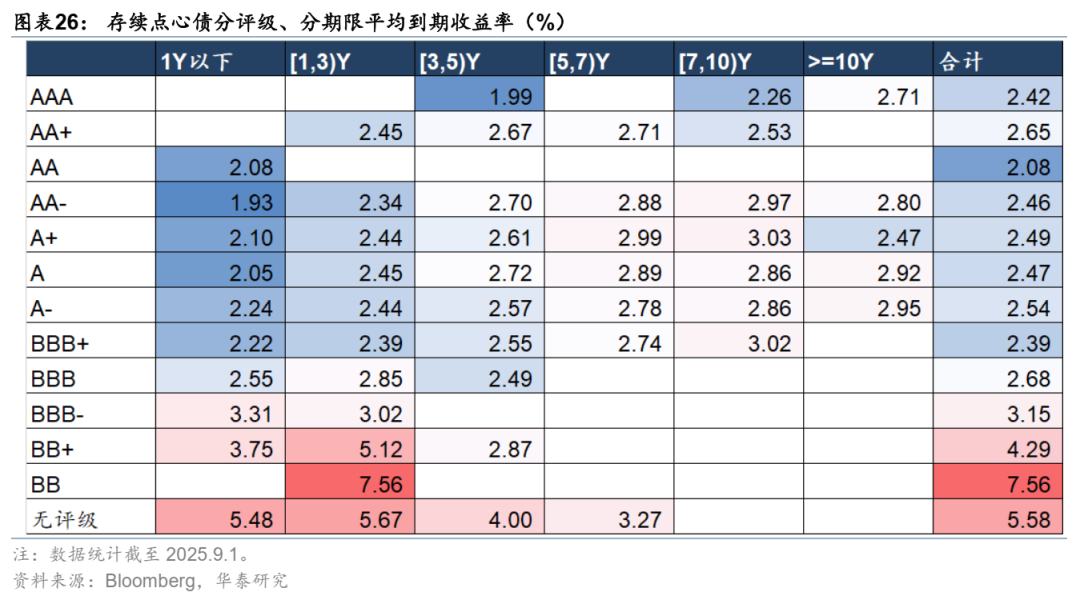

截至9月1日,分期限、评级来看,点心债投资级的各期限平均收益率在1.9-3.3%。高收益和无评级债券的平均收益率分化明显,在2.8-7.6%。投资级方面,以存续规模较大A+级主体为例,5年内点心债的平均收益率不超过3%,7-10年债券平均收益率相对较高,为3.03%。高收益和无评级债券的平均收益率明显更高。以BB+级、无评级为例,0-1年债券平均收益率达3.75%、5.48%,1-3年债券平均收益率达5.12%、5.67%。

分板块看,中短端城投点心债较境内债溢价空间较大。由于长期限点心债多为投资级,中短端平均收益率要高于长端。板块中城投债收益率相对较高,截至9月1日,城投点心债0-1年、1-3年平均到期收益率为5.54%、5.87%,高出相近期限点心债整体收益率164、149BP。与境内对比来看,截至9月1日,城投点心债0-1年、1-3年平均收益率较1Y、3Y中债AA+级城投债高出377、388BP,尽管近期点心债收益率整体有所下行,但中短端仍存在超额收益挖掘空间。

点心债展望:供求格局偏暖,票息策略为主

在供给端,点心债发行主体和品种仍有较大丰富空间。经过近三年的快速扩张,截至2025年9月1日,点心债存续规模超过1.5万亿元人民币。根据我们2025年8月9日发布的报告《中资境外债新阶段:供需扩容与生态升级》,2022年以来点心债发行额占中资境外债的比重显著上升,在美元债融资成本偏高+人民币国际化不断推进+点心债投资者更加多元化的背景下,点心债在中资企业境外发债品种中的地位明显提升。不过,当前点心债供给仍存在发行较集中于金融和城投、优质产业债发行较少、发行期限偏短等不足,供给规模和结构仍有改善空间,可关注以下几方面:

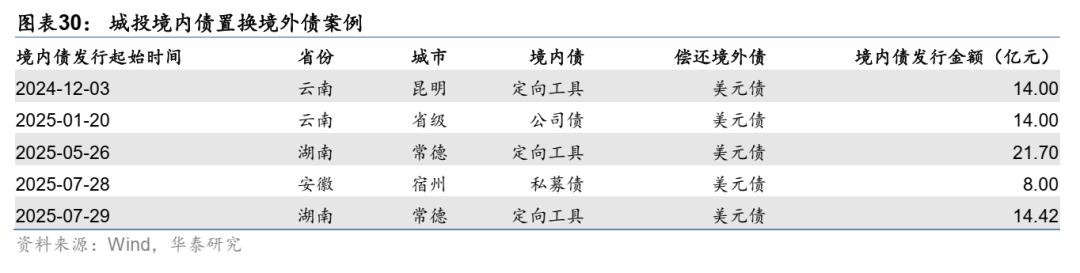

1)利率债方面,关注离岸人民币国债、离岸央票、地方政府债、中国香港特区政府债券等品种的发行节奏。点心主权/准主权债的持续发行,能够有效增加离岸高等级人民币资产供给,不仅能为全球投资者提供更加多元的离岸人民币金融产品,也有助于建立不同期限结构的利率基准,完善离岸人民币债券收益率曲线,为点心信用债定价提供参考。2025年1-8月离岸人民币国债、离岸央票的发行额分别为620亿元、1950亿元,发行量较大。9月3日财政部与央行联合工作组召开第二次组长会议,讨论议题包括完善离岸人民币国债发行机制,关注年内离岸国债和离岸央票是否仍有新增发行。地方政府发债方面,8月26日,广东省政府在澳门特区成功发行25亿元离岸人民币债券,包括2年、3年、5年期品种,发行利率分别为1.63%、1.75%、1.85%。9月1日,海南省政府计划于9月择机在香港特区发行不超过50亿元离岸人民币债券,期限为3年、5年和10年。同日,深圳市也公告称计划于近期赴澳门特区、香港特区发行合计不超过50亿元离岸人民币债券,发行期限初定在2、3、5、10年期。香港特区可持续债券和基建债券计划亦有人民币计价品种发行,根据中国香港特区政府2025-2026年度财政预案,2025-2030年,香港特区政府计划每年在“可持续债券计划”和“基础建设债券计划”下发行合计1500-1900亿港元债券。2025年1-7月香港特区政府可持续债券和基建债券发行以港元、人民币为主,人民币计价债券发行量为238亿元。

2)信用债方面,短期城投点心债供给或难明显放量,关注城投点心债再融资与监管政策边际变化。2025年1-8月城投点心债发行额同比下滑52%,供给节奏较上年同期放缓。城投点心债是目前点心债市场高收益债的主要来源,但与金融、产业债相比,化债下城投境外债发行监管较为严格,窗口指导较多,不同地区管控尺度存在差异,仍需关注弱资质平台再融资风险。担保方面,2025年1-8月城投点心债发行中,河南、山东等省的部分平台采取了地方担保机构担保增信,发行额合计约119亿元。

3)优质金融、产业主体发行外债受到监管鼓励,且市场认可度较高,此类点心债规模或平稳扩容。2024年7月发改委发布《关于支持优质企业借用中长期外债促进实体经济高质量发展的通知》,积极支持行业地位显著、信用优良、对促进实体经济高质量发展具有带动引领作用的优质企业借用外债。优质企业的标准包括:1)近1年营收规模排名行业前五,资产负债率等指标优于行业平均水平;2)国际评级投资级或国内评级AAA级;3)近三年不存在债务违约、重大违法违规、财报被出具否定意见或无法表示意见。通知明确对于优质企业外债审核登记实行专项审核、加快办理,境外债券发行暂未确定主承销机构的可予“容缺办理”,有利于提升中长期境外债审核登记效率。

4)主题债券方面,绿色外债试点开启,产业类绿色点心债发行有望增加。2025年8月21日,国家外汇管理局决定在16省市开展绿色外债业务试点,面向非金融企业。试点区域包括上海、北京、天津、河北、江苏、浙江、安徽、福建、山东、湖北、广东、四川、宁波、厦门、青岛、深圳。试点对象为境内非金融企业,支持企业外债融资用于绿色或低碳转型项目。措施上,一是额度放宽,允许这类项目更少占用企业全口径跨境融资风险加权余额,有利于扩大非金融企业跨境融资规模上限;二是流程简化,相关绿色外债登记由银行直接办理,有利于提升绿色外债业务办理效率。

国家外管局通知发布后,湖北、上海、天津、厦门、江苏、青岛已出台绿色外债试点业务指引的征求意见稿,细化对发债主体和资金用途的约束。根据征求意见稿,绿色外债试点企业为非金融企业(房地产企业、地方政府融资平台、融资租赁公司、融资担保公司、商业保理公司、地方资产管理公司、小额贷款公司、典当行除外)。绿色外债试点业务的类别风险转换因子暂定为0.5,低于现有全口径跨境融资宏观审慎管理规定(表内融资为1,表外融资暂定1)。非金融企业借用的外债原则上应调回境内,专项用于绿色或低碳转型项目,严禁试点业务融入资金直接或间接挪作他用,企业应提供募集资金拟投项目的相关真实性证明材料、企业转型规划(仅低碳转型项目),以及资金专项用于绿色或低碳转型项目的承诺函。

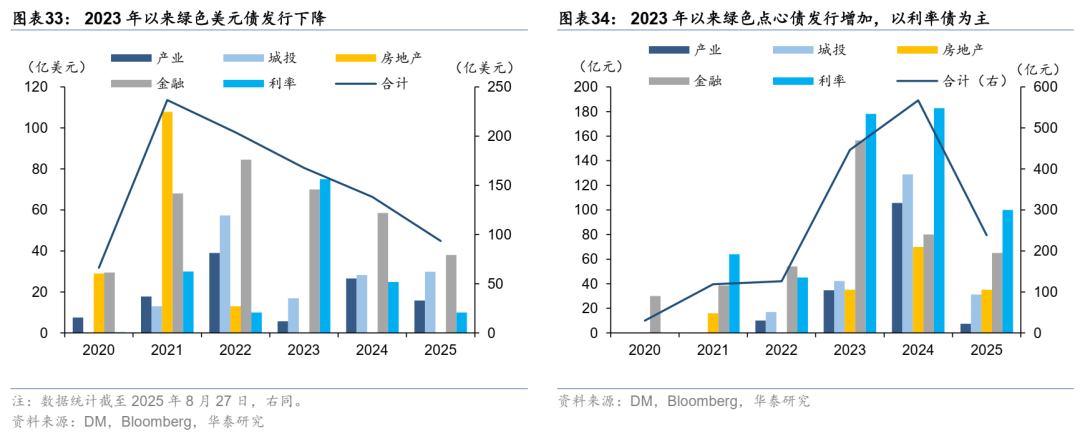

中资绿色境外债以美元债为主,近年来点心债发行占比上升,或与房企绿色美元债发行减少、银行从绿色美元债转向绿色点心债,以及政府类绿色点心债发行增加有关。2020-2022年,中资绿色境外债发行额中,绿色美元债占比在80%以上,绿色美元债发行人以国股行、房地产企业为主,而绿色点心债占比仅为6-8%。2023年开始,一方面境内房企未再新增发行绿色美元债,另一方面美元债融资成本抬升,银行绿色美元债发行额下降。同时,2023年以来,政府类绿色点心债发行较以往增加,中国财政部、中国香港特区政府、中国境内地方政府(深圳、广东、海南)均有发行绿色点心债。上述因素共同推动了绿色点心债发行占比上升,2023-2025年8月27日发行占比分别为23%、31%、21%,2024年年度发行额超过500亿元人民币。后续随着绿色外债试点的开展,境内非金融企业在境外发行绿债更为便利,产业类绿色点心债的供给或将增加,部分产业转型进程较快、符合绿债发行条件的城投平台或也可寻求通过发行绿色点心债融资。

在需求端,2025年以来QDII额度增加、债券南向通扩容,境内机构出海债券投资需求较旺盛,利好点心债市场流动性改善。2025年6月QDII额度新增30.8亿美元,QDII累计批准额度增长至1708.69亿美元。7月央行和香港金管局明确将南向通境内投资者范围扩大至四类非银机构,香港金管局还优化了债券北向通项下的离岸人民币债券回购业务安排。跨境投资渠道的拓宽有利于境内机构进一步参与点心债市场。此前南向通投资者以商业银行自营为主,对中资点心债较为青睐,但风险偏好较一致,以持有到期为主。非银机构加入有利于丰富点心债投资者结构,其中券商、基金、理财交易较银行更活跃,机构风险偏好和投资策略差异化,有利于提升点心债市场流动性。保险负债端稳定且久期长,偏好高评级、长期限、稳定收益的资产,险资的参与或可增强点心债市场的长久期配置力量。

汇率方面,人民币或进入升值通道,有助于增强点心债对投资者的吸引力。人民币汇率波动通过影响跨境资金流动、离岸人民币流动性、汇兑损益、政策预期等途径,影响点心债的投资价值。近期人民币汇率表现强势,一是受弱美元环境影响,美联储降息预期强化+美元独立性受冲击,美元8月走势偏弱;二是人民币中间价下调,央行对中间价的调控模式从被动应对转向主动出击;三是从跨境资金流动看,结汇需求增加,资金回流趋势初步确立。银行经常项目代客结汇率(滚动12个月)在7月升至55.1%,资本项目结汇/售汇升至0.77,分别创2024年5月和2023年8月以来新高;四是中国资产重估与人民币升值有望形成正循环。往后看,人民币潜在升值空间有利于提升点心债预期回报率,或吸引资金配置,推动点心债收益率和利差下行。

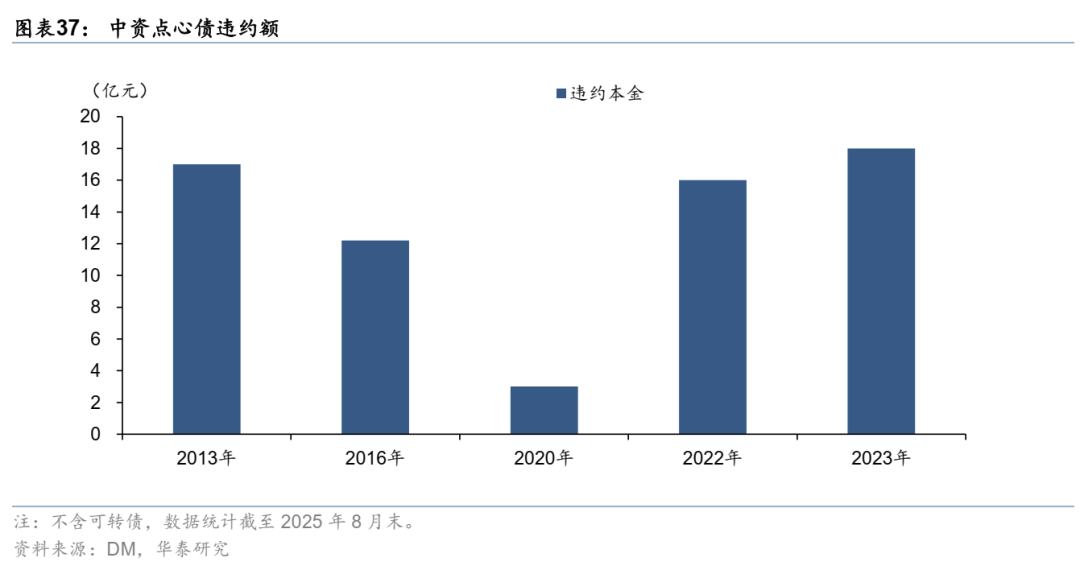

违约风险方面,点心债历史违约少、新增违约风险较低。根据DM数据,2024-2025年8月未有新增中资点心债违约,中资点心债历史违约额累计约66亿元,呈现零星点状出险。监管支持优质企业发债+地方化债有序推进+房企债务风险逐渐出清中,预计点心债新增违约风险较低,关注弱平台债务接续情况。

策略上,建议点心债投资以票息策略、中短端为主,投资级金融/产业债拉久期+中短端城投债适度下沉。

策略上,建议点心债投资以票息策略、中短端为主,投资级金融/产业债拉久期+中短端城投债适度下沉。

从前述统计看,点心债供求格局偏暖,近期收益率已下行较多,离岸-在岸溢价收窄但仍有空间。与美元债相比,点心债市场容量小、投资者相对单一,加杠杆交易难度较大,市场参与者以配置持有到期为主,流动性仍有待提升。建议点心债投资以票息策略、1-3年参与为主,关注后续新增供给和跨境投资额度是否进一步打开。板块上,投资级金融债、中资央国企和TMT民企产业债可拉久期增厚收益。除中资以外,大型外资银行的点心债流动性较好,信用风险较低,3年以上债券收益率可达3-4%,个别券收益率更高,可关注外资金融中长期债券的新发和配置机会。城投点心债可中短端适度下沉,关注平台债务接续、增信手段和监管政策边际变化。对于存在第三方担保机构增信的城投点心债,还需关注担保机构资质,包括委托贷款规模、担保责任放大倍数和增速、所处区域债务舆情等。

风险提示

数据统计偏差。本文以彭博点心债数据为主要统计口径,部分数据来自DM和Wind,由于离岸债信息披露较宽松,数据可能存在缺失。离岸债券发行人存在子公司、SPV以及不同的增信结构,本文依据发行人代码统计穿透信用主体,可能与实际情况存在偏差。政策不确定性。若城投境外债的发行监管、南向通投资政策等发生变化,可能影响中低等级点心债再融资和机构配置意愿。