国信:美国政府停摆引发经济数据缺失,美债利率下行弹性显现

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-美国政府停摆引发经济数据缺失,美联储决策难度陡增》。

核心观点

美国政府停摆导致关键经济数据缺失,市场缺乏定价指引。

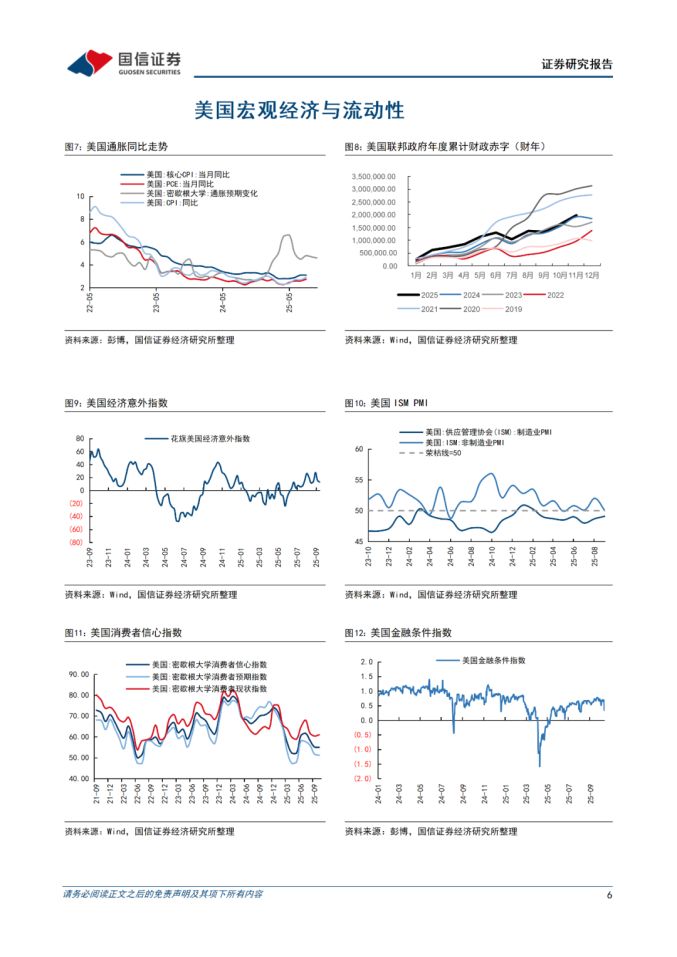

因国会预算案僵局,美国联邦政府自10月1日起停摆,其直接导火索是参议院未能通过一项短期拨款法案。此举导致劳工部暂停所有数据发布,造成“数据真空”。原定10月15日发布的9月CPI报告已确认推迟至10月24日公布,这比原计划晚了9天。其他关键数据,包括非农报告,也已推迟。这一情况严重削弱了市场评估经济的能力,并给美联储货币政策带来巨大不确定性。若数据长期缺失,美联储在10月底的议息会议前将缺乏核心决策依据,增加政策误判的风险。

美国消费者信心三连降,通胀预期高位徘徊。

美国10月密歇根大学消费者信心指数连续第三个月下滑,徘徊于2021年通胀高峰时的低位,表明民众对经济前景担忧加剧。尽管指数略超预期,但消费者对未来一年的通胀预期仍高达4.6%,远高于美联储目标。在当前联邦政府停摆逾10天、关键经济数据(如非农、CPI)暂停发布的特殊背景下,此项调查成为评估经济情绪的重要替代指标。分析指出,政府关门本身对经济的直接冲击虽有限,但其带来的不确定性会严重打击消费者信心,进而抑制支出,拖累经济增长。这使得美联储在数据真空下面临更复杂的决策挑战。

特朗普TACO交易或再度上演。

市场情绪因特朗普的安抚言论出现逆转。此前其关税政策引发美股周五大跌,但周日他在社交平台表示中美贸易关系“终将好转”。此言论缓解了市场紧张情绪,推动美股三大股指期货强势反弹,现货黄金则突破4060美元/盎司,再创历史新高。然而,市场仍面临美国政府持续停摆以及关键财报周(多家大型银行将公布业绩)的双重考验,投资者的关注点正从政策不确定性转向企业基本面表现。

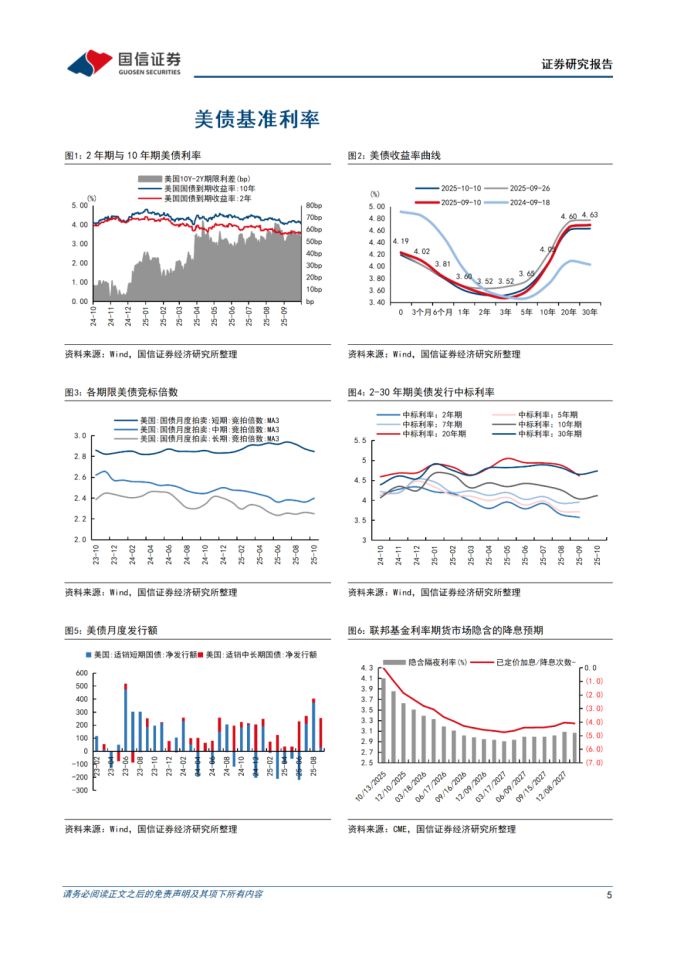

投资建议:在“关税扰动+美联储转鸽”背景下,美债利率下行弹性显现。政府关门与贸易摩擦推升避险情绪,市场普遍预期10月将再降息25bp。10年期美债收益率回落至4.06%,年内仍有宽松空间。建议维持中短久期(2–5年)美债为核心配置,锁定票息、降低波动;风险偏好较高投资者者可延长至5年博取资本利得。信用债以投资级为主,关注科技与消费必需品龙头;高收益债宜控久期。中资美元债在信用改善与利差优势下具配置价值,整体策略以“优质+短久期”为主。

重要事件与数据方面,未来两周建议重点关注9月美国CPI数据与美联储褐皮书。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。