中信建投:2025年12月中资美元债一级发行规模大幅上涨,二级市场全面走强

本文来自微信公众号“中信建投证券研究”,作者:曾羽、尚晓岑,原标题《中信建投 | 地产债务重组提速,二级市场全面走强——中资美元债2025年12月报》。

2025年12月,中资美元债一级市场发行规模大幅上涨,主要原因系三家地产公司进行了较大规模的债务重组,且本月新发债券票面利率总体下行,新发城投债平均票面利率下降至2022年5月以来最低点。二级市场方面,本月中资美元债指数、中资美元债投资级指数、中资美元高收益债指数均上涨;投资级到期收益率与2年期美债收益率利差走阔,高收益到期收益率与2年期美债收益率利差收窄。分行业看,城投债、地产债、金融债指数均上涨。

摘要

一级市场

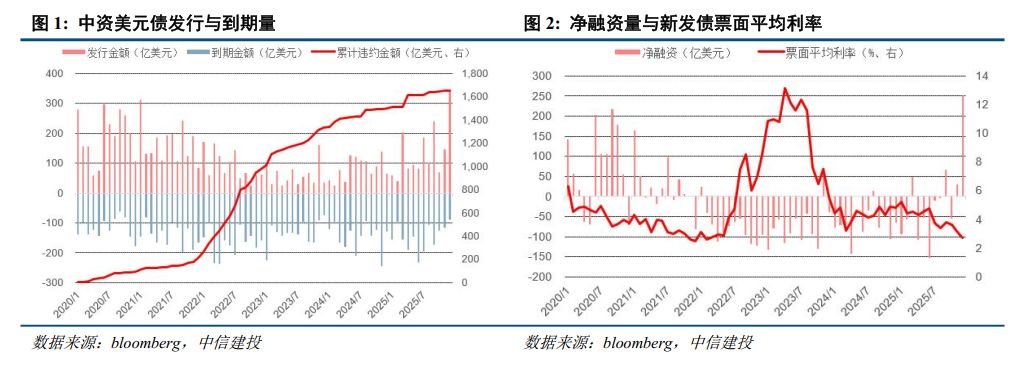

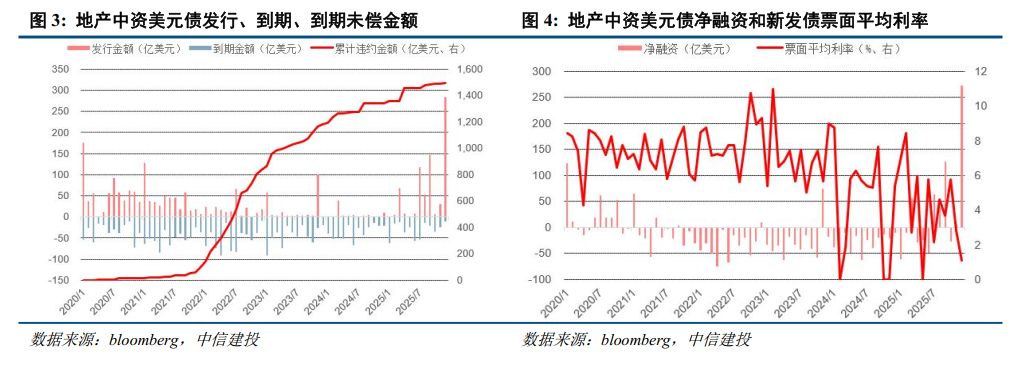

2025年12月,中资美元债一级市场共计发行339.32亿美元,环比2025年11月份增加131.29%,增加的主要原因是3家地产公司于本月进行了债务重组,同比去年12月增加429.29%。2025年12月到期金额为87.94亿美元,本月违约金额 3.70亿美元,净融资量251.38亿美元,票面平均利率为2.70%。

二级市场

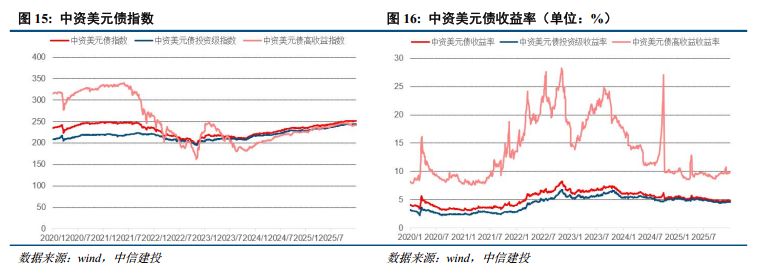

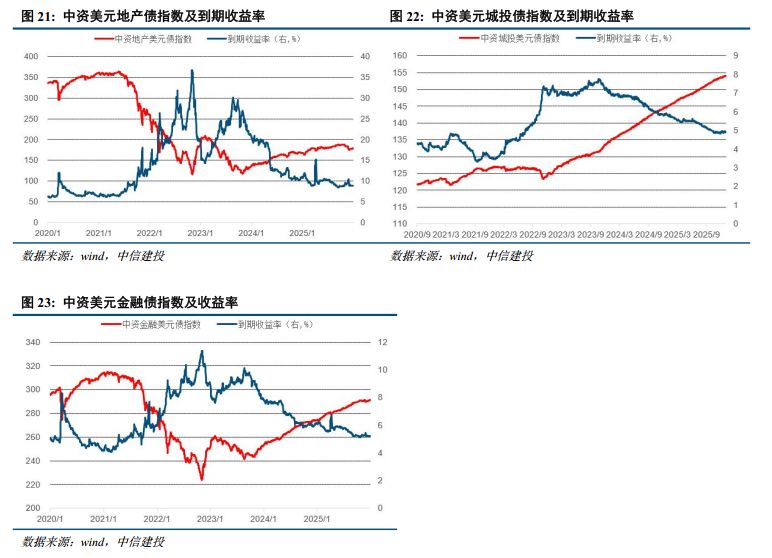

截至2025年12月31日,Markit iBoxx亚洲中资美元债指数251.37,涨幅为0.05%,到期收益率上行3.92bp至4.8379%。投资级指数244.44,涨幅为0.01%;到期收益率上行9.43bp至4.6009%;与2年期美债收益率利差自103.66bp走阔至113.09bp。高收益指数241.55,涨幅为0.46%;到期收益率下行68.42 bp至9.908%;与2年期美债收益率利差自712.22 bp收窄至643.80 bp。地产债券指数为178.64,涨幅为0.88%;到期收益率下行159.24 bp至8.9232 %。城投债券指数为154.08,涨幅为0.33%;到期收益率上行5.95 bp至4.9125 %。金融债券指数为291.12,涨幅为0.37%;到期收益率下行16.65 bp至5.2059 %。

美国宏观数据

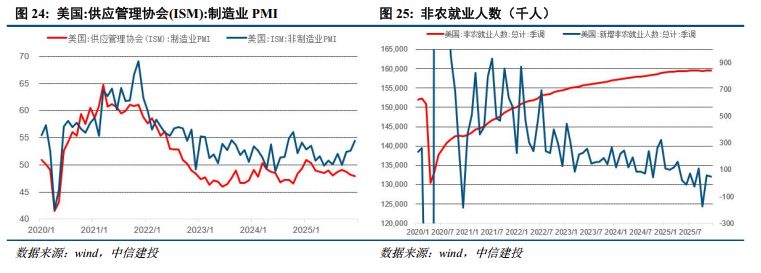

2025年12月美国PMI仍然呈现分化格局,ISM制造业PMI为47.90,连续10个月处于收缩区间;ISM非制造业PMI为54.40。2025年12月非农就业新增5万人,低于预期(6.5万人)和前值(6.4万人),此外,在数据公布前,美国总统特朗普在社交媒体上提前曝光了就业数据。

正文

一、一级市场

彭博的数据显示,2025年12月,中资美元债一级市场共计发行339.32亿美元,环比2025年11月份增加131.29%,增加的主要原因是3家地产公司于本月进行了债务重组,同比去年12月增加429.29%。2025年12月到期金额为87.94亿美元,本月违约金额 3.70亿美元,净融资量251.38亿美元,平均票面利率为2.70%。

1.1 行业发行概览

地产债

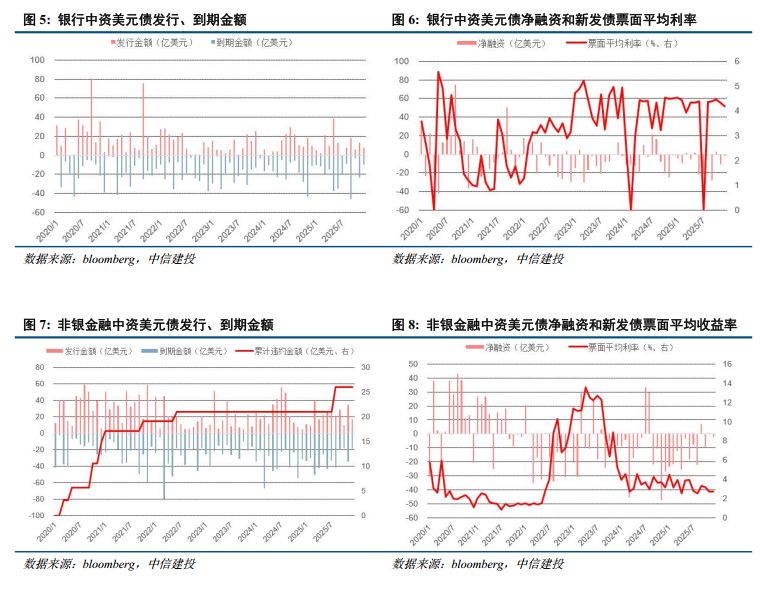

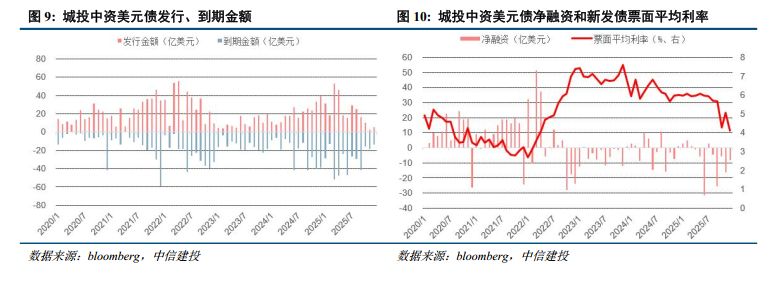

彭博数据显示,2025年12月中资美元地产债共计发行283.82亿美元,新发规模环比11月份增加837.90%,同比去年12月增加2554.56%,大幅增加的主要原因系本月有三家地产公司进行了较大规模的债务重组,其中包括融创中国债务重组96.59亿美元,旭辉控股债务重组57.21亿美元,碧桂园债务重组129.33亿美元,到期共计10.49亿美元,违约金额3.70亿美元,净融入273.33亿美元,平均票面利率为1.09%。

金融债

2025年12月,中资银行美元债本月新发合计7.70亿美元,环比11月减少40.77%,同比去年12月减少20.21%,到期9.63亿美元,无违约,净融入-1.93亿美元,新发平均票面利率4.18%。中资非银金融美元债共计发行16.69亿美元,环比2025年11月减少51.04%,同比去年12月增加259.33%,到期19.01亿美元,无违约,净融资-2.32亿美元,新发平均票面利率2.74%。

城投债

彭博数据显示,2025年12月中资美元城投债共计发行5.11亿美元,环比2025年11月增加115.98%,同比去年12月减少87.08%,到期共计13.43亿美元,无违约,净融入-8.32亿美元,平均票面利率下降至2022年5月以来最低点,达到4.13%。

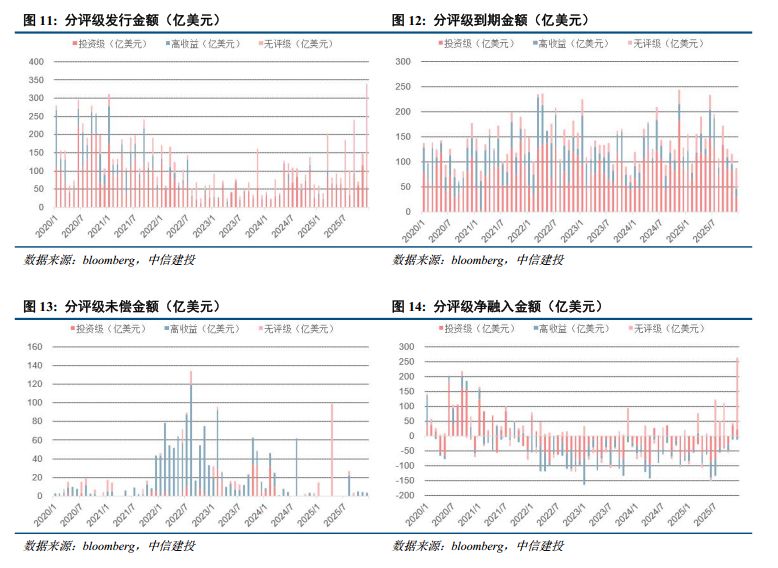

1.2 分评级发行概览

综合标普、穆迪、惠誉的评级计算,2025年12月中资美元债投资级债券新发共计51.20亿美元,到期29.52亿美元,无违约,净融入21.68亿美元;高收益新发共计4.00亿美元,到期16.44亿美元,违约金额3.70亿美元,净融入-12.44亿美元;无评级共计发行284.12亿美元,到期41.98亿美元,无违约,净融入242.14亿美元。

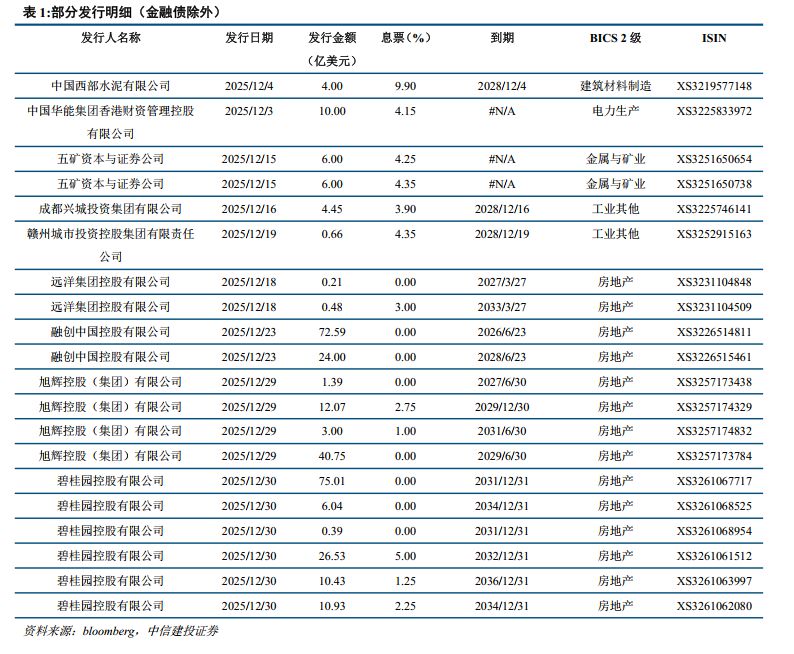

1.3 发行明细

二、二级市场

2.1 中资美元债指数及利差

截至2025年12月31日,Markit iBoxx亚洲中资美元债指数251.37,涨幅为0.05%,到期收益率上行3.92bp至4.8379%。本月中资美元债指数、中资美元债投资级指数、中资美元高收益债指数均上涨;投资级到期收益率与2年期美债收益率利差走阔,高收益到期收益率与2年期美债收益率利差收窄。

Markit iBoxx亚洲中资美元债投资级指数244.44,涨幅为0.01%;到期收益率上行9.43bp至4.6009%。投资级到期收益率与2年期美债收益率利差走阔,自103.66bp走阔至113.09bp。

Markit iBoxx亚洲中资美元债高收益指数241.55,涨幅为0.46%;到期收益率下行68.42 bp至9.908%。高收益到期收益率与2年期美债收益率利差收窄,利差自712.22 bp收窄至643.80 bp。

2.2行业中资美元债指数及其收益率

分行业来看,截至2025年12月31日,Markit iBoxx亚洲中资美元房地产债券指数为178.64,涨幅为0.88%;到期收益率下行159.24 bp至8.9232 %。城投债券指数为154.08,涨幅为0.33%;到期收益率上行5.95 bp至4.9125 %。金融债券指数为291.12,涨幅为0.37%;到期收益率下行16.65 bp至5.2059 %。

三、宏观环境

3.1 美国宏观环境

2025年12月美国PMI仍然呈现分化格局,ISM制造业PMI为47.90,连续10个月处于收缩区间;ISM非制造业PMI为54.40,整体呈现“制造弱、服务强”格局。2025年12月非农就业新增5万人,低于预期(6.5万人)和前值(6.4万人),此外,在数据公布前,美国总统特朗普在社交媒体上提前曝光了就业数据。

3.2 美债收益率

截至2025年12月31日,美国10年期、5年期、2年期、1年期国债收益率分别为4.18%、3.73%、3.47%、3.48%。10年期、5年期、2年期、1年期国债收益率较上月分别变化+16.00 bp、+14.00 bp、0.00 bp、-13.00 bp。中美10年期国债倒挂大幅走阔,利差相比上月自-217.88 bp走阔至-233.27 bp。

3.3 大类资产与流动性观察

截至2025年12月31日,美国标普500和纳斯达克分别收于6845.50和23241.99点,月涨跌幅分别为-0.05%和-0.53%;全球主要国家股指下跌为主,沪深300、创业板指、恒生指数、日经225指数、韩国综合指数、澳洲标普200、英国富时100、法国CAC40、德国DAX涨跌幅分别为+2.28%、+4.93%、-0.88%、+0.17%、+7.32%、+1.16%、+2.17%、+0.33%、+2.74%。WTI原油和布伦特原油期货结算价分别为57.42和60.85美元/桶,较上月涨跌幅为-1.93%和-3.72%。黄金价格上涨,白银价格大幅上涨,现货价格4307.95和71.99美元/盎司,对比上月涨跌幅为+2.79%和+33.54%。美元持续偏弱,截至12月31日,美元指数为98.27,美元兑人民币中间价和即期汇率分别为7.0288和6.9890。

风险提示

信用事件风险:中资美元地产债风险暴露较大,实质违约较多,且因母公司、子公司、SPV等不在同一国家导致违约后处置更为困难,管辖权存在争议,债权人可能面临大额损失且难以追讨。

利率风险:2022至2023年美联储加息进程较快,幅度较大,2024年市场对降息预期较高,如未按照预期降息或降息幅度和速度超预期,则可能面临债券价格和收益率大幅波动。

汇率风险:近几年美元兑人民币汇率波动较大,锁汇不当可能因汇率变动面临成本变高,收益缩水,形成损失。