中达证券:热点城市楼市供需几何?

本文来自微信公众号“中达研究”。

报告要点

专题研究:

本轮热点城市调控的背景如何?其他一二线城市是否亦存在相似的市场表现?

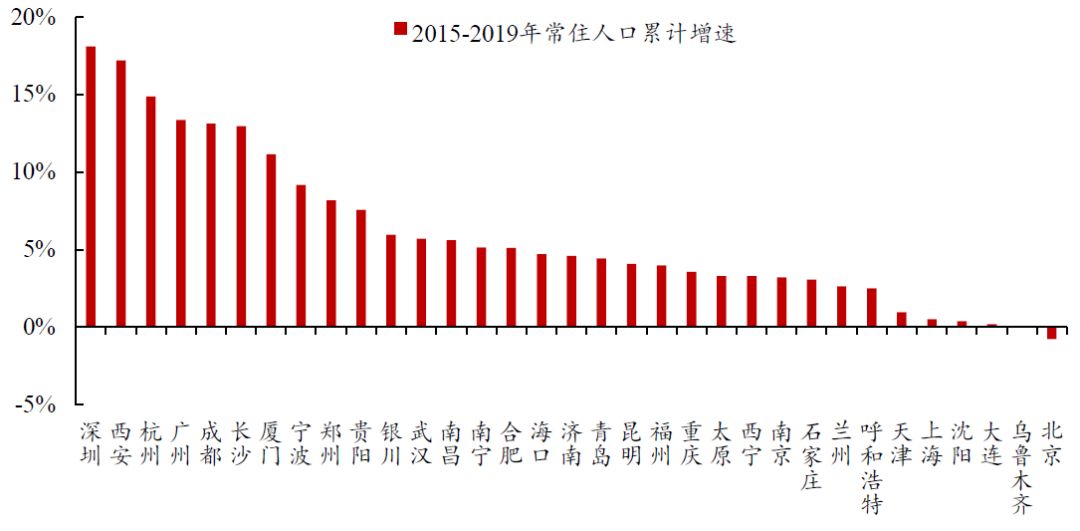

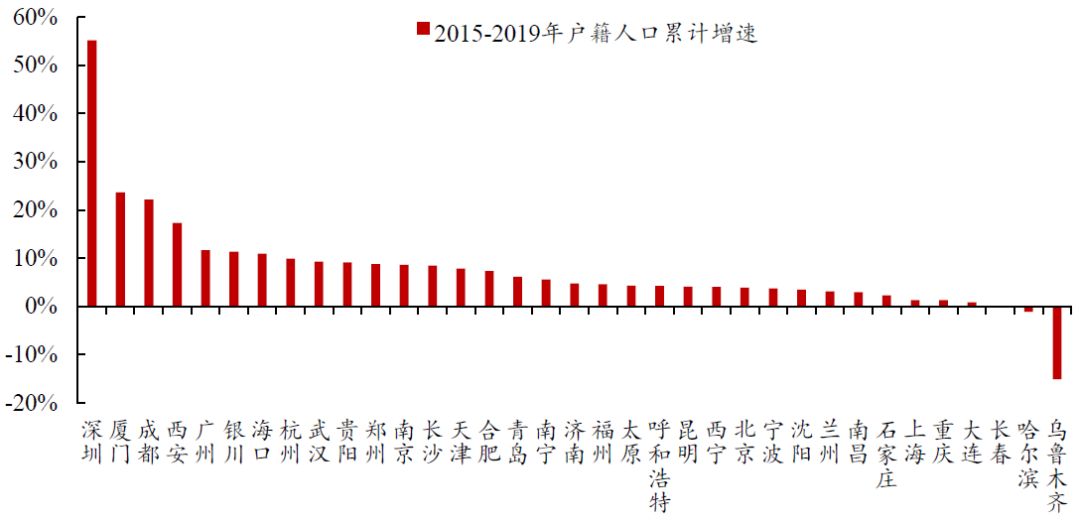

需求:落户政策和产业发展导致热点城市需求变动差异。一二线城市人口在近年呈净流入状态,但落户政策和产业发展等差异使各城市人口的增速不一:1)落户政策:2020年9月上海放宽落户,打破了上海人口在2500万常住人口限制和严格落户政策下的稳定预期,提升了上海商品房市场的需求。2)产业发展:以阿里为代表的互联网企业在过去十年迅速崛起,带动杭州常住和户籍人口增速分别由2011年的0.4%和1.0%上升至2019年的5.6%和2.7%;2019年首位度最高的省会银川在近十年间的人口增速则维持平稳。在上述因素的作用下,2015-2019年,一二线城市中深圳、西安、杭州常住人口累计增速居前,深圳、厦门、成都户籍人口累计增速居前,有效提振了地方购房需求。

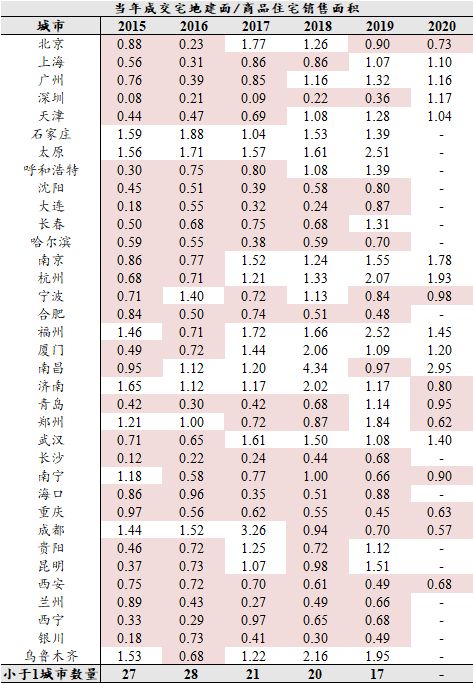

供给:一二线宅地供应整体有所增加,供地方式和调控政策影响有效供给。2017年起一二线城市宅地供应已有所增加:当年成交宅地建面/商品住宅销售面积小于1的城市数量由2015、2016年的27和28座下降至2019年的17座。城市方面则存在一定分化:2015年来,石家庄、太原、济南等城市的成交宅地建面持续大于当年住宅销售面积,整体供给较为充裕;上海、广州、深圳等城市的供给在近年有所回升;西宁、银川等城市的供给则持续小于当年住宅销售面积。值得注意的是,近年来增加的部分宅地供应实际上不能有效转化为商品住宅:1)部分宅地将建设为保障性住房,如深圳2020年约22%的成交宅地建面由人才安居集团等竞得;2)部分地块中包含酒店、游乐设施等不可用于住宅建设的面积,如2020年11月成交的深圳宝安沙井地块用于住宅建设的建面仅占约23%;3)部分城市的调控政策可能延后住宅用地向商品房的转化。

从供需两端来看,一二线城市内部的分化料将加剧。人口增速和土地供给情况的差异或将共同使各城市的商品房市场呈现分化,一二线市场并非均好。在此背景下,房企资金或将进一步集中于人口增速更快、宅地供给更短缺的城市,具备资源禀赋和特色商业模式的房企或将在激烈的土地竞争中更为从容。

数据要点:

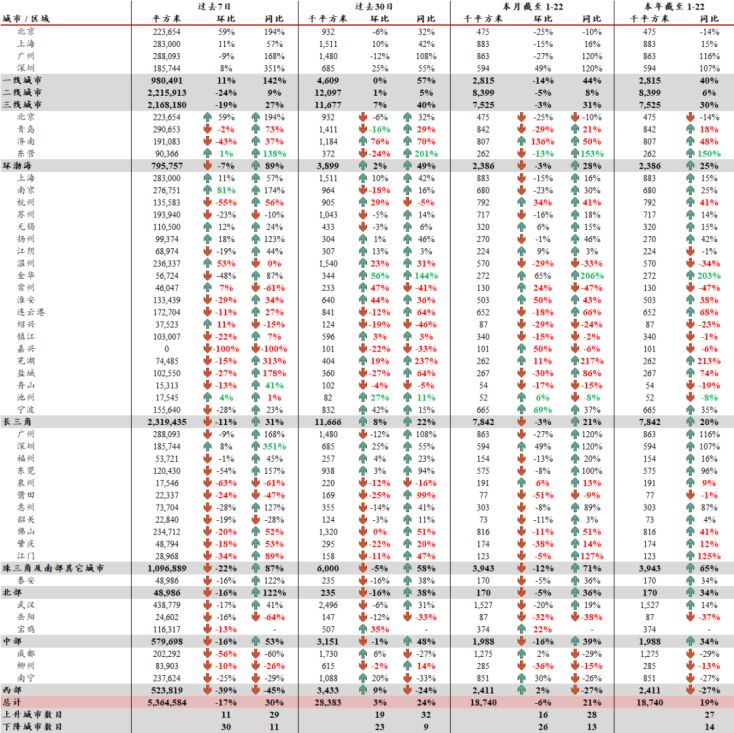

截至1月22日,本周42个主要城市新房成交面积环比下降17%,2021年累计成交面积同比上升19%。

截至1月22日,本周13个主要城市可售面积(库存)环比上升1%;平均去化周期10.9个月,平均环比上升3%。

截至1月22日,本周15个主要城市二手房交易建面环比下降1%,2021年累计交易面积同比上升4%。

投资建议:

本周,部分物管公司在规模增长方面的突出表现对板块带来了明显提振,管理规模的差异使得上市物管公司的估值进一步分化。政策方面,上海、深圳、南京均于周内出台今年以来首轮地方调控,反映出热点城市供需矛盾仍然突出,行业政策基调尚未转向。维持行业“强于大市”评级。

报告正文

1. 热点城市楼市供需几何?

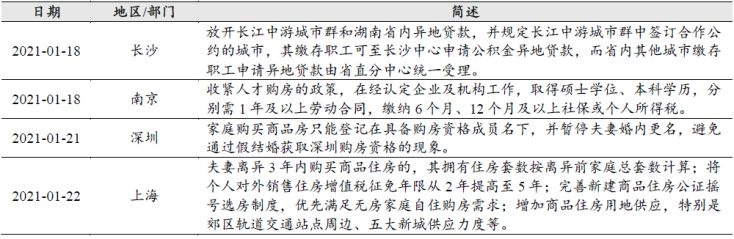

近日,上海、深圳、南京均收紧了购房资格相关政策,分别从离异夫妻购房资格认定、增值税征免年限、夫妻婚内更名、人才购房政策等方面加码了调控。调控的背后是楼市热度维持高位,而热度则由商品房供需两端的矛盾所致。本轮调控的背景如何?其他一二线城市是否亦存在相似的市场表现?

1.1 需求:落户政策和产业发展变化导致需求变动差异

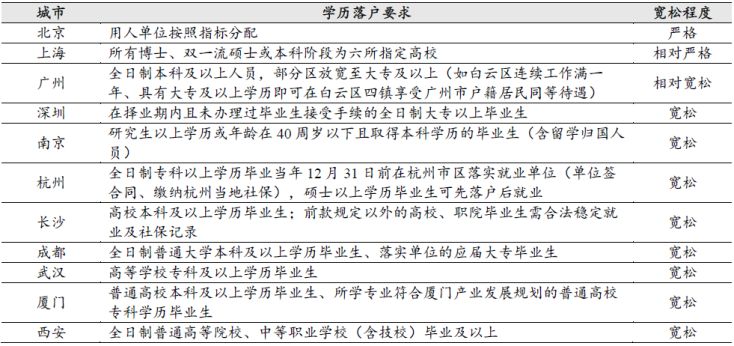

良好的经济发展和日趋宽松的落户政策持续支撑一二线购房需求。根据国家统计局对城市能级的划分(一线城市包含北京、上海、广州和深圳4个城市,二线城市包含省会城市、自治区首府城市和其他副省级城市共计31个城市),一二线城市的购房需求持续具备强力的支撑:一方面,上述城市经济基础较好、产业发展态势良好,且上述城市通常对省内或省外临近城市的产业和人口具有虹吸效应,近十年来上述城市的人口呈净流入状态;另一方面,在当前经济发展更强调创新和产业转型升级的背景下,人才的价值进一步提升,大部分一二线城市为吸引人才而出台了较为宽松的落户政策,进一步促进了人口的流入。

表 1:众多一二线城市毕业生落户政策较为宽松

数据来源:政府网站,中达证券研究

然而,落户政策变动和产业发展差异使得各城市人口的变动幅度存在一定差别。

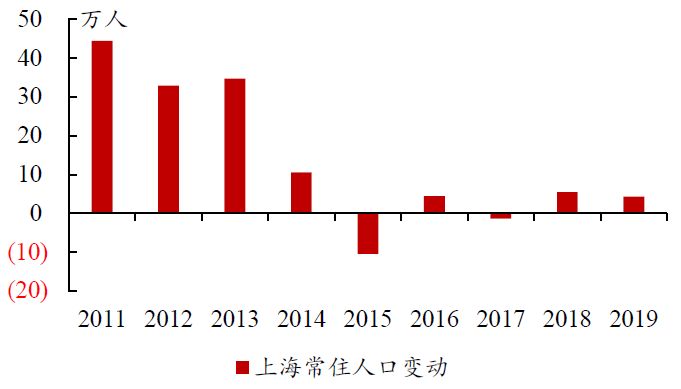

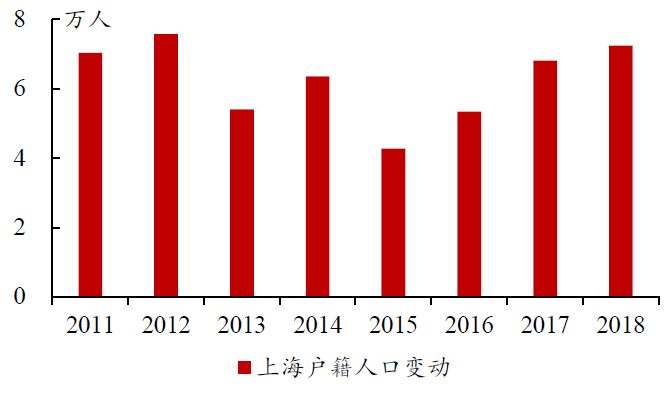

放宽落户带来了人口和购房需求增长的预期。以上海为例,由于“十三五”期间的2500万常住人口总量控制和严格的落户政策,上海市近年常住人口增长缓慢,2016-2019年的变动幅度均不足6万人;户籍人口增长亦较为稳定,2018年上海户籍人口增长约7万人。然而,2020年9月上海大幅放宽了优秀人才的直接落户条件,改变了上海人口维持稳定的预期。根据我们的估算,2019年各学历符合上海基本落户条件的毕业生人数合计达约17.7万人,或将在短期内带动上海人口的增长,进而带来相应的购房需求。人口增长的预期进一步提升了上海新建商品房市场的热度。

图 1:上海近年常住人口增长明显放缓

数据来源:Wind,国家统计局,中达证券研究

图 2:上海近年户籍人口增长相对稳定

数据来源:Wind,公安部,中达证券研究

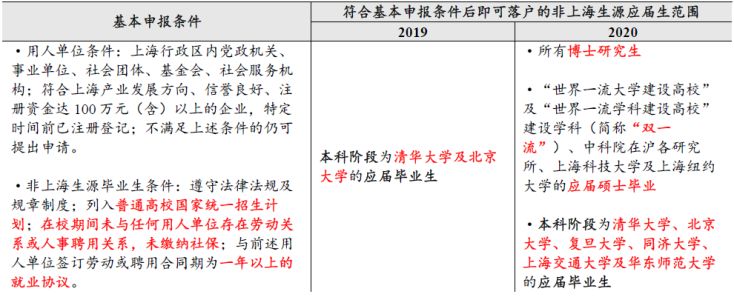

表 2:2020年上海直接落户条件大幅放宽,或使户籍人口短期内出现一定增长

数据来源:上海学生就业创业服务网,中达证券研究

表 3:2020年9月上海的落户放宽或将使上海户籍人口加速增长

数据来源:教育部,清华大学、北京大学、复旦大学、上海交通大学、同济大学、华东师范大学2019年毕业生就业质量报告,中达证券研究

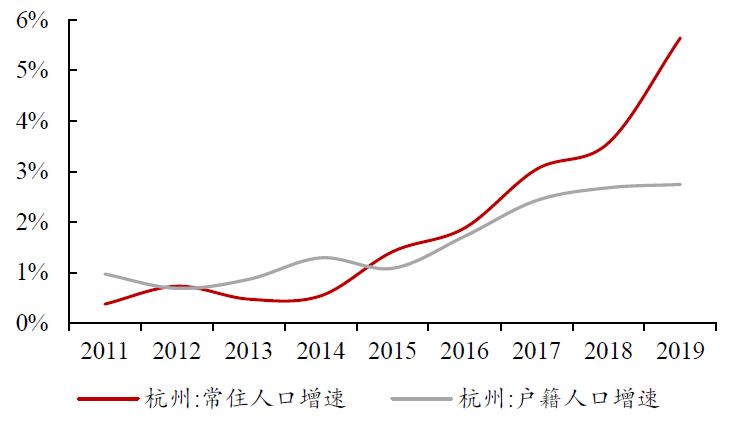

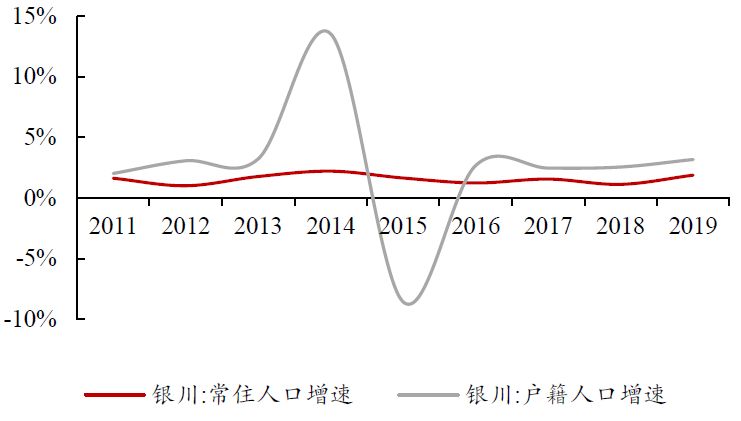

部分城市产业发展态势更优,近年人口加速增长。各城市的产业发展态势亦存在一定差异。以阿里巴巴为代表的杭州互联网企业在过去十年内迅速崛起,杭州的营商环境亦得到了优化,产业的快速发展带动杭州的人口在近年快速增长:常住和户籍人口的增速并未随人口基数增大而下滑,分别由2011年的0.4%和1.0%上升至2019年的5.6%和2.7%,极大地提振了杭州的购房需求。而银川虽为2019年全国首位度最高的省会(贡献了全省GDP的50.6%,为省内GDP占比最高的省会城市),但整体产业发展活力相对较弱,除2014和2015年户籍人口出现较大变动外,近十年来常住和户籍人口的增长均相对较为稳定。

图 3:产业发展带动杭州人口加速增长

数据来源:Wind,国家统计局,地方统计局,中达证券研究

图 4:银川近十年来人口增速整体变动不大

数据来源:Wind,国家统计局,地方统计局,中达证券研究

图 5:2015-2019年,深圳、西安、杭州常住人口累计增速居前

数据来源:Wind,国家统计局,地方统计局,中达证券研究;注:长春、哈尔滨部分数据缺失;大连2019年常住人口数据缺失,采用2018年数据;济南2019年将莱芜并入,此处采用2018年济南人口数据

图 6:2015-2019年,深圳、厦门、成都户籍人口累计增速居前

数据来源:Wind,国家统计局,地方统计局,中达证券研究;注:上海2019年户籍人口数量缺失,此处采用2018年数据;济南2019年将莱芜并入,此处采用2018年济南人口数据

1.2 供给:供地方式和调控政策影响有效供给

2017年起一二线城市宅地供应已有所增加,各城市情况存在分化。根据Wind统计的土地成交数据和国家统计局、各地房管局统计的商品住宅成交量数据, 2017年起,当年成交宅地建面与商品住宅销售面积之比小于1的城市数量有所下滑,由2015、2016年的27和28座下降至2019年的17座,整体而言宅地供应已有所增加。城市方面则存在一定分化:2015年来,石家庄、太原、济南等城市的成交宅地建面持续大于当年住宅销售面积,整体供给较为充裕;上海、广州、深圳等城市的供给在近年有所回升;西宁、银川等城市的供给则持续小于当年住宅销售面积。

表 4:2017年起,一二线城市宅地供应已有所加大

数据来源:Wind,地方房管局,国家统计局,中达证券研究;注:16座城市2020年全年销售面积数据暂缺;地方房管局数据缺失的城市采用国家统计局数据

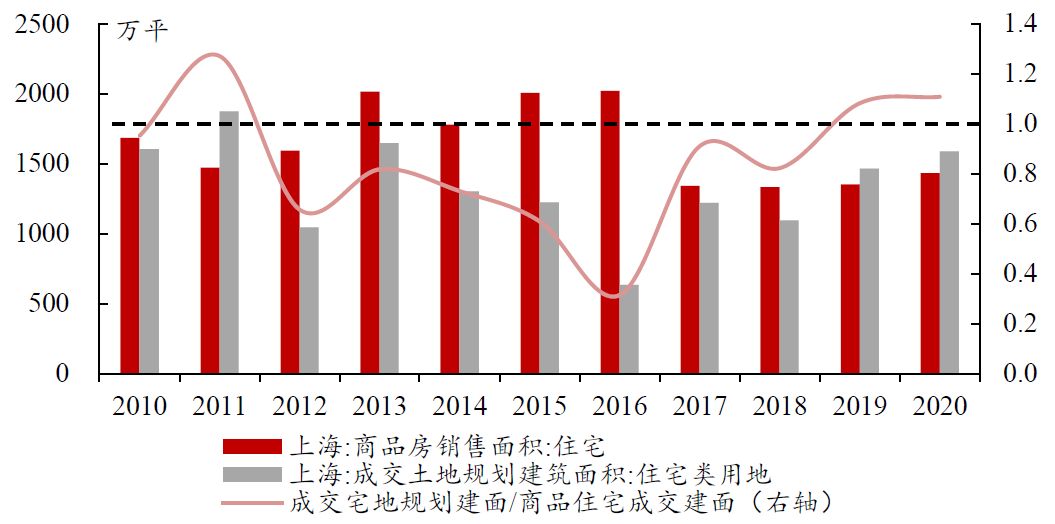

部分城市住宅类用地供给的增长幅度或仍待提升。以上海为例,2010-2012年,上海的宅地供应与成交相比相对均衡;2013-2016年,上海住宅类用地成交建面持续下滑,而强劲的购房需求使得成交量维持高位,2016年住宅类用地供给建面与当年商品房成交建面之比仅为0.31。2017年以来,上海成交宅地建面虽有所回升(2019及2020年成交宅地建面与商品房成交建面之比分别达到1.07和1.10),但宅地供给量的增幅仍较为有限。从去化情况来看,上海的住宅类用地供给虽有所回升,但去化周期仍处较低位置:2014-2016年,在供地减少和成交畅旺的共同作用下,上海商品住宅去化周期持续下降;2016年后,宅地供应增长带动去化周期缓慢回升,但去化周期仍低于2011-2016年水平。当前,宅地供应虽继续回升,但疫情后回暖的销售使得上海的去化周期快速下滑至不足6个月。

图 7:2010-2020年,上海成交宅地建面仅有3年大于当年商品房成交建面

数据来源:Wind,国家统计局,中达证券研究

图 8:2016年起上海去化周期处于较低位置

数据来源:Wind,地方房管局,中达证券研究

图 9:疫情后上海去化周期快速下降

数据来源:Wind,地方房管局,中达证券研究

另一方面,部分因素使得成交宅地建面未能及时、有效地成为商品住宅的建面供给,这使得商品住宅供应实际上与土地供给规模存在一定的偏差。

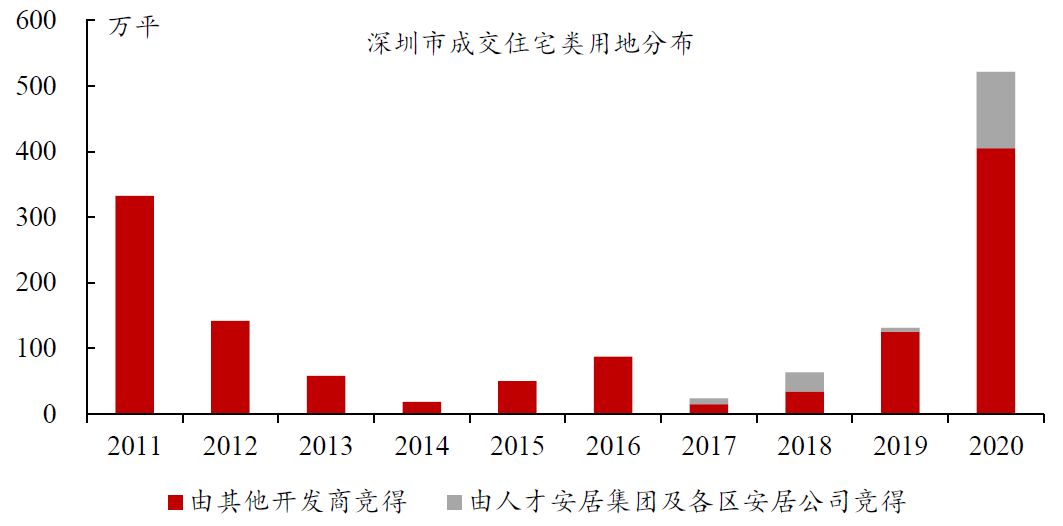

部分宅地供给将纳入保障性住房体系而非商品房体系。以深圳为例,近年来,深圳的住宅用地供给虽稳步增加,但其中相当部分的竞得方为深圳市人才安居集团或各区人才安居公司,因而相应住宅类用地将建设为保障性住房,而非商品住宅。2016年中,深圳市人才安居集团成立,统筹负责深圳市人才安居住房的投资建设和运营管理。根据Wind的统计,深圳市2020年合计成交住宅类用地28宗,成交宅地规划建面达521.4万方;其中由人才安居集团及各区人才安居公司竞得的地块达13宗,涉及规划建面116.1万方。深圳市成交的住宅类用地建面虽在近年大幅增长,但其中相当部分将纳入保障性住房体系,而非商品住宅体系。另外,当前部分热门地块在达到上限价格时,将采用竞自持、配建面积等方式确定竞得方,亦将使得实际转化为商品房的建筑面积小于该地块的规划建筑面积。

图 10:近年深圳成交的住宅类用地相当部分将纳入保障性住房体系

数据来源:Wind,中达证券研究

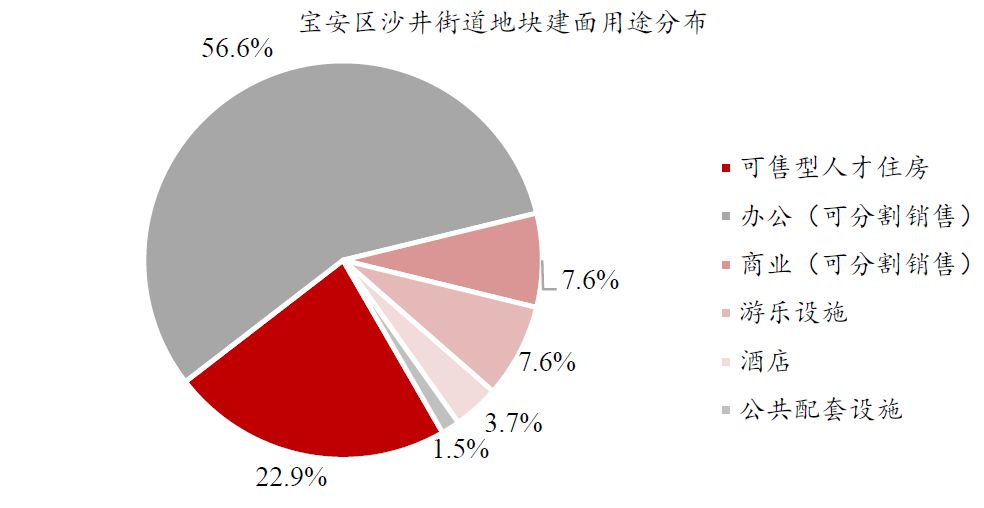

部分住宅用地的规划建筑面积并非完全为住宅用途。以2020年11月成交的深圳宝安区沙井街道地块为例,根据Wind的数据,该地块整体被列为住宅用地。然而,根据深圳公共资源交易中心的数据,该地块131.1万方的建筑面积中,仅有30万方为可售型人才住房,其他建面分别为10万方游乐设施、4.9万方配套酒店、10万方商业、74.3万方办公及1.9万方公共配套设施。随着居民生活水平的提升和城市配套建设水平的要求,当前诸多住宅类用地供给均存在此类现象,导致能够有效转化为住宅建面的住宅类用地供给建面实际更少。另外,该地块虽由开发商竞得,但住宅部分亦为可售型人才住房而非商品住宅。

图 11:深圳宝安区沙井街道地块用于住宅建设的建面仅占约22.9%

数据来源:深圳公共资源交易中心,中达证券研究

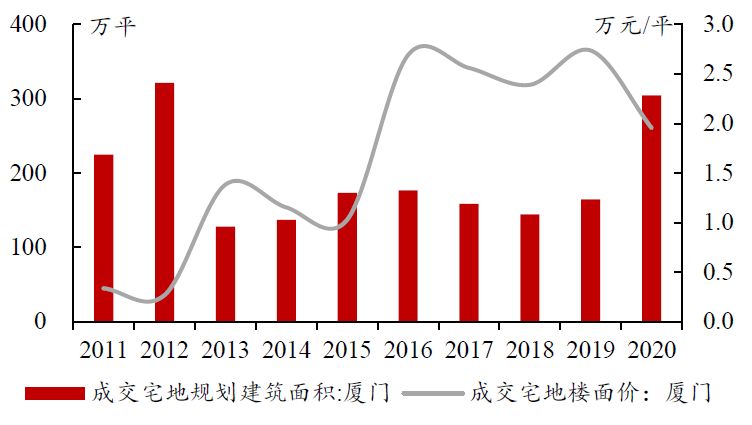

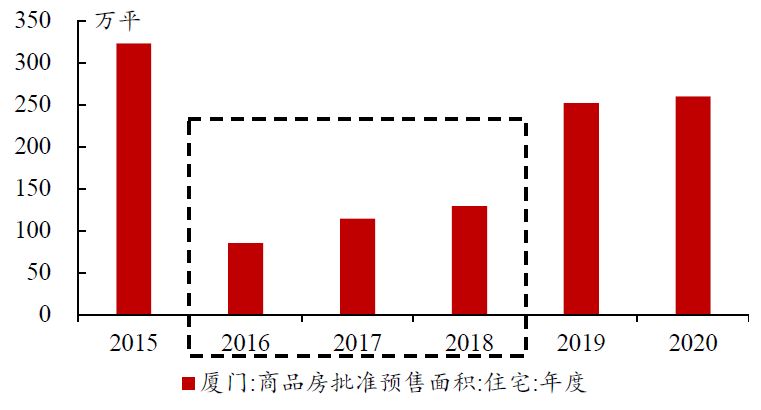

部分城市的调控政策可能延后住宅用地向商品房的转化。以厦门为例,2016年末至2017年初,厦门加码限购,在一定程度上抑制了部分购房需求;2016年起大幅上涨的土地成本和更趋严格的限价政策亦使得部分开发企业倾向于延长开发周期。可以看到,2015-2018年,厦门成交宅地规划建面稳中略降,而商品房批售面积则在2016-2018年大幅下滑;2019至2020年,延后开发的住宅用地逐渐步入预售状态,宅地供给亦有所增长,商品住宅批售面积方才有所回升。

图 12:厦门成交宅地楼面价2016年起大幅上升

数据来源:Wind,中达证券研究

图 13:2016-2018年,厦门商品住宅批售面积大幅下滑

数据来源:Wind,地方房管局,中达证券研究

1.3小结:一二线城市内部分化料将加剧

热点城市亦需观测需求端的边际变化。当前的政策导向为“房住不炒”、“促进住房消费健康发展”,人口流动带来的刚性购房需求为政策支持的对象。一二线城市经济发展水平更高、人口呈净流入状态,但各城市近年人口变动幅度亦因落户政策变动和产业发展差异而存在一定差别;在关注人口是否净流入的同时,亦需观测人口增长速度和规模的边际变化。

在需求具备支撑的背景下,土地市场调控或成影响市场走向的关键因素。以上海为例,在此次文件中,相对于更受热议的需求端限制政策,供应端的土地市场管理工作实际上被列于更优先的位置,为仅次于“进一步发挥好联席会议作用”的第二点。以上海为代表的“热点城市”中普遍存在商品房供需两端的矛盾,2020年12月中央经济会议中首次提出的“解决好大城市住房突出问题”亦反映了这一现象。

一二线城市近年宅地用地供应已有所增加,但住宅用地向商品房的传导受土地出让规则、地方调控政策等影响。相对2015-2016年,2017年来当年成交宅地规划建面/商品住宅成交面积小于1的一二线城市数量已有所减少,整体宅地供应已有所增加。然而,近年来土地出让规则更为复杂,部分住宅类地块中包含其他不可用于建设商品房的面积,导致增加的宅地供应实际上不能完全转化为商品住宅;另一方面,部分城市的调控政策和地价增长使部分项目开发周期有所延长,增加的住宅用地未能及时进入商品房市场。

从供需两端来看,一二线城市内部的分化料将加剧。人口增速和土地供给情况的差异或将共同使得各城市的商品房市场呈现分化,一二线市场并非均好。在此背景下,房企资金或将进一步集中于人口增速更快、宅地供给更短缺的城市,具备资源禀赋和特色商业模式的房企或将在激烈的土地竞争中更为从容。

2. 行业表现

2.1 地产开发行业表现

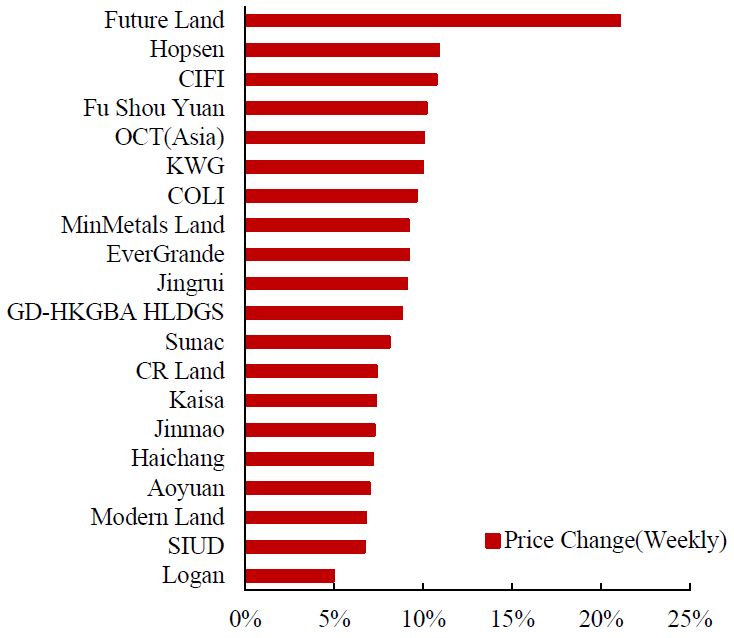

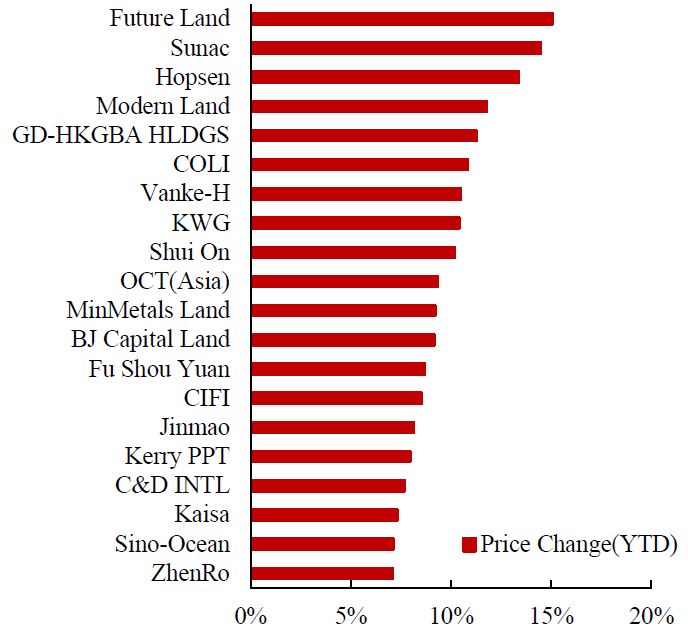

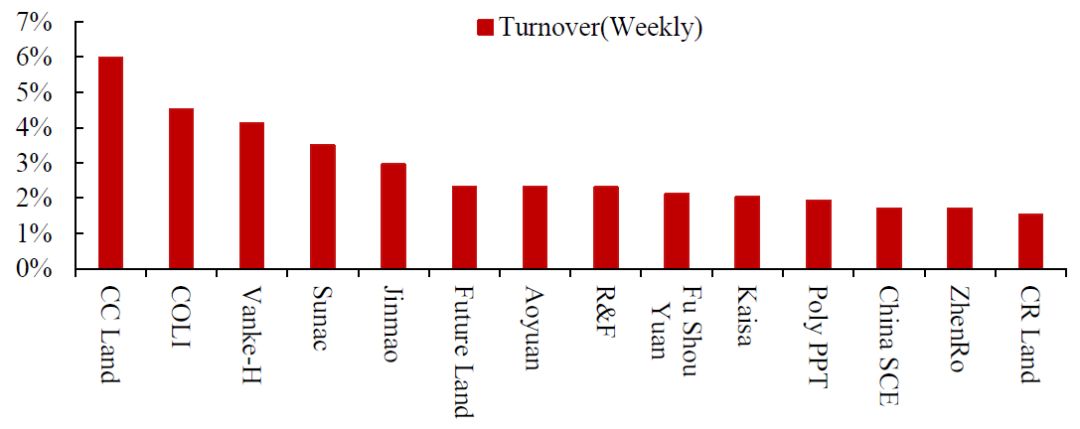

本周,新城发展、合生创展集团、旭辉控股集团涨幅居前。新城发展、融创中国、合生创展集团年初至今涨幅居前。

图 14:新城发展、合生创展集团、旭辉控股集团本周涨幅居前

数据来源:Wind,中达证券研究

图 15:新城发展、融创中国、合生创展集团年初至今涨幅居前

数据来源:Wind,中达证券研究

图 16:中渝置地、中国海外发展、万科企业本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

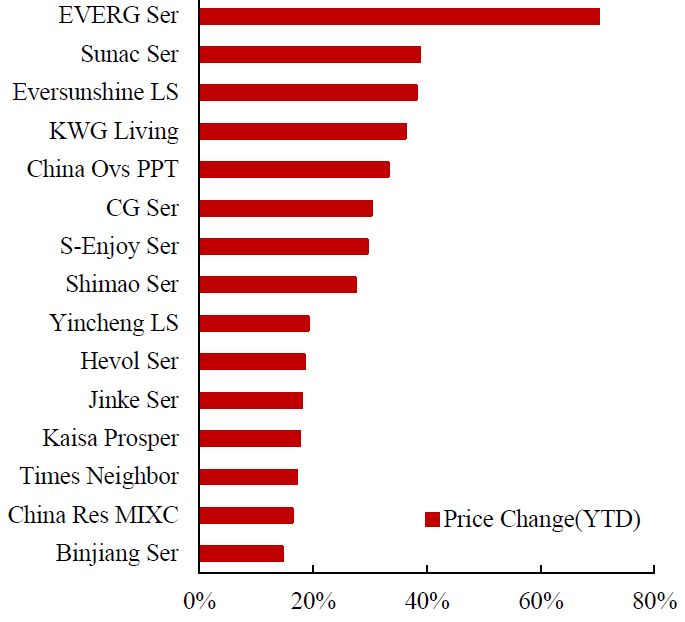

本周,恒大物业、合景悠活、时代邻里涨幅居前。恒大物业、融创服务、永升生活服务年初至今涨幅居前。

图 17:恒大物业、合景悠活、时代邻里本周涨幅居前

数据来源:Wind,中达证券研究

图 18:恒大物业、融创服务、永升生活服务年初至今涨幅居前

数据来源:Wind,中达证券研究

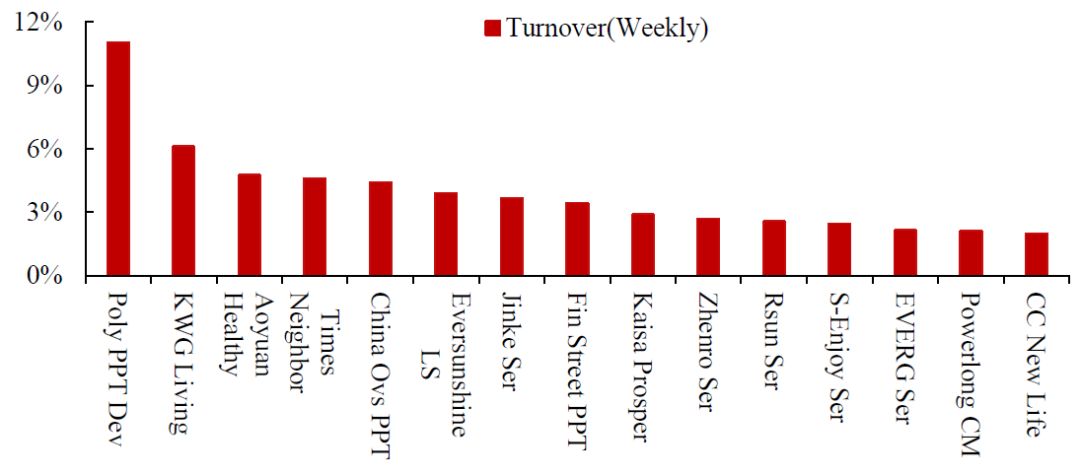

图 19:保利物业、合景悠活、奥园健康本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

表 5:主要城市交易量情况,本周新房成交环比下降

数据来源:各地房管局,中达证券研究;注:数据截至2021/1/22;注:由于数据可得性,删除赣州,加入肇庆

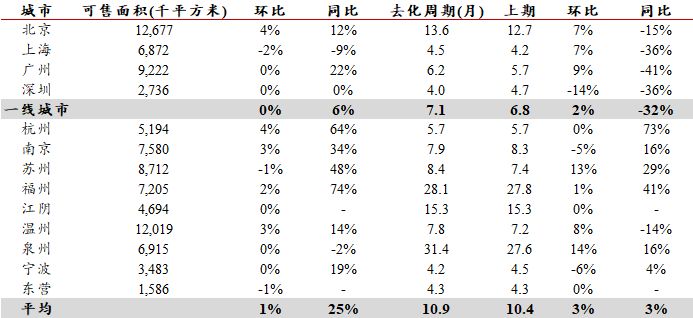

表 6:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约10.9个月

数据来源:各地房管局,中达证券研究;注:数据截至2021/1/22;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

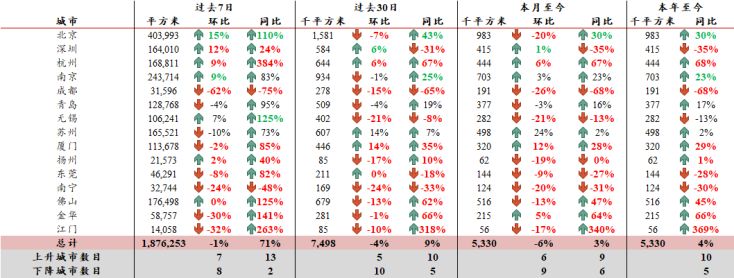

表 7:主要城市二手房成交量情况,江门、杭州本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2021/1/22

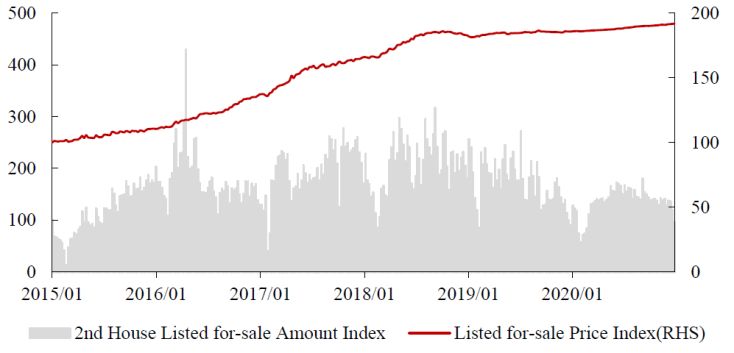

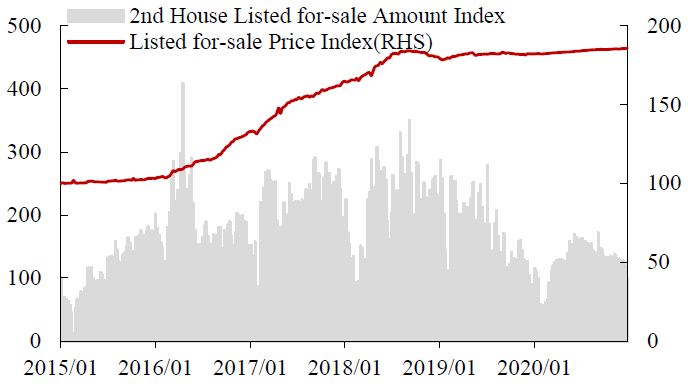

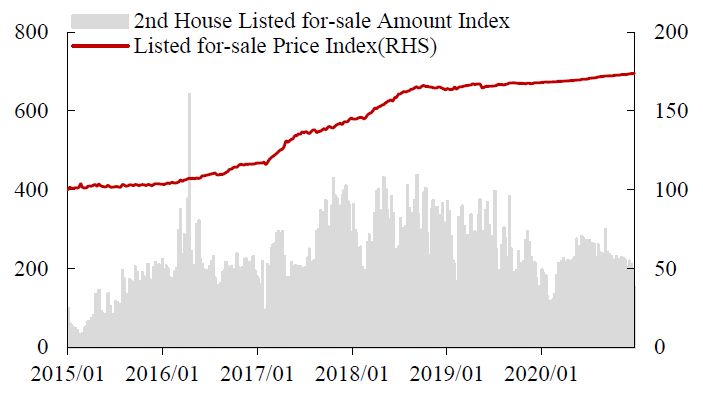

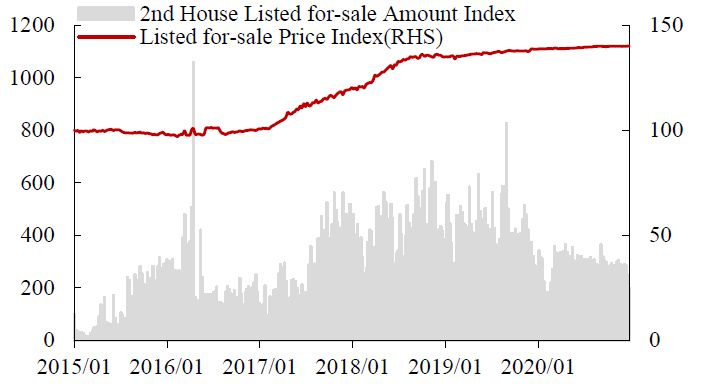

图 20:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2021/1/17

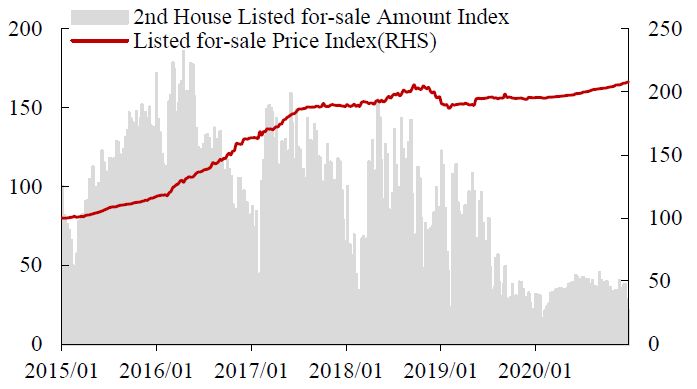

图 21:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/1/17

图 22:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2021/1/17

图 23:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/1/17

图 24:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2021/1/17

4.重要政策及动态

4.1本周重要行业政策与新闻

表 8:本周要闻:长沙放开异地公积金贷款政策;南京、深圳、上海收紧购房政策

数据来源:Wind,政府网站,中达证券研究

4.2 本周重点公司新闻及公告

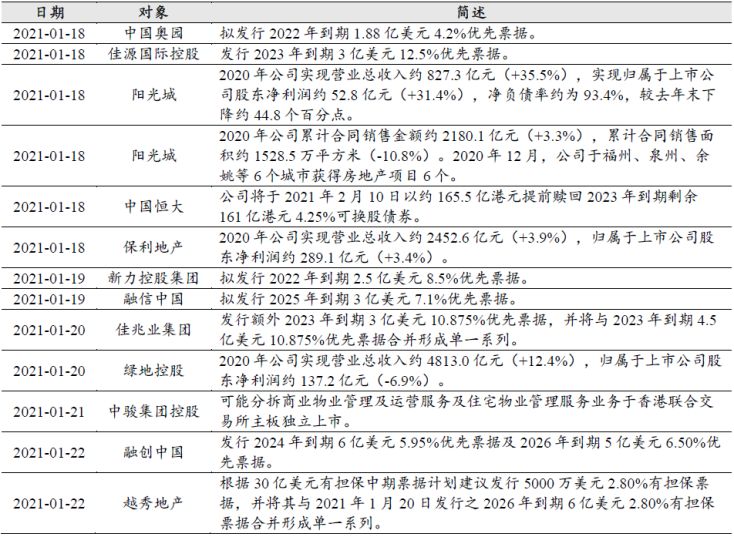

表 9:本周公司动态:保利、绿地等发布2020年业绩快报;恒大将以约165.5亿港元提前赎回2023年到期剩余161亿港元4.25%可换股债券

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。