中达证券:文旅地产发展模式几何?

本文来自微信公众号“中达研究”。

报告要点

专题研究:

文旅地产轻重资产模式的发展如何?何种模式更适合房企的文旅业务?

重资产依托可售资源和综合运营平衡资金与利润,特色IP为轻资产输出关键。重资产:1)依托可售资源:华侨城等通过“旅游+地产”的协同平衡文旅项目的发展支出,以合理成本获取项目周边的配套可售住宅、公寓等,销售后回笼现金、获取利润。2)依托强力运营:迪士尼、珠海长隆海洋王国等凭借强大的IP和综合运营能力吸引了大量客流,2019年均位列全球主题公园前十。轻资产输出的核心则在于强力的IP,华强方特(熊出没系列等)、宋城演艺(千古情等)等近年发力轻资产输出,具备引流能力的特色IP为输出关键。

文旅项目开发助力房企与政府实现双赢,国内主题乐园竞争较为激烈。1)房企规模扩张:文旅地产项目多位于经济发展水平更高或旅游业较为发达的城市,文旅项目自身的经营相对更有保障;同时,房企能够藉此在重点城市获取可售资源,为规模扩张奠定基础。2)地方政府诉求:在经济转型升级和扩大内需的导向下,土地财政的发展逻辑已然生变,引入重点产业、完善城市各项配套建设更为关键,文旅地产开发商承担了片区开发活化、区域价值提升的职能,更能解决当前痛点。当前,华侨城已于深圳、北京等重点城市布局景区24个、华强方特已在全国投入运营主题乐园逾20个,环球影城、乐高乐园等亦加快了在中国布局的步伐,重点城市主题乐园趋于饱和。

短期内,重资产或仍是更适合房企的文旅项目开发模式,综合开发能力为重要竞争力。当前房企在特色IP方面尚有所欠缺,依托可售资源平衡现金与利润的重资产模式或更为适当。长期来看,当前房企积极推出的IP等亦有望成为可助力轻资产输出的品牌,万科“筋厂”厂牌、融创阿狸等IP目前已逐步落地至项目当中。文旅项目的打造常涉及片区开发,以2020年11月成交的深圳宝安沙井地块为例,131万方的规划建面中涉及游乐设施、酒店、写字楼、可售型人才房等多个业态,强劲综合开发能力将为房企提供重要的竞争力。

数据要点:

截至3月12日,本周42个主要城市新房成交面积环比下降8%,2021年累计成交面积同比上升123%。

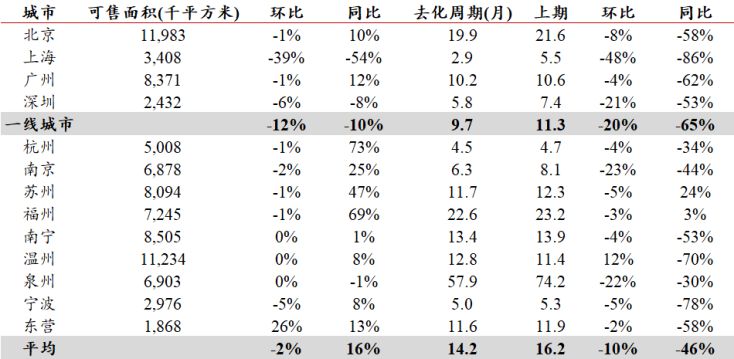

截至3月12日,本周13个主要城市可售面积(库存)环比下降2%;平均去化周期14.2个月,平均环比下降10%。

截至3月12日,本周15个主要城市二手房交易建面环比上升10%,2021年累计交易面积同比上升98%。

投资建议:

本周,部分公司的业绩披露带动相关标的股价有所上涨。政策方面,央行再提金融机构要合理控制房地产贷款增速和占比、切实防范消费贷款、经营性贷款违规流入房地产市场,浙江提出房价上涨快的城市可依法调整住房交易契税税率等,顶层和地方均继续引导行业回归理性。维持行业“强于大市”评级。

报告正文

1. 文旅地产发展模式几何?

文旅地产轻重资产模式的发展如何?何种模式更适合房企的文旅业务?

1.1文旅项目商业模式几何?

1.1.1重资产:可售资源销售、综合高效运营平衡资金与利润

当前重资产的主题公园项目开发商主要通过配套可售资源和突出的运营来平衡大规模的资金支出。

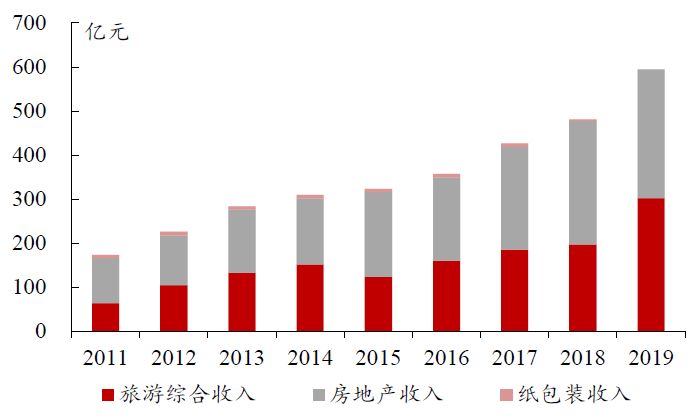

国内部分重资产文旅项目凭借“旅游+地产”模式达成现金流的平衡。华侨城、万达等为国内文旅地产方面极具代表性的房企。以华侨城为例,公司欢乐谷、欢乐海岸、世界之窗等项目品牌力突出,2019年接待游客5209万人次,同比增长12%,截至2019年,华侨城在全球主题公园大型企业集团排名中连续6年位居亚洲第一、全球第四。从现金流和利润角度来看,重资产投资文旅项目的回收期较长,华侨城能够通过“旅游+地产”的协同,以合理成本获取文旅项目周边的配套可售资源,通过住宅或公寓等销售回笼现金、获取利润,平衡文旅项目的发展支出。

图 1:华侨城营业收入以文旅及地产业务为主

数据来源:Wind,中达证券研究;注:公司旅游综合收入包含主题旅游地产销售收入

图 2:华侨城武汉欢乐谷项目已成为城市新地标

数据来源:途牛网,中达证券研究

国内亦存在部分依靠园区运营保障现金流的重资产文旅项目,特有IP和特色主题等因素使得部分乐园更具吸引力。

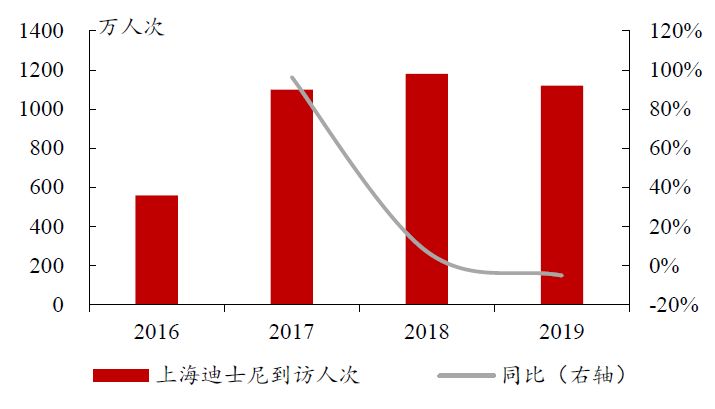

强大IP支撑游客流量。上海迪士尼乐园亦为重资产项目,其优秀的运营情况对现金流提供了有力的支撑。根据全球娱乐协会(TEA)和AECOM联合发布的《全球主题乐园和博物馆报告》,2016年6月开业的上海迪士尼乐园在2016-2019年的到访人次均位列全球主题公园前25名,2019年以1121万到访人次位列全球第10位。事实上,2019年全球到访量前10的主题公园中,迪士尼集团旗下的主题乐园占据了8席,世界领先的IP为其带来了充足的流量。

图 3:上海迪士尼乐园17-19年到访人次均达1100万+

数据来源:AECOM,中达证券研究

图 4:突出的IP为迪士尼乐园带来流量

数据来源:公司网站,中达证券研究

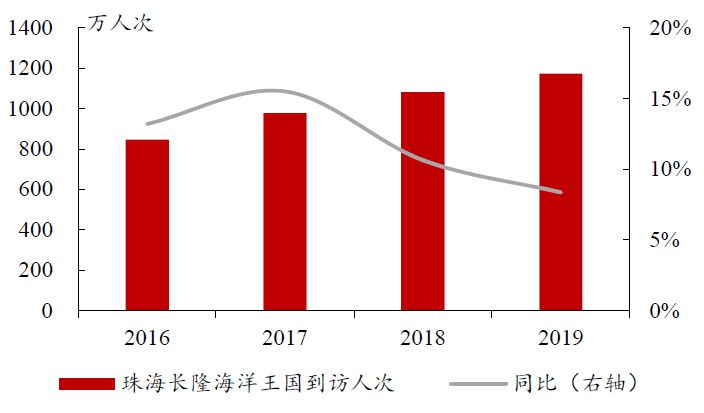

综合性度假区能够提高游客消费次数,特色主题更能吸引游客。珠海长隆近年亦持续位列全球主题公园前列,2019年以1173.6万到访人次位列中国主题公园第1位、全球第8位;广州长隆度假区在2018及2019年的到访人次则均位居全球第25名,2019年到访人次约468万人次。相较之下,珠海长隆开放时间较晚(珠海长隆2014年正式开放,广州长隆野生动物世界于1997年开放),且海洋生物主题使珠海长隆更受到游客的欢迎。综合性度假区能够为游客提供更丰富的游乐选择、进而提高对游客的吸引力,并能够在一定程度上提高游客的消费次数,以回收重资产模式带来的高投入。

图 5:珠海长隆海洋王国2019年到访人次达1173.6万

数据来源:AECOM,中达证券研究

图 6:海洋生物特色主题使珠海长隆深受欢迎

数据来源:公司网站,中达证券研究

1.1.2轻资产:降低投入资金成本,强力IP为输出关键

核心IP的培育是文旅项目由重转轻的关键。华强方特、宋城演艺等在文旅项目方面的拓展模式均为由重资产向轻资产转移,转型的关键在于上述公司在重资产阶段成功培育了核心IP。具备引流能力的核心IP是使上述公司的合作方愿意投入重资产建设主题园区的关键。

合作、授权等模式降低资金成本,强力IP助力轻资产输出。以华强方特为例,其拥有国内知名动漫IP“熊出没”:2012年,《熊出没》系列动画片在央视少儿频道播出后反响热烈;2014年来,华强方特陆续推出6部“熊出没”系列电影,国内上映累计总票房近27亿元。强大的IP为华强方特的合作和轻资产输出提供了有力支持,2012年起,华强方特开始集中拓展合作投资方式进行扩张,已在大同、南宁、长沙、昆明、太原等地合作规划、投资、建设和运营文化科技主题公园,降低了扩张所需的资金投入。主题公园建成后,华强方特一般将租赁使用主题公园资产并负责主题公园的运营。

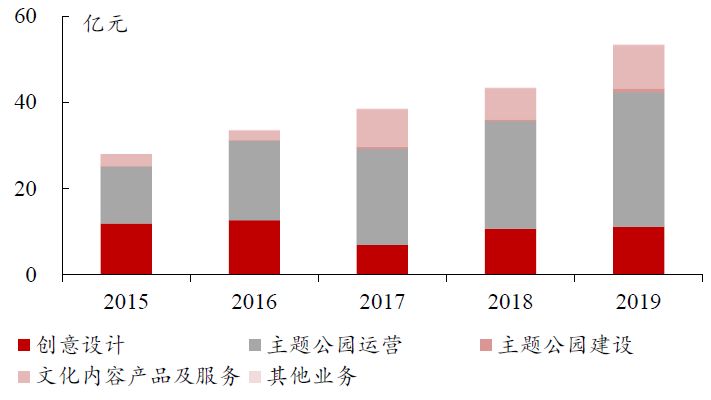

图 7:主题公园运营为华强方特主要收入来源

数据来源:Wind,中达证券研究

图 8:“熊出没”系列电影国内累计总票房近27亿

数据来源:公司网站,中达证券研究

表 1:华强方特逐步转向通过合作投资方式进行扩张

数据来源:公司公告,中达证券研究;注:数据截至2019年6月

特色品牌为轻资产输出关键。以宋城演艺为例,其在现场演艺方面的“宋城”和“千古情”两大品牌能够为游客提供主题公园集群游玩和千古情演出观赏服务。近年来,公司基于其特色的品牌积极开展轻资产输出,向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,从而扩大规模;截至2019年末,宋城演艺已开业运营的轻资产输出项目包含《宁乡炭河千古情》和《明月千古情》,另有轻资产输出项目《黄帝千古情》在建设中。

图 9:特色演出品牌《宋城千古情》助力轻资产输出

数据来源:公司网站,中达证券研究

1.1.3文旅地产开发如何助力房企与地方政府实现双赢?

房企方面,“文旅+住宅”模式能够助力房企在重点城市获取可售资源。文旅项目的运营需要充足且具备购买力的客流,这使得文旅项目多位于能级较高、居民可支配收入较高的城市或以旅游业为重要收入来源的城市。华侨城旗下主题公园连锁品牌欢乐谷目前已开业8座,均位于深圳、北京、天津等一二线城市;华强集团旗下华强方特则多布局在沈阳、青岛、郑州等二线城市和嘉峪关等具备旅游特色的城市;长隆集团旗下长隆度假区则分别位于广州和珠海。城市布局特点为文旅项目的现金流平衡提供了一定保障。一方面,经济发展水平更高的城市通常拥有更充足的购房需求、更充足的客流,能够在一定程度上支持文旅项目的配套住宅或公寓等可售资源的去化、主题乐园本身的经营。另一方面,经济相对更发达的城市财政情况相对较好,能够对文旅项目配套公建等的资金回流构成保障。

地方政府诉求随经济发展模式变革而生变,文旅地产项目更能解决当前痛点。过去,土地财政为我国快速的经济发展做出了有力贡献;而当前,随着我国步入经济转型升级的发展阶段,地方政府的诉求亦由GDP至上转移至科技创新、上市公司数量等更综合的领域。地方“资产负债表”扩张的发展逻辑已发生变化,引入重点发展产业、完善城市各项配套建设更为关键。另一方面,文旅项目能够从门票、周边产品等方面带动居民消费,亦符合当前构建以国内大循环为主体、国内国际双循环的导向。

在地方政府诉求变化、居民消费水平提升的过程中,当前国内主题乐园竞争较为激烈。随着我国经济的发展和居民生活水平的提升,地方政府对引入主题乐园业态的诉求亦有所提升,国内重点城市的主题乐园供给逐渐趋于饱和:国内方面,2020年末华侨城已在深圳、北京、上海、武汉等重点城市布局了包含欢乐谷、世界之窗等在内的24个景区,华强方特已在全国投入运营方特欢乐世界、方特梦幻王国等品牌20余个主题乐园,2020年末融创文旅已开业含主题乐园、水世界等品牌的35个乐园和7个滑雪场;国际方面,自2016年迪士尼进入上海以来,环球影城、乐高乐园等亦加快了在中国布局的步伐。主题乐园在经济发达地区的供给快速增长,导致当前我国主题乐园的竞争较为激烈。

图 10:2020年末融创文旅已开业乐园35个

数据来源:公司公告,中达证券研究

图 11:华强方特已于全国布局逾20个项目

数据来源:公司网站,中达证券研究

1.2何种发展模式更适合房企的文旅业务?

短期内,重资产或仍是更适合房企的文旅项目开发模式。如前所述,对文旅项目的轻资产扩张而言,特色IP为关键因素;该IP或为以迪士尼、华强方特等为代表的动漫作品,或为以宋城演艺为代表的特色娱乐项目。短期来看,当前房企在特色IP方面尚有所欠缺。不过,近年来众多房企亦积极推出IP、打造各具特色的品牌,并将其逐步结合至项目当中,长期来看亦有望成为可助力轻资产输出的品牌。如万科在2020年提出“一根筋”概念后,已将“筋厂”的潮酷概念落地至上海、重庆、昆明等全国多个城市;融创则收购了知名IP形象阿狸,将零售茶饮店“阿狸的茶与店”落地至各地的融创文旅项目中。

图 12:万科潮酷厂牌“筋厂”落地全国多个城市

数据来源:公司网站,中达证券研究

图 13:“阿狸的茶与店”成融创文旅项目“打卡点”

数据来源:公司网站,中达证券研究

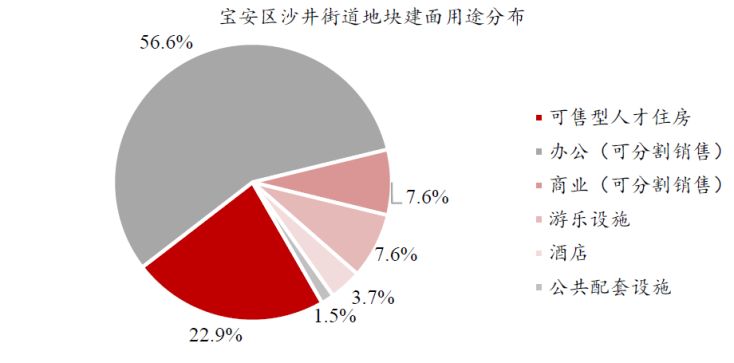

龙头房企强劲的综合开发能力在文旅项目开发中更具优势。随着居民生活水平的提升和城市配套建设水平的要求,文旅项目的开发常不仅仅涉及游乐设施,更涉及对片区内其他业态的开发。以深圳2020年11月成交的宝安沙井街道地块为例,该地块约131.1万方的建筑面积中,包含10万方游乐设施、4.9万方配套酒店、10万方商业、30万方可售型人才住房、74.3万方办公及1.9万方公共配套设施。龙头房企强大的综合开发能力使其更具优势。

图 14:深圳宝安区沙井街道地块涉及开发业态较为丰富

数据来源:深圳公共资源交易中心,中达证券研究

1.3小结:文旅地产发展模式几何?

重资产依托可售资源和综合运营平衡资金与利润。1)依托可售资源:华侨城等通过“旅游+地产”的协同平衡文旅项目的发展支出,以合理成本获取文旅项目周边的配套可售住宅、公寓等,销售后回笼现金、获取利润。2)依托强力运营:迪士尼、珠海长隆海洋王国等凭借强大的IP和综合运营能力吸引了大量客流,2019年均位列全球主题公园前十。

强力IP为轻资产输出关键。轻资产输出的核心则在于强力的IP,华强方特(熊出没系列等)、宋城演艺(千古情等)等近年发力轻资产输出,能够吸引客流的特色IP为输出关键。

文旅项目开发助力房企与政府实现双赢。1)房企规模扩张:文旅地产项目多位于经济发展水平更高或旅游业较为发达的城市,文旅项目自身的经营相对更有保障,同时,房企能够藉此在重点城市获取可售资源,为规模扩张奠定基础。2)地方政府诉求:在经济转型升级和扩大内需的导向下,土地财政的发展逻辑已然生变,引入重点产业、完善城市各项配套建设更为关键,文旅地产开发商承担了片区开发活化、区域价值提升的职能,更能解决当前痛点。

主题公园当前在国内的竞争较为激烈。随着我国经济的发展和居民生活水平的提升,地方政府对引入主题乐园业态的诉求亦有所提升,国内重点城市的主题乐园供给逐渐趋于饱和:当前,华侨城已于深圳、北京等重点城市布局景区24个、华强方特已在全国投入运营主题乐园逾20个,环球影城、乐高乐园等亦加快了在中国布局的步伐。

短期内,重资产或仍是更适合房企的文旅项目开发模式。当前房企在特色IP方面尚有所欠缺,依托可售资源平衡现金与利润的重资产模式或更为适当。长期来看,当前房企积极推出的IP等亦有望成为可助力轻资产输出的品牌,万科“筋厂”厂牌、融创阿狸等IP目前已逐步落地至项目当中。

综合开发能力为重要竞争力。文旅项目的打造常涉及片区开发,以2020年11月成交的深圳宝安沙井地块为例,131万方的规划建面中涉及游乐设施、酒店、写字楼、可售型人才房等多个业态,强劲综合开发能力将为房企提供重要的竞争力。

2. 行业表现

2.1 地产开发行业表现

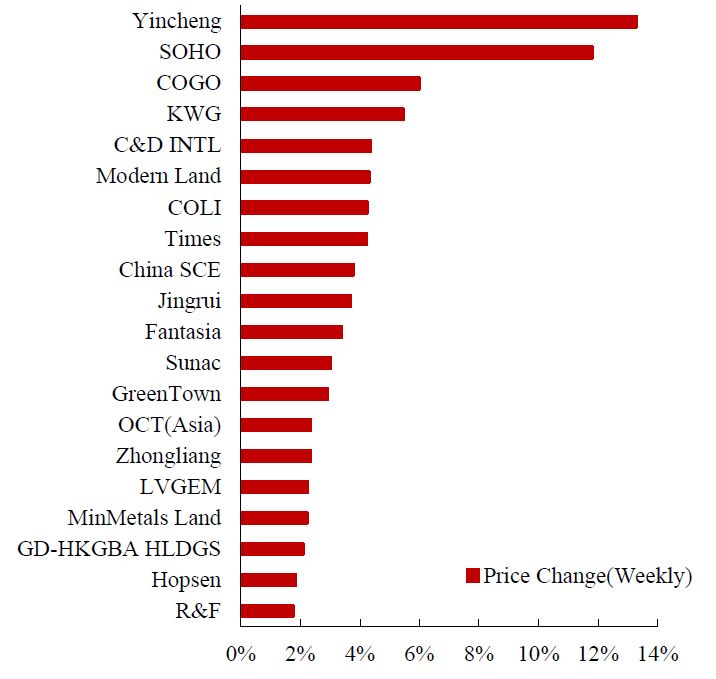

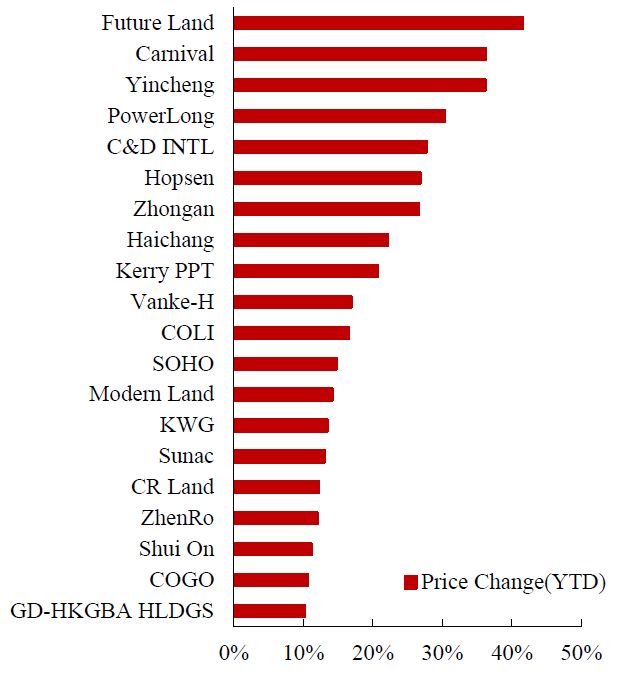

本周,银城国际控股、SOHO中国、中国海外宏洋集团涨幅居前。新城发展、嘉年华国际、银城国际控股年初至今涨幅居前。

图 15:银城国际控股、SOHO中国、中国海外宏洋集团本周涨幅居前

数据来源:Wind,中达证券研究

图 16:新城发展、嘉年华国际、银城国际控股年初至今涨幅居前

数据来源:Wind,中达证券研究

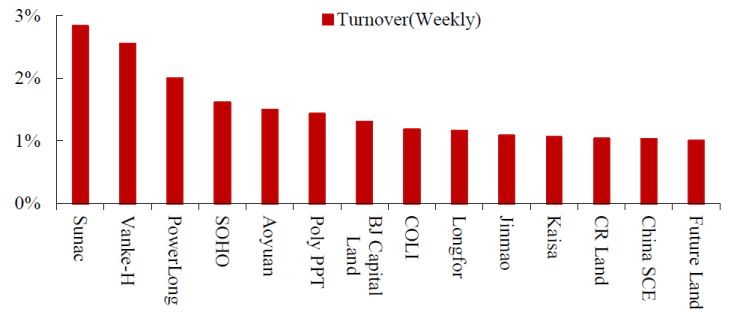

图 17:融创中国、万科企业、宝龙地产本周换手率居前

数据来源:Wind,中达证券研究

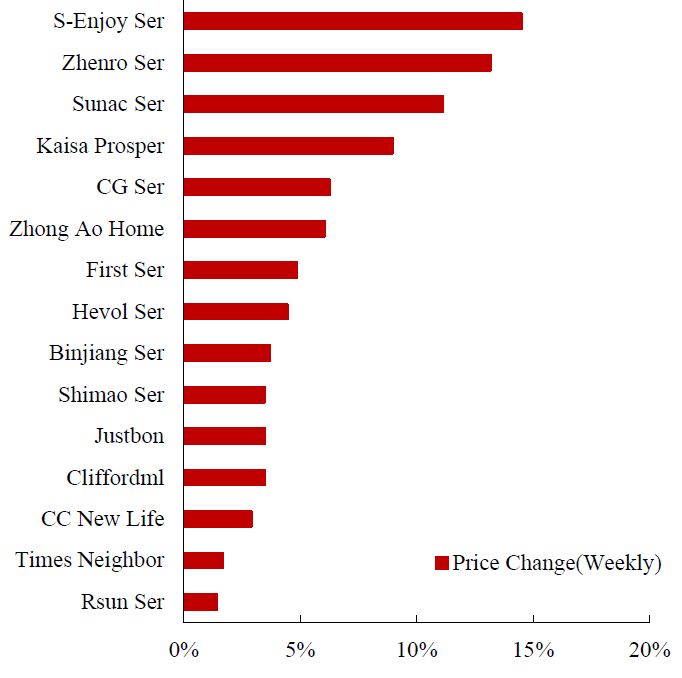

2.2 物业管理行业表现

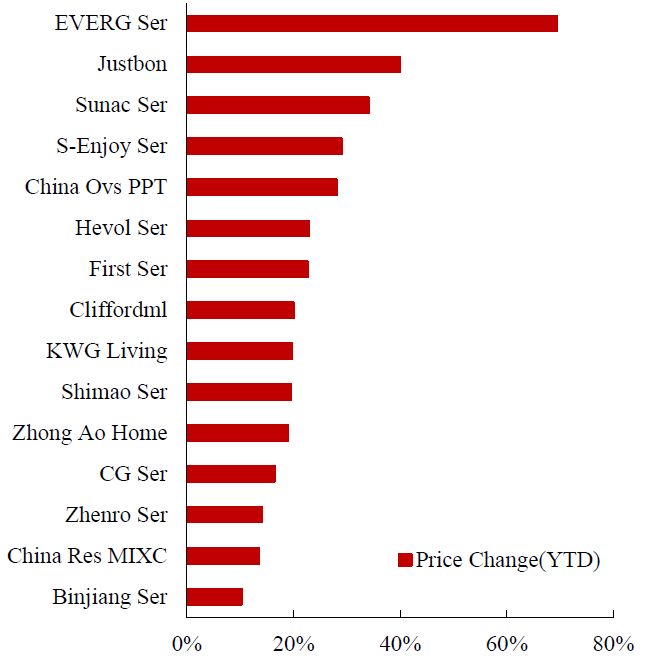

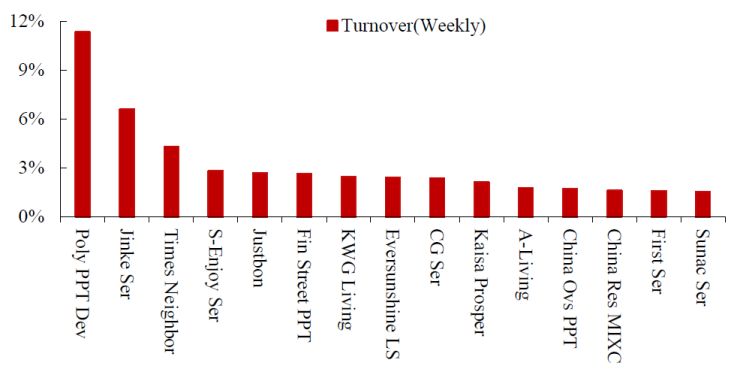

本周,新城悦服务、正荣服务、融创服务涨幅居前。蓝光嘉宝服务、融创服务年初至今涨幅居前。

图 18:新城悦服务、正荣服务、融创服务本周涨幅居前

数据来源:Wind,中达证券研究

图 19:蓝光嘉宝服务、融创服务年初至今涨幅居前

数据来源:Wind,中达证券研究

图 20:保利物业、金科服务、时代邻里本周换手率居前

数据来源:Wind,中达证券研究

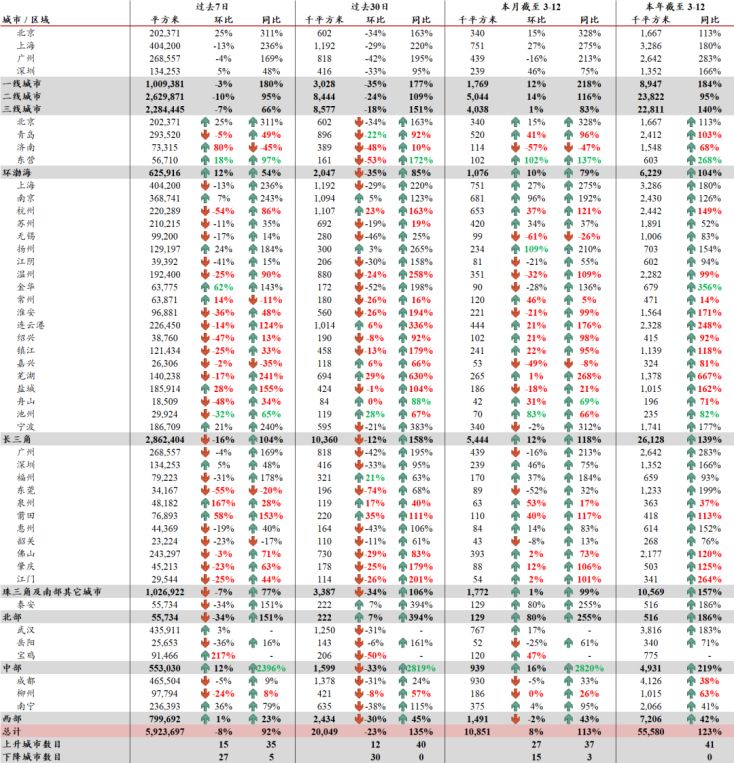

3. 主要城市成交表现

3.1 新房成交数据

表 2:主要城市交易量情况,本周新房成交环比下降

数据来源:各地房管局,中达证券研究;注:数据截至2021/3/12

表 3:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约14.2个月

数据来源:各地房管局,中达证券研究;注:数据截至2021/3/12;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表 4:主要城市二手房成交量情况,金华、杭州本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2021/3/12

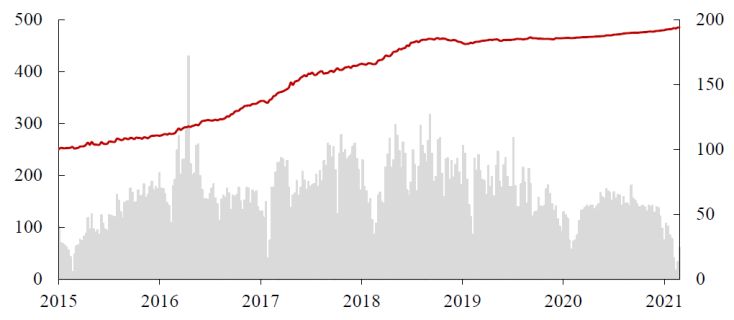

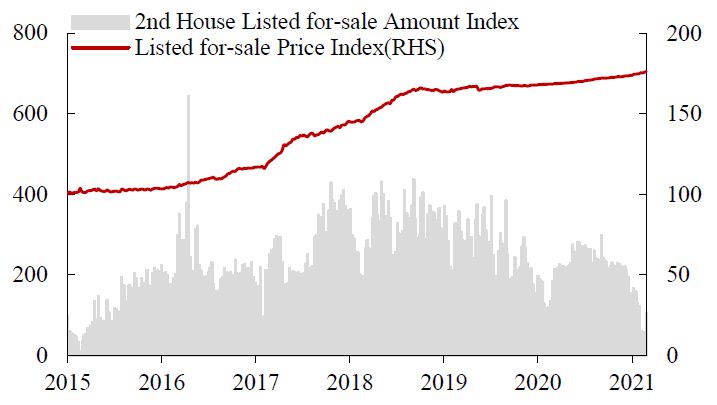

图 21:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2021/3/7

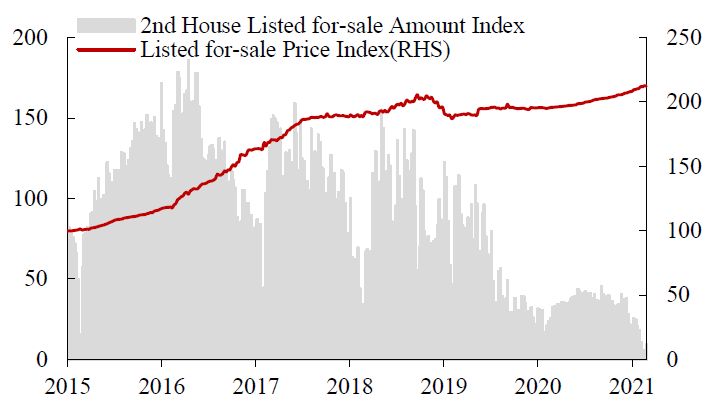

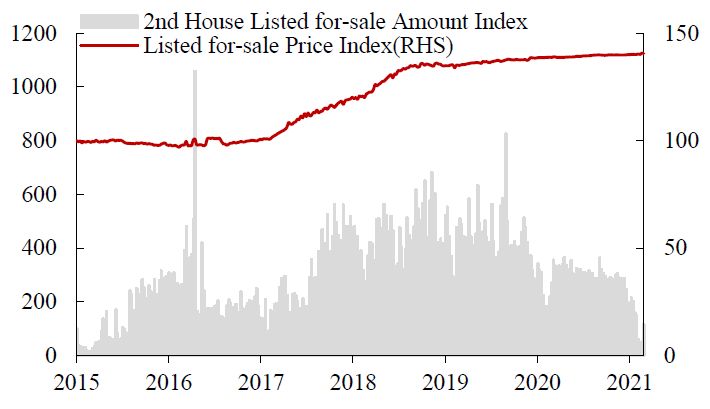

图 22:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/3/7

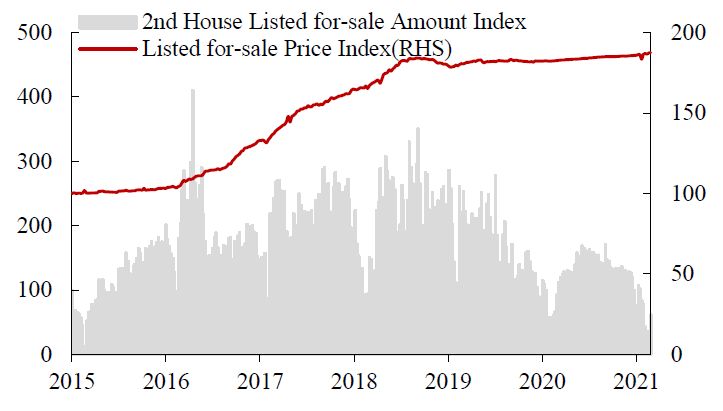

图 23:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2021/3/7

图 24:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/3/7

图 25:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2021/3/7

4.重要政策及动态

4.1本周重要行业政策与新闻

表 5:本周要闻:发改委提出将继续降低落户门槛;央行再提金融机构要合理控制房地产贷款增速和占比

数据来源:Wind,政府网站,中达证券研究

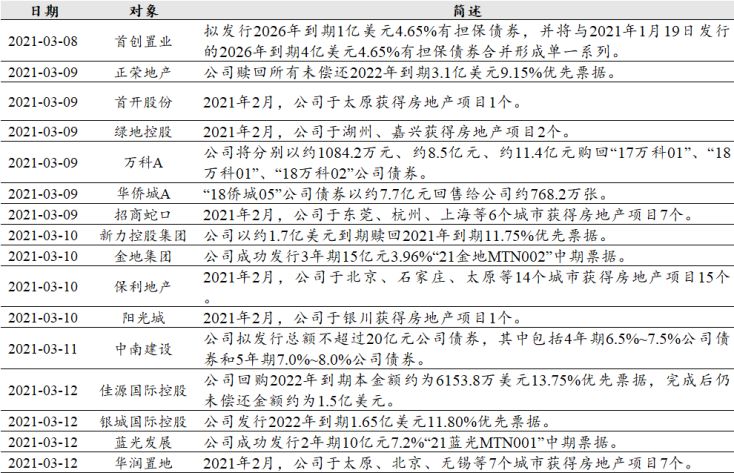

4.2 本周重点公司新闻及公告

表 6:本周公司动态:银城国际控股、蓝光发展等开展债权融资

数据来源:Wind,公司公告,中达证券研究

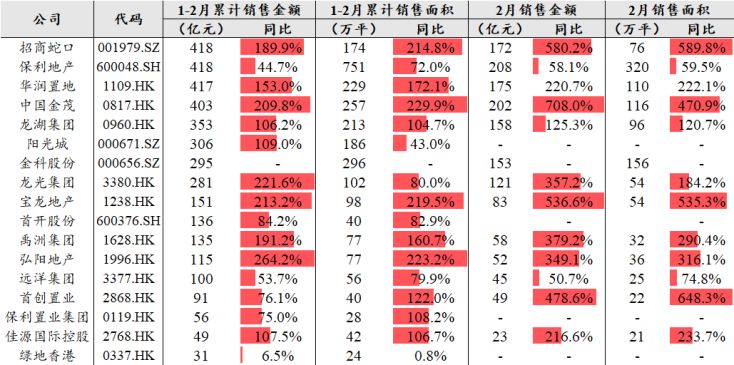

4.3 主要房企2021年2月销售情况一览

表 7:弘阳地产、龙光集团等2020年前2月销售额同比增长较快

数据来源:Wind,公司公告,中达证券研究;注:龙光集团为权益口径

4.4 重点公司2020业绩一览

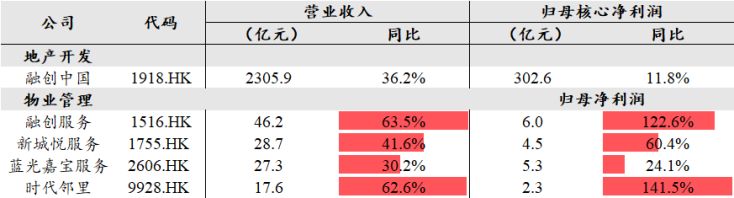

表 8:2020年,融创中国核心净利润同比增长11.8%,融创服务归母净利润同比增长122.6%

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。