国信:国内信用债信用重定价明显,“另类降级风险”不容忽视?

本文来自微信公众号“国信固收研究”,作者:董德志、赵婧。原标题《【国信宏观固收】“另类降级风险”考察》。

具体考察单个个券持有期收益率时,如果该个券在持有期的中债市场隐含评级[1]变化,那么它持有期的收益率的变动将超过某个具体等级的中债收益率曲线变化。我们把这种中债市场隐含评级调低的风险,定义为“另类降级风险”,用于区别于外部评级下调的降级风险。

2018年以来,债券违约率明显攀升,国内信用债的信用重定价明显,中债市场隐含评级下调比例较高,在考虑投资组合预期收益时,这部分风险不容忽视。

全体非金融企业信用债的中债市场隐含评级年度变动

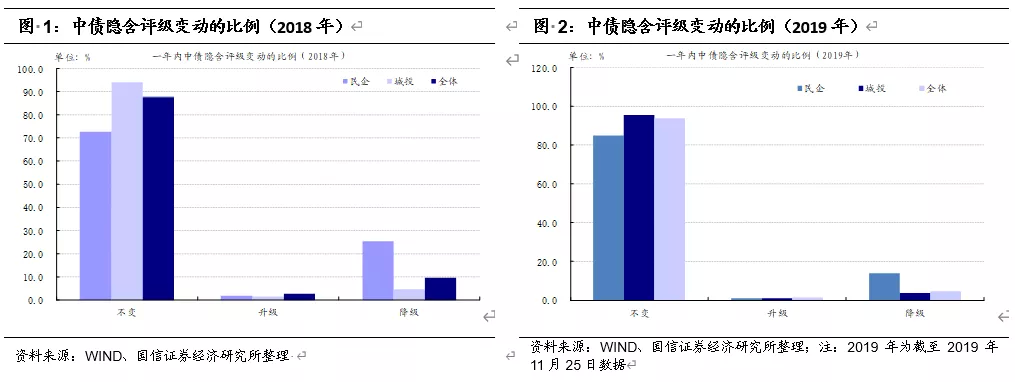

可以进行中债市场隐含评级对比的非金融企业信用债中,2018年全体样本的中债市场隐含评级下调的比例为9.6%,2019年为4.8%,信用重定价节奏有所放缓。

然后不同品种中,这种降级风险差异非常明显。民企债群体中,上述比例分别为25.4%和14.1%;城投债品种中,上述比例分别为4.6%和3.5%。

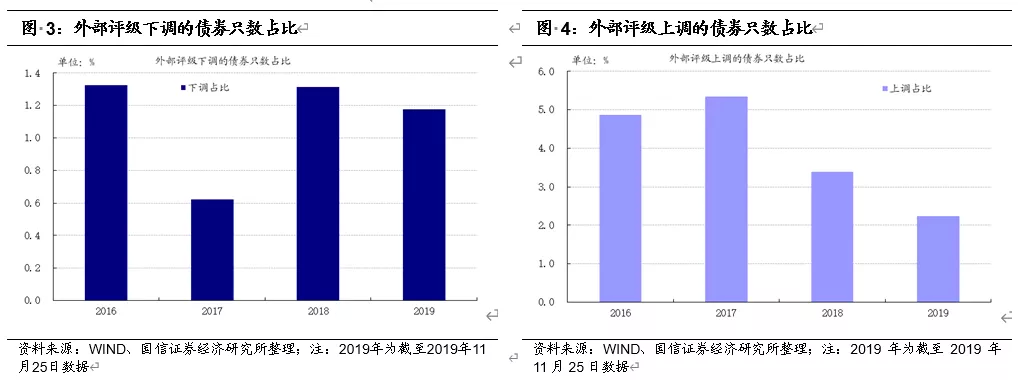

然后外部评级体系来看,2018年评级下调债券只数占比为1.3%,2019年为1.2%,这类降低风险均明显低于中债市场隐含评级体系下的“另类降级风险”。

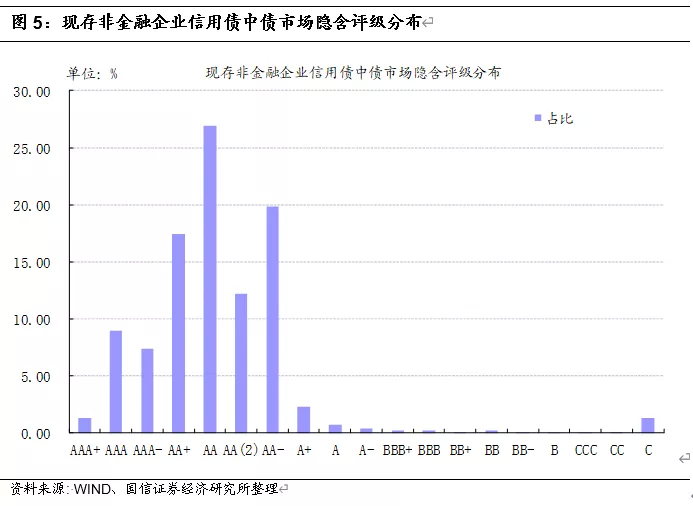

另外现存非金融企业信用债的中债市场隐含评级分布如图4。按照只数占比来看,AAA、AAA-、AA+、AA、AA(2)以及AA-是主流分布,它们的只数占比分别为9%、7.4%、17.4%、26.9%、12.2%和19.8%,我们接下来分别考察不同级别中债市场隐含评级信用债一年内的降级风险。

AAA级非金融企业信用债的中债市场隐含评级年度变动

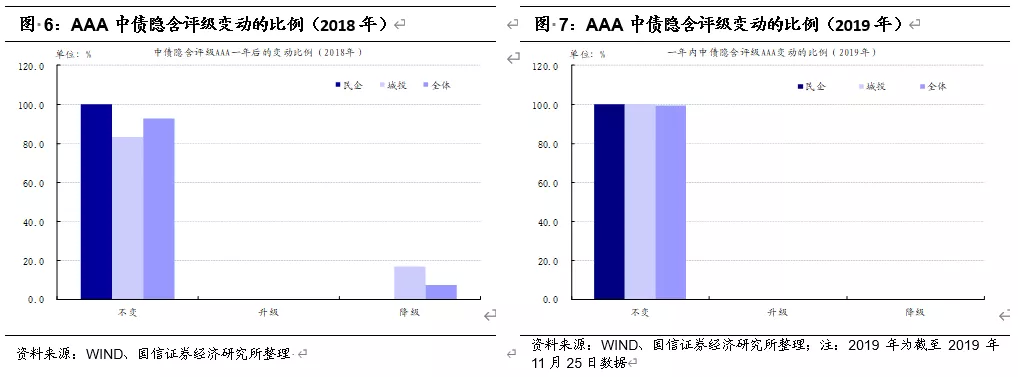

初始中债市场隐含评级AAA的债券中(实际包含了中债隐含评级AAA+、AAA和AAA-),2018年下调的比例为7.5%,2019年为0.3%。

然后民企债群体中,上述比例分别为0%和0%;城投债品种中,上述比例分别为16.7%和0%。

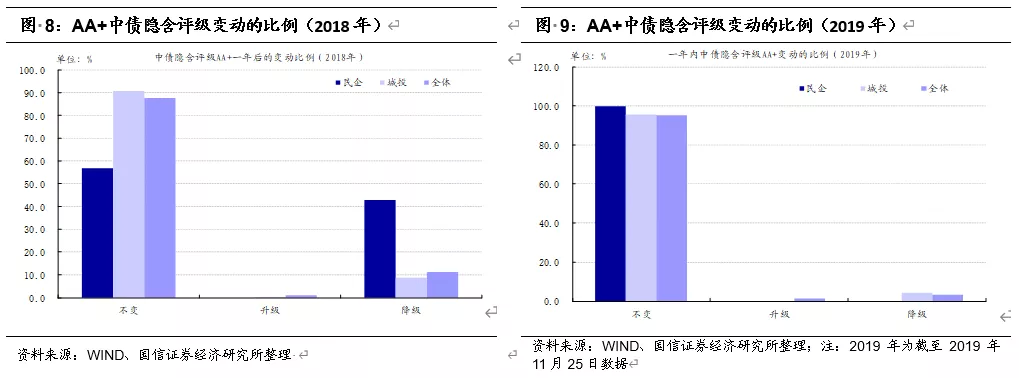

AA+级非金融企业信用债的中债市场隐含评级年度变动

初始中债市场隐含评级AA+的债券中,2018年下调的比例为11.3%,2019年为3.3%。

然后民企债群体中,上述比例分别为43.1%和0%;城投债品种中,上述比例分别为9%和4.5%。

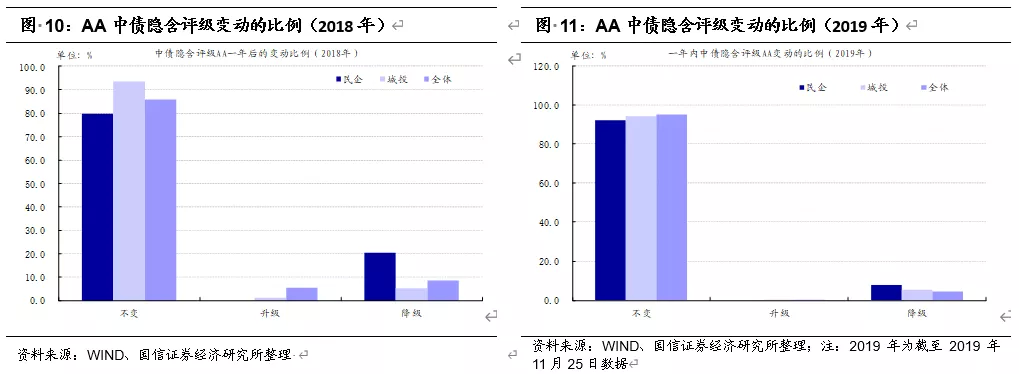

AA级非金融企业信用债的中债市场隐含评级年度变动

初始中债市场隐含评级AA的债券中,2018年下调的比例为8.6%,2019年为4.2%。

然后民企债群体中,上述比例分别为20.3%和7.6%;城投债品种中,上述比例分别为5.2%和5.3%。

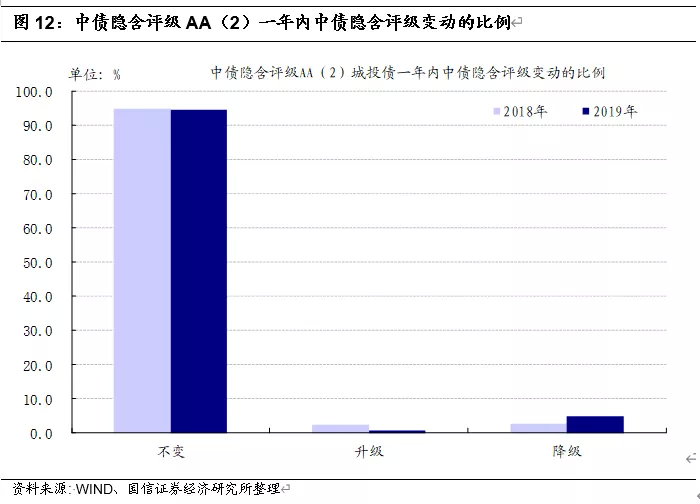

然后城投债AA(2)中债市场隐含评级中,2018年降级比例为2.8%,2019年为4.9%。

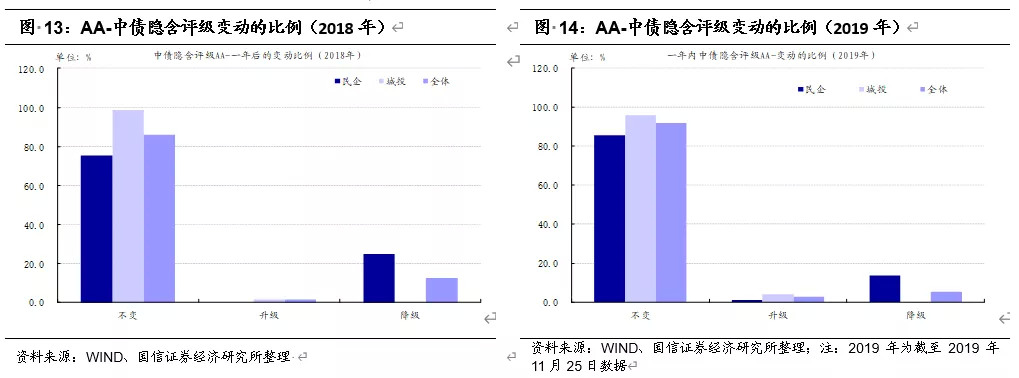

AA-级非金融企业信用债的中债市场隐含评级年度变动

初始中债市场隐含评级AA-的债券中,2018年下调的比例为12.4%,2019年为5.5%。

然后民企债群体中,上述比例分别为24.7%和13.5%;城投债品种中,上述比例分别为0.1%和0%。

总结

中债隐含评级体系下,从上述数据来看,有以下几个结论:

(1)2019年“另类降级风险”较2018年放缓;

(2)2018年以来,城投债的“另类降级风险”明显低于民企债;

(3)中债市场隐含评级AAA的民企债,“另类降级风险”低于城投债;

(4)中债市场隐含评级非AAA品种中,城投债“另类降级风险”低于民企债,尤其是AA-品种。

[1]“中债市场隐含评级”指中债市场隐含评级-债券债项评级,中债市场隐含评级-债券债项评级是中债金融估值中心有限公司综合市场价格信号、发行主体公开信息等因素得出的动态反映市场投资者对债券的信用评价。也即是说,中债市场隐含评级类似于市场投资者“用脚投票”得出来的一个评级体系。