中达证券:本周亚洲美元债发行规模减半,全年数字创历史新高

本文来自微信公众号“中达固收”。原标题《【中达固收】境内外固定收益周报(2019.12.02-2019.12.06)》。

国内债市

MLF超额续作,利率不变。本周(11月30日至12月6日)央行公开市场无正逆回购和央票到期,目前银行体系流动性总量处于合理充裕水平。在暂停逆回购12天后,央行周五开展1年期MLF操作3000亿元,MLF中标利率3.25%,持平前值。1875亿元MLF到期,本周净投放1125亿元。整体资金面状态平稳,未出现年底明显的钱紧情况。

本周短期Shibor多数下跌。除因跨年资金需求增加,Shibor 1 月累计上涨4.7bp外,其余短期品种均下跌。其中,Shibor隔夜、Shibor 7 天、Shibor 14 天品种本周分别下跌28.3bp、12.5bp和6.4bp。

截至周五资金面有所收敛,银存间质押式回购加权平均利率多数上行。截至周五午盘,DR001、DR007、DR014、DR021加权平均利率分别上行16.71bp、9.87bp、23.21bp、3.59bp报2.0695%、2.4129%、2.45963%、2.2273%。

本周共发行1198只债券,合计6749.63亿元。其中国债3只,地方政府债3只,同业存单886只,金融债33只,公司债64只,企业债8只,中短融123只。现券期货窄幅波动,国债期货小幅收红,10年期主力合约涨0.04%,5年期主力合约涨0.02%;现券收益率波动不足1bp。

本周北大方正集团有限公司发布公告,宣布其发行的短融券“19方正SCP002”不能按期足额偿付本息20.73亿元。市场对北大方正集团本期超短融违约预期并不充分,违约的后续影响可能超越市场预期。此外本次违约标志着校企“信仰”加速退潮大幕的开启,违约将直接带来连锁反应,引发校企发行人的估值调整压力,以及后续再融资难度的上升。密切关注其是否能在15天grace period内兑付此境内超短融,否则将造成境外其他相关债券的交叉违约。

国际债市

本周美债收益率除周二受贸易摩擦及美国指数影响全线下跌外,在多数时间收益率上涨。目前从fed fund future价格隐含概率上看美联储在12月会大概率按兵不动,整个2020年可能还会有一次降息。

本周亚洲美元债券发行规模下降了一半,但全年数字已创下历史新高(2019年已发行3240亿美元),同时还有更多交易正在酝酿中。发行规模从上周的129亿美元减少至大约64亿美元,主要原因为上周中国发行了巨额主权债。

本周中资美元债二级市场表现较差。中资美元债回报指数较上周跌0.24%,最新价报233.0076,中资美元债投资级回报指数较上周跌0.02%,最新价报207.2963。中资美元债高收益回报指数较上周跌0.72%,最新价报309.3081。行业方面呈走弱趋势,尤其非必需品、工业板块领跌。中资美元债尤其是高收益在近一年牛市后,目前RM和HF都对仓位逐渐谨慎,尤其是临近年末境内外信用事件频发,预计会看到更多的止盈flow,整体风险偏好不会过于乐观。

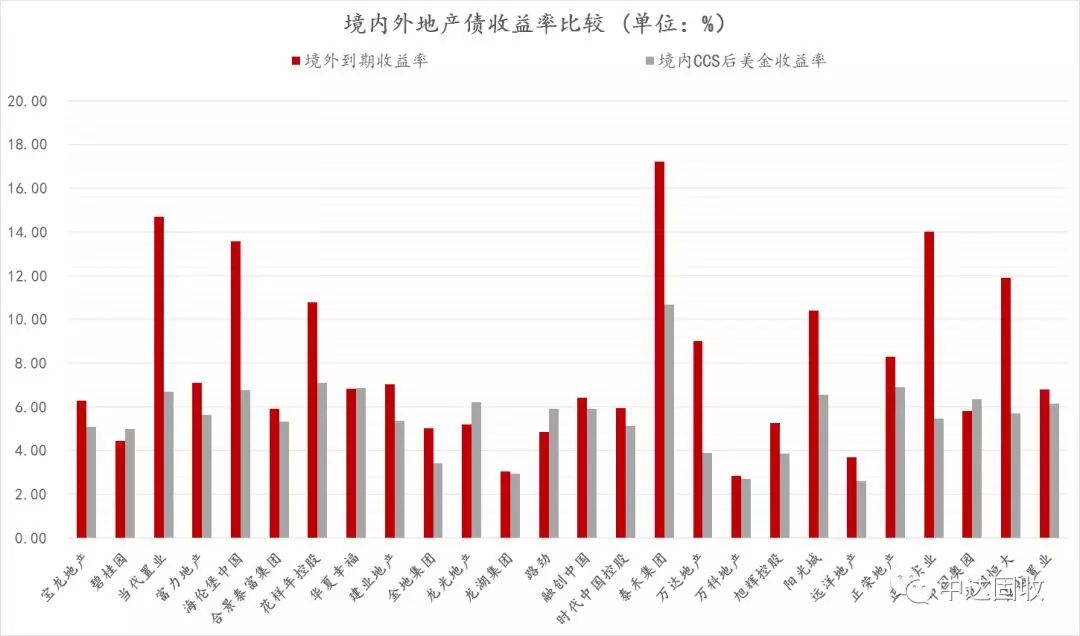

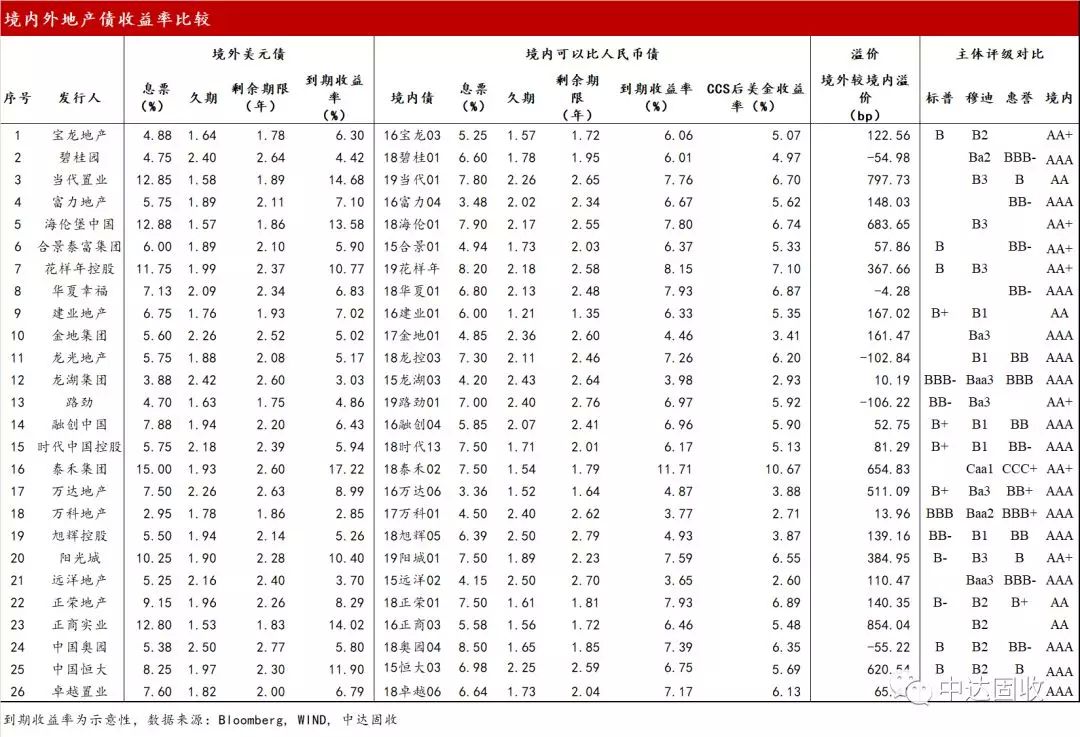

境内外地产债价差