国盛:哪些校企还有存量债?

本文来自微信公众号“郁言债市”,作者:刘郁、姜丹、黄佳苗。

摘 要

北大系:“19方正SCP002”违约,存量债规模较大

2019年12月2日,北大方正公告称,“19方正SCP002”应于2019年12月2日兑付本息(发行总额20亿元),因流动资金紧张,公司未能按照约定筹措足额偿付资金,构成实质性违约。

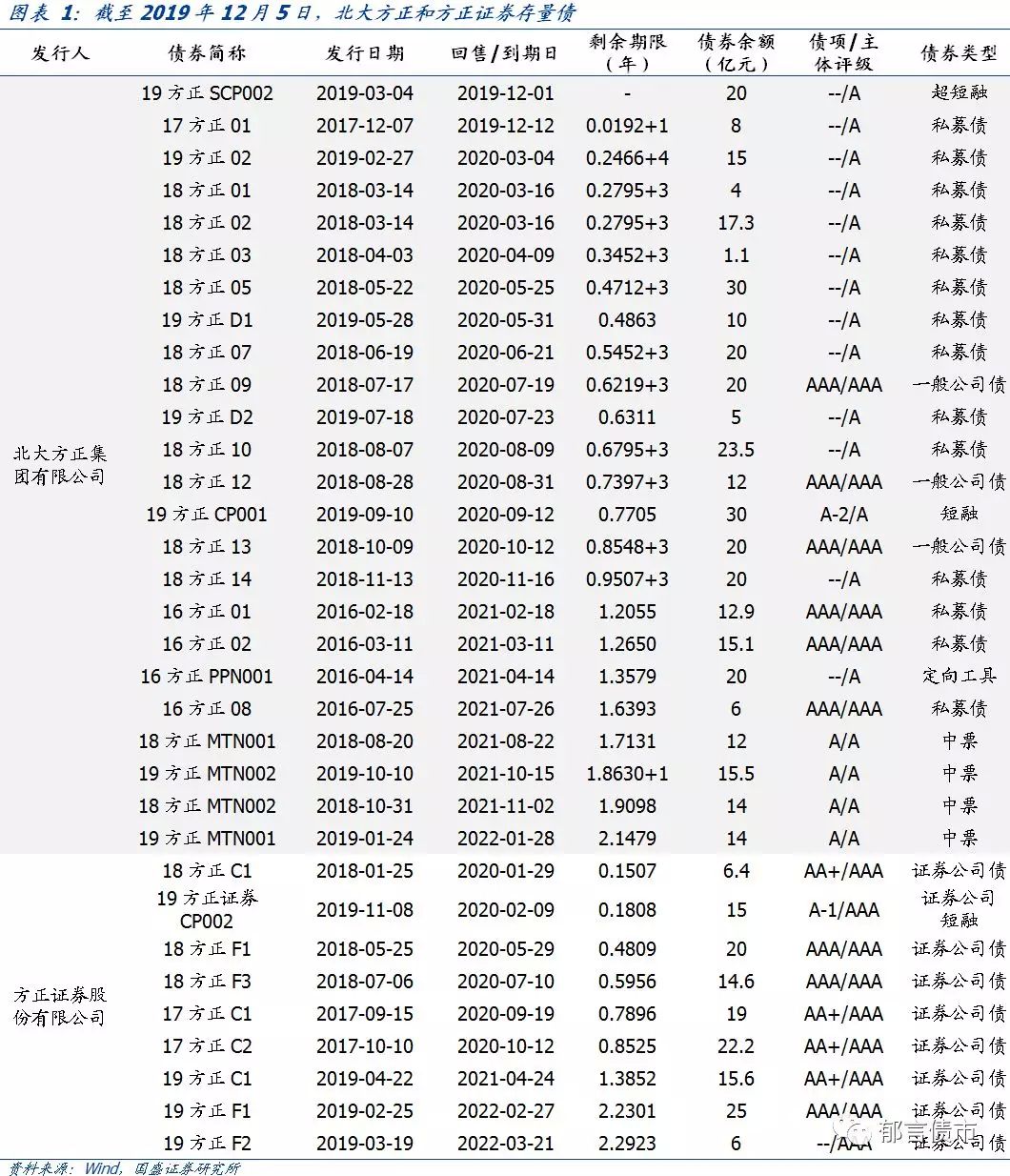

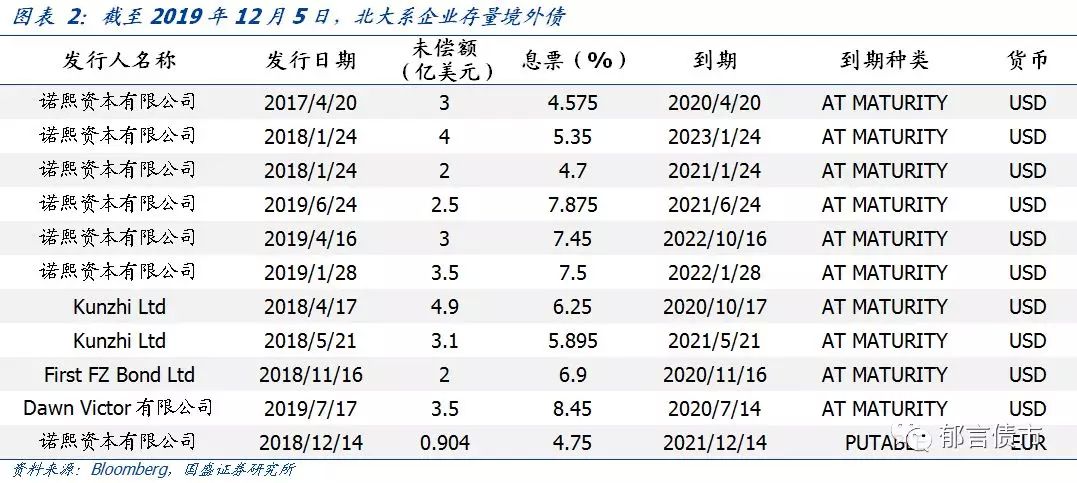

截至2019年12月5日,北大方正存量境内债共24只,债券余额合计365.4亿元,回售及到期压力集中在2020年,规模达227.9亿元,占比62.37%。此外,子公司方正证券存量境内债共9只,债券余额合计143.8亿元,其中2020年回售及到期规模为97.2亿元。除了境内债,北大方正还有存量美元债31.5亿美元和1只欧元债。

北大方正属于典型的“母弱子强”,母公司资金链断裂导致违约。集团业务由子公司经营,而母公司作为重要的融资主体,承担较高的有息债务,资金的用款方主要是子公司。截至19年6月末,母公司有息债务为766.64亿元,而货币资金仅29亿元。由于子公司经营业务盈利不佳,母公司2016年以来净利润持续为负,自身造血能力弱。

从校企信仰来看,控股股东的救助意愿和救助能力较弱。集团在发展过程中,不断扩展多元业务,包括金融证券业务、产业地产、大宗商品贸易等,传统主业信息技术和医药医疗的占比明显下降,现有业务板块对控股股东的重要性下降,削弱了控股股东的救助意愿。另一方面,控股股东作为北京大学下属单位,面对北大方正母公司超过750亿元的有息债务,也显得爱莫能助。

清华系:存量债回售及到期压力集中在2020、2021年

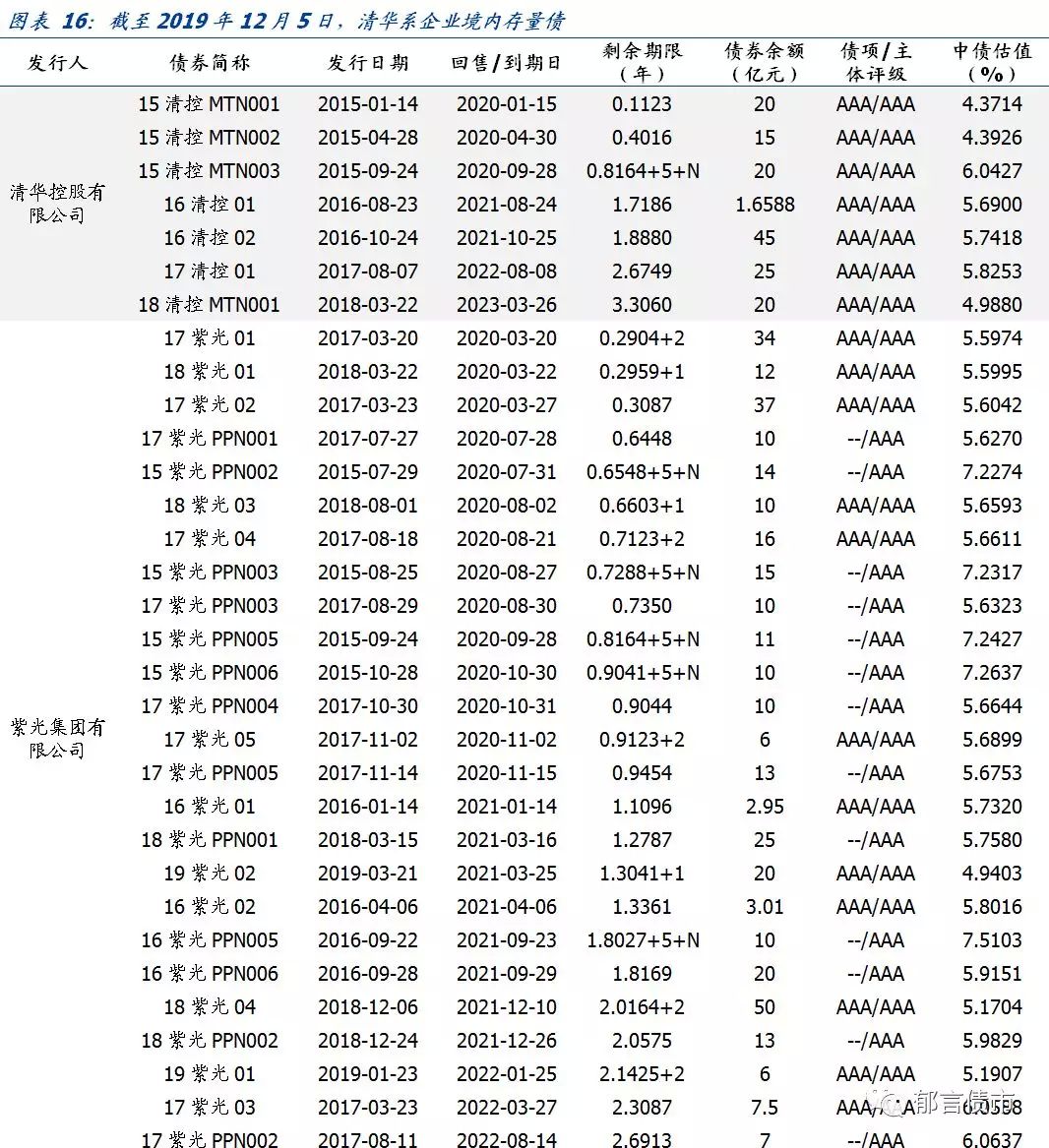

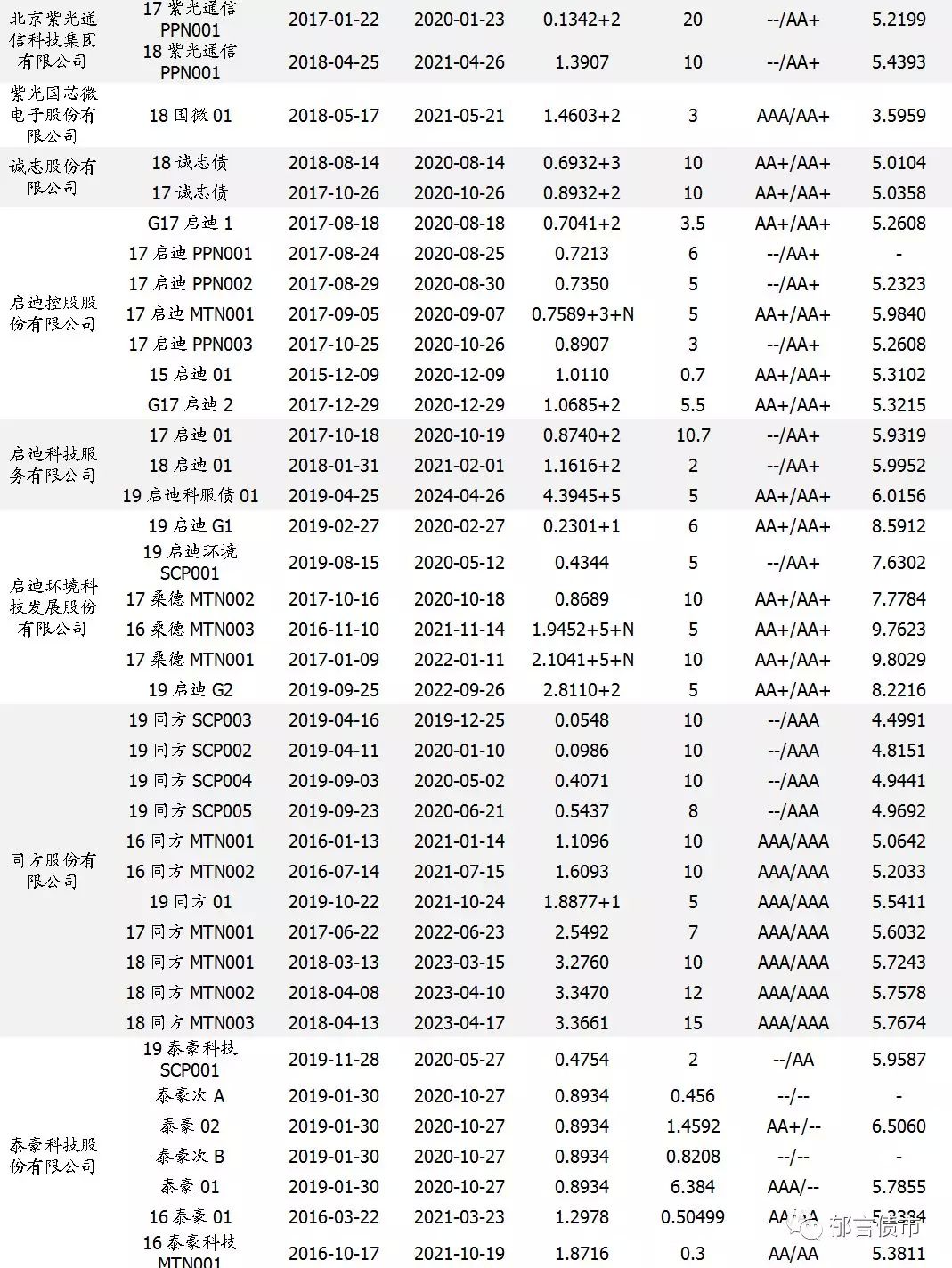

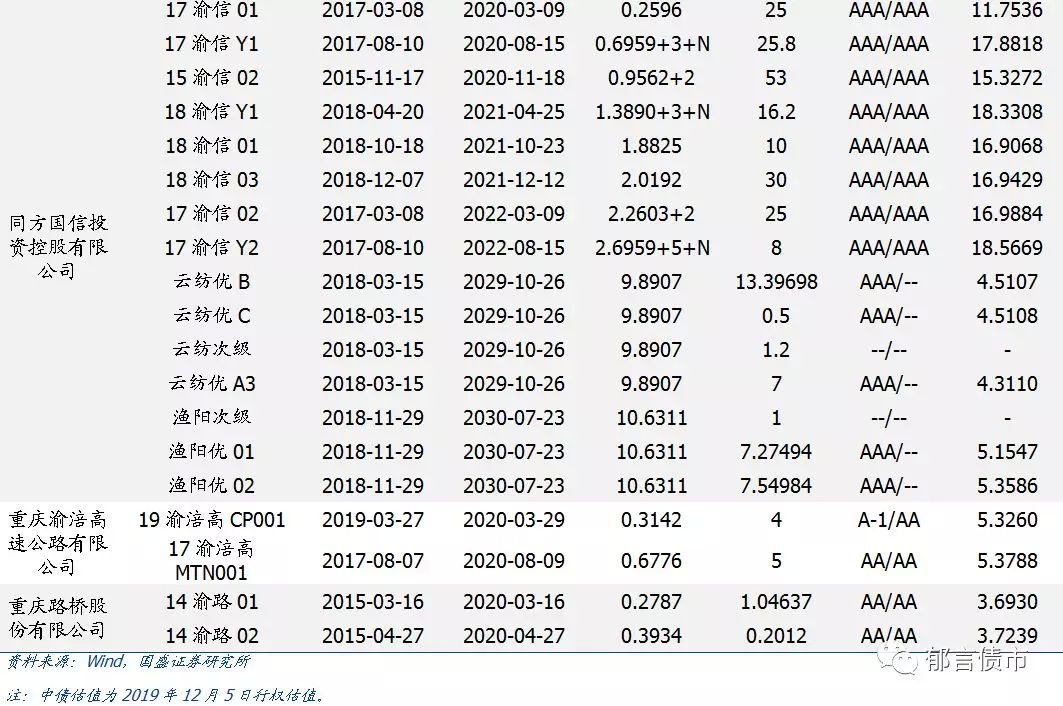

截至2019年12月5日,清华系校企存量境内债余额合计1019.6亿元,其中,紫光集团存量债372.5亿元规模最大,其次是同方国信投资(230.9亿元),清华控股和同方股份存量债也超过100亿元。债券回售及到期压力集中在2020、2021年,规模分别为516.57亿元、292.62亿元,分别占比50.66%、28.7%。2019年12月到期的仅“19同方SCP003”,将于12月25日到期,债券余额10亿元。除了境内债,清华系还有存量美元债47.99亿美元。

其他校企派系:发债主体和存量债均较少

其他校企派系主要包括华科系、哈工大系、中科大系、沪系、江浙系,我们对其进行梳理,发债主体较少,目前有存量债的仅哈工大系的*ST工新,存量ABS规模为8.2亿元。

风险提示:信用风险超预期。

北大系:“19方正SCP002”违约,存量债规模较大

北大方正存量债回售及到期压力集中在2020年

2019年12月2日,北大方正集团有限公司(以下简称“北大方正”)公告称,“19方正SCP002”应于2019年12月2日兑付本息(发行总额20亿元),因流动资金紧张,公司未能按照约定筹措足额偿付资金,构成实质性违约。

截至2019年12月5日,北大方正存量境内债共24只,债券余额合计365.4亿元,回售及到期压力集中在2020年,规模达227.9亿元,占比62.37%。“17方正01”将于2019年12月12日面临回售,债券余额8亿元。此外,子公司方正证券存量境内债共9只,债券余额合计143.8亿元,其中2020年回售及到期规模为97.2亿元。除了境内债,北大方正还有存量美元债31.5亿美元和1只欧元债。

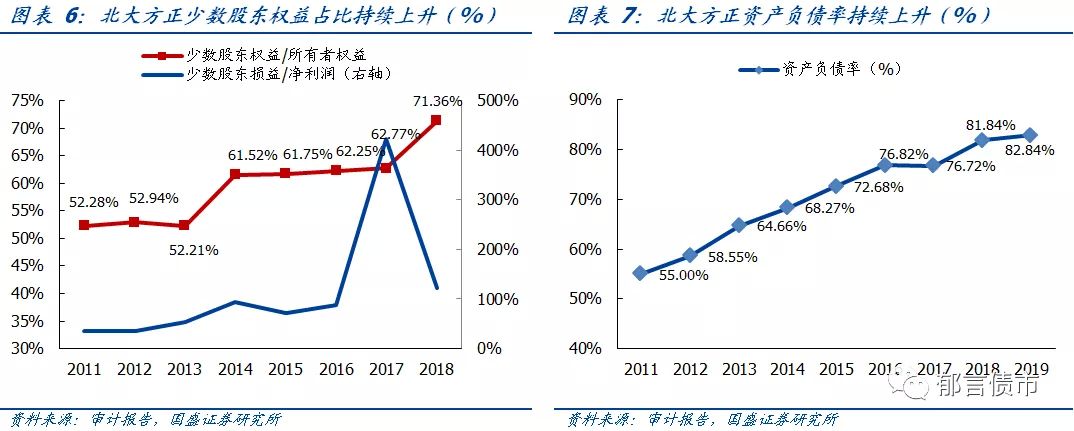

北大方正:盈利弱化而杠杆攀升,且母弱子强

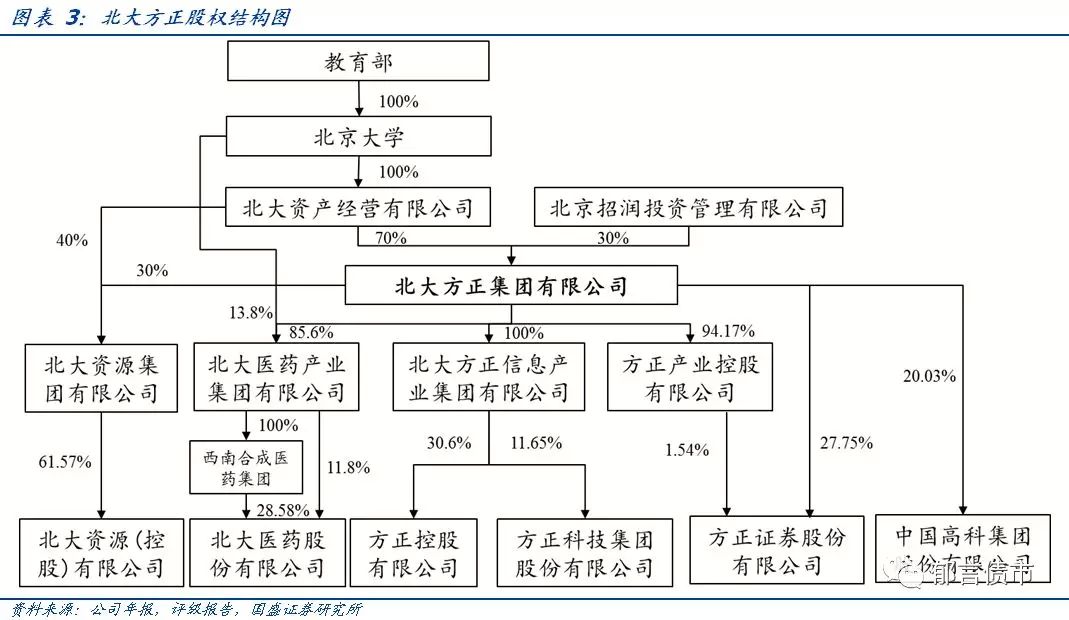

北大方正由北京大学于1986年投资创办,1992年成立了北京北大方正集团公司(全民所有制)。2004年改制为有限责任公司,变更为现名,北大资产经营有限公司和北京招润投资管理有限公司分别持股35%、30%。2005年,经过增资和股权转让,北大资产持股增至70%,招润投资仍持股30%。2013-2015年,经过三次同比例增资,公司注册资本增至11.025亿元,控股股东为北大资产,实际控制人为教育部。目前,集团拥有方正科技、方正证券、北大医药、中国高科、方正控股和北大资源6家上市公司。

2001-2014年,高管李友、魏新等人操盘北大方正,加快公司扩张及并购步伐,总资产规模从不足百亿攀升至1500亿元以上。2015年初,魏新、李友等人由于涉嫌内幕交易、利益输送、侵吞国有资产等违法违规行为,被带走调查。此后,集团及子公司管理层均出现动荡。

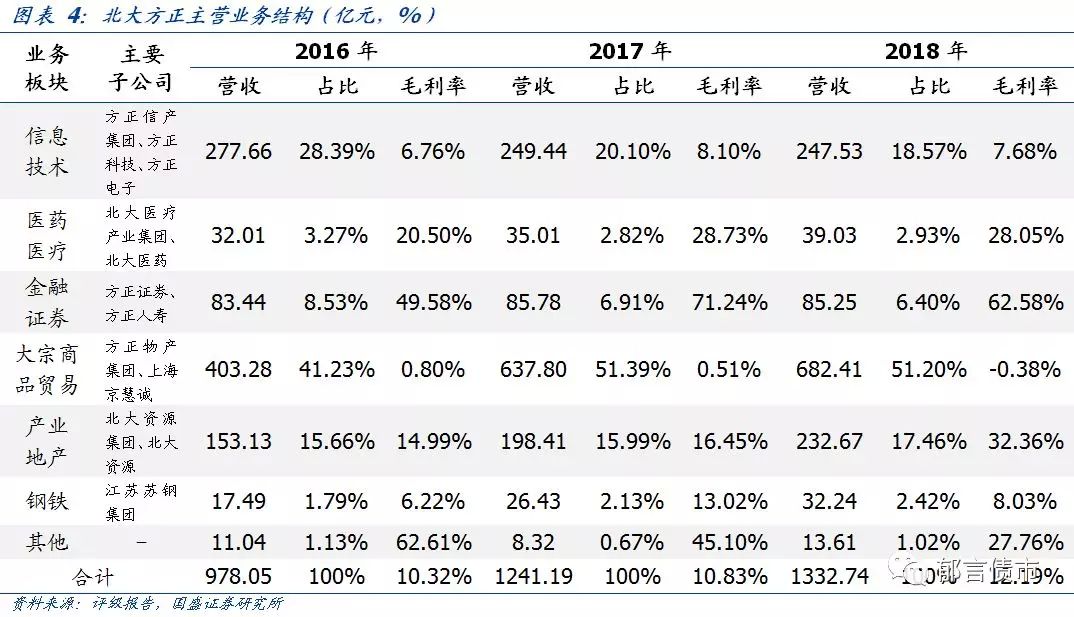

集团主营业务涵盖信息技术、医药医疗、金融证券、大宗商品贸易、产业地产、钢铁六大板块。其中,对集团毛利润贡献最大的是金融证券业务(主要包括方正证券、方正人寿)和产业地产业务(主要由北大资源运营),二者18年毛利润占比分别达32.85%和46.37%。而传统主业信息技术板块营业收入和毛利率均出现下滑,18年仅贡献了11.7%毛利润,低于16、17年的18.61%和15.03%。大宗商品贸易业务虽然营收规模较大,但毛利率很低,18年甚至出现毛利率为负。

集团主业盈利能力弱化,依赖投资收益和公允价值变动损益。2015年以来,公司主营业务整体毛利率不高,依赖外部融资进行扩张(资产负债率上升至80%以上),导致财务费用不断攀升,而较高的期间费用进一步侵蚀利润,集团主业盈利能力不断弱化。2015年以来,期间费用率由之前8%-10%水平攀升至14%-15%,高于整体毛利率。在主业盈利较弱情况下,集团利润依赖金融工具投资收益、处置长期股权投资产生的投资收益,以及投资性房地产、金融资产公允价值变动产生的收益。

北大方正属于典型的“母弱子强”,母公司资金链断裂导致违约。集团业务由子公司经营,而母公司作为重要的融资主体,承担较高的有息债务,资金的用款方主要是子公司。我们分别拆解合并报表和母公司报表的有息债务,母公司有息债务占合并报表比重在40%左右,而货币资金占比低于10%。截至19年6月末,母公司有息债务为766.64亿元,而货币资金仅29亿元。由于子公司经营业务盈利不佳,母公司2016年以来净利润持续为负,自身造血能力弱。面临较大的债务兑付压力,母公司由于资金链断裂而导致债券违约。

此外,无论母公司层面还是集团层面,都存在负债结构不合理的问题,一方面,有息债务规模较大且短期债务占比较高,短期内兑付或滚续压力较大;另一方面,债券融资占比超过45%,由于债券到期刚兑,而债券发行受市场环境影响较大,容易由于借新还旧不顺畅而违约。

最后,从校企信仰来看,控股股东的救助意愿和救助能力较弱。集团在发展过程中,不断扩展多元业务,包括金融证券业务、产业地产、大宗商品贸易等,传统主业信息技术和医药医疗的占比明显下降。对于科研机构的控股股东而言,北大方正偏离了其成立的初衷,现有业务板块对控股股东的重要性下降,削弱了控股股东的救助意愿。另一方面,控股股东作为北京大学下属单位,面对北大方正母公司超过750亿元的有息债务,也显得爱莫能助。

清华系:存量债回售及到期压力集中在2020、2021年

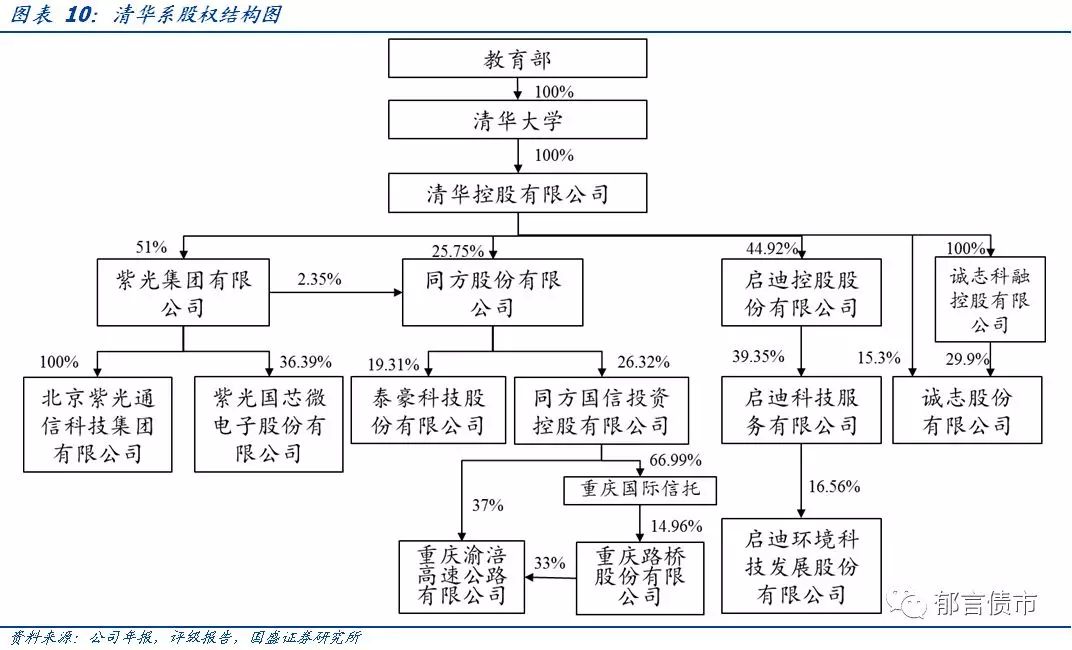

清华系:专注信息技术主业,业务发展获国家支持

清华控股有限公司(以下简称“清华控股”)前身是1995年成立的清华大学企业集团,2003年9月改制为清华控股,注册资本25亿元。清华控股是清华大学唯一的国有独资有限公司和国有资产授权经营单位,负责经营管理清华大学全部科技型企业,清华大学持股100%,实际控制人是教育部。清华控股旗下主要有紫光系、同方系、启迪系和诚志系,二级子公司包括15家全资子公司、6家控股公司和5家参股公司,旗下有同方股份、诚志股份、紫光股份、紫光国微、同方泰德、启迪古汉、同方友友、启迪环境、启迪国际、辰安科技等上市公司。

清华控股专注信息技术核心主业,业务发展得到国家大力支持。清华控股主营信息技术产业、能源环保产业、生命健康产业、科技服务和知识产业以及资产管理产业。其中,信息技术产业是支柱业务,近年来营收占比在60%-65%,主要运营主体是紫光集团和同方股份。

紫光集团主要经营集成电路和移动通信系统基站设备、交换设备及无线移动通信集成电路等,旗下子公司在细分领域具有较强竞争力。其中,子公司紫光展锐是全球第三、国内第一的手机芯片设计厂商,紫光国微是国内最大的集成电路设计上市公司之一,新华三在国内企业级市场中,WLAN、交换机、路由器产品的市场占有率分别为31.1%、33.2%、27.2%,市场份额排名前二。集成电路产业是我国战略性产业之一,紫光集团集成电路业务获得国家支持。2017年3月,国家开发银行、国家大基金分别与紫光集团签署了协议,在“十三五”期间,国家开发银行将为紫光集团提供各类金融产品及服务,意向支持紫光集团融资总量1,000亿元;国家大基金拟对紫光集团意向投资不超过500亿元,重点支持集成电路相关业务板块。

同方股份主营商用和消费电子设备、云计算和大数据、安防系统、军工及装备等业务,是国家安全可靠计算机信息系统集成重点企业(全国仅8家),在信息技术服务领域具有竞争力。

能源环境产业板块,主要包括紫光集团下属新燃集团(乌鲁木齐中心城区唯一的城市管道燃气企业)的燃气业务,启迪环境的固废处置、污水处理等环保类业务,同方股份的城市节能及智能化、工业节能和照明产业。生命健康产业板块,主要运营主体包括诚志股份、启迪控股、博奥生物,近年来营收基本持平。科技服务与知识业务板块,主要包括科技园区建设、科技成果孵化、高新技术企业培育等,同方股份提供“中国知网”知识信息服务,启迪控股持有科技园物业,紫光集团子公司紫光学大进行课外辅导业务。

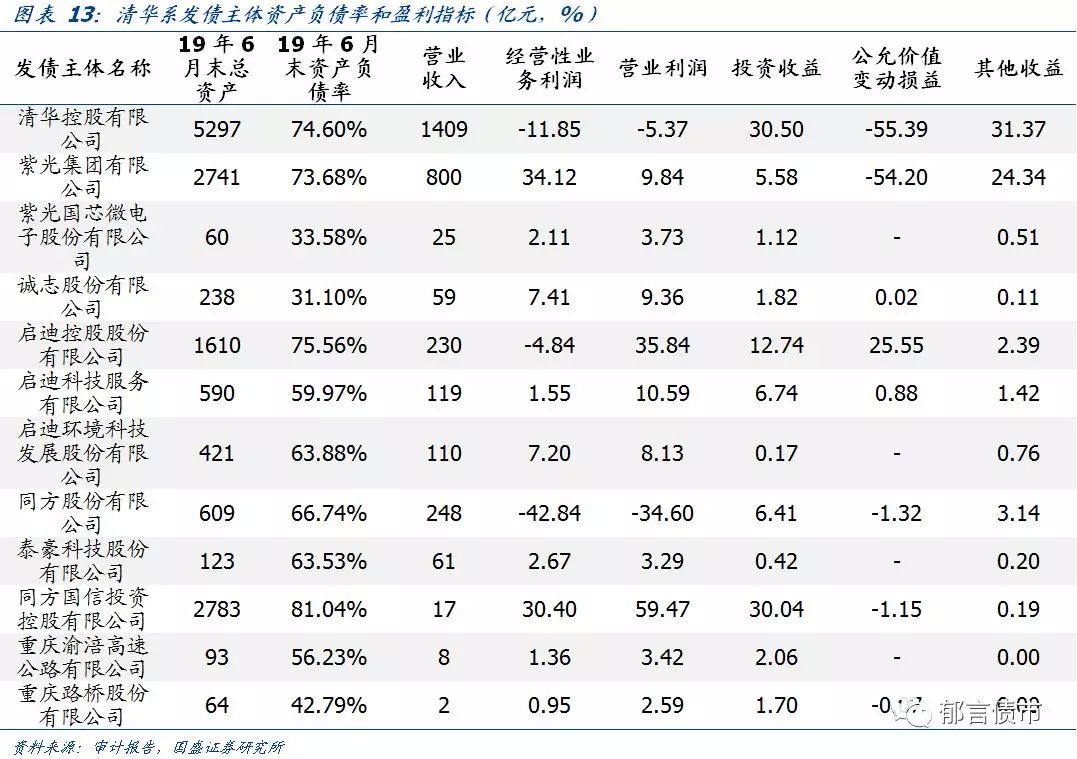

期间费用侵蚀经营性业务利润,盈利依赖政府补助和投资收益。2016年以来,公司核心主业信息技术产业的营业收入和毛利率均稳步上升,集团整体营收和毛利率也持续上升。但由于研发费用、利息支出规模增大(18年期间费用率为27.45%),侵蚀了利润,公司经营性业务利润为负。盈利依赖政府补助和投资收益。17、18年其他收益(政府补助为主)分别为30.43亿元、31.37亿元。投资收益主要来自股权处置,18年为30.5亿元。

公司有息债务规模较大,面临一定的短期偿债压力。截至2019年6月末,公司有息债务为3018.45亿元,其中短期债务1066亿元,占比35.32%。债券融资占比有所下降,不过占比38.91%仍相对较高。

校企改革进程中,清华控股终止了紫光集团的股权转让,拟转让同方股份和启迪控股。2018年10月25日,清华控股与深投控及紫光集团共同签署了《合作框架协议》,拟向深投控转让紫光集团36%股权,并约定在股权转让完成后由公司与深投控一致行动或做出类似安排,达到将紫光集团纳入深投控合并报表范围的条件。在19年8月8日,三方签订了终止协议,清华控股终止了紫光集团的股权转让。

2019年4月3日,清华控股与中核资本签署了《股份转让协议》,清华控股拟向中核资本转让其持有的622,418,780股同方股份股票(占公司总股本的21%)。如果转让实施完成,则清华控股合计持有同方股份7.10%股份,中核资本持有同方股份21%股份。届时,清华控股将不再是同方股份的控股股东,终止合并同方股份的财务报表。

2019年11月9日,清华控股与雄安基金公司签订了《股份转让协议》,拟向雄安基金公司和/或其控制的基金转让启迪控股10,160.64万股股份(占公司总股本14%)。同时,由雄安管委会认缴启迪控股新增注册资本12,281.22万元,占增资后启迪控股总股本的14.4728%。如果启迪控股股份转让及增资实施完成,则清华控股持股数与雄安方合计持股数相同,分别持有启迪控股26.45%股份。届时,清华控股将不再是启迪控股的控股股东,终止合并启迪控股的财务报表。

清华系企业境内债2020年到期规模也较大

清华系企业境内存量债回售及到期压力集中在2020、2021年。截至2019年12月5日,清华系校企存量境内债余额合计1019.6亿元,其中,紫光集团存量债372.5亿元规模最大,其次是同方国信投资(230.9亿元),清华控股和同方股份存量债也超过100亿元。债券回售及到期压力集中在2020、2021年,规模分别为516.57亿元、292.62亿元,分别占比50.66%、28.7%。2019年12月到期的仅“19同方SCP003”,将于12月25日到期,债券余额10亿元。除了境内债,清华系还有存量美元债47.99亿美元。

其他校企派系:发债主体和存量债均较少

华科系:武汉华中科技大产业集团有限公司是华中科技大学的国有独资企业,成立于2001年1月,注册资本2.041亿元。2018年末,纳入合并报表的全资、控股以及实际控制企业共28家,其中,控股了华工科技、华中数控、天喻信息3家上市公司。主营五大业务板块:1)光电子、激光技术及其应用类,2)数控技术、数控系统装置及机电类,3)计算机软件与信息技术类,4)投融资、企业孵化及服务业类,5)文化出版、创意设计及建筑设计类。截至2018年末,集团总资产155.26亿元,净资产95.42亿元,归母所有者权益为29.67亿元。目前,集团和旗下公司没有存量债。

哈工大系:哈尔滨工业大学高新技术开发总公司是由哈尔滨工业大学高新技术园区建设发展形成的,园区创建于1992年6月,1993年2月在已有公司基础上组建了哈尔滨工业大学高新技术开发总公司。公司由哈尔滨工业大学100%持股,注册资本6349.9万元,旗下拥有上市公司*ST工新(持股17.18%)、博实股份(持股24.11%)。目前,*ST工新有存量ABS,规模8.2亿元。

中科大系:中科大资产经营有限责任公司是中国科学技术大学的国有独资企业,成立于1988年3月,2007年整体改制为有限责任公司,代表中科大行使出资人权利,投资、管理科技企业。目前,公司参股了时代出版(持股5.32%)、科大讯飞(持股3.79%)、科大智能(持股1.91%),均没有存量债。

沪系:沪系校企以复旦大学、上海交通大学和同济大学为代表,其中,复旦大学直接持股校企,交大和同济由下属的国有资产经营公司(上海交大产业投资管理(集团)有限公司、同济创新创业控股有限公司)持股校企。沪系参控股的上市公司主要包括复旦复华、昂立教育、同济科技、中国高科(控股股东是北大方正,复旦大学持股3.09%),目前均无存量债。

江浙系:江浙系校企以浙江大学、南京大学、南京工程学院为代表。浙江大学控股集团是浙江大学的国有独资企业,主营包括科技与文化、规划与设计、后勤保障等领域,参股了上司公司浙大网新、众合科技。2019年7月8日,根据高校所属企业管理体制改革的要求,浙大网新控股股东网新集团的部分股东解除与浙江浙大圆正集团有限公司(浙江大学控股集团全资子公司)的一致行动关系,浙大网新实际控制人由浙江大学变更为无实际控制人。南京大学资产经营有限公司持有南大光电9.8%股份(第二大股东),南京工程学院资产经营有限责任公司持有康尼机电8.57%股份(第一大股东)。上述企业目前均无存量债。

风险提示:

信用风险超预期。