“新国标”来袭,动力型铅蓄电池寒冬将至?

本文来自微信公众号“中证鹏元评级”,作者:杨培峰、毕柳。

主要内容

(1)2019年4月15日“新国标”正式实施,在多项指标上对电动自行车进行了参数限制,其中对于整车质量的限定将在一定程度上影响动力型铅蓄电池一级市场需求,同期电摩类产品新国家标准也出台实施,但对于整车质量没有进行限制,由于目前市场上在用及在售的产品以电摩类为主,短期内“新国标”对于动力型铅蓄电池不会造成太大冲击。

(2)“新国标”实施以来一级市场规模仍保持稳定,需求量更大的二级市场持续增长,短期内对动力型铅蓄电池行业发展形成有力支撑。但增速换挡将对企业销售端产生一定压力,并影响资产负债表。

(3)2019年以来铅价持续下行,成本端的下降带动企业业绩表现普遍回暖,2019年10月1日正式实施的《废铅酸蓄电池回收技术规范》要求生产者必须建立“销一收一”回收体系,利好销售体系与销售渠道完善的龙头企业进一步扩大竞争优势,降低采购成本,业绩表现有望继续改善。

(4)“新国标”规定了超标电动自行车的使用期限,中长期来看可能对存量市场产生较大影响,但影响主要取决于政策的贯彻落实程度,在农村区域、城乡结合区域、经济发展落后城镇等区域,执法难度大、执法成本高将很大程度上制约政策效力。

正文

一、“新国标”技术向导

由国家工业和信息化部组织修订的电动自行车新强制性国家标准《电动自行车安全技术规范》(GB17761-2018)(市场称之为“新国标”)于2019年4月15日正式实施,用于代替《电动自行车通用技术条件》(GB17761-1999)。与旧版标准相比,“新国标”删除了产品分类、检验规则等章节,同时增加了总则、整车标志、涉水性能、防火性能、阻燃性能、无线电骚扰等章节。其中,总则对电动自行车的参数指标进行了具体规定,主要包括具有脚踏骑行能力、最高设计车速不超过25km/h、整车质量小于或等于55kg、蓄电池电压小于或等于48V、电动机额定连续输出功率小于或等于400W等。与此前市场上销售的主流电动自行车相比,“新国标”对车辆的各项指标均提出了更为严格的要求。

基于“新国标”的技术要求,市场普遍认为电动自行车的电源类型将逐步由铅酸蓄电池转变为锂电池,同时电动自行车的售价将随之上升,并影响电动自行车的销售端与生产端。上述观点主要是考虑了整车质量不超过55kg的要求,即锂电池相较于传统铅酸蓄电池具有质量低、能量密度大、输出功率高的特点,使用锂电池作为动力电源更容易满足整车质量要求,而使用铅酸蓄电池则不得不削减电池总容量以符合标准,但电池削减所造成的短续航里程、低输出功率较难满足居民日常出行需要。但我们通过下文基于对下游需求分析后认为,短期内“新国标”不会对动力型铅蓄电池产生较大冲击。

“新国标”同时规定,经备案登记后的超标电动自行车可以继续使用至2021年12月31日,届时如果超标车辆不满足电动轻便摩托车或电动摩托车新国家标准的,将不允许上路行驶,满足电摩标准的则需办理相应牌照并持有相应驾驶证才能上路行驶。中长期来看,上述规定可能对电动自行车存量市场产生较大影响,但我们认为这种影响主要取决于政策的贯彻落实程度,在农村区域、城乡结合区域、经济发展落后城镇等区域,执法难度大、执法成本高将很大程度上制约政策效力。

除“新国标”外,2019年4月同时实施的还有《电动摩托车和电动轻便摩托车通用技术条件》(GB/T24158-2018)(以下简称“新标准”),用于代替2009版,该新版标准适用对象主要为电动轻便摩托车和电动摩托车。与“新国标”类似,“新标准”主要从车速、整车质量、电池电压、电机功率等主要指标对车辆进行了参数限制,同时对车辆类型及牌照类型也作了明确规定,详见表1。

相较于电动自行车,电动轻便摩托车及电动摩托车取消了55kg的整车质量限制,因此对于电源类型的选择,电摩仍然可以继续使用性价比更高的铅酸蓄电池作为动力来源。但是在现行“新标准”下,驾驶人需持有相应的驾驶证并取得相应的牌照后方可上路行驶,这对于交通管制较为严格的华东及华南地区的电摩销售有一定不利影响。

二、动力型铅蓄电池下游市场简析

动力型铅蓄电池下游市场主要系电动自行车(含电摩)市场,按需求类型可分为一级市场和二级市场,一级市场为电动自行车(含电摩)整车配套市场,二级市场为存量更换市场。

一级市场方面,2017年之前全国电动自行车(含电摩)产量逐年增长,其中2014-2017年随着电商物流业及外卖行业的快速发展,长续航、大功率的电动自行车(含电摩)需求激增,期间产量稳定在3,000.00万辆左右,需求集中释放后,2018年产量同比下滑16.37%至2,589.92万辆,回落至2013年水平。2019年前三季度,全国电动自行车(含电摩)合计生产2,090.90万辆,累计同比增长3.32%,并没有出现市场预期的“新国标”之后生产下滑情况。

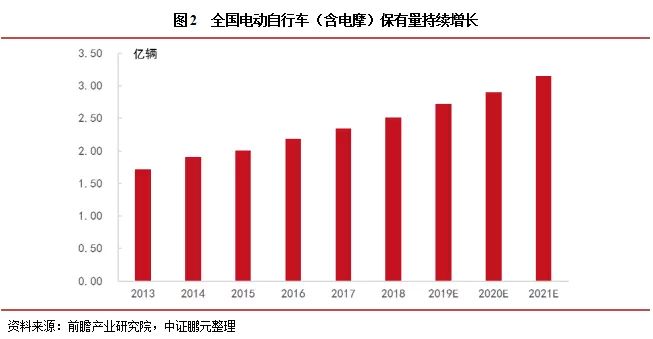

二级市场方面,根据前瞻产业研究院数据,2018年国内电动自行车(含电摩)保有量已超过2.5亿辆,并且预计未来3年将超过3.0亿辆。受充电次数的限制,电动自行车使用的铅蓄电池通常每1-2年需更换一次,因此铅蓄电池的二级市场更换需求远超一级市场配套需求,短期内仍能够为动力型铅蓄电池行业发展提供支撑。

二级市场分布方面,我们选取农村和城镇两个区域维度进行划分,这主要是考虑到农村和城镇的公共交通便利性差异较大以及“新国标”实施过程中执法成本差异较大。

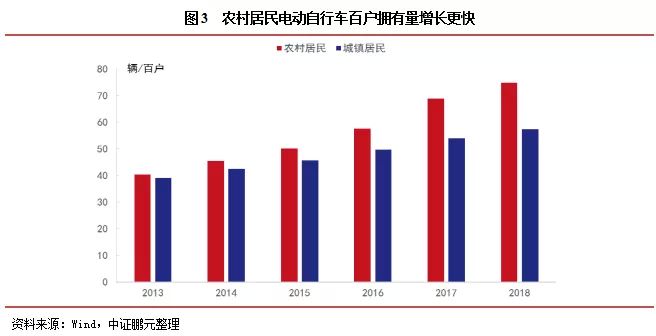

2013年农村居民每百户拥有电动自行车(含电摩)数量为40辆,城镇居民每百户拥有量为39辆,二者差异不大。但此后农村区域保有量快速增长,2018年升至74.8辆,较2013年增长了87%,而城镇区域保有量增长相对缓慢,2018年百户拥有量为57.5辆,同比增长47%。这表明在公共交通欠发达的农村区域,对于电动自行车(含电摩)的需求要远大于城镇区域,同时根据国家统计局公布的2018年城镇化率进行估算,农村区域和城镇区域的电动自行车(含电摩)保有量相当。

基于对下游市场分析我们认为,“新国标”的实施在短期内不会对动力型铅蓄电池市场造成较大冲击。

其一是电动自行车(含电摩)一级市场产量并没有出现下滑,不排除部分电动自行车会变更电源类型,但占比不会很大,否则短期内售价大幅提升易导致存货积压风险,并且合规电动自行车产量占全口径(含电摩)产量不足20%,对一级市场影响有限。

其二,动力型铅蓄电池的主要下游市场是二级更换市场,短期内“新国标”对存量市场影响有限。

其三,在需求更为强劲的农村区域,居民对续航里程更长、功率更大的电摩更加青睐,而电摩并不受“新国标”的限制。

三、动力型铅蓄电池企业经营状况

动力型铅蓄电池行业随电动自行车的大范围普及使用呈快速发展态势,市场规模由2005年的不到百亿快速增长至2018年的500亿,市场参与企业主体在2011年高峰时期接近2,000家。经过激烈的市场竞争,2018年剩余企业主体不足100家,基本形成了以天能动力国际有限公司(以下简称“天能动力”)和超威动力控股有限公司(以下简称“超威动力”)为首的寡头垄断格局,两家企业市场占有率合计超过80%。因此,我们选取了天能动力和超威动力作为动力型铅蓄电池企业经营状况分析的主体。

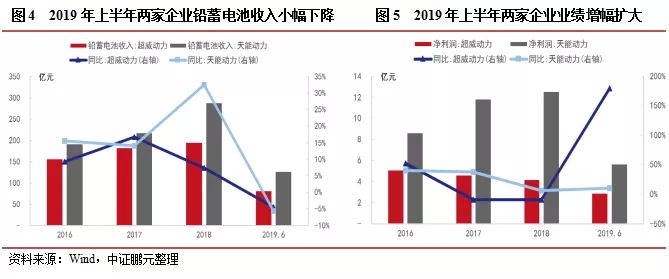

由于天能动力、超威动力营业总收入中均包含了部分锂电池销售收入、材料销售收入及其他方面的收入,为了更准确的反映铅蓄电池行业发展对企业的影响,我们剔除了上述收入,仅对铅蓄电池业务进行分析。2016-2018年,天能动力和超威动力的铅蓄电池业务收入均呈增长趋势,但2019年上半年收入规模同比分别下降4.50%和5.65%。我们认为下降的主要原因是铅价的大幅下滑,2018年国内期货铅结算价区间在18,000元/吨至20,000元/吨之间,2019年上半年下移至16,000元/吨至17,500元/吨,降幅超过10%,而铅采购成本在动力型铅蓄电池制造成本中占比接近70%,因此铅价下滑对电池终端售价下调有较大影响。整体来看,天能动力和超威动力的铅蓄电池收入变化与行业发展脉络基本一致,前期下游市场的快速扩容为业务收入的高增长提供了支撑,近期一级市场增量及二级市场有效保有量增长放缓,预计短期内两家企业出货量将维持稳定或低速增长。

在业绩表现方面天能动力和超威动力差异较大,其中天能动力在2016-2018年期间净利润持续保持增长,但超威动力仅2016年实现增长,2017-2018年均有所下滑。我们简单分析两家企业财务报表后发现,销售开支、财务杠杆、赊销政策是导致业绩表现出现分化的主要原因。2019年上半年,天能动力和超威动力的业绩表现均有所回暖,净利润较去年同期分别增长10.01%和179.29%。我们认为业绩增速的回升主要受益于铅价的回落,成本端的下降有助于利润水平的提升。2019年上半年天能动力的制造业毛利率为13.53%,同比上升1.75个百分点,超威动力的毛利率为12.90%,同比上升2.00个百分点,两家企业毛利水平相差不大且走势基本一致。此外,销售开支、行政开支、研发开支的缩减是超威动力业绩大幅上升的关键因素。

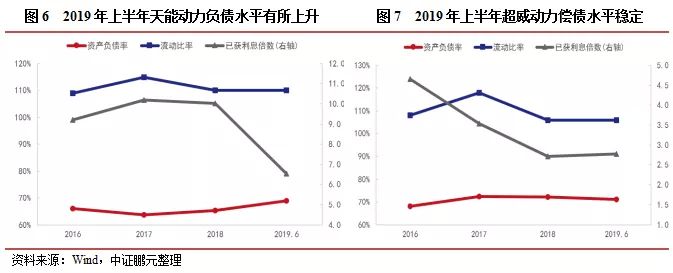

资本结构与偿债保障分析我们选取了资产负债率、流动比率、已获利息倍数(EBIT/利息费用)三个指标。天能动力和超威动力在流动资产对流动负债的覆盖上表现接近,两家企业近年流动比率均稳定在1.10左右,覆盖水平较低,都面临一定的短期偿债压力。

债务水平方面,天能动力2019年6月末资产负债率为69.00%,较上年末上升3.69个百分点,负债端的增项主要为下游占款及短期借款,资产端的增项主要为存货及借款保证金。我们认为,行业增长放缓影响下游经销商备货积极性,企业库存上升,短期资金需求增加,系导致天能动力资产负债率上升的主要原因。超威动力近期资产负债水平保持稳定,2019年6月末为70.88%,超威动力也同样出现了库存大幅增长的情况,但超威动力同期加大了应收账款的回收力度,货款回笼弥补了库存上升所占用的资金缺口。综上,两家样本企业都拥有较高的资产负债水平,同时下游增长放缓的压力已逐步反映在企业资产负债表中。

偿债保障能力表现差异较大。天能动力以其良好的业绩表现以及较少的外部融资,将已获利息倍数稳定在10倍左右,但2019年上半年该指标随资产负债水平的上升下滑至6.55倍。超威动力因其业绩表现不佳,已获利息倍数持续下滑,但2019年上半年企业管理上的降成本举措有效提升了业绩,已获利息倍数反弹至2.77倍。

四、行业展望

短期内“新国标”的实施不会对动力型铅蓄电池造成太大冲击。“新国标”对一级市场有一定影响,但对二级市场影响较小,对电摩类产品无实质影响,并且其影响程度取决于执法力度的强弱,在农村区域、城乡结合区域及部分发展水平落后城区,较高的执法难度与执法成本大幅削弱了其影响力。

下游市场需求仍将维持低速增长。一级市场基本保持稳定,二级市场持续增长,预计短期内市场有效保有量仍将维持低速增长,能够为行业发展提供支撑。但增速换挡将对企业销售端产生压力,并反映到资产负债表中,企业经营及债务压力或有一定增加。

废铅回收体系建立,企业业绩有望继续改善。由国家市场监督管理总局、国家标准化管理委员会正式批准发布的国家标准《废铅酸蓄电池回收技术规范》于2019年10月1日正式实施,该标准规定了铅蓄电池回收处理方法及管理措施,明确要求了生产者必须建立“销一收一”回收体系,我们认为这利好销售体系与销售渠道完善的龙头企业进一步扩大其竞争优势,降低采购成本,企业业绩有望持续改善。

锂电池的性能缺陷与回收问题将制约其在电动自行车行业的发展。目前锂电池主要存在安全与环保两大问题,即不耐高低温、易燃、易爆、返修率高以及无回收体系等,上述问题是短期内制约锂电池取代铅蓄电池的重要因素。