西南证券 :实体融资规模继续增加,短期债市或持续震荡

本文来自微信公众号“宏观业话 业谈债市”,作者杨业伟、张伟,原标题《西南固收·点评 | 房地产韧性仍在,关注需求增长动力的切换》。

摘要

11月经济数据显示经济呈现企稳回升态势,但对经济企稳可持续的担忧依然存在,其中主要的一个是对房地产新开工和土地购置回落带动房地产投资回落的担忧。但房地产市场中先导指标是销售,在补库存阶段销售平稳将支撑投资平稳,新开工和土地购置也难以持续大幅下滑,因而房地产韧性继续存在,这是2019年经济韧性的重要来源。但从当前数据和未来一段时期前瞻来看,需求增长动力正在发生切换。房地产市场虽然继续具有韧性,但总体处于缓慢而漫长的调整周期中,未来将延续稳步放缓状况。而未来一段时期增长动力则可能主要来自基建和制造业。随着稳增长政策的持续,以及地方政府专项债在20年初开始集中发行,基建投资将延续稳步回升态势。同时,由于外部经济压力减缓,终端需求企稳叠加补库需求,工业品价格企稳回升,这将带动企业盈利改善,驱动制造业投资回升。同时需要看到,19年1季度的基数为房地产投资较高,但制造业和基建投资很低,这也将从基数效应上推动投资同比增长动力的切换。未来房地产韧性的将发挥托底作用,而基建与制造业持续回升将扮演拉升角色,整体经济继续处于企稳过程中。

报告正文

1 经济企稳继续得到确认

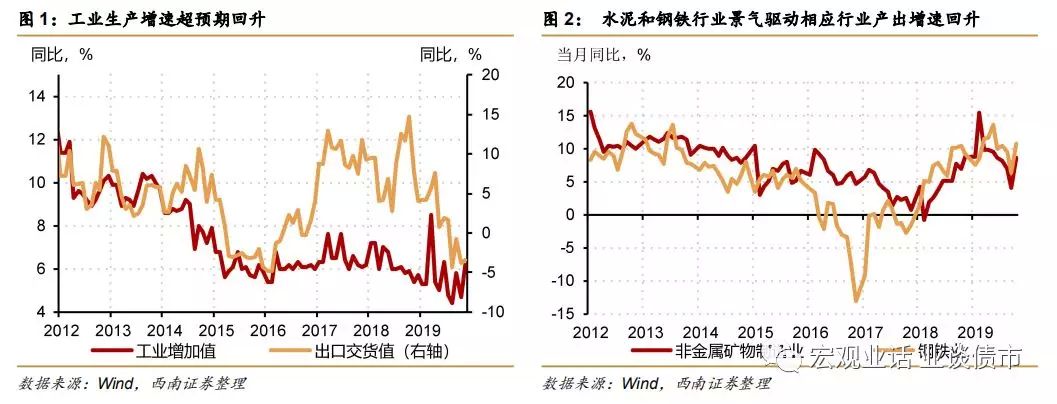

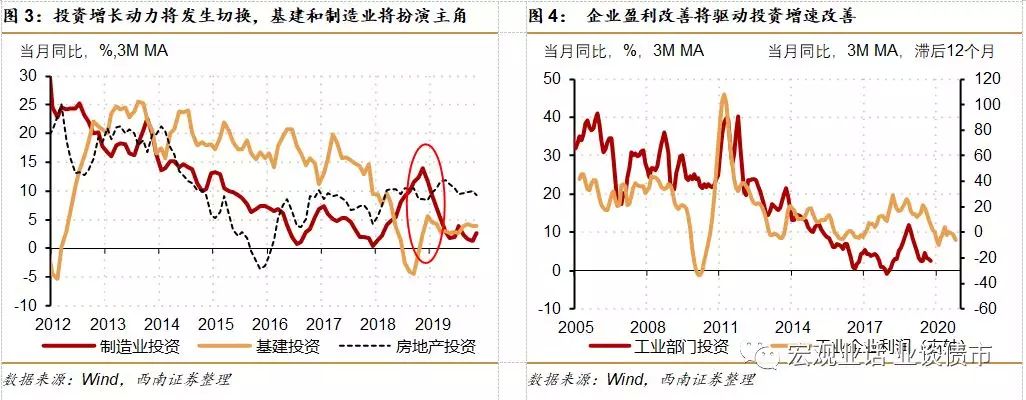

经济企稳继续得到确认,工业生产超预期改善。今日统计局公布11月经济数据显示经济企稳继续得到确认。从生产面看,11月工业增加值同比增长6.2%,增速较上月提升1.5个百分点。这一方面是因为上月数据收到季初数据下降影响,另一方面,也是高频数据显示的生产面扩张在加速。其中部分上游行业产出回升明显,非金属矿物制造业、钢铁行业工业增加值分别较上月提升4.5和4.4个百分点至8.6%和10.7%,这与近期水泥、钢铁等行业表现景气抑制。而计算机电子通信制造业、汽车制造业等行业工业增加值同样有所提升。11月工业增加值公布后,10月和11月工业增加值同比增速平均水平提升至5.5%,如果12月工业增加值能够继续保持5.0%以上,4季度工业平均增速将较3季度高出0.3个百分点,这将拉动GDP同比增速提升0.1个百分点。因此,我们上调4季度GDP同比增速预测值至6.1%。

需求稳步改善,稳增长政策推动下基建继续小幅回升。11 月当月固定资产投资同比增长 5.2%, 增速较上月提升 1.9 个百分点。其中在稳增长政策推动下,基建投资延续小幅回升态势。11 月基建投资(含电力)当月同比增长 5.2%,增速较上月提升 3.2 个百分点。随着稳增长政 策持续,特别是地方政府专项债在 20 年 1 月份开始集中发行,基建投资资金来源将持续改 善,叠加低基数效应开始体现,基建投资增速将继续稳步小幅回升。

工业品价格企稳以及低基数效应将推动制造业投资增速从 20 年初开始回升。11 月制造业投 资增速小幅放缓,当月同比增速较上月回落 1.8 个百分点至 1.6%。但这并不意味着制造业 投资将持续走弱。随着工业品价格环比改善,以及低基数效应推动同比回升,工业品企业盈 利水平将持续改善,这将驱动企业盈利回升回升。同时,19 年 1 季度制造业投资基数效应 较低,同比增速从 18 年 4 季度的 11.6%下降至 19 年 1 季度的 4.6%。这也将推动制造业投 资从 20 年初开始明显回升。

双十一短期支撑零售,消费作为慢变量将继续保持平稳。11月社会消费品零售总额同比增长8.0%,增速较上月提升8.0%个百分点。受双十一影响,日用品、家电和音响器材、化妆品同比增速分别较上月提升5.5、9.0和10.6个百分点至17.5%、9.7%和16.8%。但由于居民收入是后周期慢变量,未来将延续弱平稳态势,随着双十一影响退出,未来社零将继续保持弱平稳。

2房地产韧性继续存在,短期内不会明显下滑

11月房地产市场继续保持韧性。11月当月房地产销售面积同比增长1.1%,增速较上月小幅回落0.8个百分点,继续保持平稳状况。而且从高频数据来看,12月前半月30个大中城市商品房销售面积继续强韧。显示房地产市场的韧性继续存在。在这种情况下,房地产投资继续保持平稳。11月当月同比增长8.4%,增速较上月小幅回落0.4个百分点,变化幅度有限。

新开工面积和土地购置面积有明显回落,但持续性有待继续观察。11月当月新开工和土地购置面积同比增速明显回落,分别同比下跌2.9%和0.8%,增速较上月回落26.1和13.6个百分点。这被看做是房地产市场未来可能明显走弱的信号。然而,一方面,单月的回落是否可持续有待继续观察,11月新开工面积同比增速跌落有基数原因,也有上月增速过高原因,如果将10月和11月平均看,10.2%的平均增速依然是相对平稳的;另一方面,土地购置面积在19年初将大幅跌落,这将带来明显的低基数效应,意味着20年初土地购置面积存在回升可能。

新开工面积和土地购置面积并非领先指标,货币和房地产销售面积才是。从房地产市场短期波动来看,基本上金融条件决定着销售情况,而销售决定着新开工和土地购置等建设指标。目前房地产处于库存较低状况,只要房地产销售保持平稳,房地产建设速度就难以明显放缓,否则库存会进一步下降。因而房地产销售强韧将决定投资、新开工和土地购置相对强韧。同时,从房地产投资资金来源来看,11月当月同比增长6.5%,增速较上月提升0.5个百分点,显示房地产企业也有能力、有资金增加建设。因而11月新开工和土地购置明显回落我们认为更可能是月度波动,而非快速下滑趋势的开启。

房地产韧性依然存在,将延续稳步放缓态势。在金融条件平稳,房地产销售弱平稳环境下,房地产韧性依然存在。缓慢而漫长的补库决定房地产市场不会大幅度放缓。随着基数的提升,20年初房地产投资或有所放缓,同比增速可能下降至7%附近,但不会出现大幅下滑,预计2020年房地产投资全年将在5%-7%附近运行。

3增长动力切换,基建与制造业将推动经济继续企稳回升

增长动力正在切换,经济继续处于企稳过程中。2019年经济保持强韧主要动力来自房地产市场的韧性。但目前来看,增长动力正在发生切换。房地产市场继续具有韧性,但处于缓慢而漫长的调整周期中,未来将延续稳步放缓状况。而未来一段时期增长动力则可能主要来自基建和制造业。随着稳增长政策的持续,以及地方政府专项债在20年初开始集中发行,基建投资将延续稳步回升态势。同时,随着外部经济下行压力减缓,终端需求企稳叠加补库需求,工业品价格企稳回升,这将带动企业盈利改善,驱动制造业投资回升。同时需要看到,19年1季度的基数为房地产投资较高,但制造业和基建投资很低,这也将从基数效应上推动投资同比增长动力的切换。由于房地产韧性继续存在,而基建与制造业持续回升,因而整体经济继续处于企稳过程中。

债市短期仍将保持震荡。经济继续企稳回升,实体融资规模继续增加,意味着债市难有趋势性机会。但债市上行空间也有限,虽然通胀持续上行,但央行调降MLF利率显示央行不会明显收紧流动性和和货币政策,流动性保持宽松利率难以大幅调整,因而债市大幅调整空间有限,短期债市或继续震荡。