中达证券:中资美元债一级发行回升,二级市场整体弱势

本文来自微信公众号“中达固收”。

拜登与参议院两党议员达成5790亿美元基础设施协议。中国央行就虚拟货币交易炒作问题约谈部分银行和支付机构,支付宝及工商银等部分银行刊发声明称,坚决不开展、不参与任何虚拟货币相关业务,同时承诺加强相关交易监测,比特币随后巨幅震荡,自今年1月以来首次跌破3万美元并抹去年内涨幅。

美联储主席鲍威尔淡化通胀风险,重申会在加息问题上保持耐心。鲍威尔重申通胀将向长期目标回落,而桥水创始人达利欧等担忧经济过热和通胀风险或威胁复苏。欧洲央行行长拉加德表示美国通胀对欧元区的溢出效应有限,市场利率上升会给复苏带来风险,欧洲央行将延长银行杠杆率宽限措施九个月,以确保银行能继续向深受疫情冲击的实体经济提供信贷。

上周中资美元债一级市场发行回升,发行人主要来自工业、房地产板块。二级市场走势较弱,整体波动不大。投资级市场窄幅震荡,新发债券交易活跃。高收益市场整体疲软。

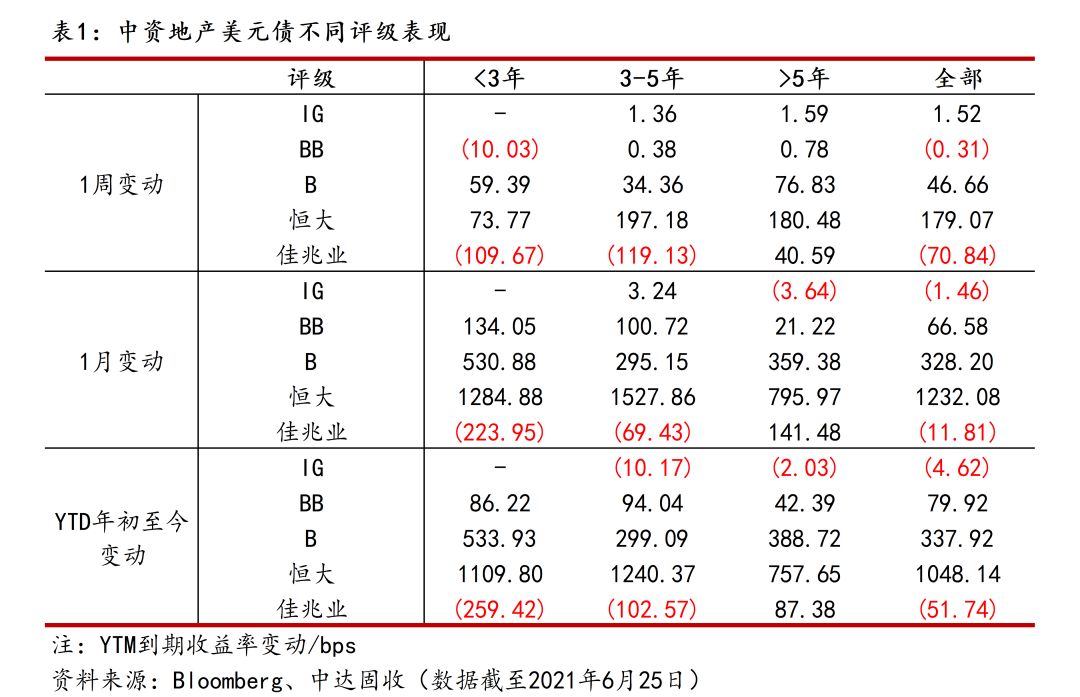

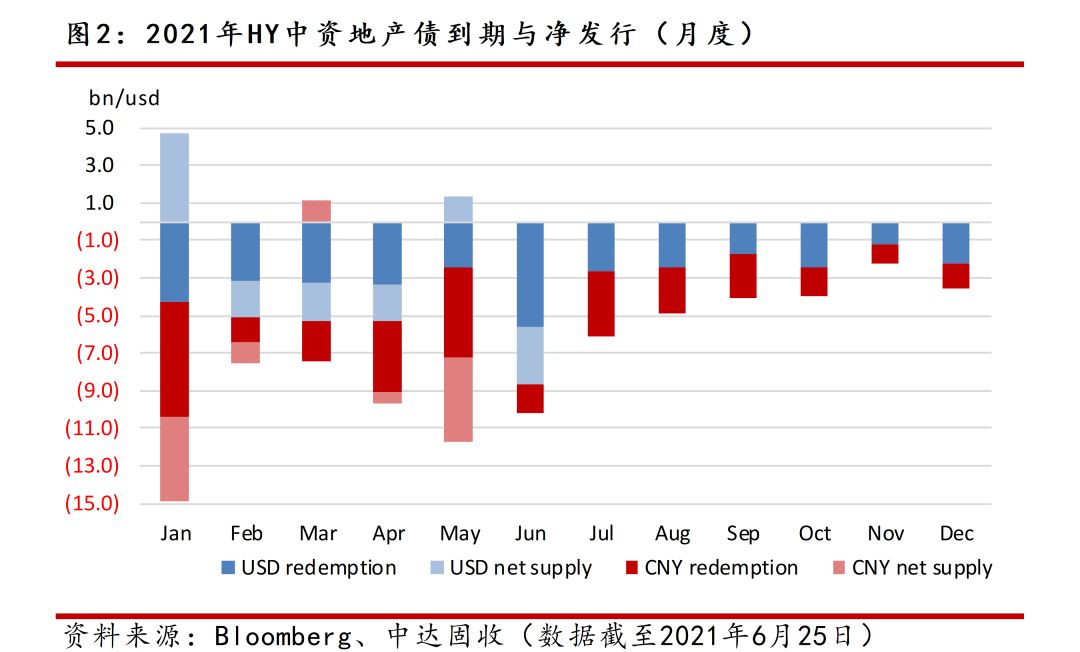

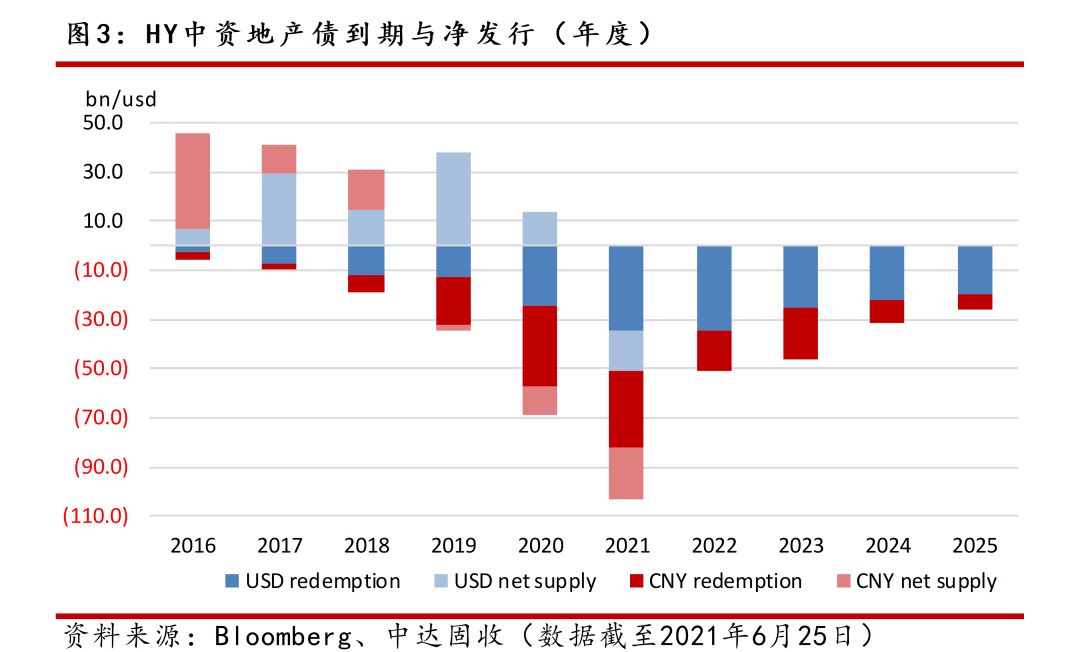

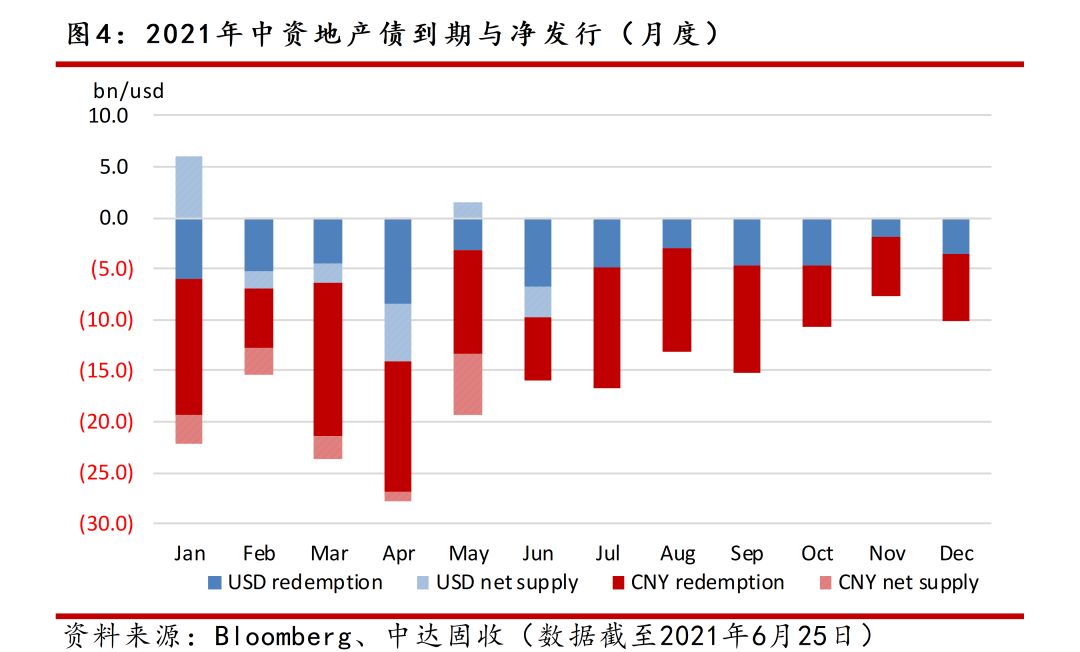

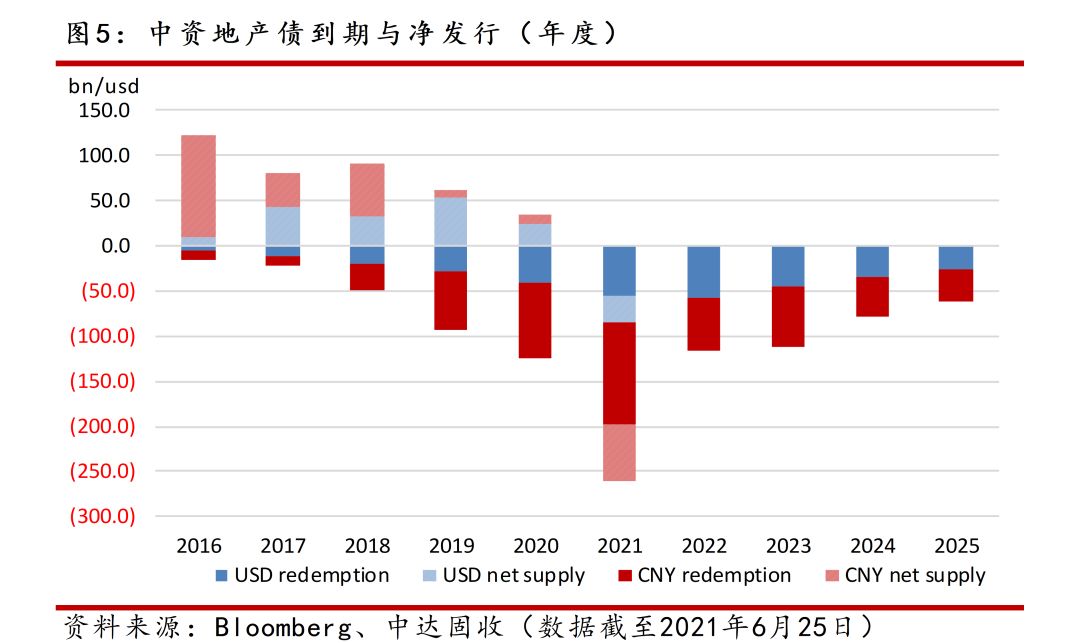

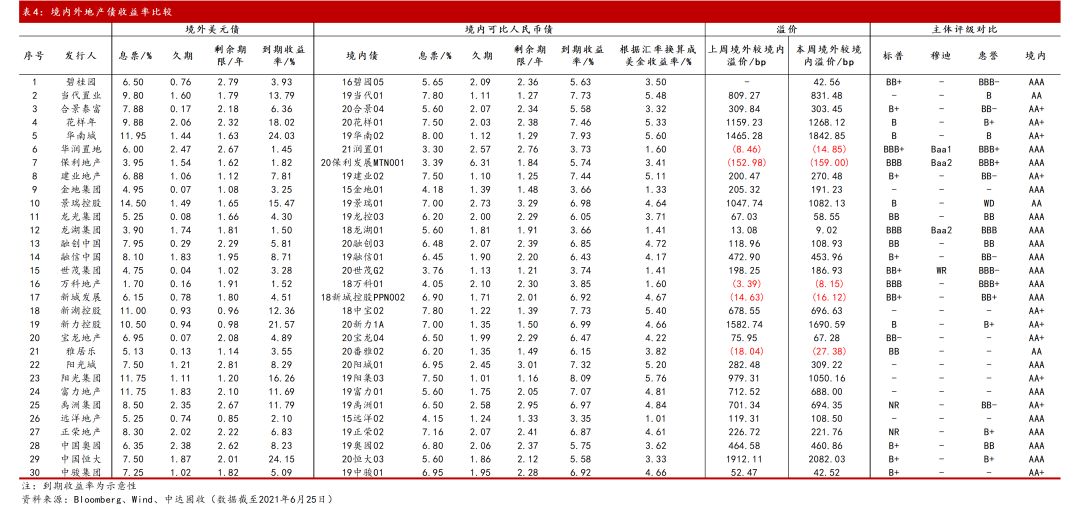

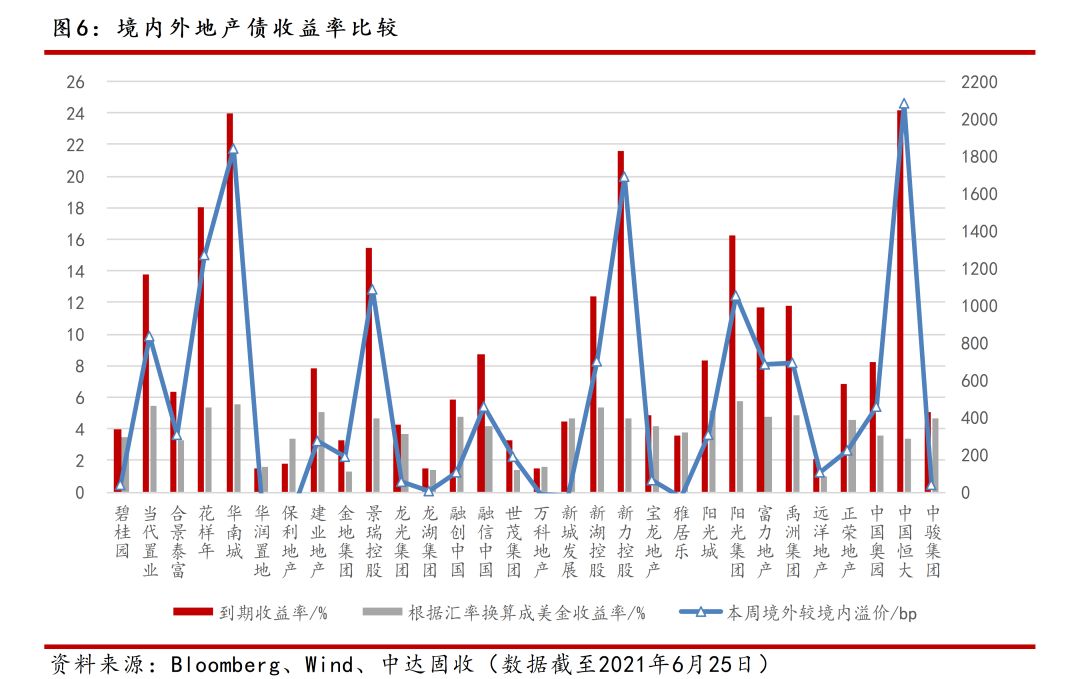

中资地产美元债

境内外地产价差

境外美元债市

市场对鲍威尔讲话反应平淡,美国国债窄幅波动。周一美债收益率曲线急剧趋陡,全线上涨,10年和30年期美债收益率在跌至2月份以来的最低水平后抬升。周二,市场对鲍威尔在国会疫情应对听证会上的讲话反应平淡,美债窄幅波动,主要期限收益率变化不大。周三,中期美债期货的大宗抛售引发美债价格走低,在5年期国债发行结果公布前后触及日内低点,长短端美债收益率全线上行。周四,美债涨跌不一,市场交投清淡,10年期收益率自美东时间上午6点后的波动范围只有2bps。截至周四,2年期美债收益率周涨1.40bps报0.2681%,5年期美债收益率周涨3.88bps报0.9134%,10年期美债收益率周涨5.38bps报1.4381%,2年-10年期美债收益率之差收窄8.86bps,报121.71 bps。

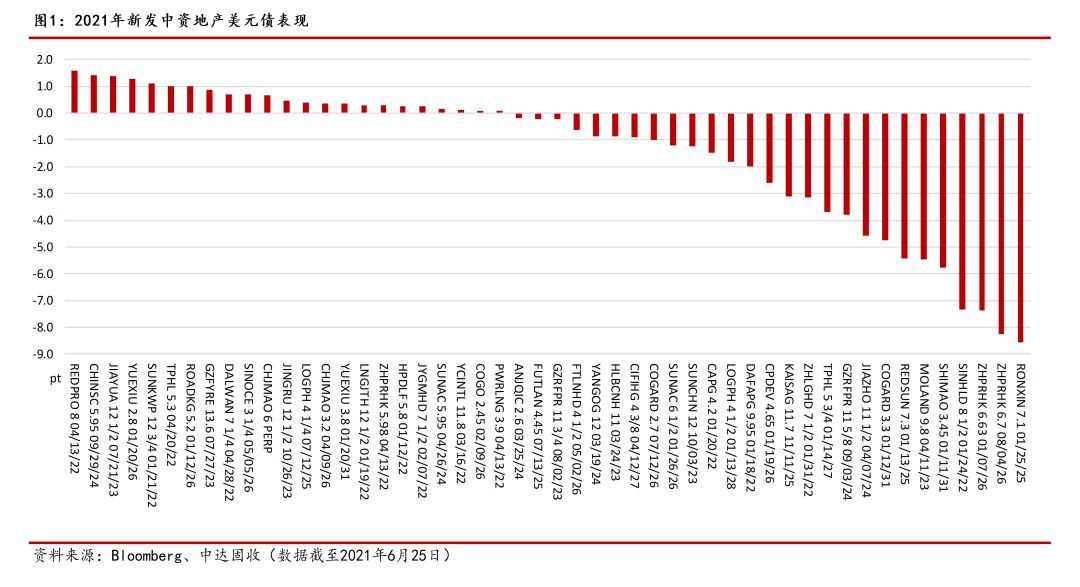

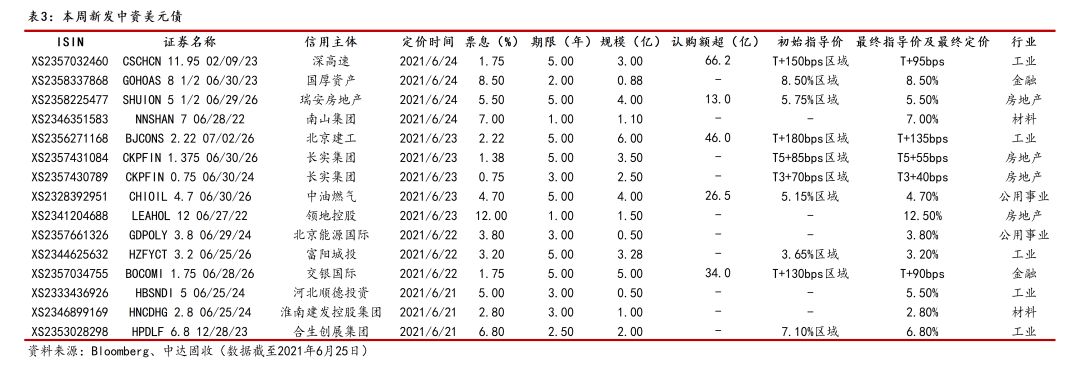

中资美元债一级市场发行较上周增多,发行人主要来自工业、房地产板块。上周共有新发美元债15只,规模总计38.76亿元。其中工业、房地产板块规模较大,分别占比为38.13%、29.67%。最大规模发行人为北京建工,新发债规模为6亿美元;深高速发行的3亿美元高级无抵押债券认购倍数超22倍,认购金额超66.2亿元,为上周认购倍数和认购金额最高债券。领地控股新发债券定价12.5%,为上周定价最高债券;非美元债券中,正荣地产新发13亿元人民币计价债券定价7.125%,为上周新发非美元债券中定价最高债券。

上周中资美元债二级市场较为平淡,总体波动不大。截至周四,中资美元债总回报指数最新价报248.03,周涨0.20%;投资级回报指数最新价报219.18,周跌0.13%;高收益回报指数最新价报332.92,周跌0.39%。

上周投资级市场窄幅震荡,新发债券交易较活跃。周一,10年期美债利率在FOMC纪要公布后持续下行,投资级市场卖盘较多整体走弱, SOE名字、科技名字整体走阔2~5bps,金融名字小幅收窄,AMC名字维持稳定。周二,投资级市场小幅走强,科技、SOE名字长端买盘为主,信用利差收窄3~5bps,金融板块在新债发行的影响下情绪较强。周三,投资级市场买盘较强,科技、SOE板块名字如中石油、百度继续收窄2~3bps,AMC板块价格维持稳定;新债方面,交银国际26年新债交易活跃,小幅收窄约2bps。周四,投资级整体涨跌不一,标杆债券依然买盘为主,国企板块、科技板块、券商租赁小幅收窄,银行AT1板块受到隔夜市场传闻影响有所下跌,国企永续债双向交投,小幅下跌。

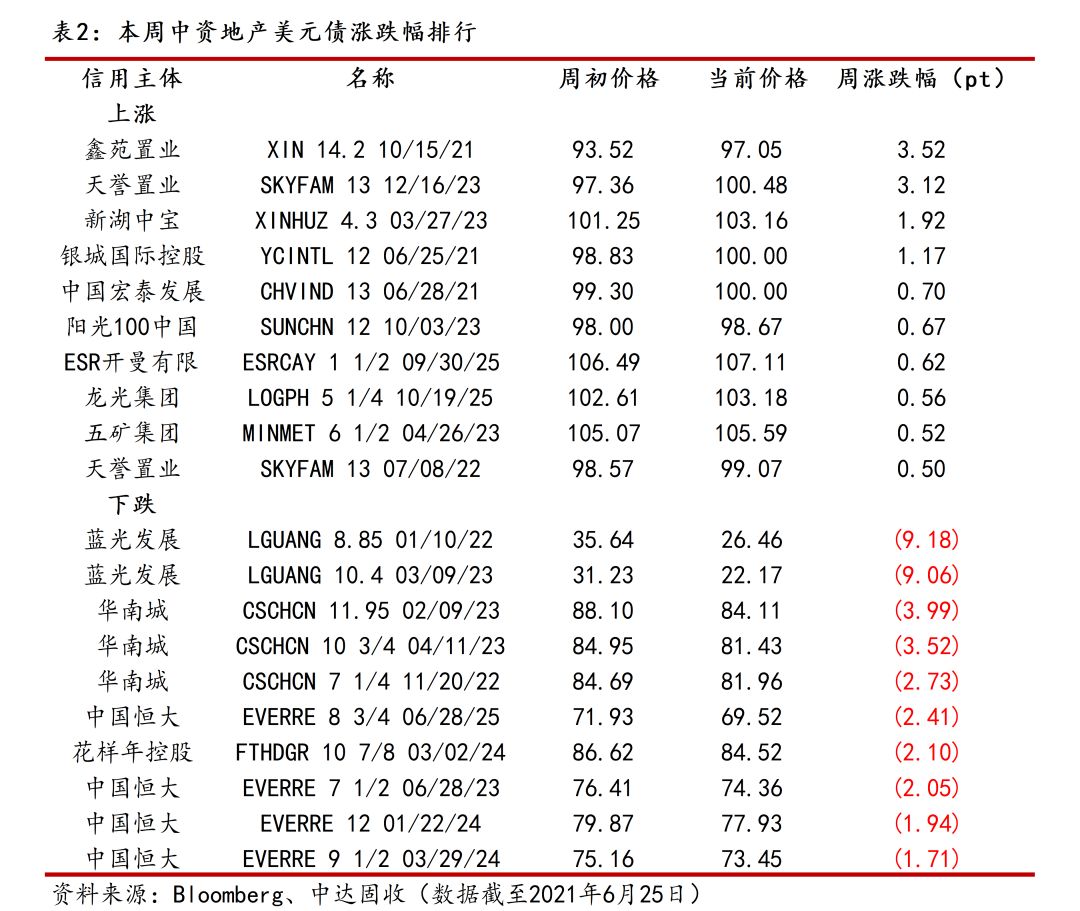

上周高收益市场整体疲软。周一,高收益板块震荡走弱,受标普下调主体评级影响,蓝光债券下跌2-3pt。周二, 高收益市场维持弱势,蓝光地产再度下跌4~5pt,其他单B评级名字价格维持相较稳定。周三,高收益板块整体持续走弱,高贝塔的B评级名字也跟随走弱,低贝塔的BB评级名字则保持坚挺且需求旺盛。周四,高收益市场情绪仍显疲软。

国内债市

央行公开市场逆回购四个月来首次加量,上周实现净投放500亿元。上周央行公开市场操作打破平静,周四周五均开展300亿元逆回购操作;此外周五开展50亿元央行票据互换(CBS)操作,期限3个月。上周400亿元逆回购到期,实现净投放500亿元。下周公开市场900亿元逆回购到期。

央行逆回购放量,上周资金面紧势缓和。周一,银行间资金收敛,主要回购利率全线上行,隔夜回购加权利率大幅上行逾22bps。周二,资金持续收敛,隔夜供需失衡明显,加权利率续升逾6bps破2.30%。周三,随着缴税走款扰动渐消,银行间资金面紧势缓和,隔夜和7天期回购利率均有不同程度回落。周四,央行公开市场逆回购操作放量稳定资金预期,银行间市场隔夜回购加权利率下滑超30bps,创逾一个月来新低。周五,央行逆回购持续放量,银行间市场资金供给充足,隔夜回购加权利率续降近30bp至1.5%附近。截至周五,银行间隔夜回购利率较上周下行40bps至1.50%附近,7天期较上周下行22bps至2.00%附近。

净投放传递维稳信号,上周国内债市走强。周一,受到周末央行旗下媒体报导无需对流动性产生不必要担忧,以及美债收益率下行影响,国债期货全线收涨。周二,资金面持续收敛,现券期货窄幅震荡,国债期货小幅收涨。周三,银行间流动性改善,提振现券情绪,收益率普遍下行,短券表现优于长端。周四,央行公开市场操作加量,银行间主要利率债收益率多数下行,国债期货小幅收涨。周五,国债期货收盘涨跌不一,短券表现较好。全周来看,国债期货全线小幅收涨,10年期主力合约涨0.3%,5年期主力合约涨0.26%,2年期主力合约涨0.16%。

上周一级发行较上周大幅增加。一级市场共发行1282只债券,规模总计约11999亿元,较上周7977亿元大幅上行。其中利率债73只,规模约为2635亿元;同业存单795只,规模约为5565亿元;信用债共414只,规模约为3798亿元。信用债中,金融债27只,规模约为615亿元;公司债35只,规模约为944亿元。

宏观市场

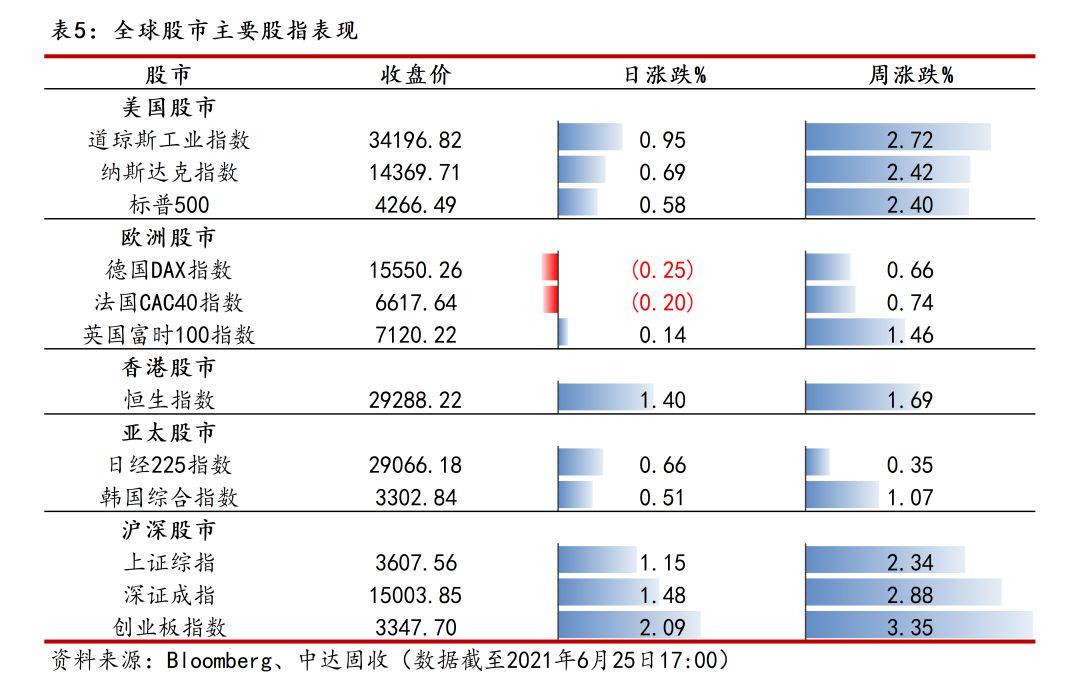

鲍威尔讲话提振市场信心,上周美股集体收涨。周一,美股集体上行,道指创3月初以来最大单日涨幅。周二,美联储主席鲍威尔重申,尽管五月份失业率有所上升,但就业增长应该会加快,美股持续上涨。周三,美股窄幅波动,投资者继续评估经济复苏形势,以及在通胀威胁下美联储为经济持续提供支持的前景。周四,拜登宣布美国两党就基础设施问题达成协议,美股三大股指继续小幅上涨。截至周四收盘,美股三大股指集体收涨,道指周涨1.10%报34196.82点,标普500指数周涨1.06%报4266.49点,纳指周涨1.47%报14369.71点。

北上资金连续六日破万亿,上周A股震荡走强。周一,A股呈现震荡整理走势,上证指数窄幅震荡,科创板、创业板表现活跃。周二,A股三大股指小幅高开,盘中上证指数持续攀升,石油、碳交易等板块涨幅居前。周三,A股小幅下行后震荡走高,创业板指涨超1%,三大股指均收获5连阳;半导体、芯片、消费电子等板块涨幅居前。周四,沪深两市走势分化,科技股全线回调。周五,三大股指同步走强,上证指数重回3600点,两市成交额连续六个交易日突破万亿元。截至周五收盘,上证指数周涨2.34%报3607.56点,深证成指周涨2.88%报15003.85点,创业板指周涨3.35%报3347.70点。

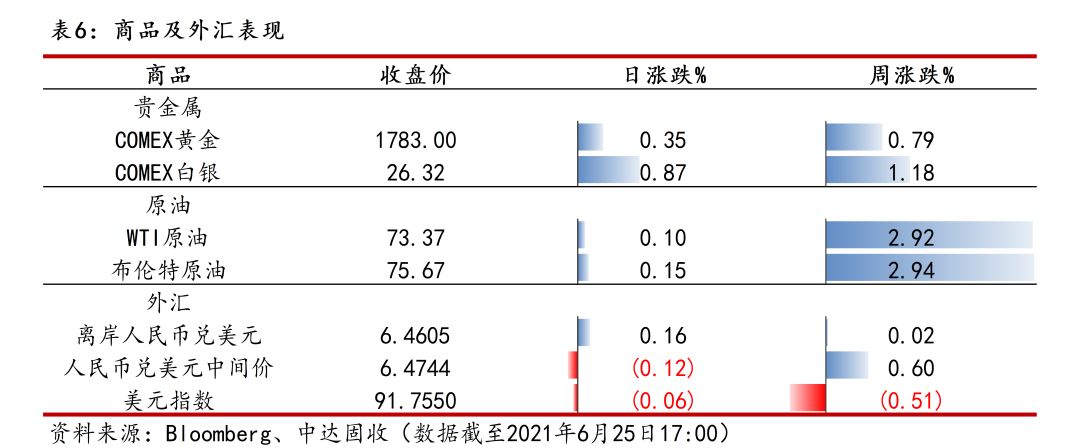

美元指数延续强势,人民币持续贬值。周一,人民币表现疲软,在岸及离岸均调贬约200个基点。周二,人民币延续跌势,人民币兑美元中间价创5月以来新低。周三,美国Markit

PMI数据及美联储官员鹰派发言支撑美元走强,美元指数收涨0.12%,人民币连贬7天。周四,在岸离岸人民币走势不一,美元指数窄幅波动。周五,美国上周初请失业金人数高于预期,美元弱势之下境内外人民币随非美货币小幅上涨。截至周五亚市收盘,离岸人民币周贬127个基点,报6.4605;人民币兑美元中间价周贬383个基点,报6.4744。

受通胀不确定性影响,上周金价横盘整理。周一,受美元下跌和黄金ETF持仓量增加提振,金价在创下15个月来最大周跌幅后攀升。周二,黄金窄幅交投,金价早盘微涨,收盘小幅下跌。周三,金价小幅上涨,投资者继续评估劳动力市场复苏预期。周四,黄金期现货日内持续走低。周五,市场风险情绪明显升温,对避险黄金造成压制。截至周五亚市收盘,COMEX黄金周涨0.79%报1783.00美元/盎司。

美国原油库存下降,供应紧张带动国际油价走强。周一,受美元走软提振,国际油价集体上涨,创18年10月以来新高。周二,在全球市场供应紧张的情况下,OPEC+国家将考虑增加产量,国际油价小幅下跌。周三,国际油价微涨,技术指标显示超额需求,同时美国上周原油库存下降。周四,供应紧张前景致使国际油价小幅上涨。周五,国际油价延续涨势,市场观望OPEC+会议结果。截至周五亚市收盘,WTI原油周涨2.92%报73.37美元/桶;布伦特原油周涨2.94%报75.67美元/桶。