中达证券:资金驱动地产债利率下行,房屋成交保持强劲势头

本文来自微信公众号“中达研究”,作者:申思聪/蔡鸿飞/诸葛莲昕/李思琪。原标题《【中达研究|周报】资金驱动利率下行,成交保持强劲势头》。

报告要点

数据要点:

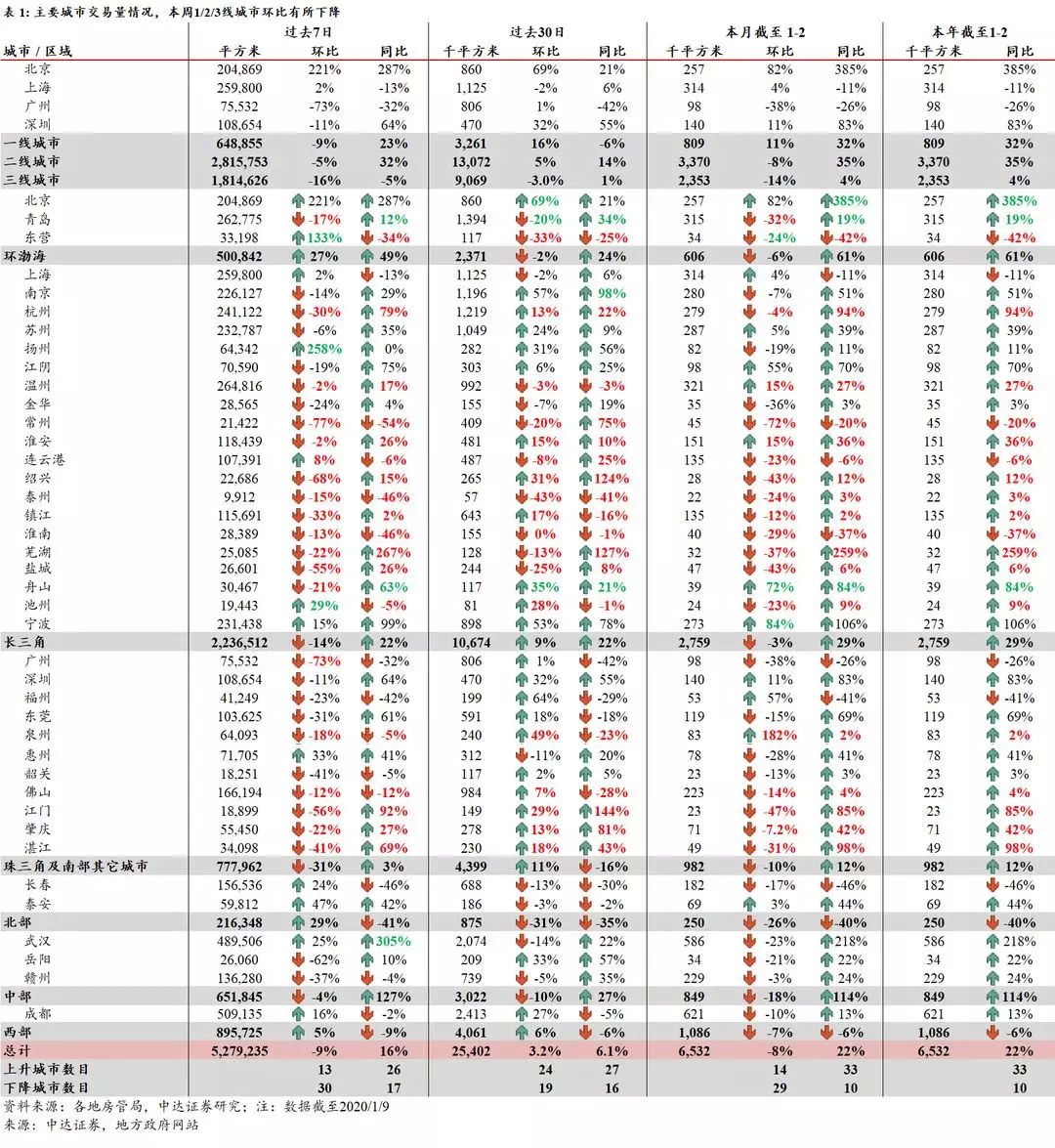

截至1月9日,本周44个主要城市新房成交量环比下降9.3%,同比上升15.7%,2020年累计成交量同比上升21.6%,一、二、三线城市累计同比分别上升32.1%、35.4%及3.8%。

截至1月9日,本周14个主要城市的可售面积(库存)环比下降1.5%,同比上升5.8%;平均去化周期10.7个月,环比下降6.8%,去化周期环比涨幅前两名广州和南京的去化周期分别为9.3个月和4.6个月,分别环比上升6%和0.3%,其余城市均为环比下降。

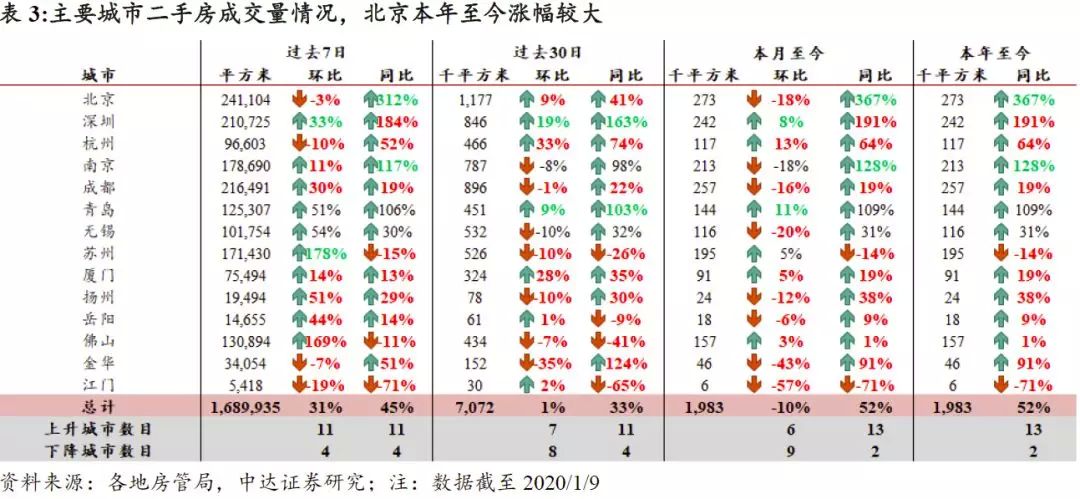

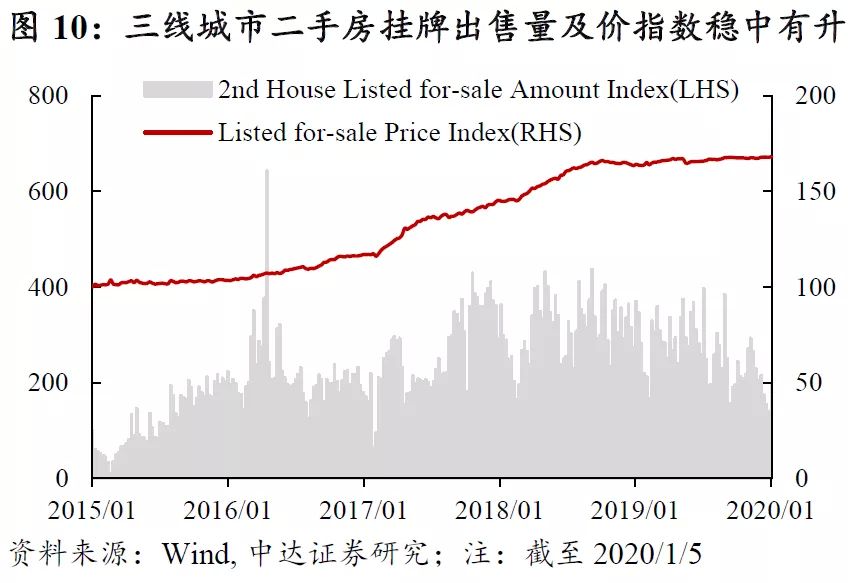

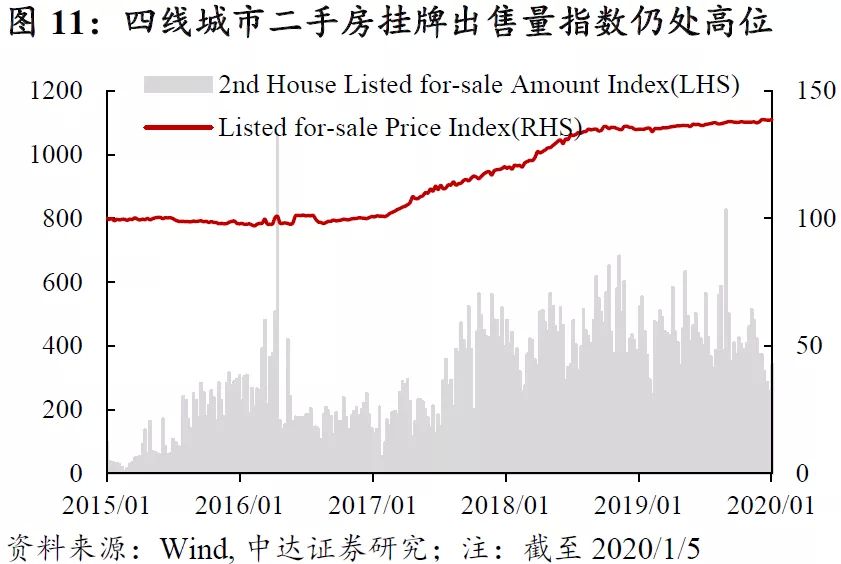

截至1月9日,本周15个主要城市的二手房交易建面环比上升30.7%,2020年累计交易量同比上升52.3%。

本周观点:

本周新房可售面积与去化周期延续环比下降趋势,叠加首套房与二套房贷款平均利率环比下降趋势,新房供需结构或有望进一步优化。二手房成交量连续四周相比去年同期表现更优,本周14个主要城市中仅苏州和江门累计交易量同比有所下降。从近期新房及二手房成交与去化周期变化的情况来看,叠加近期央行降准等利好政策影响,房屋成交市场基本面正处于逐步转好阶段。

投资建议:

近期市场资金较为充裕,部分龙头房企发行的长期债券利率明显下降,如龙湖集团发行的4亿美元12年期优先票据票面利率仅3.85%,碧桂园发行的4.5亿美元10年期优先票据票面利率仅5.625%,且均得到投资者踊跃认购。上述现象表明当前市场并不缺乏资金,而是缺乏优质的标的资产。另一方面,当前稳定的政策环境对于房地产行业相关资产的价值修复也有所裨益。结合市场资产配置偏好,短期内我们建议重点关注增长确定性强、估值较同业具明显优势的标的,如建发国际集团、佳兆业集团、融信中国等。维持行业“强于大市”评级。

风险提示:调控政策存在一定不确定性;房价或出现一定波动。

报告正文

1. 行业表现

1.1 地产开发行业表现

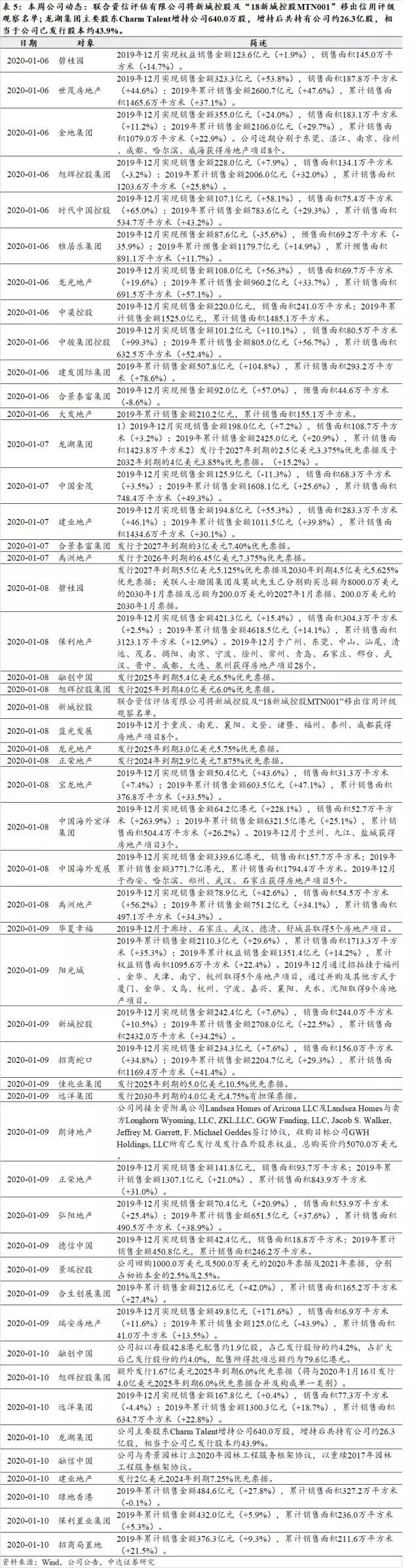

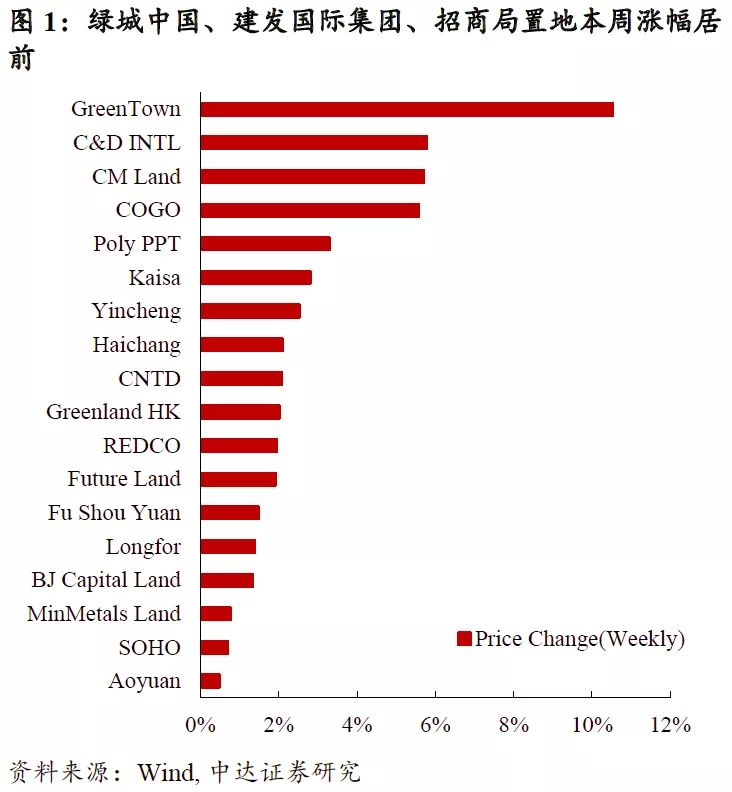

绿城中国、建发国际集团和招商局置地本周涨幅居前。建发国际集团、绿城中国和佳兆业集团年初至今涨幅居前。

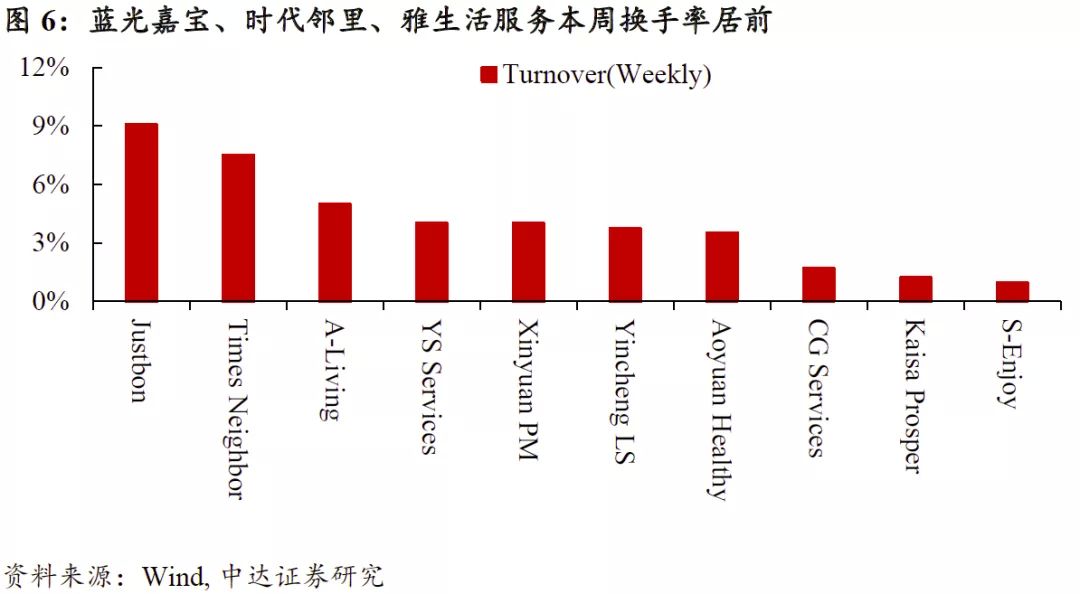

1.2物业管理行业表现

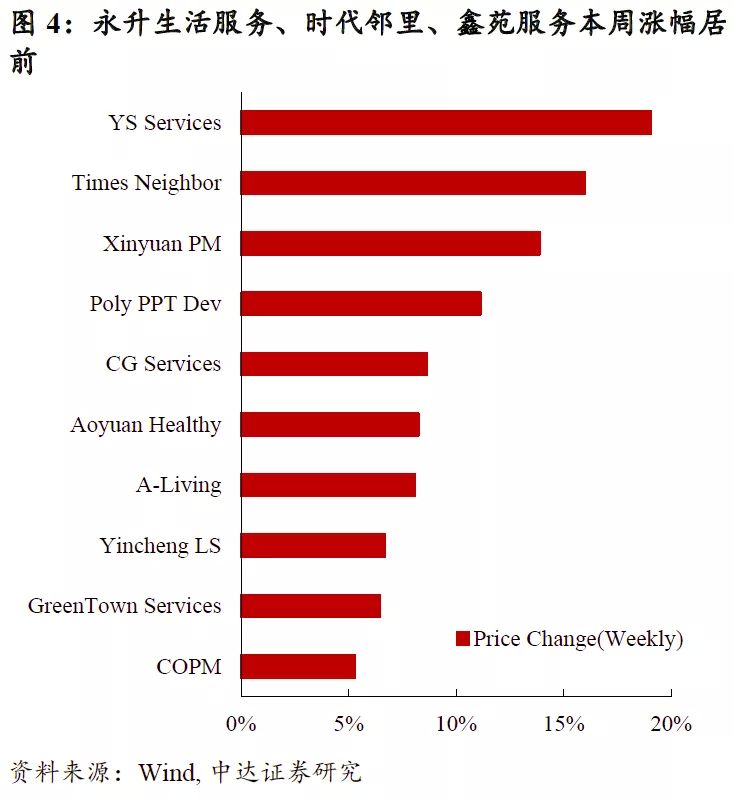

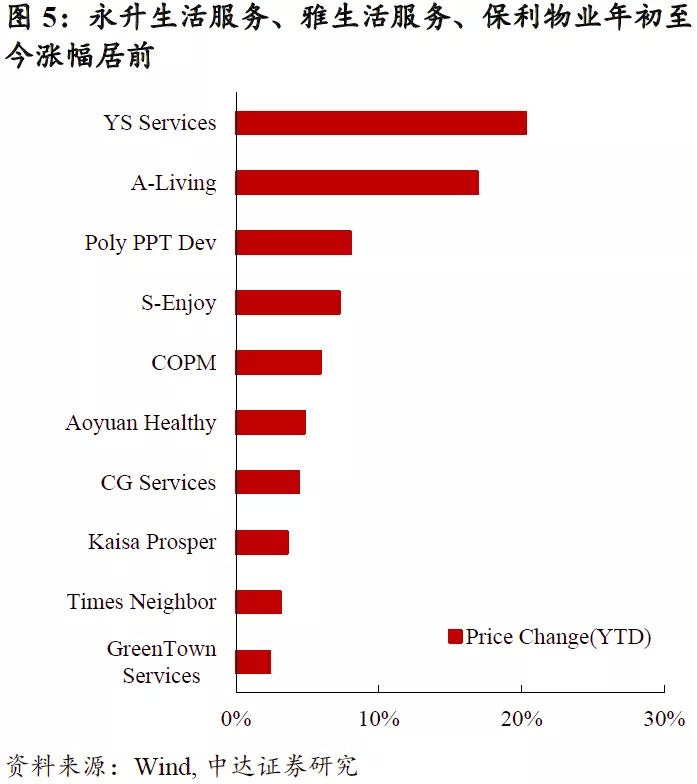

永升生活服务、时代邻里和鑫苑服务本周涨幅居前。永升生活服务、雅生活服务和保利物业年初至今涨幅居前。

2. 主要城市成交表现

2.1 新房成交数据

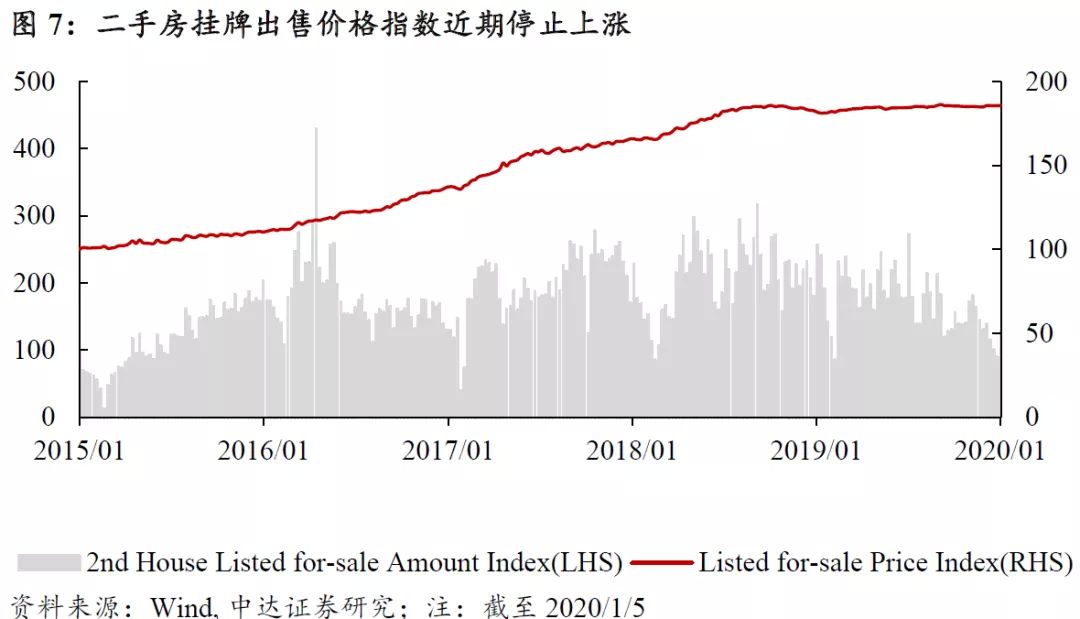

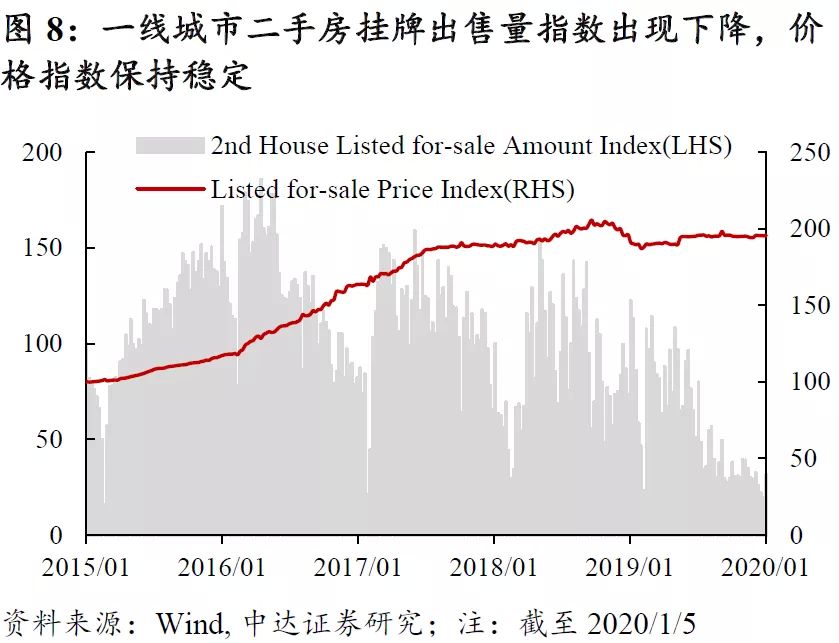

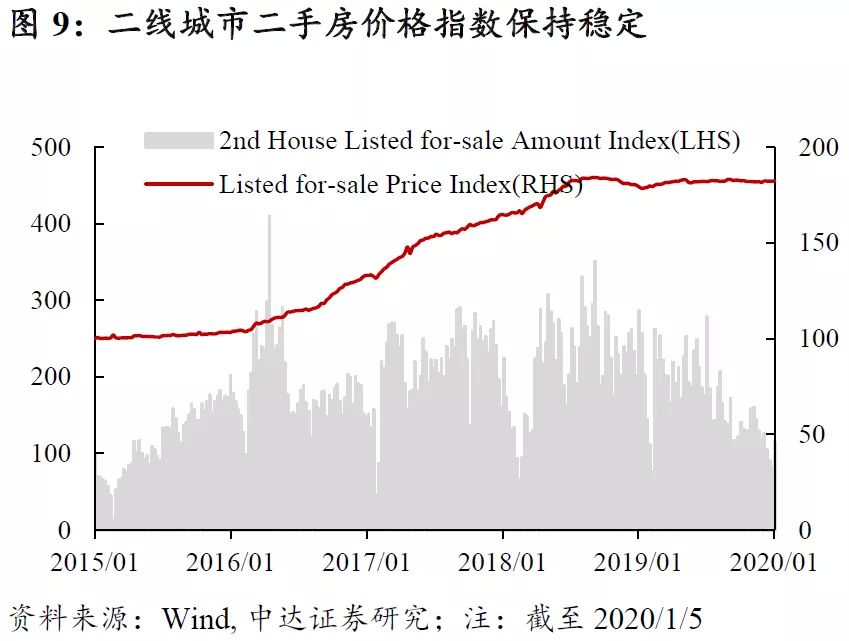

2.2 二手房成交及价格数据

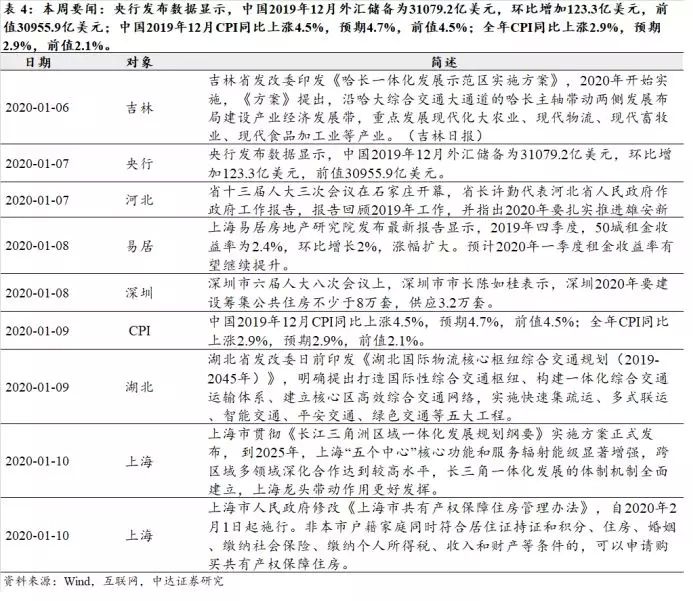

3. 重要政策及动态

3.1本周重要行业政策与新闻

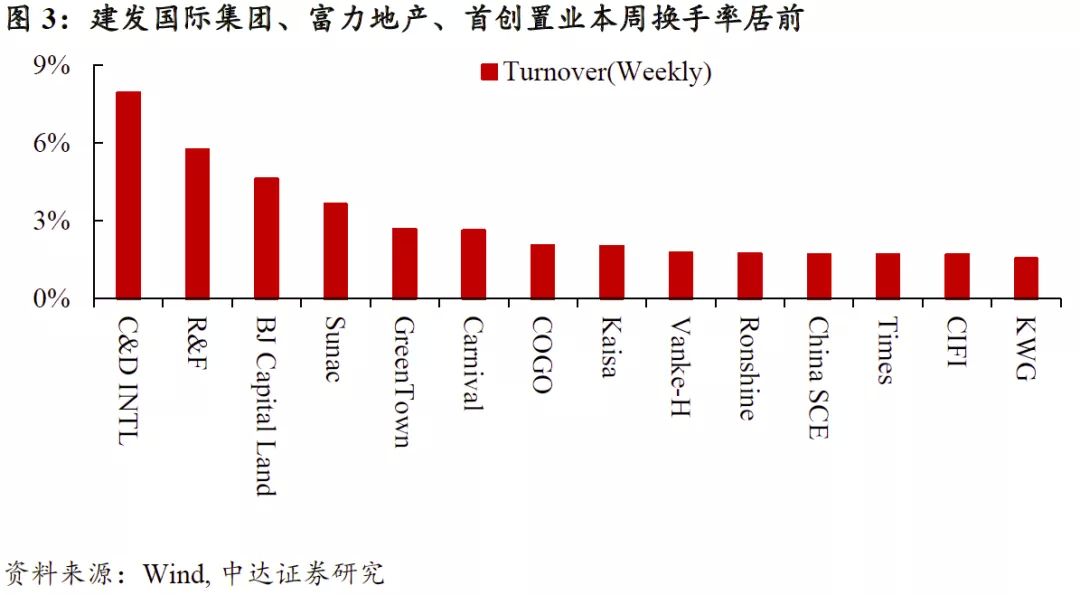

3.2重点公司新闻及公告