安信:8月中资美元债净融资大幅下降,高收益级利差主动收窄

本文来自微信公众号“债券池”。

摘要

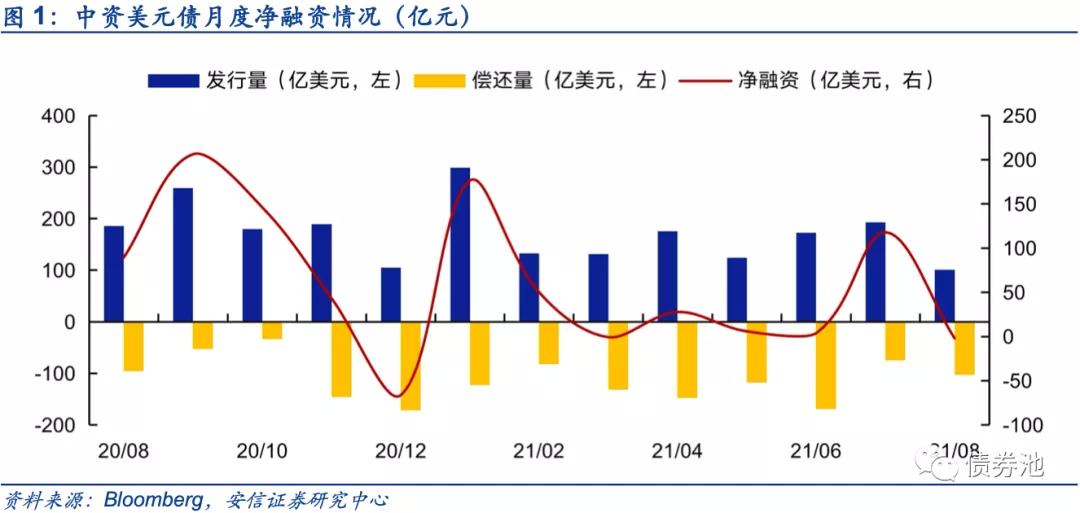

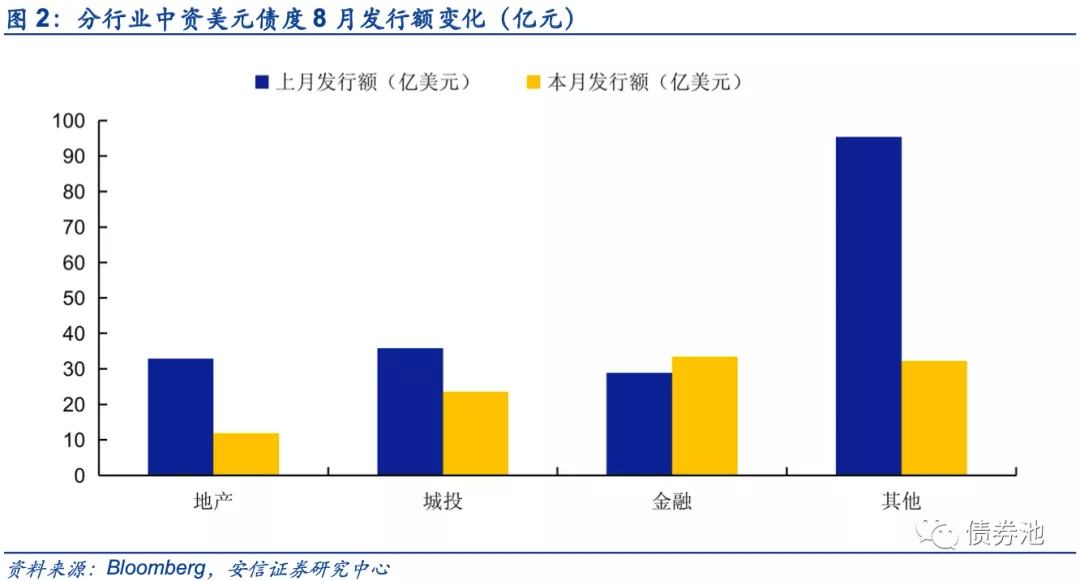

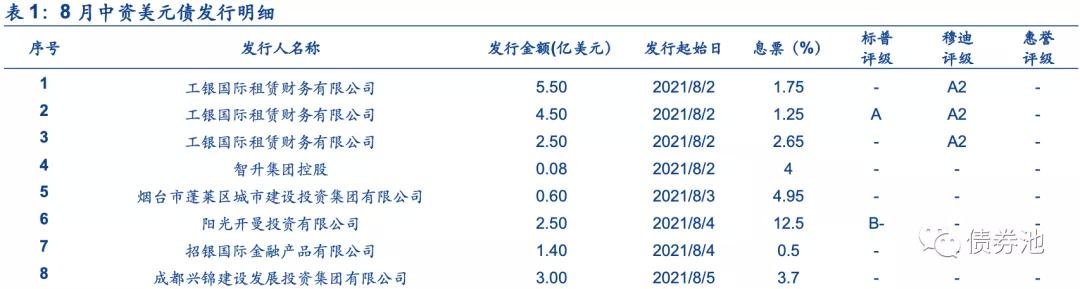

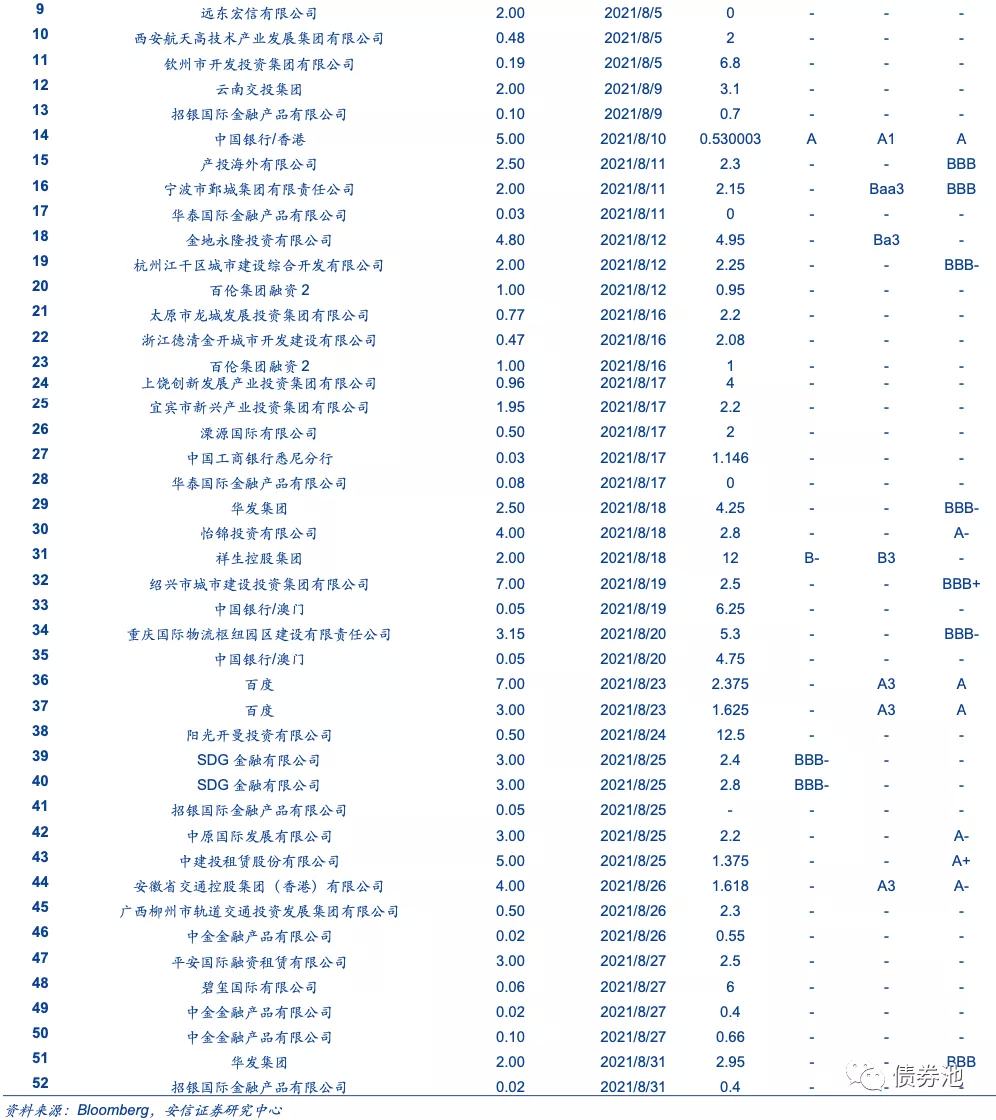

■一级市场:中资美元债8月发行量减少,净融资较7月大幅下降。据Bloomberg,8月中资美元债发行52只,发行额100.95亿美元,环减48%;偿还额103亿美元,环增37%;净融资额-2.05亿元,环减102%,较7月大幅下降,主要由于8月中资美元债发行量较7月大幅减少,且伴随偿还量小幅提升。按Bloomberg BICS二级行业划分,8月地产、城投、金融和其他行业中资美元债发行额分别为11.86亿美元、23.50亿美元、33.41亿美元和32.18亿美元;除金融中资美元债环增16%外,其余分别环减64%、34%和66%。

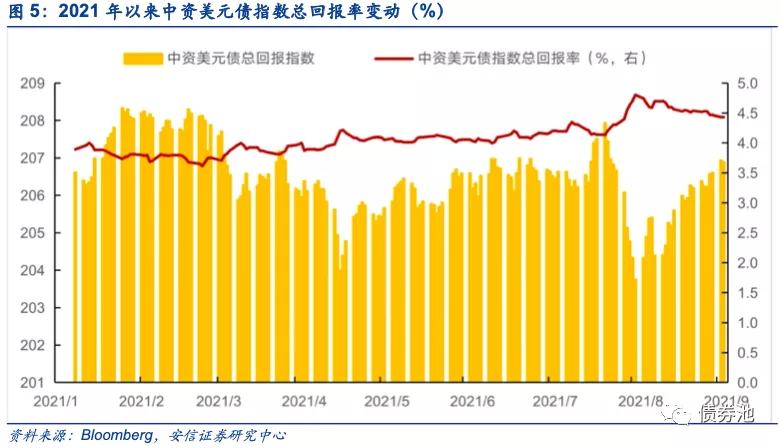

■二级市场:8月中资美元债指数总回报率、高收益级与投资级指数收益率较上月均出现回落。8月中美利差变化不大,利差在150BP-165BP范围内波动。8月美国10年期国债收益率小幅上升,中债10年期国债到期收益率较7月整体呈下降趋势,截至8月末,中美10年期国债利差为154.5BP,美元兑人民币汇率较7月末基本持平,上行0.19BP。从总回报率来看,截至8月末,中资美元债指数价格206.88,总回报率4.43%。从投资级来看,8月中资美元债投资级指数收益率下行,较7月末相比,8月末投资级指数收益率下行21.31BP至2.17%,指数点位报收188.37;利差方面,8月美国10年期国债指数收益率上行8.65BP,变化幅度不大,投资级指数利差主动收窄,较7月末利差收窄29.96BP至86.17BP。从高收益级来看,截至8月末,中资美元债高收益级指数收益率下行80.39BP,指数点位重回240点上方至247.03;利差方面,8月高收益级指数收益率小幅下行,高收益级指数利差主动收窄,较7月末收窄89.04BP至1071.12BP;由于8月投资级指数收益率与高收益级指数收益率变化幅度均较小且二者收益率均下行,高收益级与投资级指数收益率利差变化不大,较7月末利差收窄59.08BP至984.95BP。

■风险提示:数据处理偏差,美国财政和货币政策变化等

正文

1 一级市场

中资美元债8月发行量减少,净融资较7月大幅下降。据Bloomberg,8月中资美元债发行52只,发行额100.95亿美元,环减48%;偿还额103亿美元,环增37%;净融资额-2.05亿元,环减102%,较7月大幅下降,主要由于8月中资美元债发行量较7月大幅减少,且伴随偿还量小幅提升。

按Bloomberg BICS二级行业划分,8月地产、城投、金融和其他行业中资美元债发行额分别为11.86亿美元、23.50亿美元、33.41亿美元和32.18亿美元;除金融中资美元债环增16%外,其余分别环减64%、34%和66%。

2 二级市场

8月中美利差变化不大,利差在150BP-165BP范围内波动。8月美国10年期国债收益率小幅上升,截至8月末,美国10年期国债收益率为1.30%;8月中债10年期国债到期收益率较上月整体呈下降趋势,月末中债10年期国债到期收益率为2.85%,截至8月末,中美10年期国债利差为154.5BP,较7月末收窄5.13BP;美元兑人民币汇率较7月末基本持平,上行0.19BP。

8月中资美元债指数总回报率、高收益级与投资级指数收益率较上月均出现回落。从总回报率来看,截至8月末,中资美元债指数价格206.88,总回报率4.43%。

从投资级来看,8月中资美元债投资级指数收益率下行,较7月末相比,8月末投资级指数收益率下行21.31BP至2.17%,指数点位报收188.37;利差方面,8月美国10年期国债指数收益率上行8.65BP,变化幅度不大,投资级指数利差主动收窄,较7月末利差收窄29.96BP至86.17BP。

从高收益级来看,截至8月末,中资美元债高收益级指数收益率下行80.39BP,指数点位重回240点上方至247.03;利差方面,8月高收益级指数收益率小幅下行,高收益级指数利差主动收窄,较7月末收窄89.04BP至1071.12BP;由于8月投资级指数收益率与高收益级指数收益率变化幅度均较小且二者收益率均下行,高收益级与投资级指数收益率利差变化不大,较7月末利差收窄59.08BP至984.95BP。