中金:上周中资美元债高收益地产反弹,一级新发集中

本文来自微信公众号“中金固定收益研究”。

上周中资美元债一级新发约41.7亿美元,主要集中在金融和其他行业。二级市场先抑后扬,上周三以来高收益板块反弹明显。从总回报情况来看,上周中资美元债总回报率为0.64%,其中投资级和高收益分别录得总回报率-0.19%和3.78%。

一级市场回顾

上周中资美元债一级新发约41.7亿美元,较此前一周有所增加,主要集中在金融和其他行业发行人,房地产行业无一级新发,具体来看,城投、金融和其他行业发行量分别约6.5亿美元、14.2亿美元和21亿美元。具体而言:

(1)城投方面,常德经投以担保结构定价364天、0.68亿美元债券,发行价为5%。威海文登蓝海投资以担保结构定价364天、0.85亿美元债券,发行价为6.5%。济南历下控股以担保结构定价3年期、2.5亿美元债券,发行价为3.4%。

(2)金融和其他行业方面,信银投资周二以担保结构定价3年期、5亿美元债券,初始价T3+145bp区域,最终指导价和发行价为T3+110bp/1.787%,认购倍数3.5。武汉金控定价3年期、4.5亿美元债券,发行价为3.4%。泰安市泰山财金投资集团周四以担保结构定价3年期、3亿美元债券,初始价4%区域,最终指导价和发行价3.5%。武汉当代科技11月11日以担保结构定价1.5亿美元、364天美元债券,主要用于离岸债务再融资及一般公司用途,发行价为9.25%,公司有1.29亿美元、息票9%的存量364天债券将于明年1月到期。郑州地铁集团周二定价3年期、5亿美元新债,初始价T3+160bp区域,最终指导价和发行价T3+120bp/1.915%,获得3.8倍认购。顺丰控股周二定价三种期限、合计12亿美元新债,其中5年期、4亿美元债券初始价T5+160bp区域,最终指导价和发行价T5+135bp /2.431%,7年期、3亿美元债券初始价T7+195bp区域,最终指导价和发行价T7+170bp/3.014%。10年期、5亿美元债券初始价T10+205bp区域,最终指导价和发行价T10+180bps/3.234%。

二级市场回顾

上周中资美元债二级市场先抑后扬,高收益板块周三以来强势反弹。从总回报情况来看,上周中资美元债总回报率为0.64%,其中投资级和高收益分别录得总回报率-0.19%和3.78%。从收益率和利差来看,中资投资级美元债收益率上行10bp,利差较上周五收盘收窄4bp,中资高收益美元债的收益率和利差分别下行105bp和119bp。周一投资级整体表现较弱,地产板块领跌,万科、龙湖、远洋利差均有较大幅度拓宽,远洋曲线下探至73-86pt,高收益板块继续探底,不过high beta主体由于已下探至违约区间呈现跌不动的情况,low beta主体例如宝龙、龙光等反而下跌幅度更深。周二投资级市场表现仍然较弱,出现不少实钱卖盘,整体利差走扩5-10bp,碧桂园曲线下跌3-8pt,地产板块以外的TMT和AT1板块利差也有所走扩,高收益板块市场情绪十分疲弱,相对好资质主体继续领跌,包括宝龙、中骏、龙光、新城等。周三多家港股上市中资房企股票价格上涨,高收益板块也出现反弹,low beta主体包括世茂、中骏、融创、碧桂园、龙光、宝龙等反弹幅度较大,而弱资质high beta主体则小幅下跌。周四高收益地产整体反弹3-7pt,投资级板块在情绪提振下也小幅走强。周五高收益板块继续走高,BB大档主体领涨,中骏中长端上涨8-12pt,雅居乐上涨3-11pt,时代中国上涨3-14pt,投资级板块也跟随上涨。分行业看,上周房地产、金融和城投回报率分别为5.73%、1.62%和0.03%。

信用事件

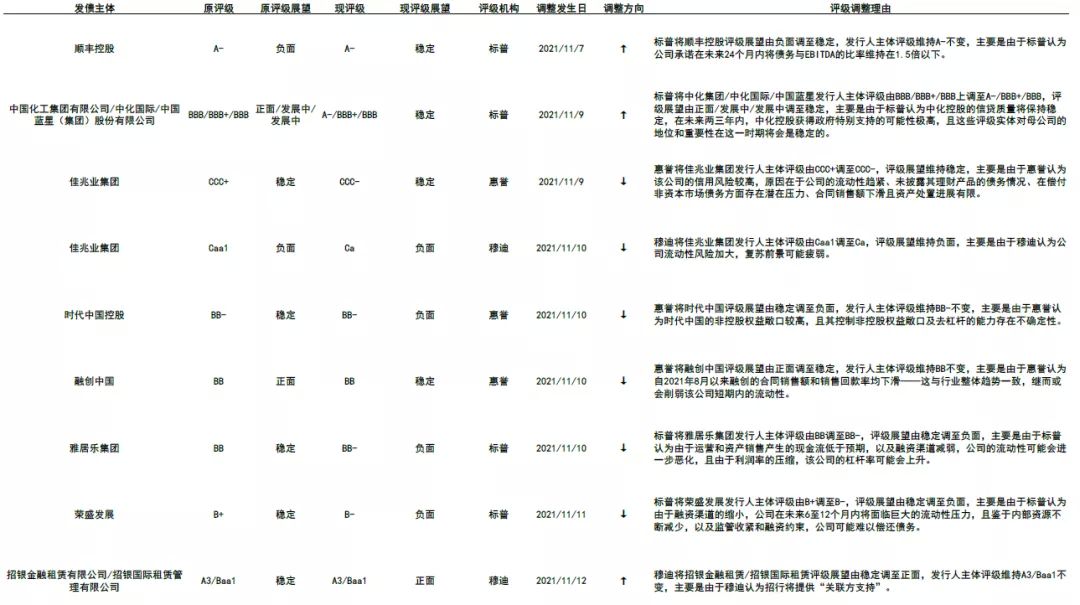

上周负面评级主体包括佳兆业集团、时代中国控股、融创中国、雅居乐集团和荣盛发展。

惠誉将佳兆业集团发行人主体评级由CCC+调至CCC-,评级展望维持稳定,主要是由于惠誉认为该公司的信用风险较高,原因在于公司的流动性趋紧、未披露其理财产品的债务情况、在偿付非资本市场债务方面存在潜在压力、合同销售额下滑且资产处置进展有限。

穆迪将佳兆业集团发行人主体评级由Caa1调至Ca,评级展望维持负面,主要是由于穆迪认为公司流动性风险加大,复苏前景可能疲弱。

惠誉将时代中国评级展望由稳定调至负面,发行人主体评级维持BB-不变,主要是由于惠誉认为时代中国的非控股权益敞口较高,且其控制非控股权益敞口及去杠杆的能力存在不确定性。

惠誉将融创中国评级展望由正面调至稳定,发行人主体评级维持BB不变,主要是由于惠誉认为自2021年8月以来融创的合同销售额和销售回款率均下滑——这与行业整体趋势一致,继而或会削弱该公司短期内的流动性。

标普将雅居乐集团发行人主体评级由BB调至BB-,评级展望由稳定调至负面,主要是由于标普认为由于运营和资产销售产生的现金流低于预期,以及融资渠道减弱,公司的流动性可能会进一步恶化,且由于利润率的压缩,该公司的杠杆率可能会上升。

标普将荣盛发展发行人主体评级由B+调至B-,评级展望由稳定调至负面,主要是由于标普认为由于融资渠道的缩小,公司在未来6至12个月内将面临巨大的流动性压力,且鉴于内部资源不断减少,以及监管收紧和融资约束,公司可能难以偿还债务。

上周正面评级主体包括顺丰控股、中国化工集团有限公司/中化国际/中国蓝星(集团)股份有限公司和招银金融租赁有限公司/招银国际租赁管理有限公司。

标普将顺丰控股评级展望由负面调至稳定,发行人主体评级维持A-不变,主要是由于标普认为公司承诺在未来24个月内将债务与EBITDA的比率维持在1.5倍以下。

标普将中化集团/中化国际/中国蓝星发行人主体评级由BBB/BBB+/BBB上调至A-/BBB+/BBB,评级展望由正面/发展中/发展中调至稳定,主要是由于标普认为中化控股的信贷质量将保持稳定,在未来两三年内,中化控股获得政府特别支持的可能性极高,且这些评级实体对母公司的地位和重要性在这一时期将会是稳定的。

穆迪将招银金融租赁/招银国际租赁评级展望由稳定调至正面,发行人主体评级维持A3/Baa1不变,主要是由于穆迪认为招行将提供“关联方支持”。

市场展望

上周地产板块情绪好转,高收益地产尤其是中等资质以上主体估值明显修复。背后主因此前的持续下跌导致部分债券已有较高性价比以及地产政策边际缓和。从行业数据来看,今年10月商品房销售面积、销售金额出现20%以上同比下滑,房屋新开工增速明显低于竣工面积增速,体现在融资收紧大环境下房企整体在努力去库存、保现金流。我们认为目前地产信贷在边际放松,但不同区域和主体之间存在差别,且在“房住不炒”仍为大前提不动摇下,部分地产公司流动性压力拐点未至,解杠杆压力仍存,地产高收益债波动或仍难避免。对当前地产债的投资方面,我们认为仍需严格把握主体资质,着重对项目布局和融资渠道的把握,对中短久期资质较好个券适当逢低买入。

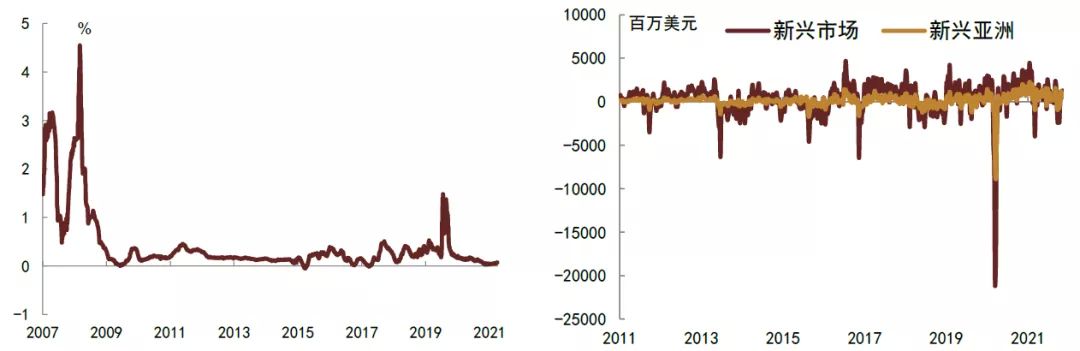

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

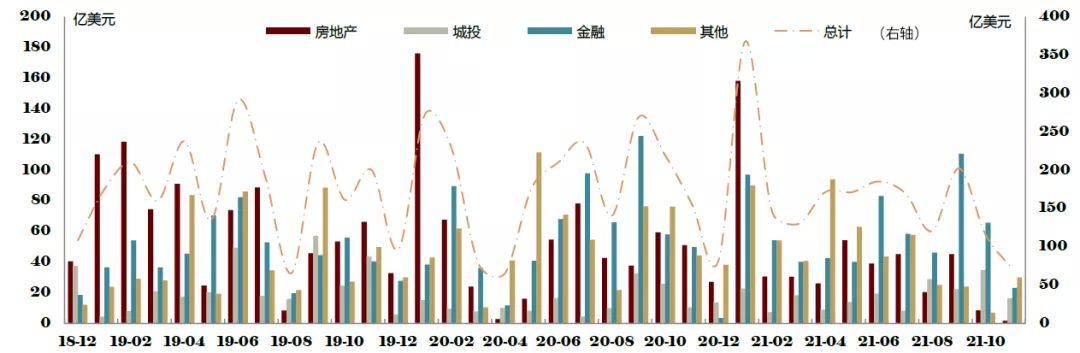

图表3:主要行业美元债月度发行量

注:截至2021年11月12日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

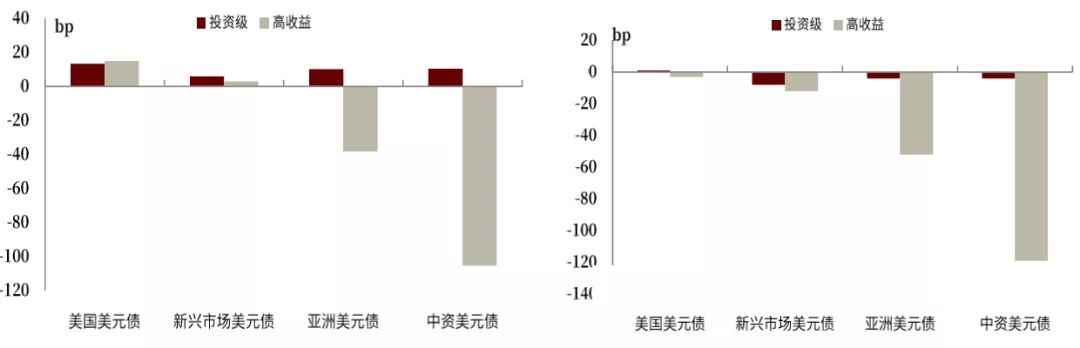

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

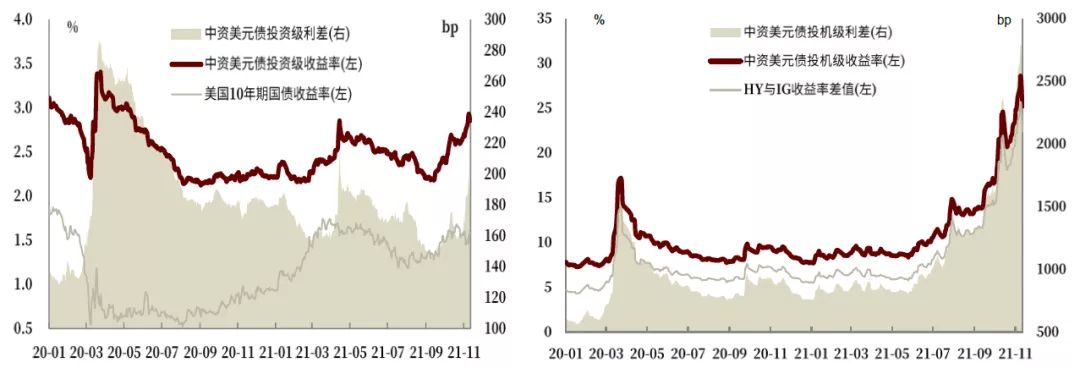

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

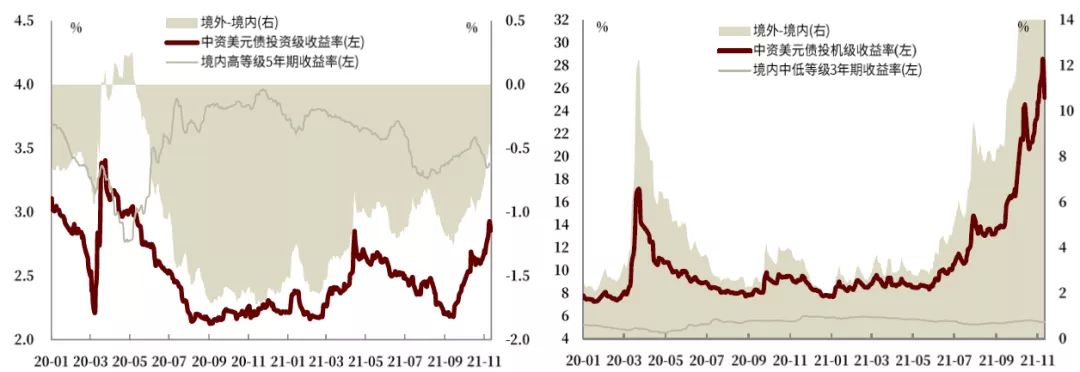

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年11月12日

资料来源:Factset,中金公司研究部

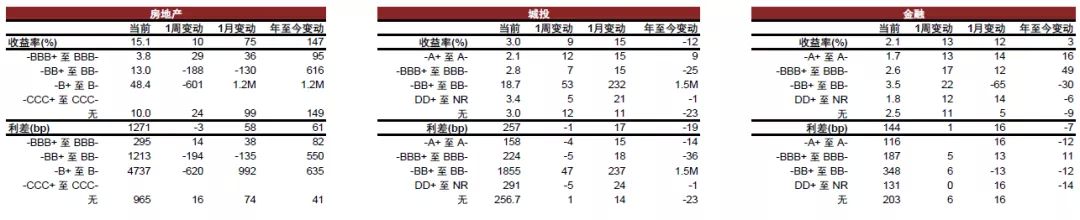

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级;时间区间2021年11月6日-2021年11月12日

资料来源:Bloomberg,中金公司研究部

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000;时间区间:2021年11月6日-2021年11月12日

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部