中达证券:上月房地产销售投资加速下滑,改善仍待政策落地

本文来自微信公众号“中达研究”,作者:中达证券研究团队。原文标题“【中达研究|月报】销售投资加速下滑,改善仍待政策落地——12月统计局数据点评及房地产月报”。

报告要点

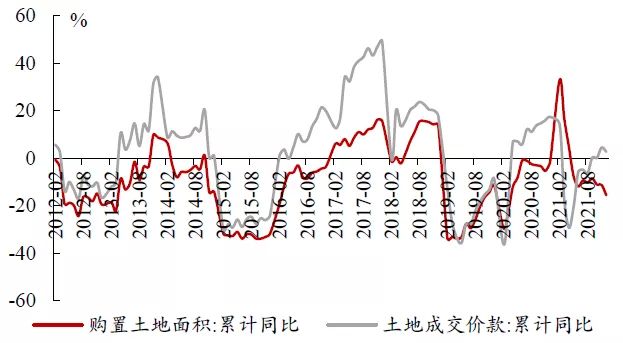

销售投资下滑延续,土地市场继续降温。1-12月全国商品房销售金额累计同比增长4.8%(1-11月:8.5%);销售面积累计同比增长1.9%(1-11月:4.8%),单月同比明显下滑。1-12月,开发投资累计同比增长4.4%(1-11月:6.0%)。受近期销售端明显下行,以及开发商融资端压力增大影响,1-12月购置土地面积与土地成交价款分别下降15.5%和增长2.8%。整体而言,12月数据显示行业基本面继续下滑,部分房企的经营问题已对行业产生一定影响,行业重回良性循环仍需更多具体措施落地。

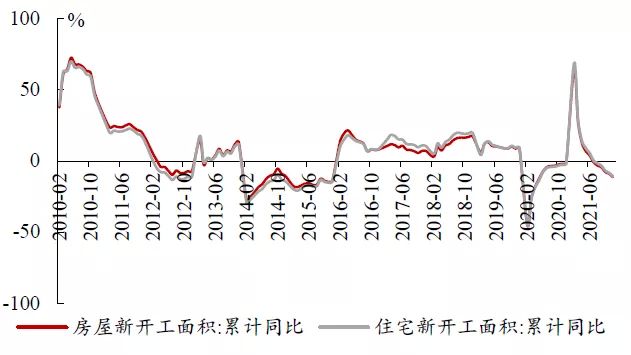

销售及融资压力显现,新开工降幅有所扩大。集中供地和融资端压力并存,一定程度影响了近月的新开工节奏。1-12月,房地产开发企业房屋新开工面积同比下滑11.4%(1-11月:下滑9.1%);房屋竣工面积同比增长11.2%(1-11月:增长16.2%)。目前房企在融资端存在一定压力,拿地、开工情况亦受到了一定影响;在销售融资端出现明显改善前,新开工增速或继续承压。

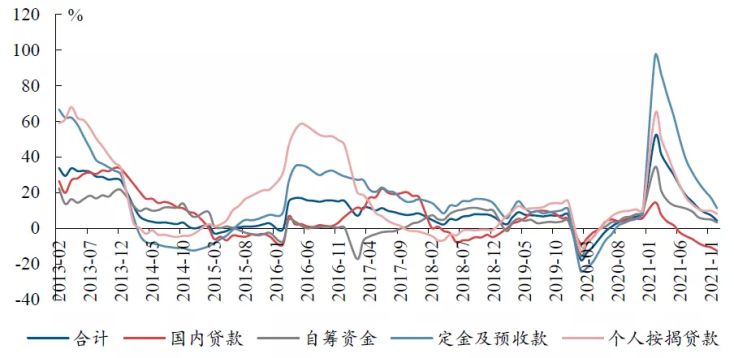

开发资金增速继续回落,国内贷款降幅扩大。1-12月,房地产开发资金来源累计同比增长4.2%(1-11月:增长7.2%)。拆分来看,国内贷款累计下降12.7%(1-11月:下滑10.8%);自筹资金累计同比增长3.2%(1-11月:增长4.8%);定金及预收款、个人按揭贷款累计同比增长11.1%和8.0%(1-11月分别增长17.0%和9.8%)。从资金来源数据看,12月各分项资金来源增速多数下滑,按揭贷款增速小幅反弹后再度下行。展望后市,融资端真正企稳恢复仍待更多实际政策落地。

销量继续下滑,去化有所放缓。12月,44城新房成交面积环比上升14%,同比下降22%;当年累计成交面积同增3%(上月为7%),一、二、三线城市分别上升14%、12%及下降7%。芜湖、福州、杭州和淮南累计增幅较大,而盐城、嘉兴、东营、泉州累计降幅较大。截至12月末,14城新房去化周期为47.1个月,上月平均为29.9个月。二手房方面,12月,15城二手房成交面积环比上升21%,同比下降30%;截至12月末,15城累计成交面积同降9%(上月为降6%)。北京、苏州、金华二手房成交面积累计增幅居前。三四线二手房挂牌量指数缓慢下滑,各线城市挂牌价指数止涨后保持稳定。

宅地成交继续下行,溢价率保持低位。1-12月,百城住宅用地累计成交建面同比下降31.3%;其中,一线城市下降1.2%,二线城市下降26.4%,三线城市下降37.9%,整体成交面积及金额降幅环比有所扩大。成交楼面均价方面,12月单月出现一定回升。溢价率方面,经历了2021年初的躁动后,各线城市住宅用地成交溢价率明显回落,12月单月溢价率环比基本持平。

投资建议:基本面底部逐步接近,维持“强于大市”评级。12月的政治局会议和中央经济工作会议进一步明确了顶层促进行业良性循环的方向,行业政策底已逐步探明。不过,由于更多具体政策尚未出台,市场对行业基本面和政策导向仍有担心。我们认为,不应低估顶层对于稳增长和促进房地产良性循环的决心,行业基本面底部预计在政策面修复后逐步探明。维持“强于大市”评级。

报告正文

1. 板块表现:国企背景公司股价表现较好

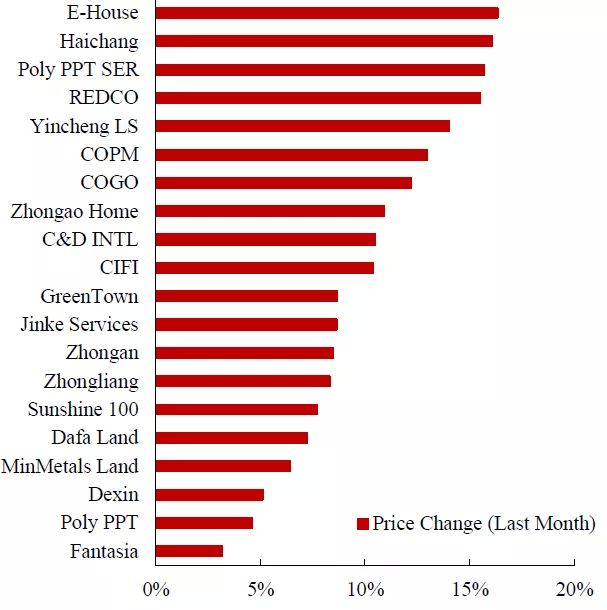

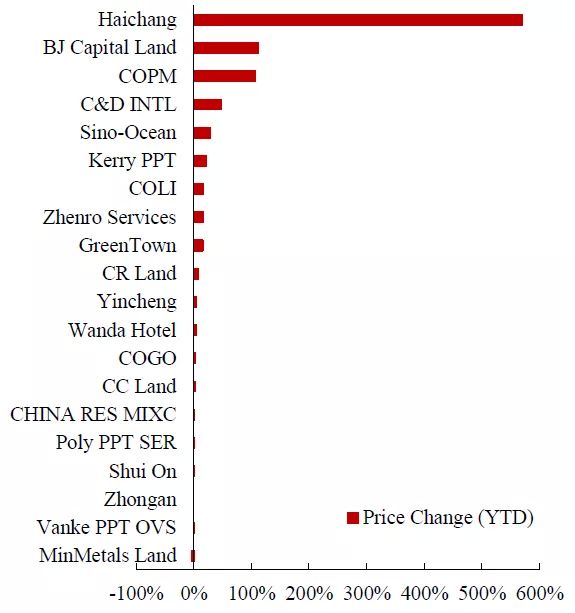

截至12月31日,易居企业控股、海昌海洋公园和保利物业当月涨幅居前;海昌海洋公园、首创置业和中海物业年初至12月末涨幅居前。整体而言,特色公司因事件驱动股价表现较好,另外国企、央企背景公司亦有所表现。

图1:易居企业控股、海昌海洋公园和保利物业12月涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/12/31

图2:海昌海洋公园、首创置业和中海物业年初至12月末涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/12/31

图 3:易居企业控股、金科服务和世茂服务12月换手率居前

数据来源:Wind, 中达证券研究;注:截至2021/12/31

2. 行业:销售投资加速下滑,改善仍待政策落地

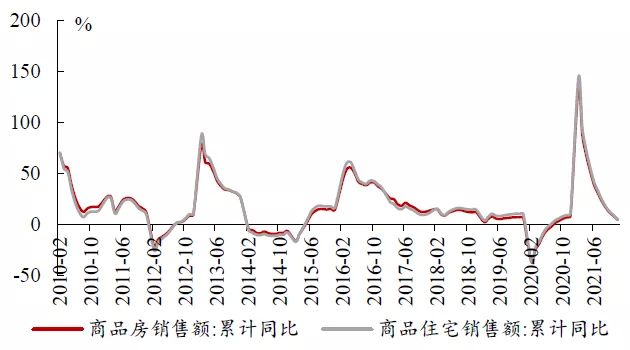

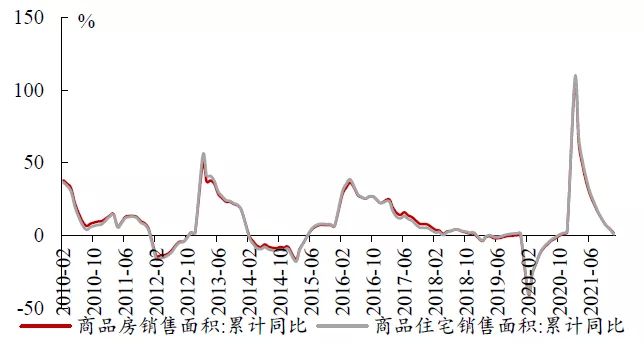

基本面下行势头未改,12月单月全国商品房销售降幅有所扩大。1-12月,全国商品房销售金额累计同比增长4.8%(1-11月:同比增长8.5%);销售面积累计同比增长1.9%(1-11月:同比增长4.8%)。目前,去年疫情导致的低基数效应基本消退,部分大中型房企因自身问题单月销售明显下滑,信用风险扩散背景下行业单月销售已连月下行,12月商品住宅销售额单月同比下滑19.6%,销售端压力并未出现明显缓解迹象。

图4:商品房销售额累计增速环比继续回落

数据来源:国家统计局, 中达证券研究

图5:商品房销售面积增速较上月有所下降

数据来源:国家统计局, 中达证券研究

开发投资明显降速,土地市场持续降温。1-12月,全国房地产开发投资完成额累计同比上升4.4%(较2019年同期增长11.7%),整体继续降速,且已明显低于固定资产投资整体4.9%的增速。拿地方面,销售和融资端的压力使得房企拿地普遍收缩,部分热点城市集中拍地参与方已主要为地方国企和城投;因此,1-12月购置土地面积与土地成交价款分别累计下降15.5%和增长2.8%,部分核心城市溢价率已出现实质性下降,流拍率明显提升,民企参与较少。整体而言,信用市场的压力已使得房企在拿地投资上较为谨慎;在金融机构对房企的一致性收缩缓解前,此轮土地市场下行或将继续。

图6:房地产投资累计增速较上月继续下滑

数据来源:国家统计局, 中达证券研究

图7:房企购置土地面积降幅继续扩大

数据来源:国家统计局,中达证券研究

图8:土地购置费增长持续回落,未来料将继续下降

数据来源:国家统计局, 中达证券研究

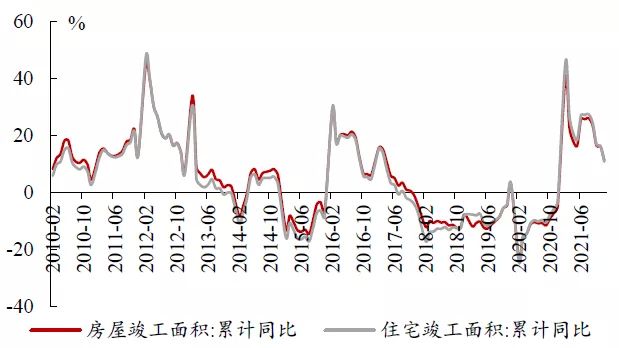

开工降幅继续扩大,竣工增速有所下滑。销售端当前的下滑使得房企在开工方面的动力不足,一定程度影响了新开工情况。另一方面,目前房企在融资方面存在一定压力,目前均集中精力保障债务偿付;未来在销售、融资端明显改善前,新开工或继续承压。1-12月,房地产开发企业房屋新开工面积同比下降11.4%(1-11月:下降9.1%);房屋竣工面积同比增长11.2%(1-11月:增长16.2%)。房企融资端的压力使得1-12月新开工面积降幅继续扩大,开发投资重回正轨仍需打破信用反馈的循环。

图9:新开工增速降幅环比继续扩大

数据来源:国家统计局,中达证券研究

图10:房屋竣工面积增速有所回落

数据来源:国家统计局,中达证券研究

开发资金增速继续回落,国内贷款降幅扩大。1-12月,房地产开发资金来源累计同比增长4.2%(1-11月:增长7.2%)。拆分来看,国内贷款累计下滑12.7%(1-11月:下滑10.8%);自筹资金累计同比增长3.2%(1-11月:增长4.8%);定金及预收款、个人按揭贷款累计同比增长11.1%和8.0%(1-11月分别增长17.0%和9.8%)。从开发资金来源数据看,11月各分项资金来源增速多数下滑,按揭贷款增速在上月企稳后再度下滑。展望后市,开发资金来源企稳仍需等待更具体的政策落地。

图11:开发资金增速继续回落,国内贷款降幅扩大

数据来源:国家统计局, 中达证券研究

3. 城市:销售同比下滑,推盘环比上升

3.1 新房数据:各线销售同比下滑,推盘环比有所增加

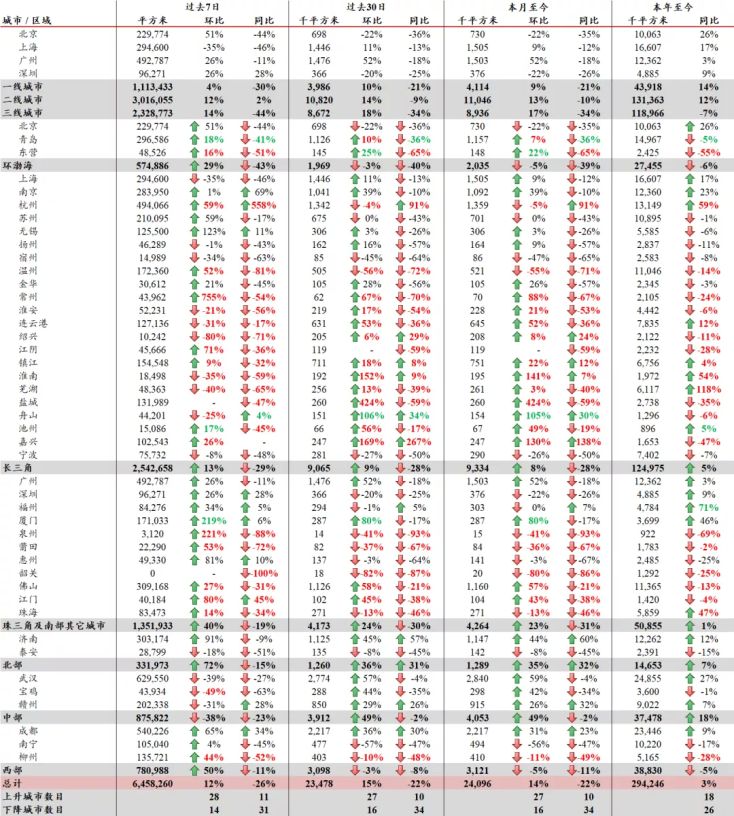

延续此前降温态势,各线城市单月销售同比继续下滑。12月当月,44个主要城市新房成交量环比上月增长14%,同比下降22%。一线城市同比下降21%,二线城市同比下降10%,三线城市同比下降34%。44城截至12月末累计成交量同比上升3%(上月为7%),一、二、三线城市分别上升14%、12%及下降7%。芜湖、福州、杭州和淮南2021年累计交易量分别上升约118%、71%、59%及54%,而盐城、嘉兴、东营、泉州累计同比下降35%、47%、55%和69%,为今年以来销量下滑较多的城市。从近期的成交数据来看,各线城市单月销售面积虽环比有所上升,但相较去年同期仍有明显下滑;销售端的复苏除需按揭支持外,还需调控上出现一定边际变化。

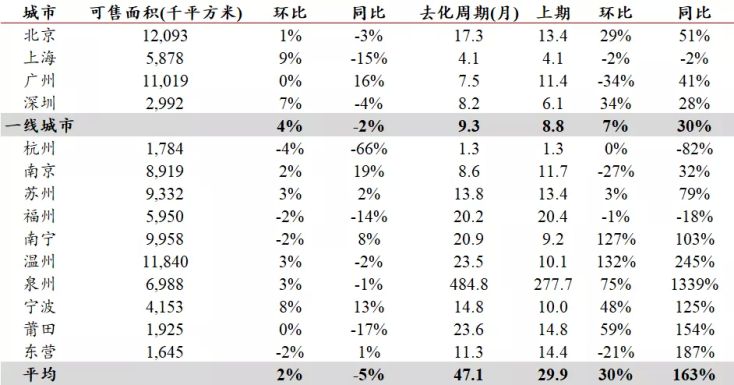

去化周期按月有所上升,南宁、温州环比上升较快。截至12月末,14个主要城市的可售面积(库存)环比上月平均上升2%,同比平均下降5%;平均去化周期为47.1个月(上月为29.9个月),环比平均上升30%,同比平均上升163%,主要系泉州销量下滑导致去化周期大幅上升。北京、上海、广州、深圳去化周期分别为13.4个月、4.1个月、7.5个月和8.2个月,环比上月分别上升29%、下降2%、下降34%和上升34%;同比分别上升51%、下降2%、上升41%和上升28%。整体而言,主要城市去化周期有所上升,基本面延续了前期小幅下滑的态势。

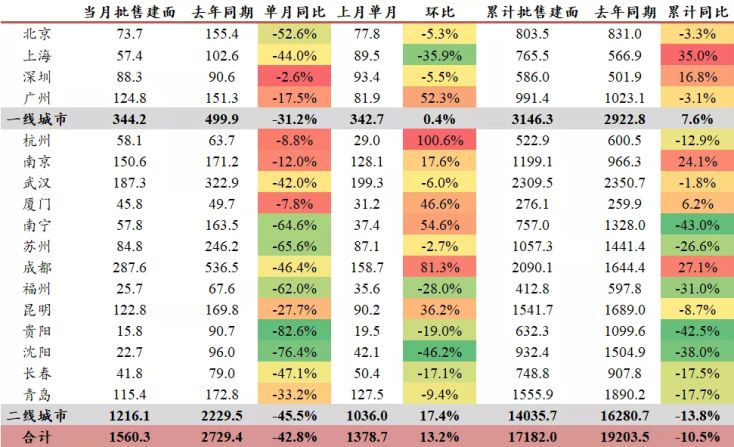

上海、成都、南京和深圳新房批售面积累计同比增幅较大,新增供应相对充足。12月,17个重点城市单月新房批售建面为1560.3万平,同比下降42.8%,环比上升13.2%;其中,4个一线城市单月同比下降31.2%,环比上升0.4%,13个二线城市单月同比下降45.5%,环比上升17.4%。1-12月,17个重点城市累计新房批售建面为17182.0万平,同比下降10.5%(1-11月为下降5.2%);其中,4个一线城市累计同比增长7.6%,13个二线城市累计同比下降13.8%。上海、成都、南京和深圳批售建面累计同比增长35.0%、27.1%、24.1%和16.8%,新增供应相对充足。(注:因数据可得性,苏州、昆明和贵阳为商品房批准预售建面,其余城市为商品住宅口径)

表 1:截至2021/12/31主要城市交易量,各线城市单月同比继续下滑

数据来源:各地房管局, 中达证券研究

表 2:截至12月31日主要城市新房库存与去化周期情况,整体环比有所上升

数据来源:各地房管局, 中达证券研究

表 3:截至12月末主要城市新房批售情况,上海、成都、南京和深圳新增供应相对充裕

数据来源:各地房管局,中达证券研究;单位:万平方米

3.2 二手房数据:成交环比有所上升,挂牌价高位稳定

北京、苏州、金华成交面积累计增幅居前。12月,15个主要城市的二手房交易量环比上月上升21%,同比下降30%。北京和深圳单月同比分别下降29%和67%。截至12月末,15城2020年累计交易量同比下降9%(上月为下降6%)。北京、苏州、金华2020年至今分别累计同比上升16%、12%和12%,今年以来二手房市场热度较高。

表 4:截至12月末主要城市二手房成交量情况,北京、苏州、金华成交面积累计增幅居前

数据来源:各地房管局, 中达证券研究

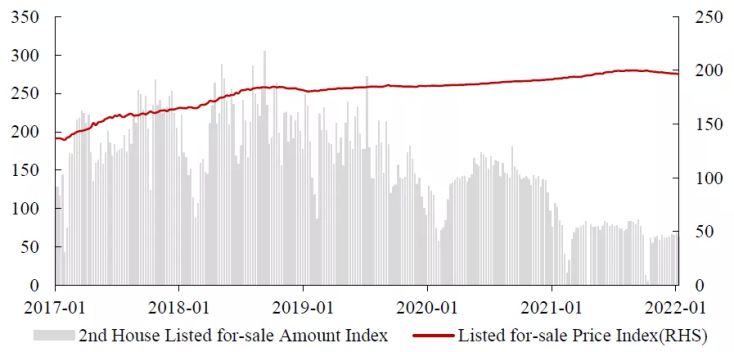

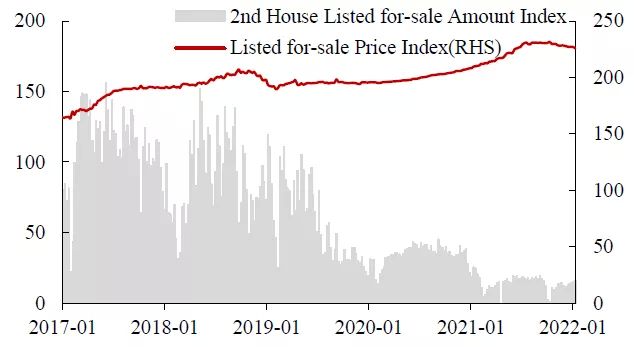

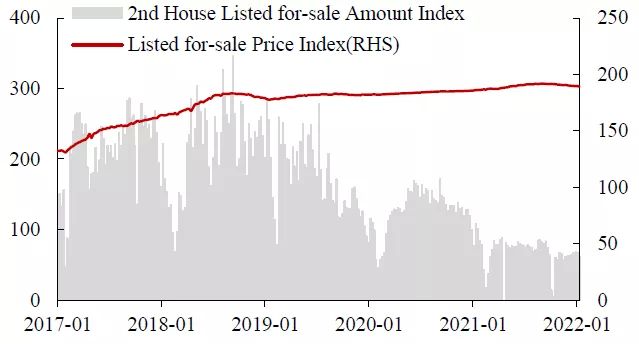

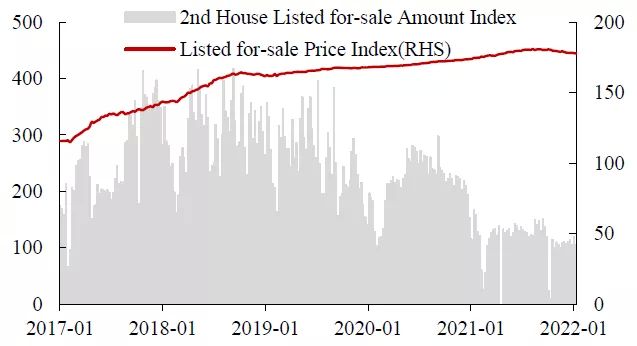

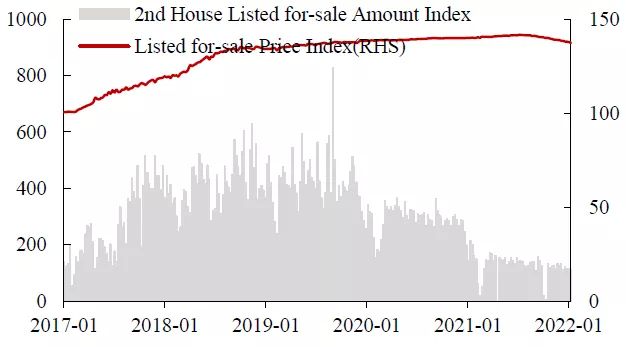

各线城市挂牌出售价环比有所上升,三四线城市二手房挂牌量有所下降。各线城市二手房挂牌出售价指数自2015年起持续上涨,但在2018年四季度市场遇冷后止涨,2020年以来普遍有所上升。挂牌出售量方面,一线城市二手房挂牌出售量指数逐步下行,二线城市较为稳定,而三线城市和四线城市挂牌出售量指数近期也出现了一定的下降。不过,随着过去两年大量成交的新房逐步交付,三四线城市未来或面临一定的供应上升压力。

图12:二手房挂牌出售价格指数近期停止上涨

数据来源:Wind, 中达证券研究;注:截至2022/1/9

图13:一线城市二手房挂牌出售量指数出现下降,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2022/1/9

图14:二线城市二手房挂牌量指数缓慢下降,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2022/1/9

图15:三线城市二手房挂牌出售量指数维持稳定

数据来源:Wind, 中达证券研究;注:截至2022/1/9

图16:四线城市二手房挂牌出售量指数小幅下降

数据来源:Wind, 中达证券研究;注:截至2022/1/9

4. 土地市场:成交降幅继续扩大,溢价率仍处低位

4.1 住宅类用地成交建面:各线降幅继续扩大

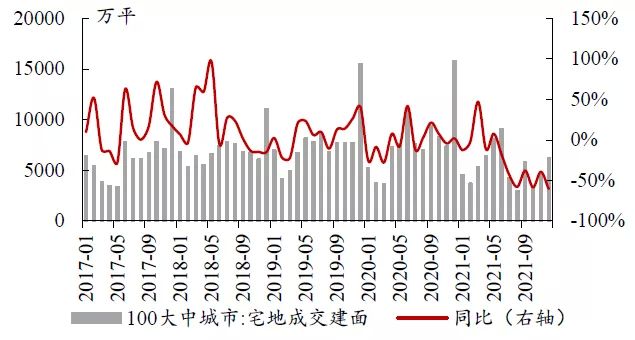

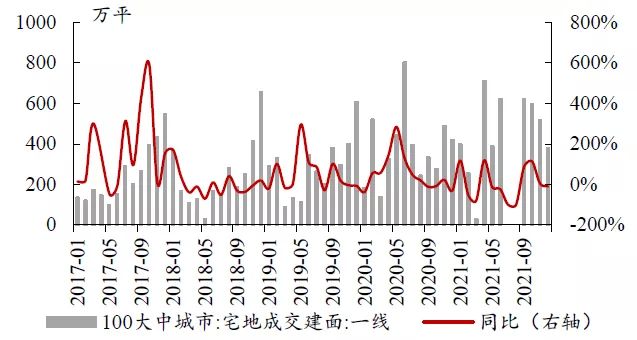

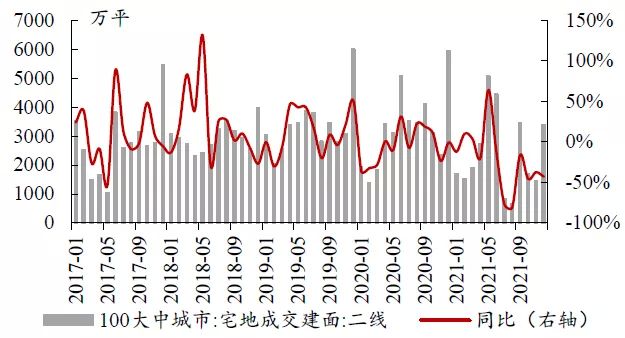

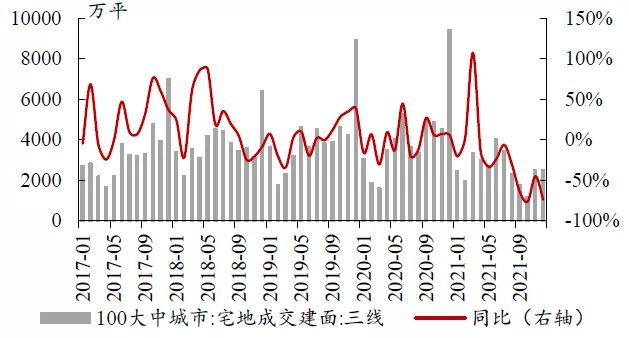

各线城市宅地成交建面继续扩大。12月,100个大中城市住宅类用地成交建面同比下降60.4%,上月为下降39.2%;分线来看,一线城市单月同比下降10.1%,二线城市同比下降43.0%,三线城市同比下降73.5%。累计成交建面方面,1-12月100个大中城市住宅类用地累计成交建面同比下降31.3%,上月为下降25.5%;分线来看,一线城市累计同比下降1.2%(上月下降0.3%),二线城市累计同比下降26.4%(上月下降23.5%),三线城市累计同比下降37.9%(上月下降29.7%);各线城市住宅用地成交建面累计降幅较上月有所扩大。

图17:12月百城住宅用地成交建面同降60.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图18:12月一线城市住宅用地成交建面同降10.1%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图19:12月二线城市住宅用地成交建面同降43.0%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图20:12月三线城市住宅用地成交建面同降73.5%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图21:1-12月百城宅地成交建面同比下降31.3%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图22:1-12月一线城市宅地成交建面同比下降1.2%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图23:1-12月二线城市宅地成交建面同比下降26.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图24:1-12月三线城市宅地成交建面同比下降37.9%

数据来源:Wind, 中达证券研究;注:单位为万平方米

4.2 住宅用地成交总价:整体降幅有所扩大

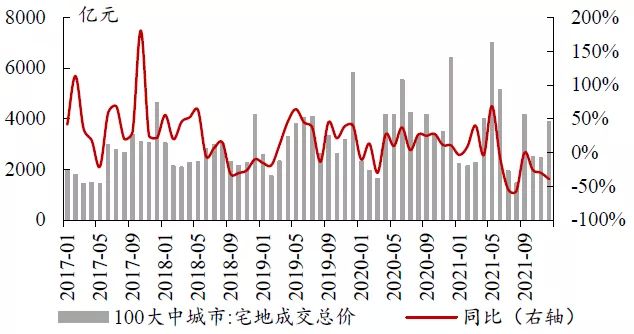

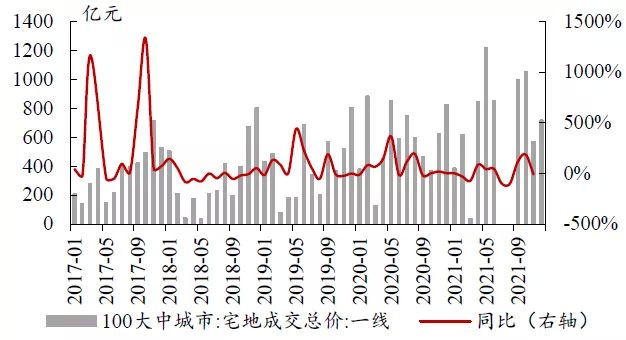

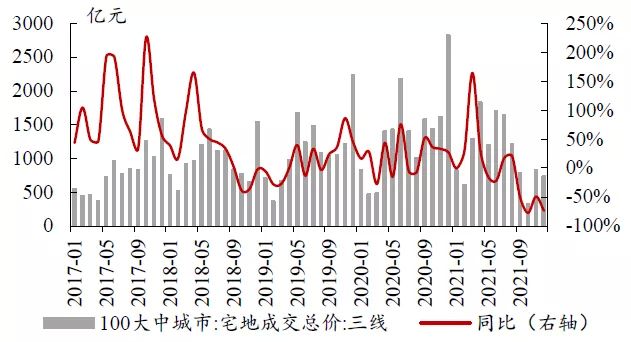

百城住宅用地成交总价累计降幅有所扩大。12月,100个大中城市住宅类用地成交总价同比下降39.2%;分线来看,一线城市单月同比下降13.1%,二线城市同比下降11.5%,三线城市同比下降74.0%。累计成交总价方面,1-12月100个大中城市住宅类用地累计成交总价同比下降12.5%,上月为下降8.0%;分线来看,一线城市累计同比增长5.6%(上月增长8.1%),二线城市累计同比下降10.7%(上月下降10.6%),三线城市累计同比下降22.1%(上月下降11.6%);受前期融资渠道偏紧以及房企对后市预期不明朗影响,近期房企拿地总价仍处于较低水平。

图25:12月百城住宅用地成交总价同降39.2%

数据来源:Wind, 中达证券研究;注:单位为亿元

图26:12月一线城市住宅用地成交总价同降13.1%

数据来源:Wind, 中达证券研究;注:单位为亿元

图27:12月二线城市住宅用地成交总价同降11.5%

数据来源:Wind, 中达证券研究;注:单位为亿元

图28:12月三线城市住宅用地成交总价同降74.0%

数据来源:Wind, 中达证券研究;注:单位为亿元

图29:1-12月百城宅地成交总价同比下降12.5%

数据来源:Wind, 中达证券研究;注:单位为亿元

图30:1-12月一线城市宅地成交总价同比增长5.6%

数据来源:Wind, 中达证券研究;注:单位为亿元

图31:1-12月二线城市宅地成交总价同比下降10.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

图32:1-12月三线城市宅地成交总价同比下降22.1%

数据来源:Wind, 中达证券研究;注:单位为亿元

4.3 成交楼面均价有所回升,溢价率保持低位

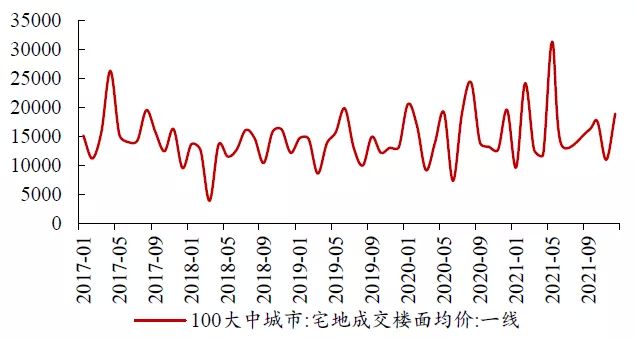

住宅类用地成交楼面均价环比有所回升,百城成交溢价率保持低位。100个大中城市住宅类用地成交楼面均价在2021年出现上升态势,下半年出现明显回落,12月环比有所回升,主要系一线城市宅地成交均价环比上升;三线城市2021年上半年成交楼面均价升势明显,但下半年已出现明显回落。溢价率方面,经历了首轮集中供地的亢奋后,各线城市住宅用地成交溢价率开始回落,二线城市及三线城市近期降幅较为明显,12月成交溢价率环比基本持平。

图33:12月百城宅地成交楼面均价环比有所上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图34:12月一线城市宅地成交楼面均价环比有所上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图35:12月二线城市宅地成交楼面均价环比基本持平

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图36:12月三线城市宅地成交楼面均价环比小幅下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图37:12月百城宅地成交溢价率环比小幅上升

数据来源:Wind, 中达证券研究

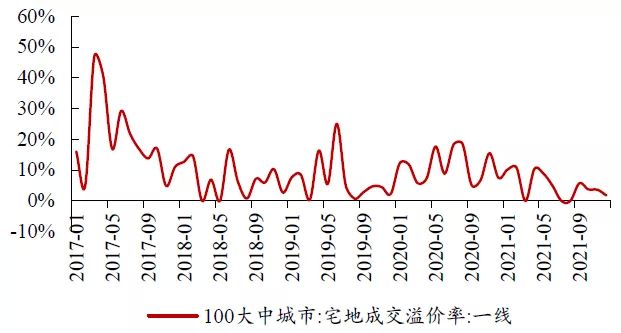

图38:12月一线城市宅地成交溢价率环比小幅下降

数据来源:Wind, 中达证券研究

图39:12月二线城市宅地成交溢价率环比小幅上升

数据来源:Wind, 中达证券研究

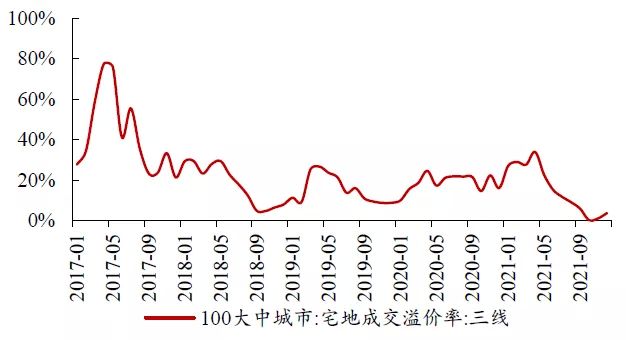

图40:12月三线城市宅地成交溢价率环比有所上升降

数据来源:Wind, 中达证券研究

5. 融资:境内债券发行环比有所上升

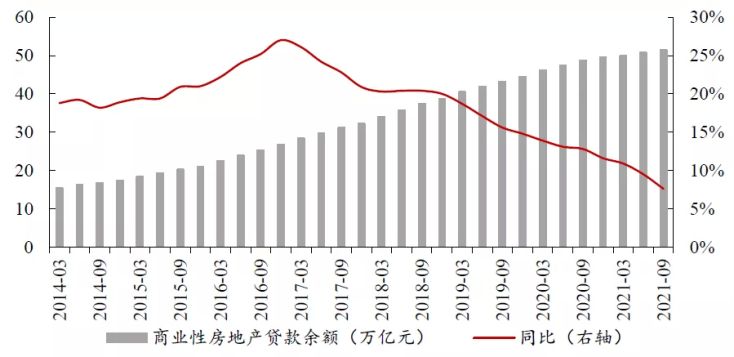

融资端现初步改善,整体恢复仍需时间。2020年初新冠疫情后,央行对经济的流动性支持明显加大,宏观流动性整体充裕。在此背景下,房企融资规模也出现明显上升。2020年8月以来,融资方面的监管逐步加强,尤其是有关有息负债总量增速的监管政策,对于未来房企融资将造成明显影响。目前顶层对于行业定调趋于积极,但信贷资源的改善仍集中在部分头部房企,行业整体的改善尚需时日。部分房企可能难以支撑至融资明细改善的时点。

图41:房地产贷款余额增速持续下滑,前三季度累计同比增长7.6%

数据来源:中国人民银行, 中达证券研究;注:季度数据

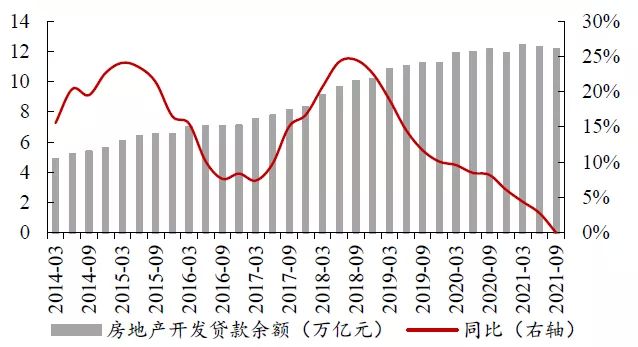

图42:开发贷余额增速自2018年下半年起持续下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

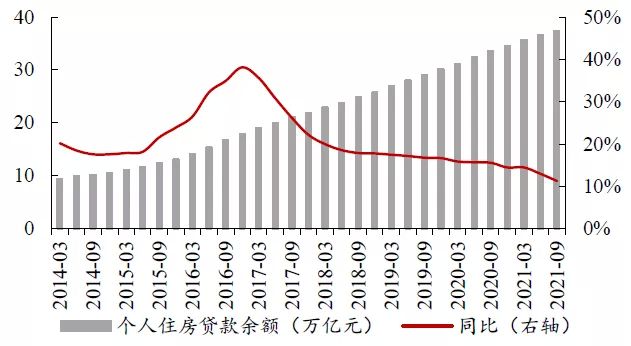

图43:个人住房贷款余额增速近期小幅下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图44:全国首套平均房贷利率近期开始小幅下降

数据来源:融360,贝壳研究院,中达证券研究

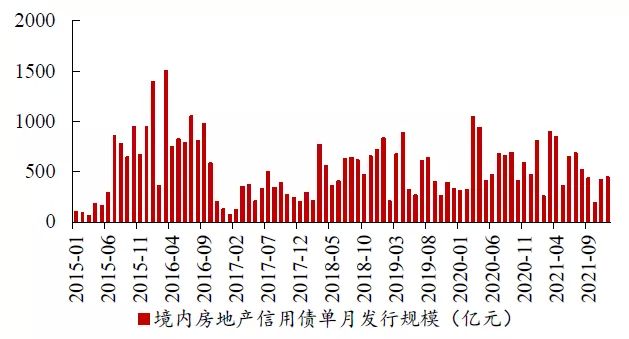

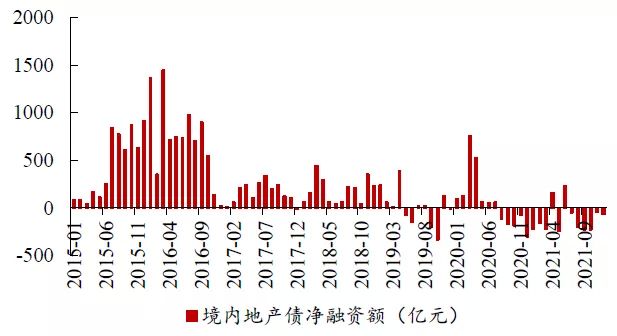

图45:境内房地产信用债发行规模环比有所上升

数据来源:Wind, 中达证券研究

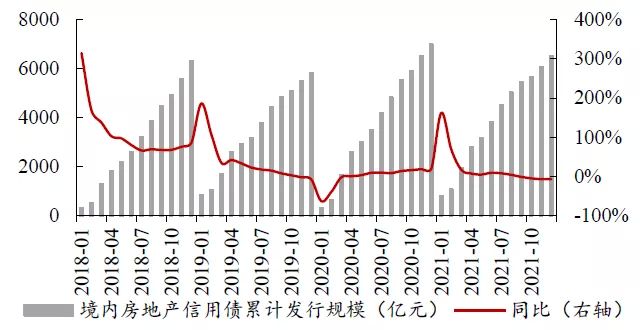

图46:境内房地产信用债发行规模降幅有所收窄

数据来源:Wind, 中达证券研究

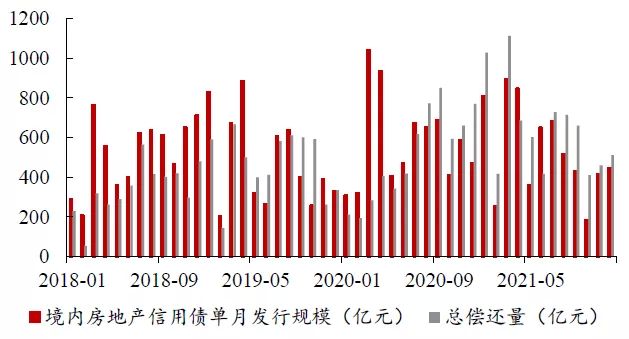

图47:境内房地产信用债单月发行与偿还规模对比

数据来源:Wind, 中达证券研究

图48:12月境内房地产信用债呈净偿还状态

数据来源:Wind, 中达证券研究

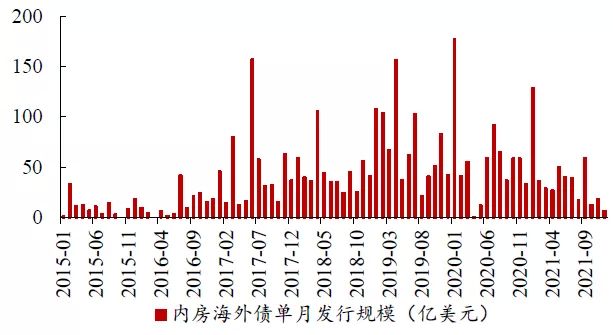

图49:内房海外债券发行规模环比明显下降

数据来源:Bloomberg, 中达证券研究

图50:内房海外债券发行规模降幅有所扩大

数据来源:Bloomberg, 中达证券研究

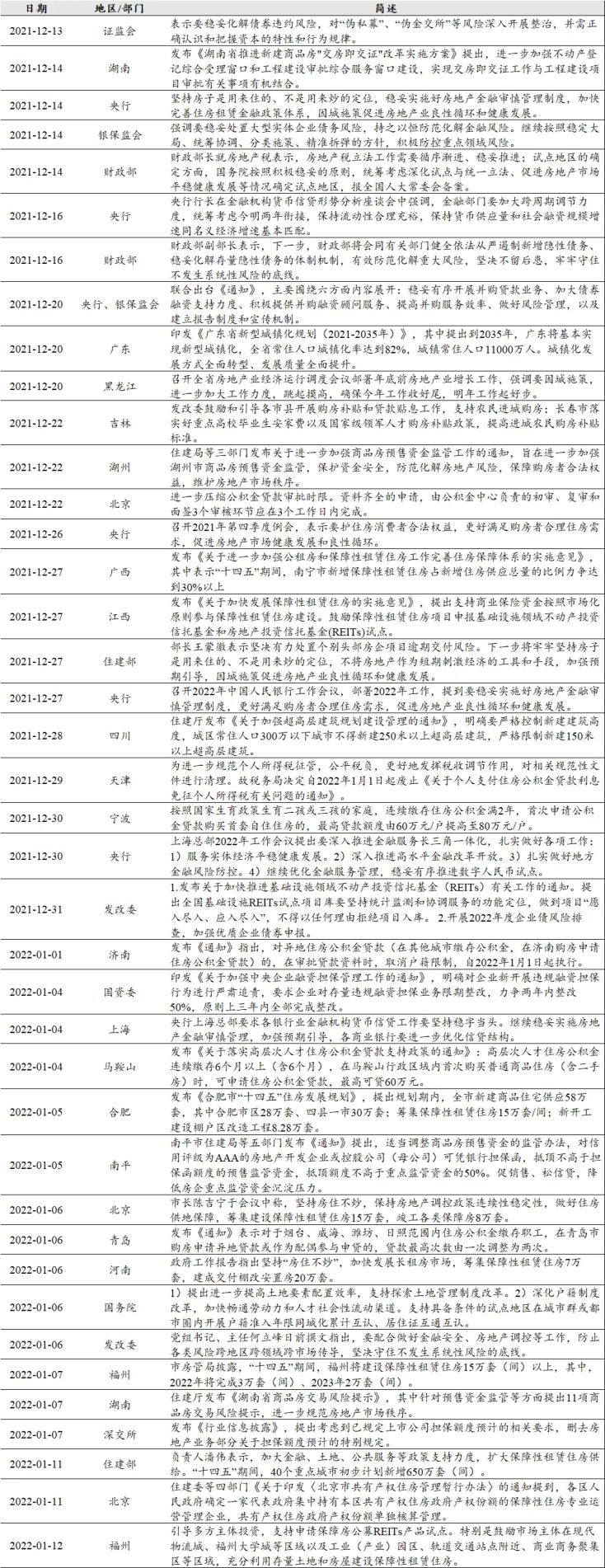

6. 重点政策回顾:顶层密集发声,融资逐步融冰

主管部门表态积极,境内融资逐步重启。12月以来,央行、银保监会等主管部门积极发声,房企境内融资出现一定恢复,如央行和银保监会联合出台《通知》,主要围绕六方面内容展开:稳妥有序开展并购贷款业务、加大债券融资支持力度、积极提供并购融资顾问服务、提高并购服务效率、做好风险管理,以及建立报告制度和宣传机制等。目前来看,房地产行业政策面已逐步见底;考虑到体系客观实际,更具体政策预计会在各相关方更多铺垫后逐步施行。我们认为,行业政策底已逐步探明,不宜低估顶层对于经济发展和稳增长的决心,房地产行业基本面也将逐步复苏。

表 5:近期重点政策梳理,顶层密集发声,融资逐步融冰

数据来源:政府网站,新华网,人民网,中达证券研究

7. 投资建议

基本面底部逐步接近,维持“强于大市”评级。12月的政治局会议和中央经济工作会议进一步明确了顶层促进行业良性循环的方向,行业政策底已逐步探明。不过,由于更多具体政策尚未出台,市场对行业基本面和政策导向仍有担心。我们认为,不应低估顶层对于稳增长和促进房地产良性循环的决心,行业基本面底部预计在政策面修复后逐步探明。维持“强于大市”评级。

8. 风险提示

1)楼市调控政策或出现一定变动,进而影响上市公司经营;

2)受内外部环境影响,行业流动性水平或出现一定波动;

3)上市公司经营业绩或存在一定不确定性。