中信建投:监管搭建桥梁,房企密集发声

本文来自微信公众号“固羽曾收”。

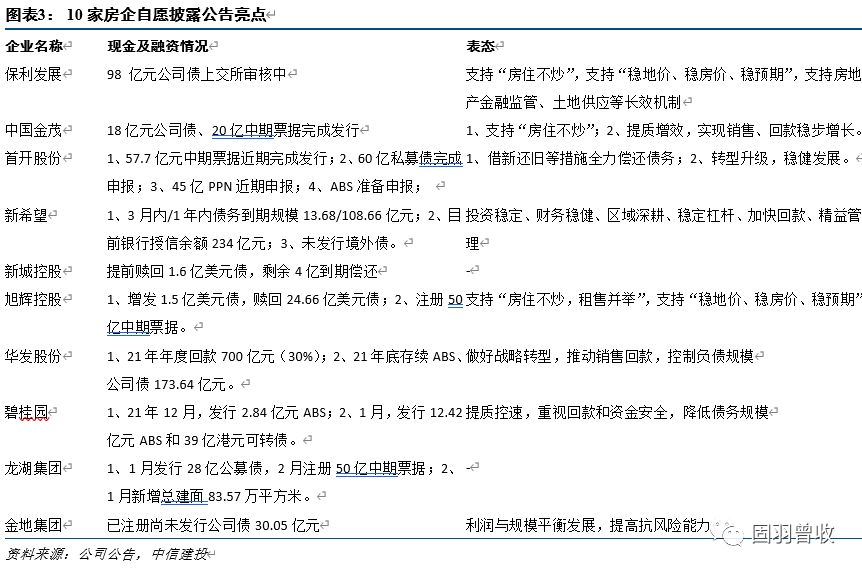

事件:2月24日晚,保利发展、首开股份、华发股份等10家沪市房企债券发行人在上交所官网主动公开披露企业经营状况,内容包括销售情况、债券发行情况、偿债能力、公司整体战略与下一步应对安排,阐述对行业发展信心。

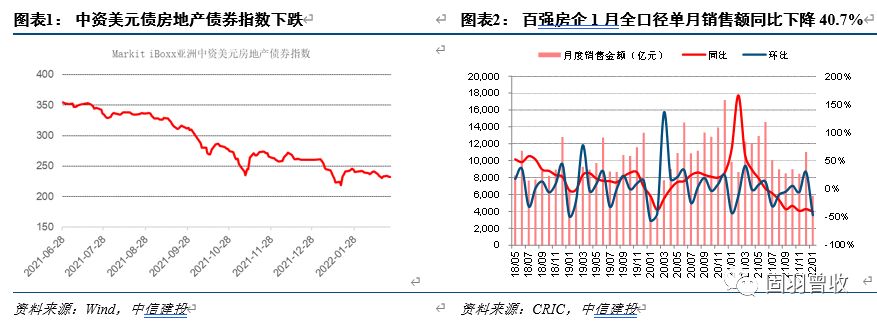

一、波动持续,信心重要。

年初以来,地产债的波动仍在持续,其中既有个体负面舆情发酵的担忧,也有行业销售下滑对预期的悲观。根据克而瑞公布的百强房企销售榜单,2022年1月百强房企实现全口径销售金额约5849亿元。市场自发回暖仍有待时日,资本市场信心随之变得敏感而脆弱,尤其是对信用债市场本身而言,其负反馈机制较为明显,一些未经证实的小道消息加剧市场波动的同时,也有可能进一步恶化企业再融资能力,放大风险。因此,推动建立企业权威可信的信息披露机制,是充分利用证券市场规律来解决信息不对称的一条可行且必经路径,从而更好的使资本市场服务于实体经济,促进房地产行业平稳健康发展。

二、下行周期,房企分化。

2021年房地产行业加速出清,更多集中在前期扩张较为激进的高杠杆房企,但是在草木皆兵,风声鹤唳的市场环境下,不少经营稳健的房企也受到一定程度的波及和错杀,尤其是房地产行业本身预售制度下,财务数据和信息披露存在一定的滞后期,也加剧了投融双方的信息不对称。此次民营与国有房企的集体发声,是一种机制的积极尝试,体现了企业对自身发展的信心及对行业前景的支持。

从10家房企自愿披露公告来看,我们认为亮点如下:1、虽然去年行业整体面临较大压力,但多家房企合同销售金额和合同销售面积仍然保持正增长,显示出自身经营的稳健性;2、在“三条红线”清晰的规则导向下,部分房企降杠杆卓有成效,华发全面实现“三道红线”达标转绿;3、多家房企近期大额公募或私募债待发,融资和流动性情况边际改善;4、新城控股、旭辉控股均有赎回动作,提振投资者信心,此外,境外评级机构对龙湖地产、旭辉集团、金地等企业给出了较为积极正面的评价;5、“房住不炒”主基调下,房企均提出要响应政策要求、推动销售回款、控制负债规模、保证财务稳健。

三、政策对冲,形成合力。

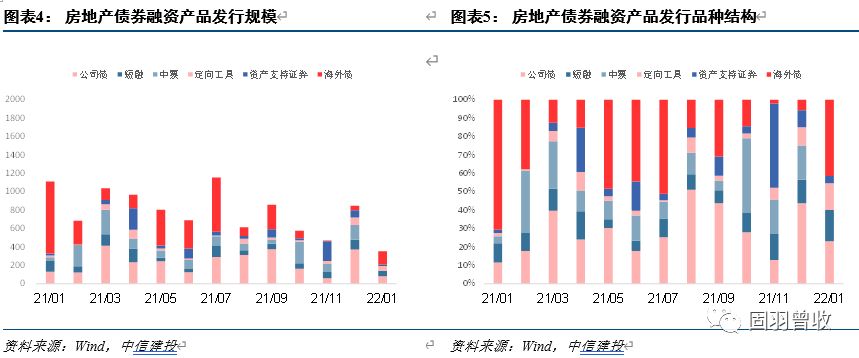

去年四季度国家宏观调控应对政策调整与出台,目前各项政策正在逐步形成合力,主要围绕销售、回款和纾困三个维度展开:1、开年首月1年期和5年期以上LPR分别下调10个和5个基点,5年期以上LPR降至4.6%,各地银行房贷利率同步调整,同时部分地区需求端政策也出现边际改善,包括上调公积金住房额度,放宽住房公积金提取和使用条件,下调首付比例等支持刚需的政策,对冲局部销售过快下行的风险;2、预售资金统一监管政策落地,对一些地区预售资金过度监管纠偏,在保障项目建设的前提下增加了资金使用的灵活度,减少房企潜在的流动性风险;3、银行、国有房企和AMC接连发行并购主题债券,用于房地产企业优质项目的处置及行业纾困,此外,广东省政府也召集多家房企开会,为收并购出险房企项目“牵线搭桥”。

当然需求端的政策传导仍有待时日,而“春江水暖鸭先知”的信用债市场经历了压力测试之后,稳健民营房企的再融资已经逐步企稳,政策呵护持续。优质民企如龙湖集团和滨江集团等发行了公司债、短融等补充流动性;另外在去年12月份龙湖集团、碧桂园、旭辉控股集团3家民营房企的中票融资得到受理,其中碧桂园为首次获得受理,境内债市场融资功能的恢复以及政策对民营房企的呵护将进一步持续。

投资策略:

我们认为当前房地产企业面临的再融资风险更多聚焦在中资美元债市场,后续仍需观察市场反映以及再融资的弹性。此外,在国际局势动荡的背景下,海外高收益房地产债也受到权益市场波动的影响,继而再传递给同主体的境内债。在基本面尚未见底的情况下,短期内建议依然聚焦优质央企国企,此外可适时关注碧桂园、旭辉、新城等头部民企的投资机会。具体可以布局一季度债券到期规模小的主体,可顺利度过严监管下的行业低谷期,且土储质量较优的主体也将在行业转型期收益。

风险提示:政策转向、市场情绪发生变化。