兴业:金稳委会议明显提振信心,后续关注房企美元债企稳三个信号

本文来自微信公众号“兴业研究宏观”,作者兴业证券分析师何帆,、顾怀宇和鲁政委。原文标题《【利率研究】曙光初现:房企美元债企稳的三个信号——利率市场周度观察》。

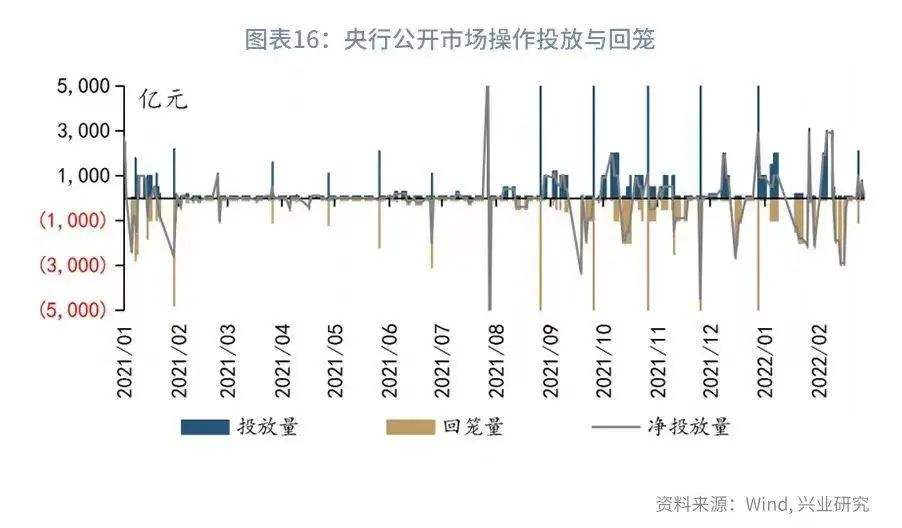

上周流动性:上周公开市场操作净投放1900亿元,DR007均值为2.10%,与7天逆回购利率持平,1年期股份制银行NCD发行利率均值为2.62%,低于1年期MLF利率23bp,隔夜回购占比均值为84%,低于90%的警戒线;信用债净融资为正。

本期关注:3月16日,金稳委会议指出,“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”。金稳委会议消息发布后的当日,市场一扫多日的阴霾,房地产股和房地产美元债都出现明显上涨。

今年地产美元债的暴跌来自三重冲击:美债收益率上行、房地产周期处于低谷和离岸流动性收紧。金稳委会议的表态对于市场而言,提振信心的作用明显,对于房地产高收益债市场而言,如同曙光初现。结合以往房地产周期中地产美元债的表现,建议后续关注三大信号:

一是地产股估值回升的领先信号,房地产美元债收益率和境内房地产股PE的倒数走势一致,但在房地产周期的拐点,房地产美元债的企稳晚于房地产股,2021年10月,房地产政策底出现后,境内地产股估值已经小幅回升。

二是商品房销售同比的止跌回升,商品房销售同比的底部出现,意味着房企营收增速也将企稳回升,企业现金流有望改善,历史上商品房销售和房地产高收益债的收益率存在较好的反向关系。

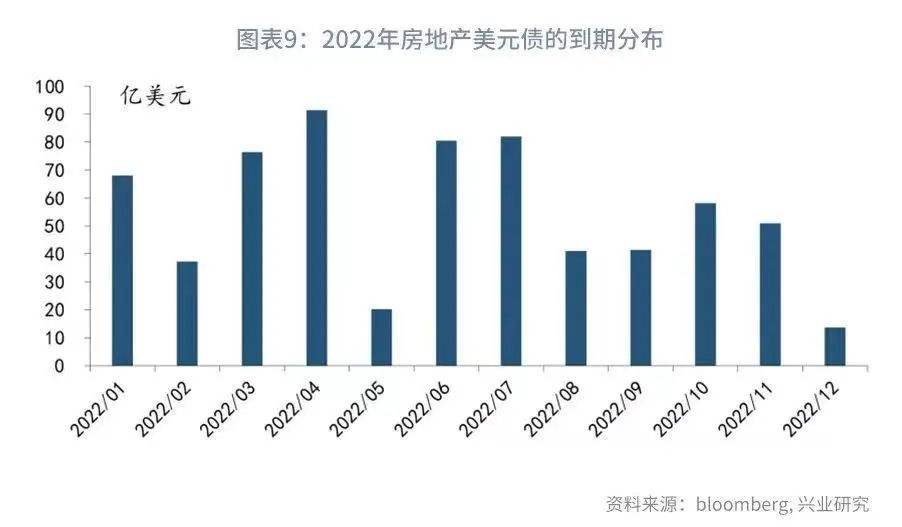

三是地产债集中到期月份的兑付情况,2022年3-4月、6-7月是房地产美元债的到期高峰,也是房企境内外债券合计到期的高峰,关注届时的兑付情况。

央行操作和市场前瞻:本周逆回购到期1400亿元,NCD到期3,469.8亿元。本周国债计划发行2只,发行额1460亿,净融资额860亿;本周地方债计划发行72只,发行额1731.1亿,净融资额1536.7亿;本周政金债计划发行4只,发行额170亿,净融资额-60亿。本周关注3月LPR报价。

一、本周关注:曙光初现:房地产美元债企稳的三个信号

3月16日,金稳委会议指出,“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”。3月以来,中资美元债市场持续暴跌,尤其是高收益级房地产美元债跌幅较大;金稳委会议消息发布后的当日,市场一扫多日的阴霾,房地产股和房地产美元债都出现明显上涨。

如何看待金稳委会议后,房地产美元债的后续走势?后续有哪些信号可以关注?房地产美元债的走势和境内房地产股、房地产债的关系如何?

房地产美元债整体跟随美债收益率走势,不过,在有些时期,房地产美元债的表现也会明显背离美债走势。2014年以来,典型的时期主要有两段:第一段是2014年,美债收益率下行,但高收益级的房地产美元债收益率却出现上行,反映了国内房地产周期对房地产美元债的影响;第二段是2020年3月,美债收益率下行,但投资级和高收益级的房地产美元债收益率均上行,反映了离岸美元流动性紧张对中资美元债的影响。今年以来的中资美元债市场经历了美债收益率上行、房地产周期处于低谷和离岸流动性收紧的三重冲击,投资级和高收益级收益率均创下历史新高,遭遇“至暗时刻”。

一是基本面,房地产美元债收益率受到境内基本面的影响,和境内房地产股PE的倒数走势一致,但在房地产周期的拐点,房地产美元债的企稳晚于房地产股。在房地产股的估值处于低位时,房地产美元债的收益率通常上行。不过,当政策利好信号出现时,股票市场通常对预期快速price-in,估值自底部回升,而房地产美元债(尤其是高收益债)的收益率并不会快速回落。这可能是由于信用风险事件呈散点式发生,可能对高收益债市场形成脉冲式的影响。例如,2014年至2015年房地产放松周期,2014年初,商品房销售转负、房地产调控放松后,房地产股的估值出现快速抬升,而房地产美元债收益率的下行则相对缓慢,房地产高收益债的收益率甚至继续上行,直至2015年初才开始下行。本轮周期中房地产股同样表现的相对乐观,2021年10月,监管机构表示满足房企的合理资金需求以来,房地产股的估值已经自底部小幅抬升,然而此后房企违约事件仍继续发酵、国际评级机构连续下调相关房企主体评级,房企美元债指数继续暴跌。

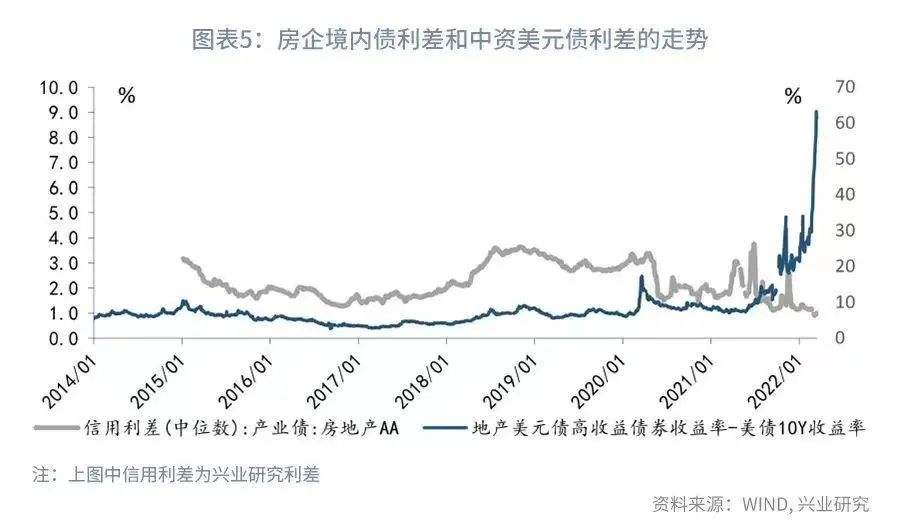

对比境内较低评级的AA房地产债的信用利差和房地产高收益债的利差,二者的走势在多数时间较为一致,但房地产高收益债的波动幅度更大。尤其是2020年3月,房地产高收益债的收益率由30%左右大幅飙升至60%以上,但境内低评级房地产债的信用利差已经自前期高点回落。

从房地产周期的角度,房地产高收益债的收益率和商品房销售同比负相关。2014初,商品房销售的同比转负,直到2015年初,商品房销售的同比降幅开始缩窄,高收益债的收益率才开始步入下行;2015年下半年,商品房销售同比转正,高收益债的收益率进一步回落。

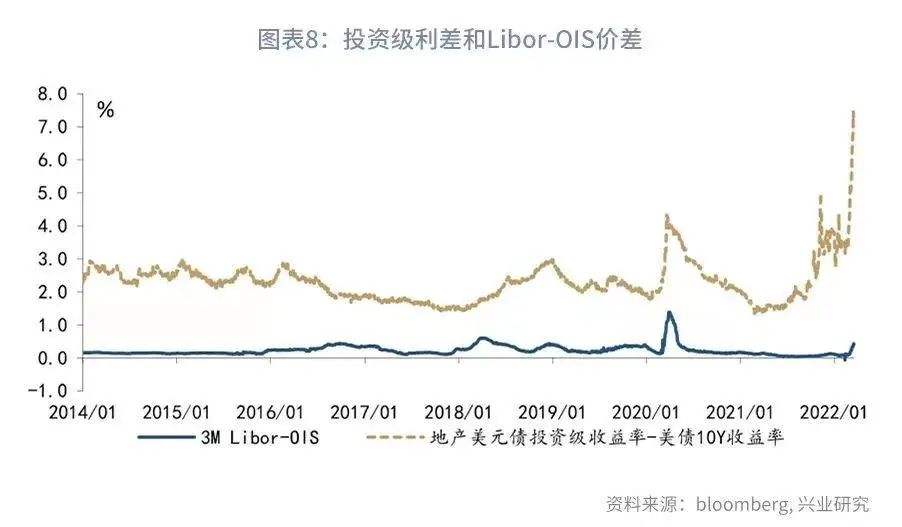

二是离岸美元流动性,近期离岸美元流动性出现收紧迹象,但流动性紧张程度不及2020年3月。2022年3月,俄乌冲突以来,3个月Libor-OIS利差由10bp上升至40bp左右,出现离岸美元流动性收紧的迹象;对比之下,2020年3月,3个月Libor-OIS利差飙升至100bp以上,高点达到138bp,在美联储快速降息、启动QE、推出流动性支持工具后,流动性紧张逐步得到缓解,上述利差在2020年5月回到30bp左右的较低水平。

三是到期压力,2022年3-4月、6-7月是房地产美元债的到期高峰,也是房企境内外债券合计到期的高峰,房企仍面临较大兑付压力。2022年3月、4月,房地产美元债的到期规模分别为76亿美元和91亿美元,6月、7月,房地产美元债的到期规模均在80亿美元以上,为全年到期的高峰;同时,上述月份也是房企境内外债券合计到期的高峰,3月、4月,房企境内外债券合计到期规模分别1014亿元、938亿元,6月、7月,房企境内外债券合计到期规模分别829亿元、1066亿元。

综上,金稳委会议的表态对于市场而言,提振信心的作用明显,对于房地产高收益债市场而言,如同曙光初现,历史上,地产股的企稳领先于美元债,后续对于中资美元债企稳的信号而言,要关注商品房销售同比止跌回升,以及地产债集中到期月份的兑付情况。

二、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期1400亿元,NCD到期3,469.8亿元。

本周债券发行计划:本周国债计划发行2只,发行额1460亿,净融资额860亿,较上周下降418亿;本周地方债计划发行72只,发行额1731亿,净融资额1536亿,较上周下降220亿;本周政金债计划发行4只,发行额170亿,净融资额-60亿,较上周下降710亿。

本周关注事件:本周重点关注LPR报价。

三、上周市场回顾

1、公开市场操作和货币市场流动性

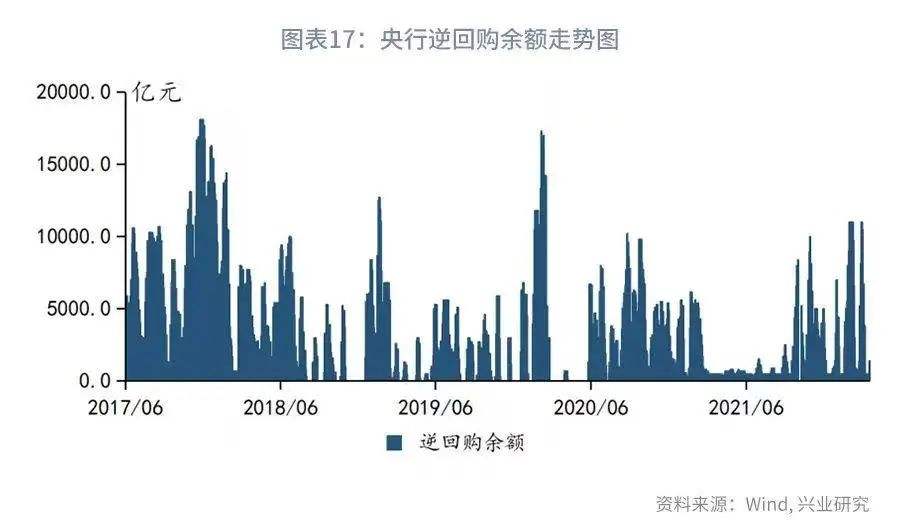

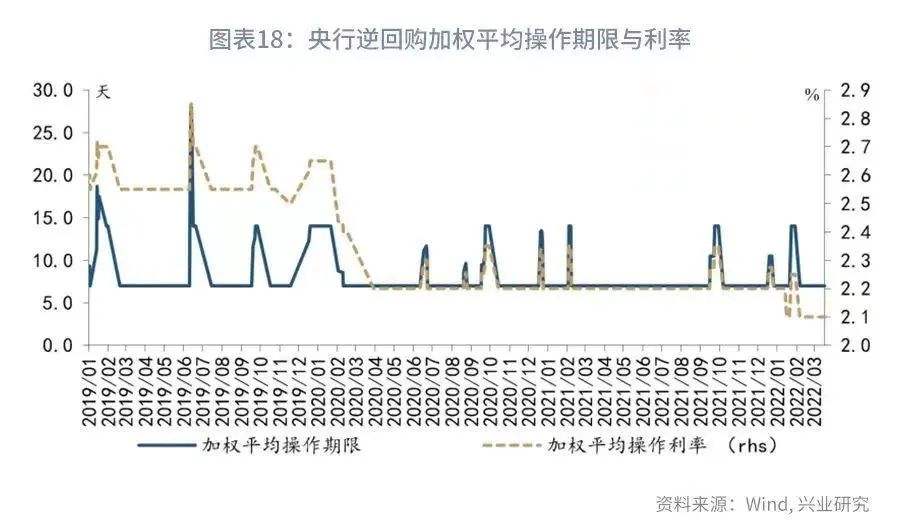

上周央行公开市场共投放3400亿元,到期1500亿元,净投放1900亿元。其中,逆回购投放1400亿元,回笼500亿元,MLF投放2000亿元,回笼1000亿元。逆回购加权平均期限7天。截止上周末,共有1400亿逆回购未到期。

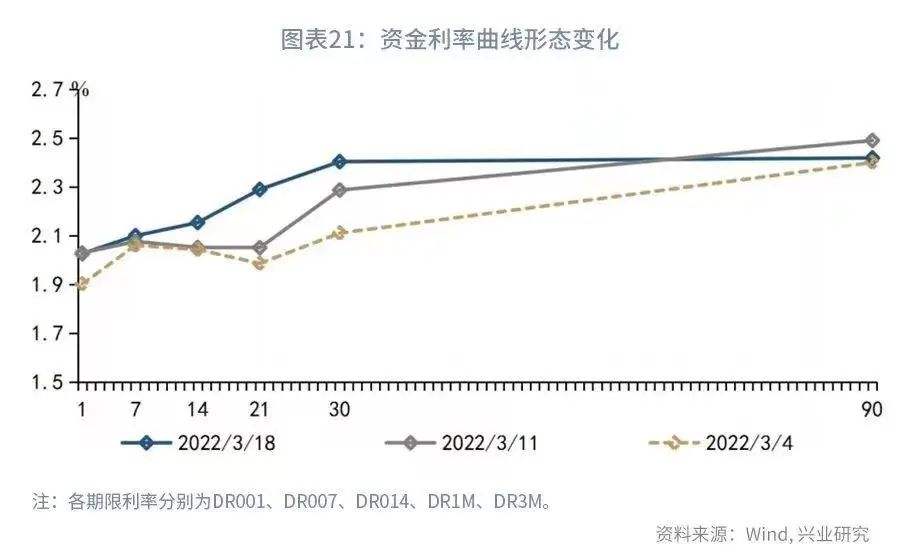

从利率水平来看,上周末DR001收于1.99%,较前一周末下行4.73bp;DR007收于2.06%,较前一周末下行-4.19bp,上周质押式回购成交规模合计195518.63亿,日均39103.73亿,其中,隔夜回购成交占比均值为84%。同业存单方面,上周3个月股份制行NCD利率收于2.38%,较前一周末上行1.03bp;1年期股份制行NCD利率收于2.63%,较前一周末下行0.71bp;票据方面,3个月国股银票转贴利率收于1.73%,较前一周末下行8.62bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.16%,较前一周末下行7.71bp;1Y SHIBOR3M收于2.48%,较前一周末下行8.62bp。

从货币市场利率曲线形态来看,7-30天利率均较上周有所上行,利率曲线斜率整体走缓。

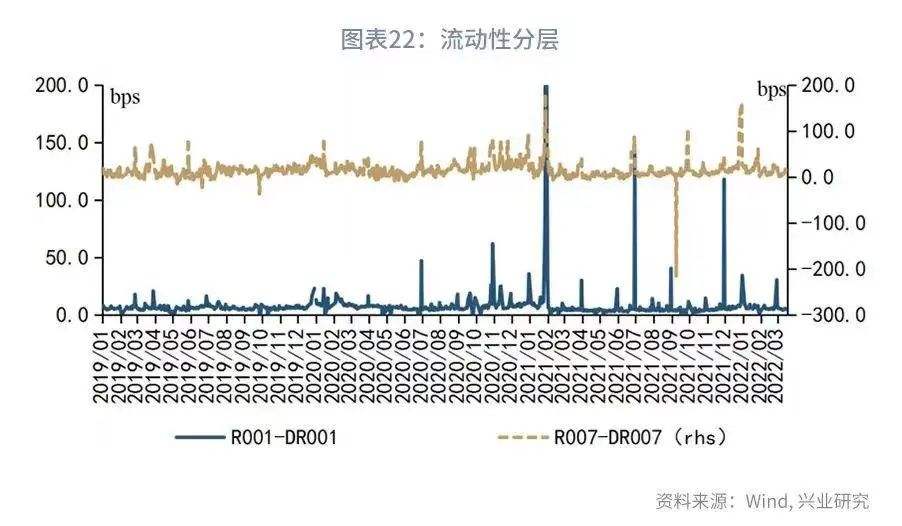

从流动性分层来看,隔夜品种流动性分层现象较上周有所加剧。上周R001与DR001利差平均为4.83bps,较前一周上升0.4bps;上周R007与DR007利差平均为14.06bps,较前一周上升9.1bps。

2、债券市场走势回顾

上周债市整体呈震荡态势。周一,国内疫情有加剧态势,再叠加2月社融数据大幅低于预期,债市收涨。周二,虽然央行超额续作MLF,但并未调降操作利率,10点公布1-2月经济数据大超市场预期,债市全天大幅收跌。周三,金融委发声为市场送来定心丸,股债双双迅速反弹,债市全天收涨。周四,美联储加息25bps,由于市场预期充分,今天债市反应平淡,波动较小。周五,市场窄幅震荡,全天收跌。

从利率水平来看,上周末1年期国债收于2.11%,较前一周上升2.43bps;3年期国债收于2.34%,较前一周上升1.66bps;5年期国债收于2.54%,较前一周上升2.29bps;10年期国债收于2.79%,较前一周上升0.25bps。上周末1年期国开债收于2.32%,较前一周上升7.93bps;10年期国开债收于3.05%,较前一周下降0.27bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为68.21bps,较前一周收窄2.18bps;上周末10年期国债与5年期国债利差为25.45bps,较前一周收窄2.04bps。

从隐含税率来看,上周10年期国开债隐含税率为8.39%,较前一周下降0.16个百分点;5年期国开债隐含税率为8.9%,较前一周下降0.66个百分点。

从利率衍生品走势来看,1年期IRS-Repo收于2.16%,较上周变动-5bps,5年期IRS-Repo收于2.54%,较上周变动-7bps;T2203收于0,较上周变动-100.2元;TF2203收于0,较上周变动-101.68元。

从中美利差来看,上周Shibor3M与Libor3M利差为143.91bps,较前一周下降9.69bps;10年期中国国债与10年期美国国债利差为79.02bps,较前一周下降20.26bps。

从债券发行来看,上周国债发行1880亿元,到期 601亿元,净融资 1278亿元;地方债发行2070.5亿元,到期 313.3亿元,净融资 1757.1亿元;政金债发行1150亿元,到期 500亿元,净融资 650亿元;信用债发行3122.4亿元,到期 2908.3亿元,净融资 214.1亿元。