兴业:“保险性降息”难改美国经济减速

本文来自微信公众号“兴业研究”,作者分析师刘扬、苏畅。原标题为“‘保险性降息’难改经济减速—中资美元债周报”。

摘要

上周美债收益率微涨3bp左右,但是由于3M利率上升较快,利差正常化在上周没能继续延续,10Y-3M继续转为倒挂。中资美元债市场长端表现优于短端,收益率曲线进一步走平。

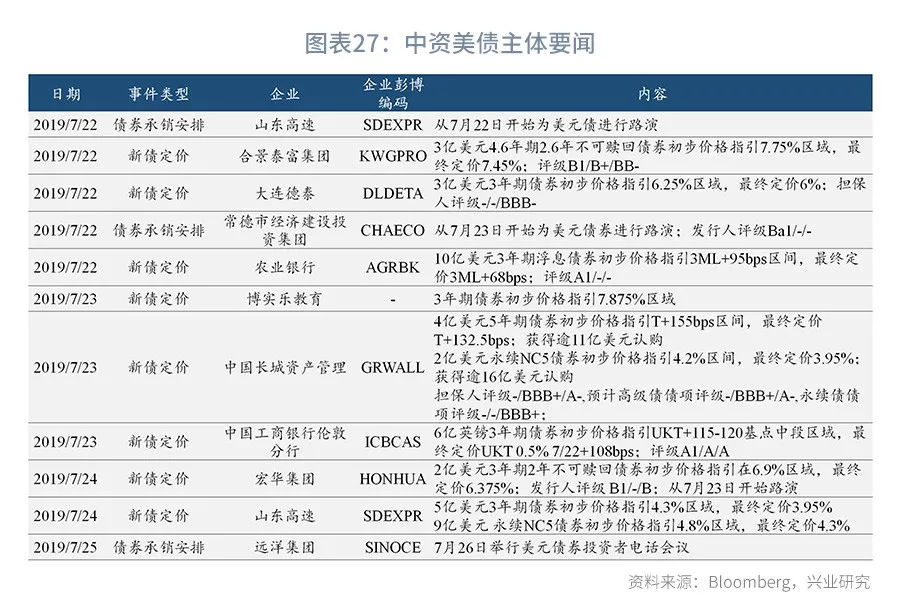

上周中资美元债一级市场发债平稳。发债主体包括大连万达、中国宏桥、佳兆业集团、融信中国、广汇汽车、宝龙地产、景瑞控股、中国建银投资、山东高速等。另外,方兴光耀、中油燃气、中国进出口银行、成都武侯资本投资管理集团、中金香港等也在上周发债名单中。

经济表现方面,美国一季度的GDP增长率略高于3%,但增长主要由净出口和库存推动,并不具备可持续性;二季度美国经济增长有所放缓,季环比增长2.1%。当前美国经济面临下行风险,并且越发受到经济外因素的制约,包括美国在内的全球经济面临的不确定性正在上升,我们不得不防范贸易形势、全球经济增长放缓、英国脱欧和地缘政治等问题从灰犀牛到黑天鹅(一同触发)的极端情景。

关键词:议息会议、降息

七月联储议息会议前瞻

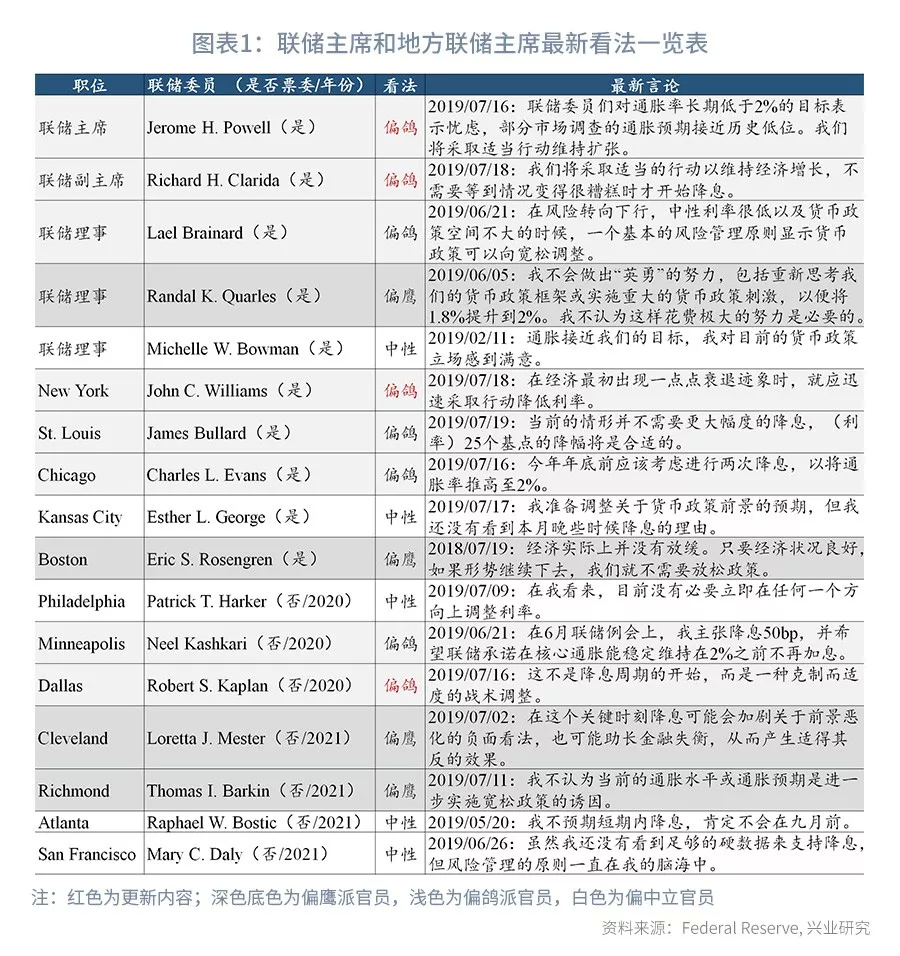

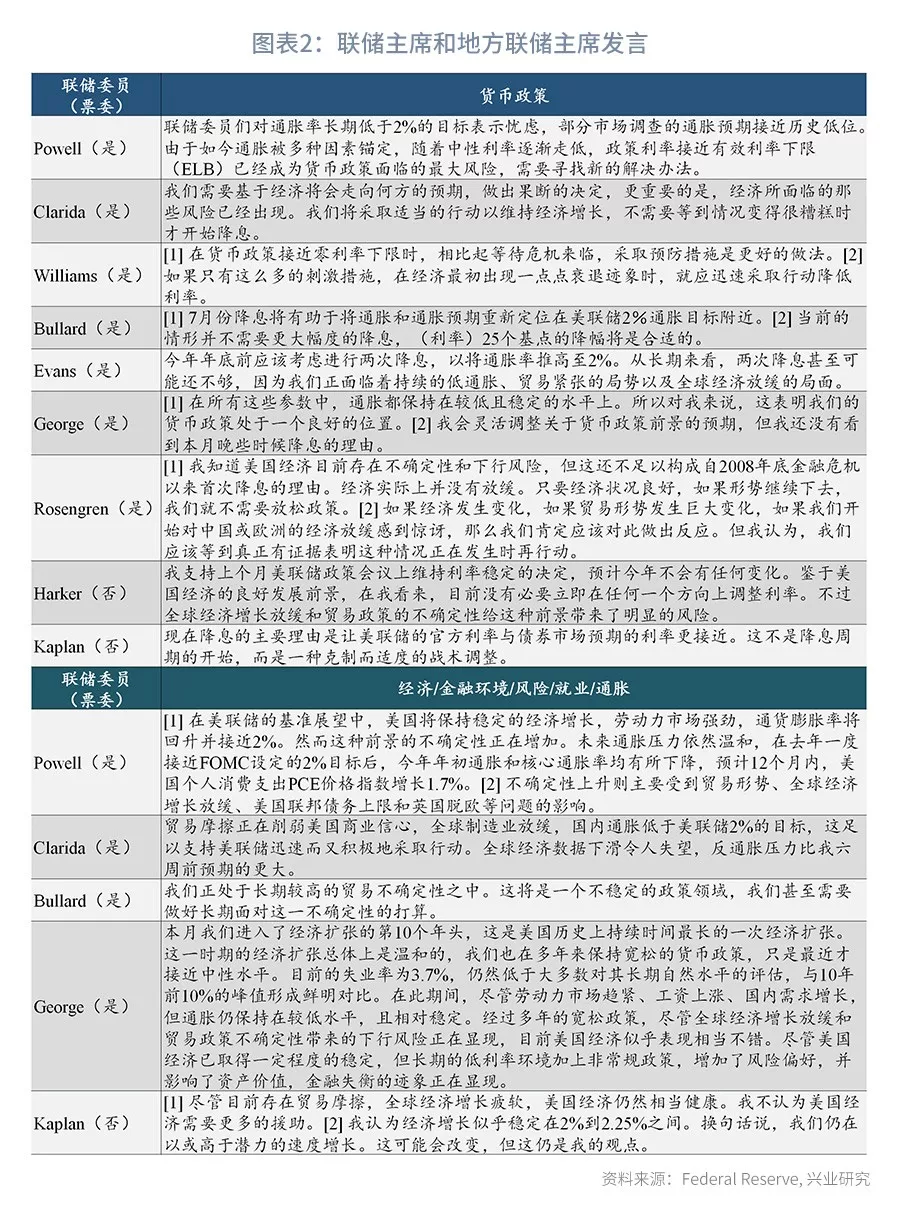

联储7月例会将于美国东部时间本周二和周三召开。联储会议前夕为惯例下的“噤声期”,因此上周没有联储官员发表公开谈话。本次例会降息几乎已成定局,目前市场已充分消化了月末降息25bp的预期。重点在于此轮降息的幅度,究竟美联储是选择降息25bp还是50bp。7月18日,纽约联储主席Williams的公开发言被解读为可能会有更为积极的政策行动,市场对于降息50bp的预期大幅提升。随后,纽约联储罕见地“官方再解读”Williams的言论,市场随之对降息两次的预期转低。联储所传递的混乱信息,导致市场短时间内对降低的预期大幅波动,遭到了市场人士的普遍批评。虽然沟通出现了一些混乱,但多数联储委员所释放的鸽派信号还是较为明确。除一直坚持降息的大鸽派圣路易斯联储主席Bullard外,多数中性立场的联储委员也纷纷加入了鸽派阵营。从近期的发言来看,今年上半年联储委员所惯用的“耐心”、“观察数据”、“运转良好”及“处于中性利率的估计范围内”等措辞几乎消失,转而强调“宽松的政策”和“维持经济扩张”的目标。

经济表现方面,美国一季度的GDP增长率略高于3%,但增长主要由净出口和库存推动,并不具备可持续性;二季度美国经济增长有所放缓,季环比增长2.1%。其中,虽然消费支出增长似乎正在反弹,但企业固定投资增长降幅明显,制造业自年初以来一直表现疲弱。当前美国经济面临下行风险,虽然今年衰退概率和衰退程度暂时可控,但包括美国在内的全球经济面临的不确定性正在上升,我们不得不防范贸易形势、全球经济增长放缓、英国脱欧和地缘政治等问题从灰犀牛到黑天鹅(一同触发)的极端情景。联储主席Powell提出失业率与通胀之间的关系变得越来越弱,充分就业下的失业率水平以及中性利率水平或许比联储预想的更低,实际货币政策也并没有预期的那样宽松。因此,采取“保险性降息”,在经济明显放缓前维持经济的扩张,以阻止衰退危机的发生,将是此轮降息的主要原因。

此外,今年以来已有印度、埃及、马来西亚、菲律宾等十几个新兴市场国家多次降息。此次在美联储的降息预期下,全球多个国家也已早一步开始降息。7月18日,四家央行宣布降息,分别是:韩国央行将基准利率下调25个bp至1.5%,为2016年9月以来首次降息;印尼央行宣布将7天期回购利率降低25个bp至5.75%,为近两年来首次下调基准利率;南非央行公布利率决议,将重要贷款利率再回购利率下调25bp,降至6.5%;乌克兰央行也宣布将主要利率下调至17%。虽然欧洲央行7月25日的议息会议一如预期按兵不动,维持三大利率不变,但也释放了降息信号:其宣布将调整利率前瞻性指引,称至少在2020年上半年前,将关键利率维持在当前或更低水平。如月底联储例会按照预期决定降息,在全球经济增长放缓的大背景下,后续可能将有更多国家央行跟进降息以提振经济。此轮联储的降息政策极有可能开启一轮全球降息行动。

美债收益率曲线继续陡峭化

一、收益率表现

上周美债收益率微涨3bp左右,但是由于3M利率上升较快,利差正常化在上周没能继续延续,10Y-3M继续转为倒挂。中资美元债市场长端表现优于短端,收益率曲线进一步走平。

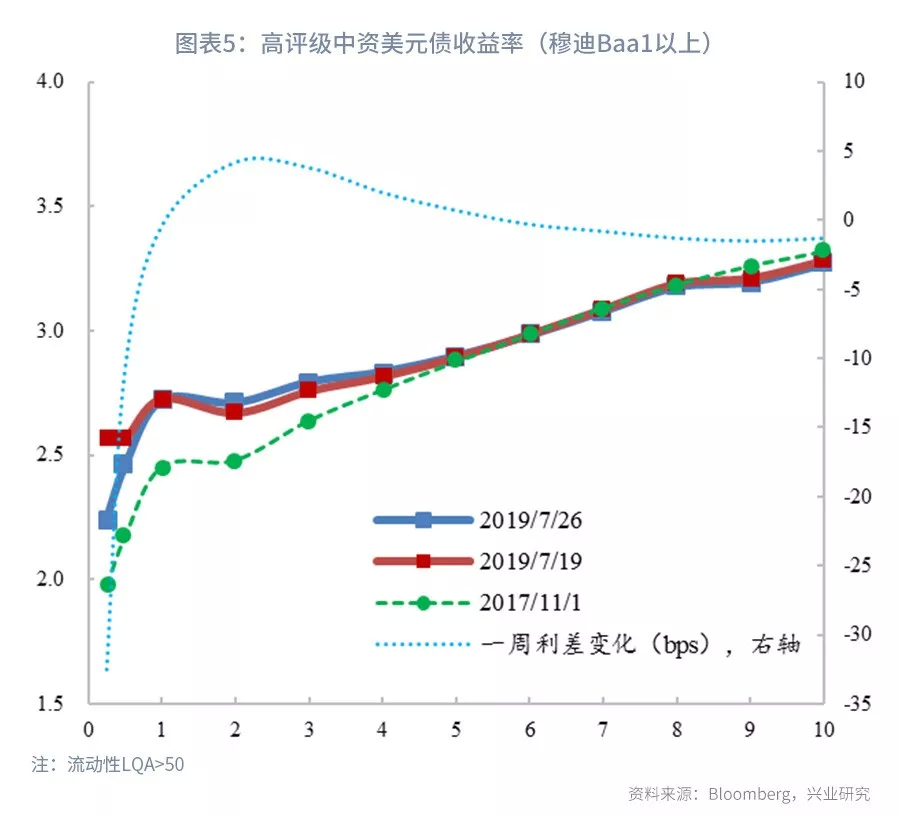

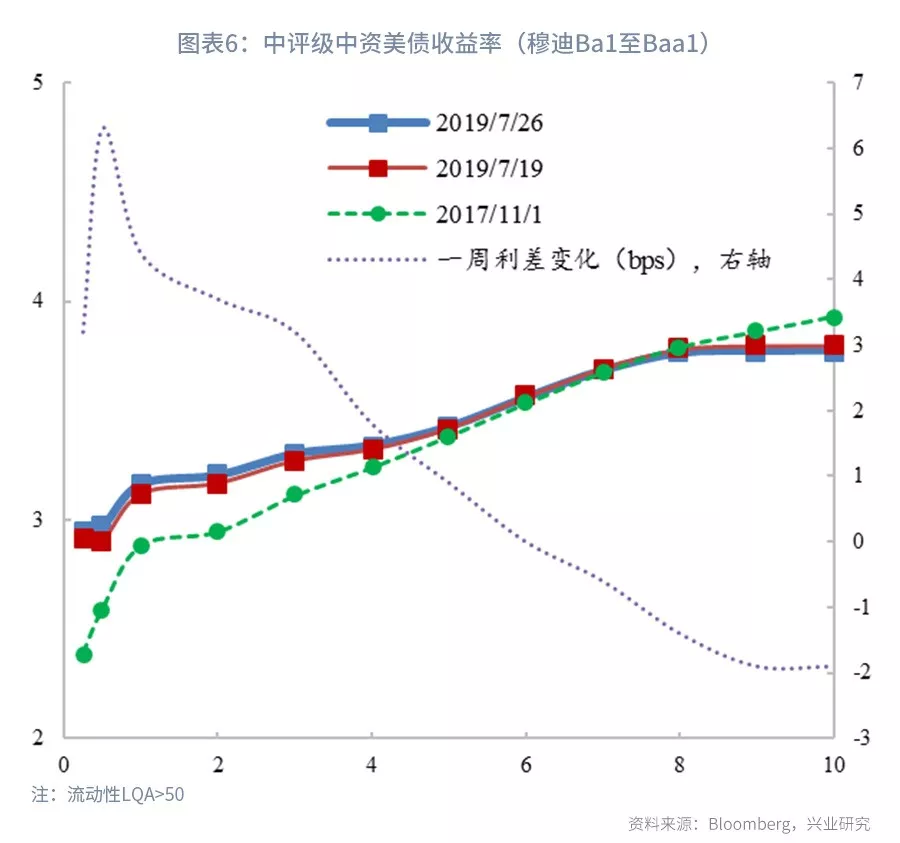

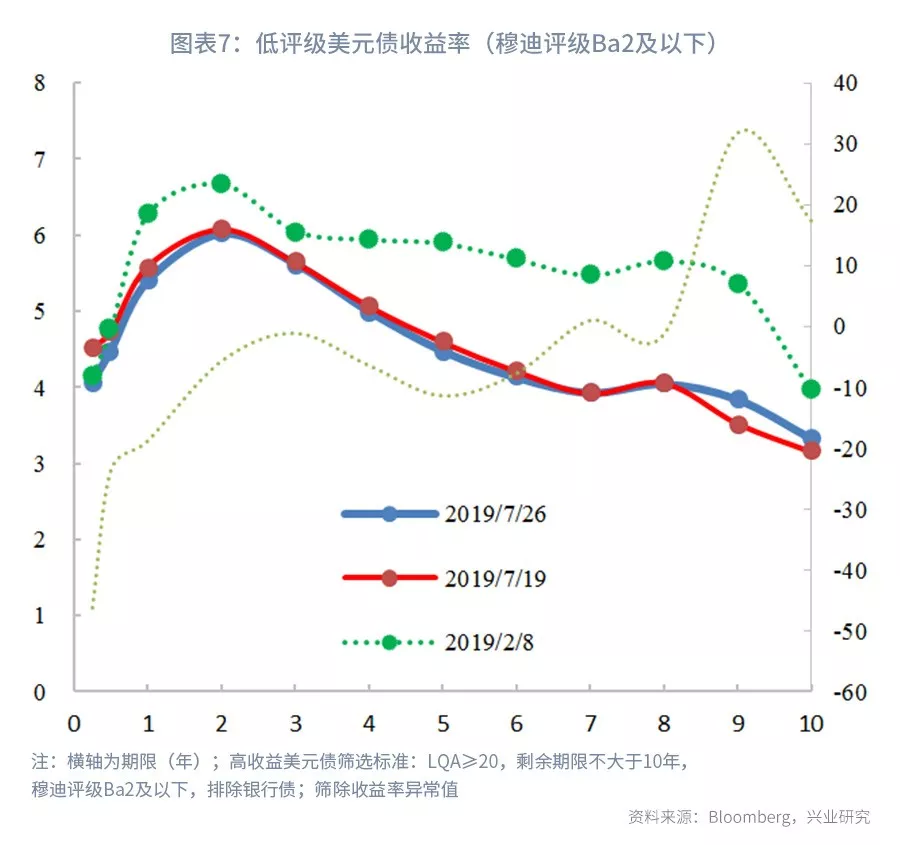

截至美国时间7月19日收盘,2年期美债收益率周度上升3.4bp至1.85%,5年期美债收益率上升3.2bp至1.85%,10年期美债收益率上升1.5bp至2.07%。使用具有一定流动性的样本券估计发现,中资美元债高评级债券的2年期参考收益率上升4.2bp至2.71%,5年期参考收益率上升0.7bp至2.90%,10年期参考收益率下降1.3bp至3.27%;中评级(穆迪评级Ba1至Baa1)债券的2年期参考收益率上升3.7bp至3.21%,5年期参考收益率上升0.9bp至3.43%,10年期参考收益率下降1.9bp至3.78%;低评级和无评级(穆迪评级Ba2及以下)债券的2年期参考收益率下降5.7bp至6.02%,5年期参考收益率下降11.4bp至4.48%,10年期参考收益率上升17.3bp至3.32%。具体收益率变化详见图表3。

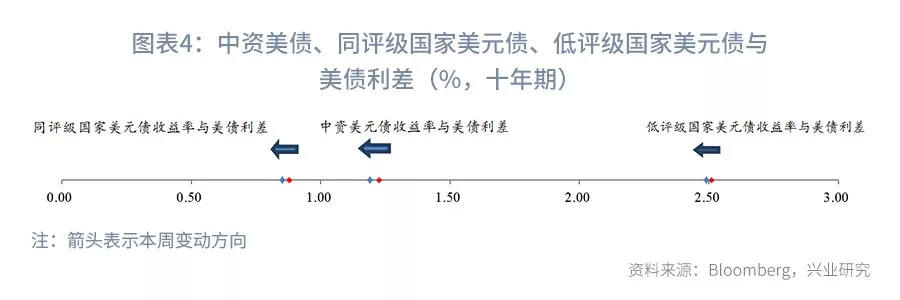

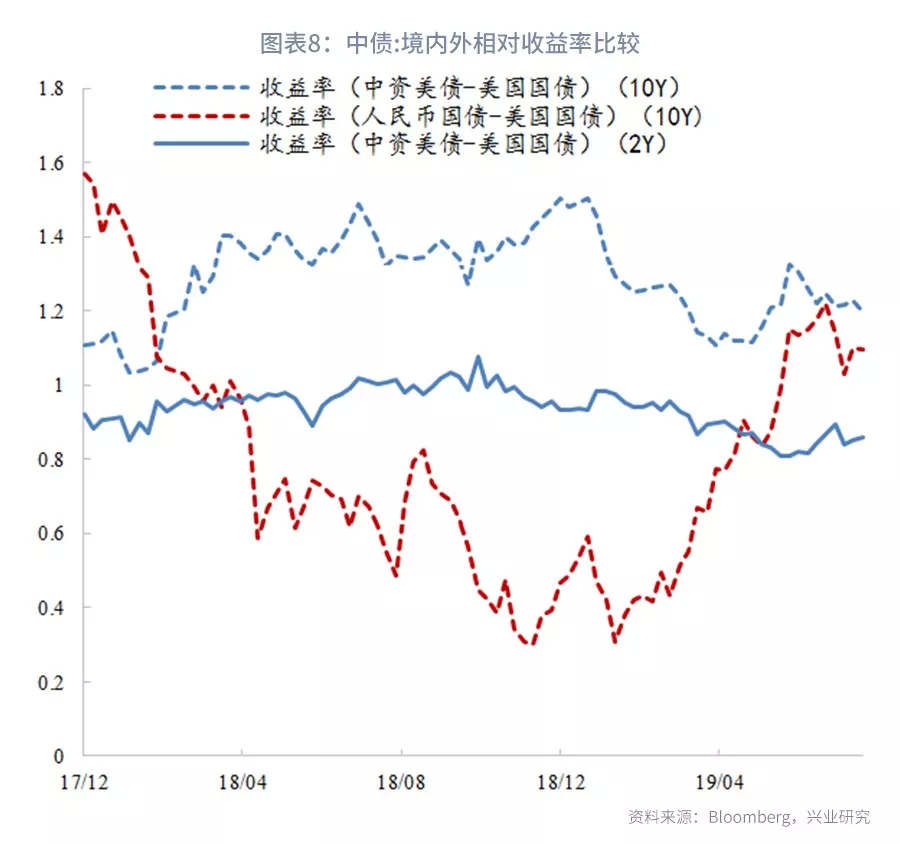

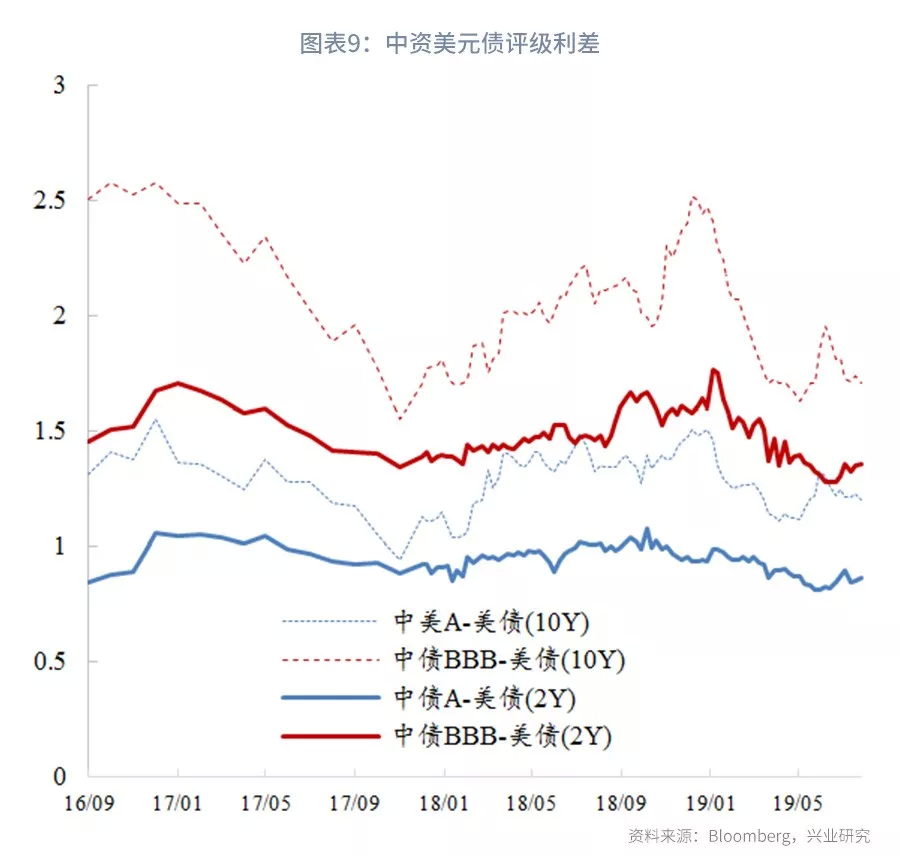

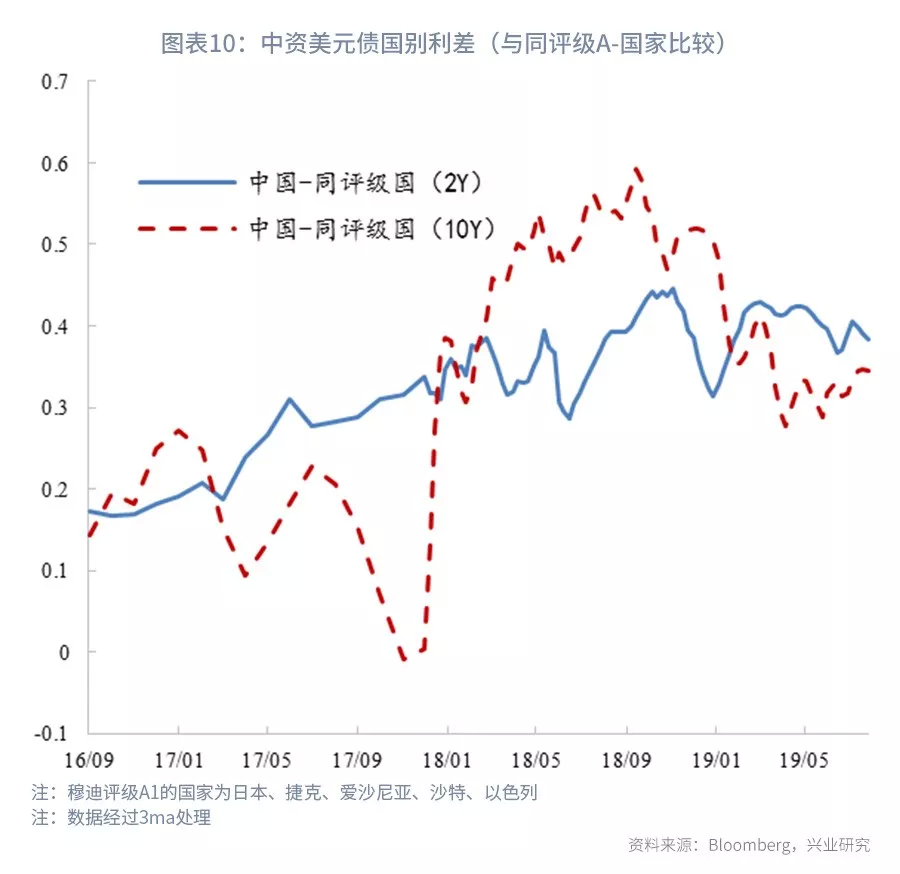

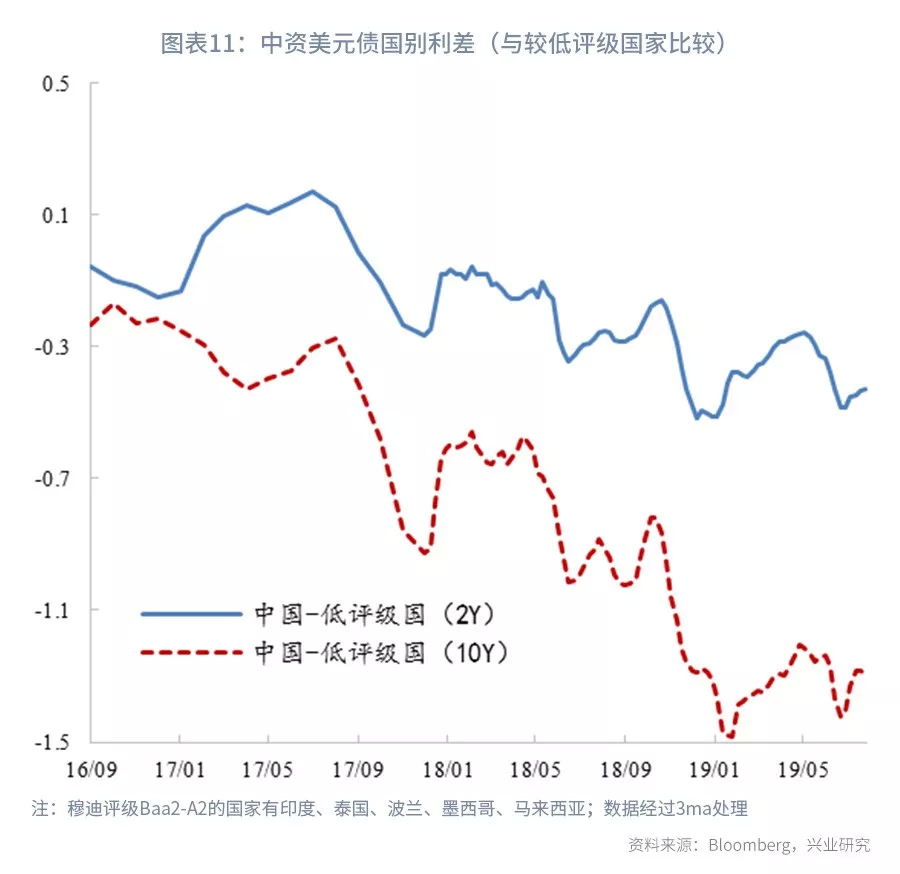

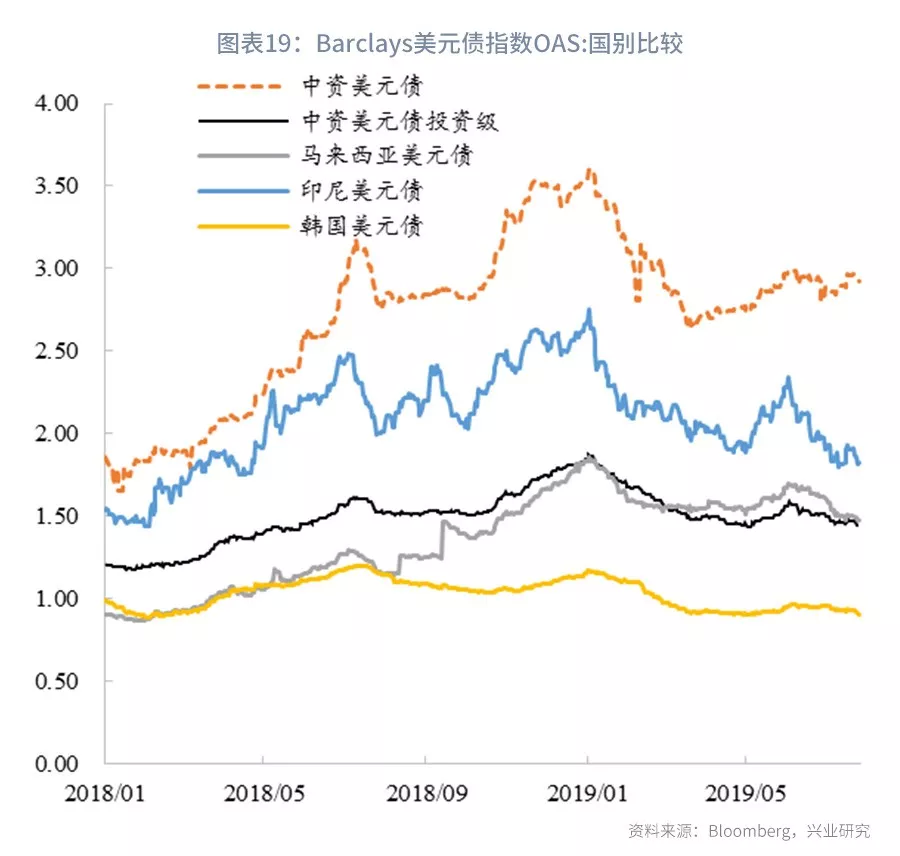

国别利差方面。根据穆迪A3以上投资级样本券情况,我们估计了一条中资美元债的参考收益率曲线。收益率排序上,可比新兴国家美元债>中资美元债>同评级国家美元债>美债。本周中资美元债和同评级国家美元债与美债利差分别缩小2.8bps和2.7bps,可比新兴国家美元债与美债利差缩小1.8bps。

以中资美债为坐标,中资美元债参考收益率曲线与美国国债收益率曲线(10年期)的利差本周缩小2.8bp。中资美元债的参考信用利差(10年期)比同评级国家的参考信用利差缩小0.1bp。中资美元债的参考信用利差(10年期)比低评级可比新兴国家的参考信用利差拉大1.0bp。具体变动方向详见图表2。

二、指数表现

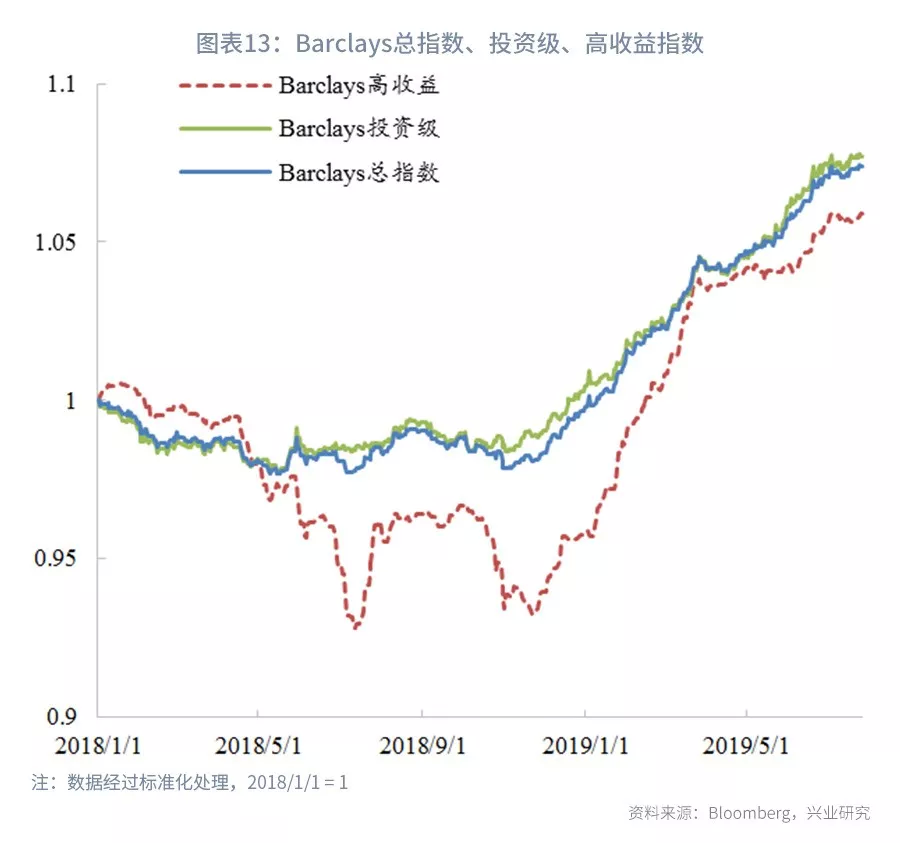

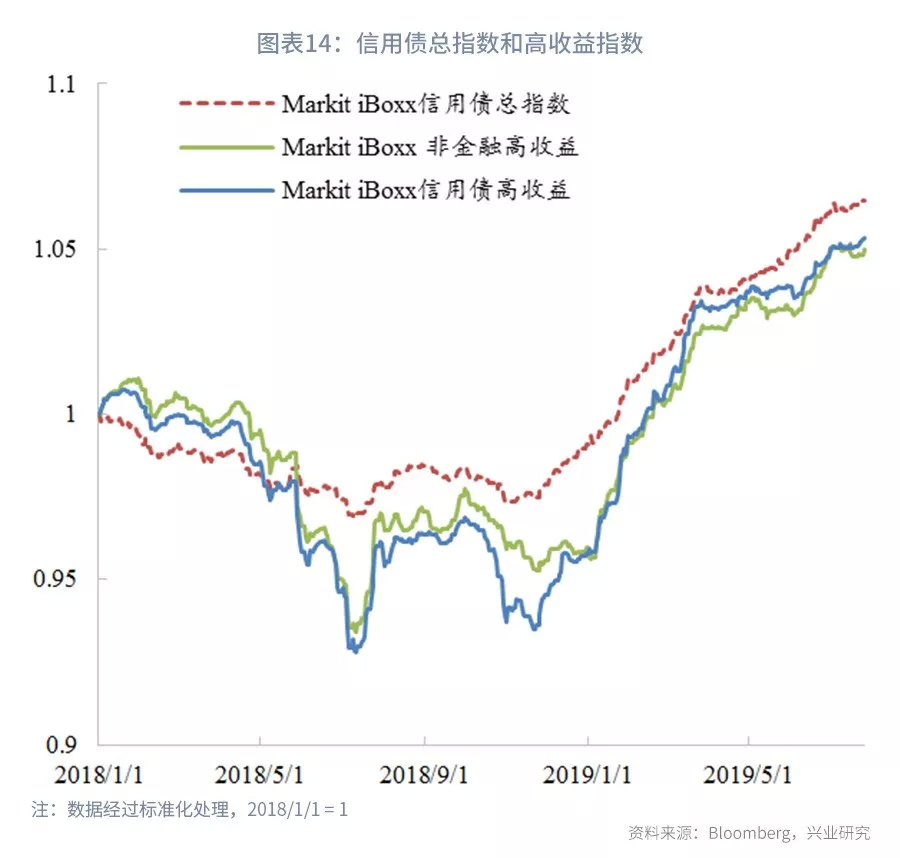

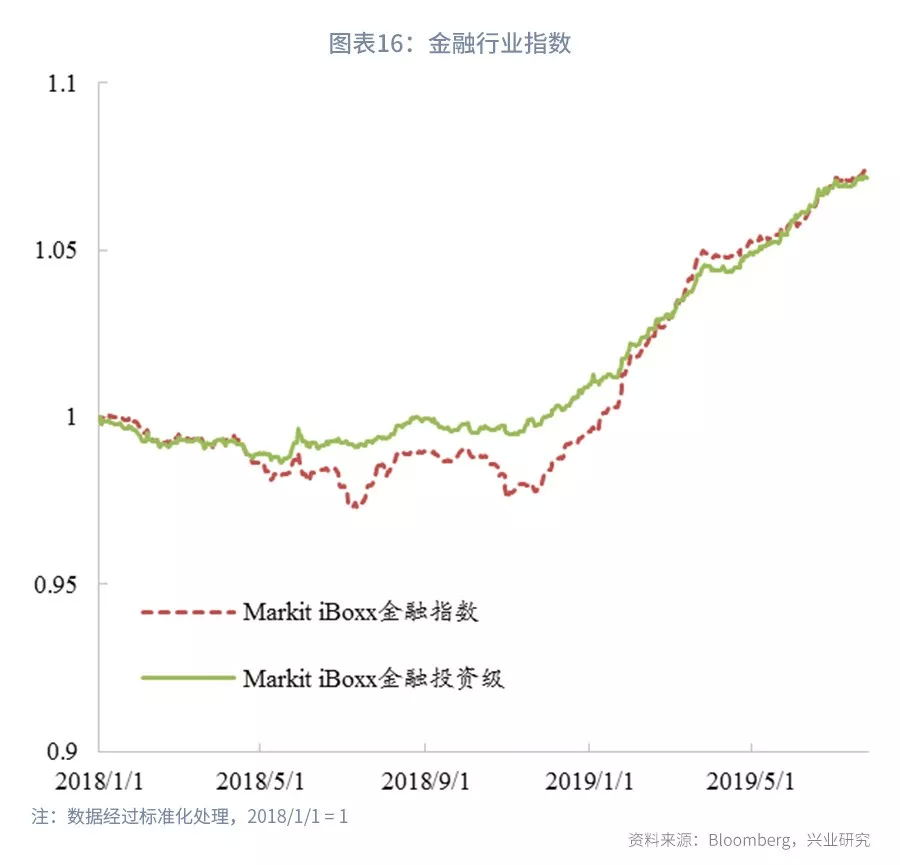

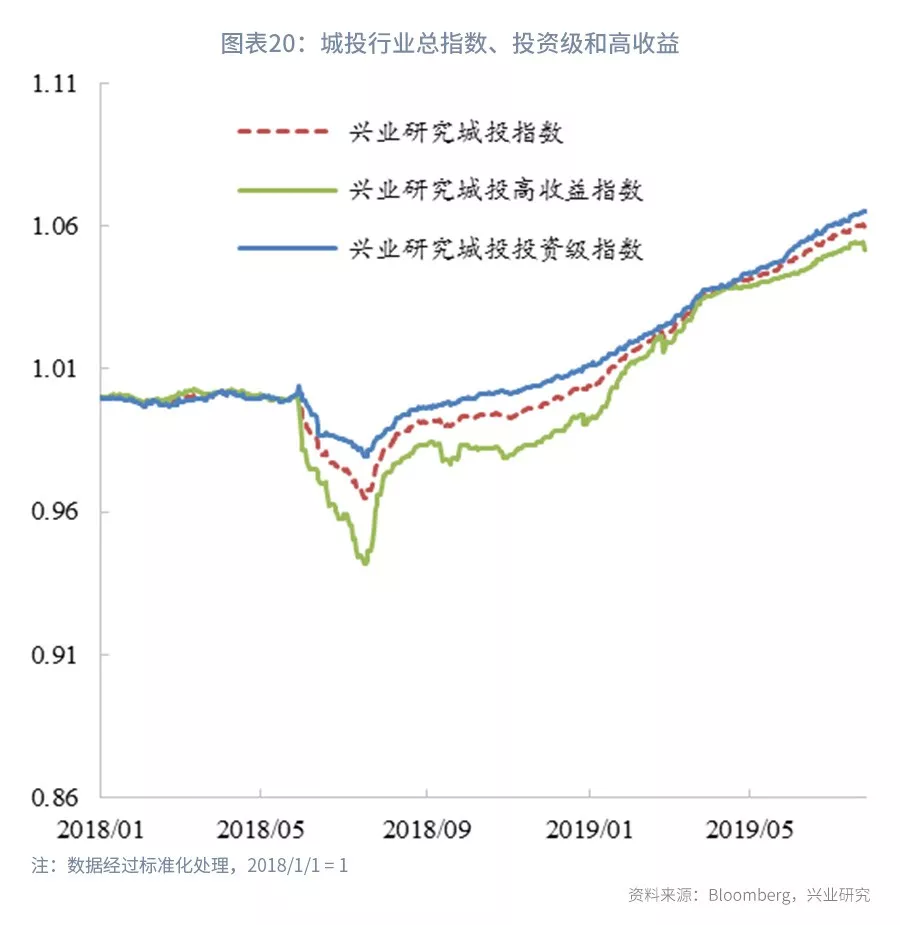

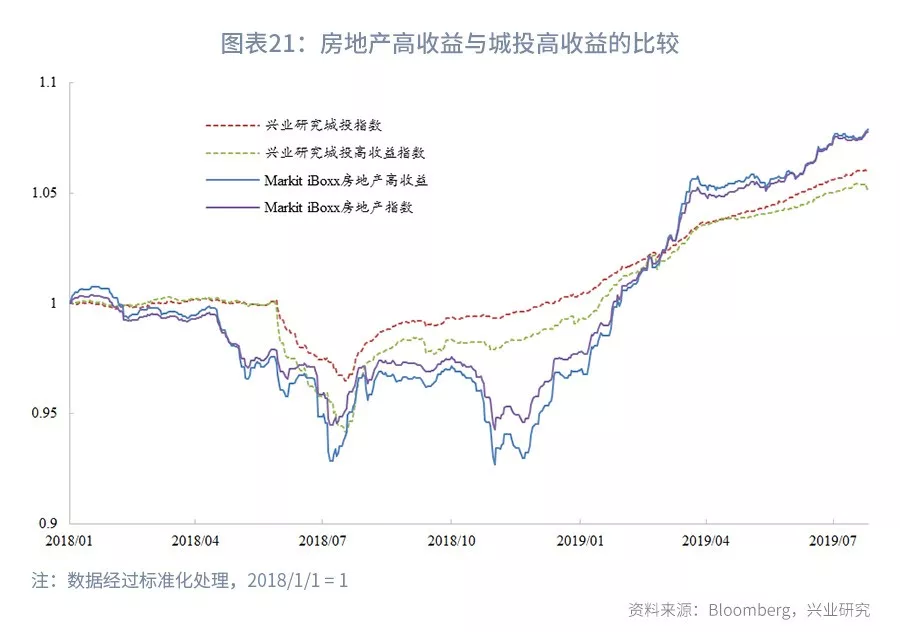

上周中资美债指数表现波动不大,市场总体小幅上涨。具体来看,Barclays中资美元债券投资级指数上升0.09%,高收益级指数上升0.27%。信用债方面,iBoxx信用债总指数上升0.09%,信用债高收益指数上升0.24%,非金融高收益上升0.21%。主要行业中,受到新城控股转让地产项目回收现金流从而利好债券的刺激,房地产本周表现强于金融和城投。其中,iBoxx房地产指数上升0.30%,房地产高收益级指数上升0.37%。城投债总指数下降0.01%,投资级上升0.12%,高收益指数下降0.22%。金融行业iBoxx金融行业指数上升0.16%,投资级上升0.02%。

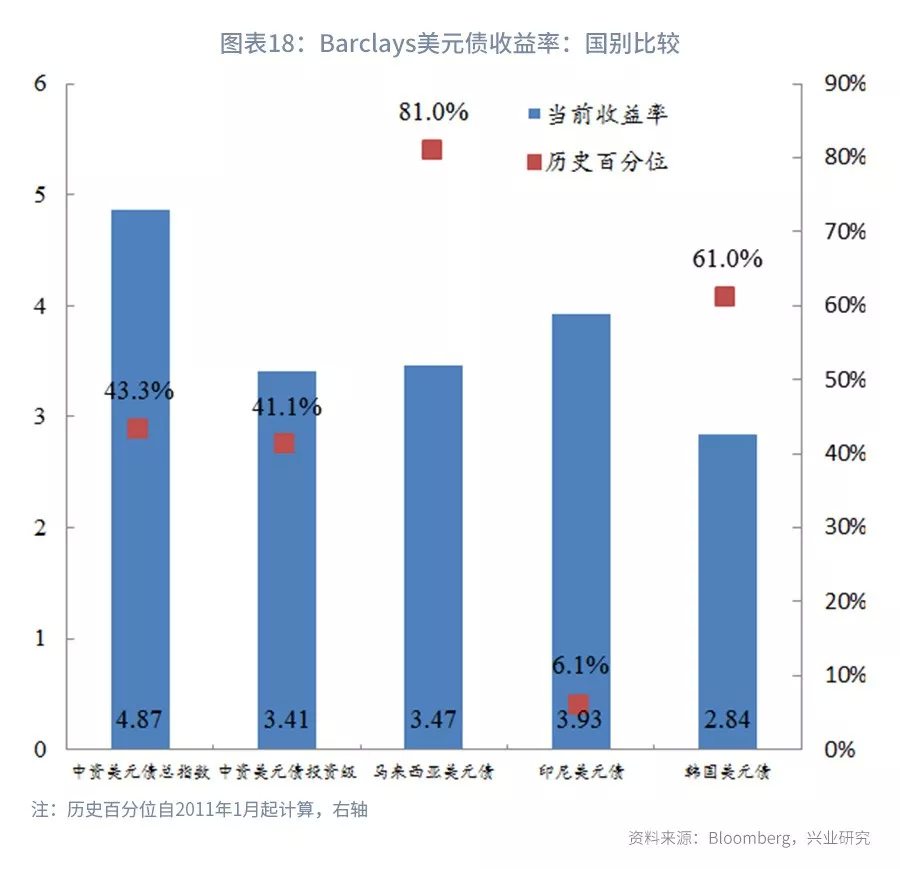

新兴国家投资级美元债指数变化不大,印尼债指数依然表现强劲。本周印尼债投资级指数上升0.35%,马来西亚没有变化,韩国下降0.04%,中国上升0.02%;最近六个月的指数回报分别为:韩国4.90%,马来西亚6.31%,中国5.60%,印尼9.66%。这四个国家美元债市场当前参考收益率分别为:韩国2.84%,马来西亚3.46%,中国4.87%,印尼3.93%。收益率的历史百分位(当前收益率高于09年以来收益率的概率)分别为:韩国61.0%,马来西亚81.0%,中国43.3%,印尼6.1%。

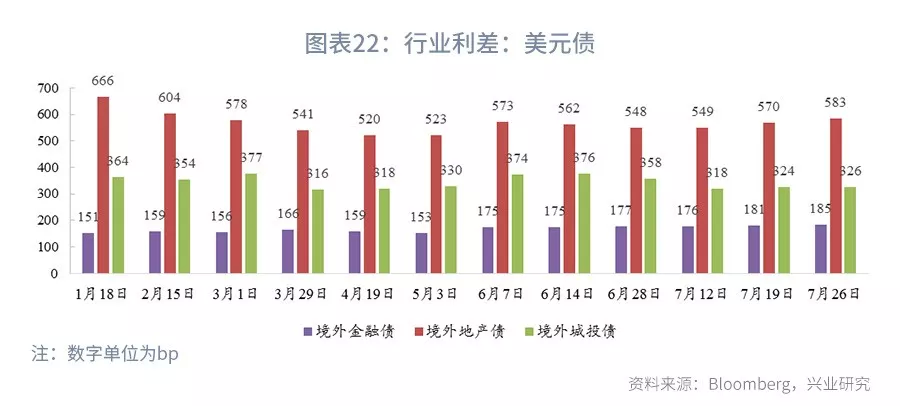

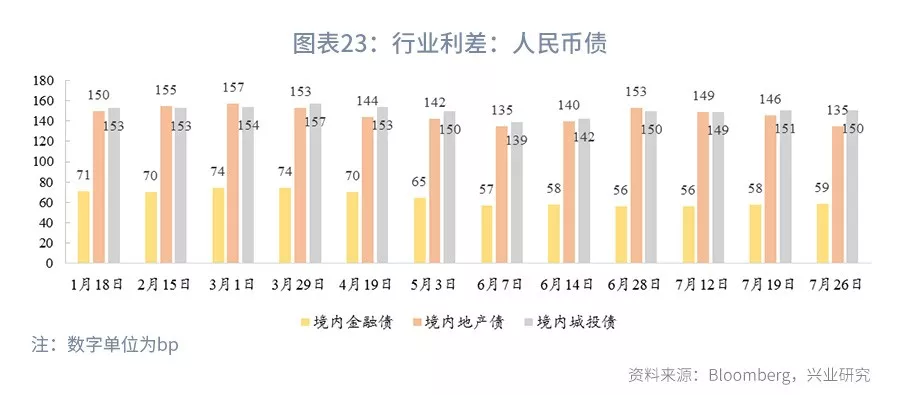

本周行业的境内外利差中地产行业变化较大。境外利差中,金融、地产和城投较上周分别上升3.3bp、上升13.8bp和上升1.6bp。境内行业利差中,本周地产行业利差上升1.1bp,城投和金融的行业利差分别下降10.7bp和0.2bp。

按照兴业研究行业分类,我们统计16个行业收益率变动情况。过去两周,金融行业收益率没有变化,房地产收益率上升32bp至7.68%,城投收益率下降17bp至5.11%。其他行业收益率下降较多的行业有科技、大消费等,上升较多的行业有通信、交通运输和机械汽车等。

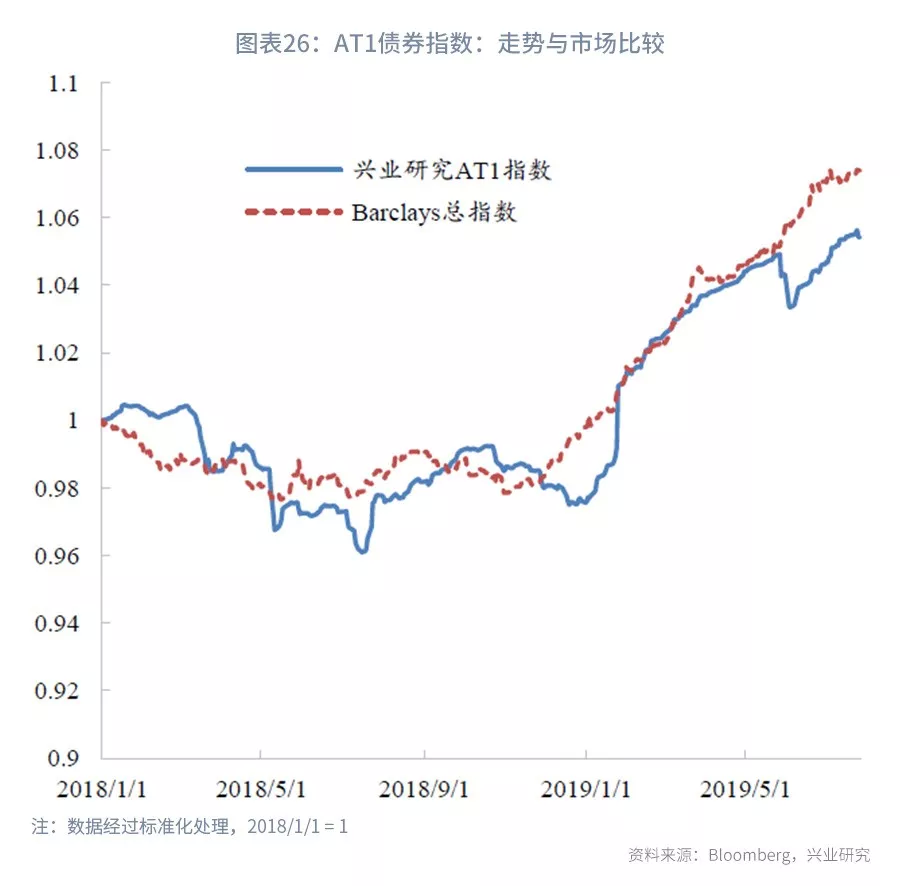

本周AT1美元债表现一般,AT1指数周度回报-0.05%,不如总指数表现。AT1债券收益率下行较多的有:江西银行(下降4.7bp)、交通银行(下降3.2bp)等。

一级市场稳步发债

上周中资美元债一级市场发债和计划发债主体行业较为分散。发债主体包括大连万达、中国宏桥、佳兆业集团、融信中国、广汇汽车、宝龙地产、景瑞控股、中国建银投资、山东高速等。另外,方兴光耀、中油燃气、中国进出口银行、成都武侯资本投资管理集团、中金香港等也在上周发债名单中。