申万宏源:哪个行业中小微企业发债较多?

本文来源微信公众号“申万宏源固收研究”,作者分析师孟祥娟、李通、赵宇璇,原标题《发债主体中有多少是中小企业——2019年9月5日债市日评》。

利率部分:

受昨日国常会指出的加快落实降低实际利率水平,及时运用普遍降准和定向降准等政策工具,及纳入摩根大通全球新兴市场政府债券指数多重利好因素影响,今日,国债期货主力合约T1912上涨0.24%,活跃券收益率普遍下行。

9月4日,据媒体新闻报道,以人民币计价的高流动性中国政府债券将于2020 年2月28日起被纳入摩根大通旗舰全球新兴市场政府债券指数系列(GBI-EM),纳入工作将在10个月内分步完成。该跟踪指数系列的资产规模约为2000亿美元,此次纳入的中国政府债 券将在完全纳入后达到该指数10%的权重上限。预计每月将引入100多亿人民币潜在的增量境外资金。此前该指数已有意向将中国纳入其中,但是并未公布明确时间表。

从引入潜在的增量资金规模来看其实并不算大。此前2019年4月份中国债券已正式纳入彭博巴克莱债券指数,初始月份纳入规模为5%,后面每个月递增5%,直至全部纳入,并将在20个月内分步完成。预计将带来每个月约500亿人民币规模境外跟踪指数基金潜在增量资金,明显高于此次引入的潜在增量资金。同时,富时罗素指数也在考虑可能将中国 债券纳入其中。

境外机构对债券的配置意愿主要受三方面因素的影响:国内债市收益率水平、中美利差和汇率预期。当国内收益率水平较高,中美利差增大,预期人民币兑美元升值时,境外机构配置的动力会增强,反之亦然。目前,境外机构持有中国国债占比为8.24%,持有中国政 金债占比为为3.06%,境外机构还不足以主导国内利率走势。最典型的例如2017,人民币兑美元升值预期,叠加中美利差高位,境外机构资金持续流入国内债市,17年境外机构对中国债券大幅增持,但也并未改变国内债市大幅调整的走势。

综合来看,当前中美利差对外资而言仍有吸引力,预计下半年外资仍将继续流入国内债市,但随着下半年国内利率下行空间收窄、中美利差压低,流入的速度可能会变缓,而且并不会改变国内债市走势的大方向,国内债市主要还是基于国内基本面和政策情况。

信用部分:发债主体中有多少是中小企业

我国一般根据企业规模将企业分为大型、中型、小型和微型企业,后三者被称为中小企业或中小微企业,后两者合称为小微企业。占我国企业数约90%的中小微企业贡献了我国约80%的就业和约50%的税收。而进行信用的宏观中观分析时,我们经常会看到银行信贷、企业绩效等指标按大中小微进行分类。那么落实到信用债发债企业,究竟发债企业普遍属于哪个规模呢,我们对此进行了统计。

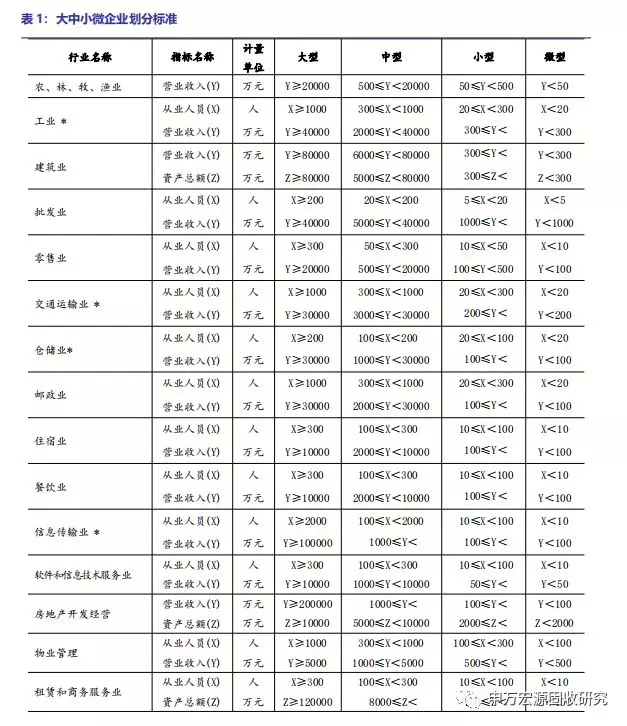

一,大中小微企业的划分标准

根据统计局的标准,企业到底划为大中小微主要是分行业看营业收入、从业人员 和资产总额三个指标。其中大型、中型和小型企业须同时满足所列指标的下限,否则 下划一档;微型企业只须满足所列指标中的一项即可。根据这个标准,我们对所有发债企业分行业进行了统计。

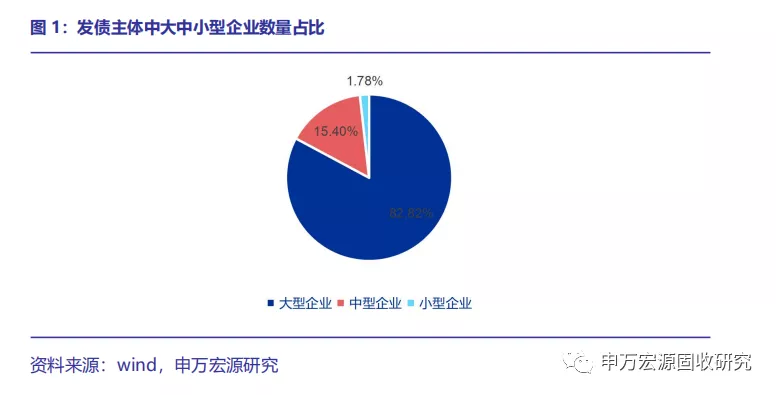

二,发债主体中大型企业为主,也有相当部分的中型企业,但主要是城投

我们对中票、短融、公司债、企业债、定向工具的发债主体进行了统计。结果显示,大企业占比高达82.82%,有 15.4%为中性企业,而小型企业只有 1.78%。

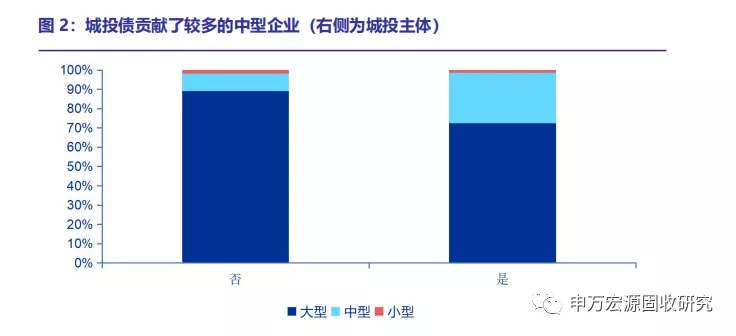

我们又按债券种类进行了观察,结果显示中型企业主要并非民企贡献,城投债中中型企业占比达 26%,而产业债中中型企业占比仅为9%。因而我们可知,民企的中小微企业在债券市场融资还是较难的。

三,中小企业数量集中于地产和城投集中的基建

中小型企业中主要集中在城投为主的建筑业,交运和公用,此外房地产中小企业发展也较多,其次还有少量休闲服务、化工、传媒。制造业中型及以下企业难以在债券市场融资。