长江:面对本轮“资产荒”,利率债久期策略是最佳应对

本文来源微信公众号“长江宏观固收”,原标题《长江宏观·赵伟 | 三论“资产荒”:成因、影响,及未来推演》。

报告要点

随着针对投资者比较关心的“资产荒”相关问题,本篇报告做了进一步的梳理。

热点分析:本轮“资产荒”或持续较长时间,务必重视其对市场行为的影响

一问:“资产荒”现象的成因?“资产荒”本质上是,资金与资产的不匹配问题。2014年至2016年的“资产荒”,缘于相对富余的资金对金融资产需求大增;2018年下半年以来的,核心矛盾在于“出清”过程中“安全”资产的明显收缩。

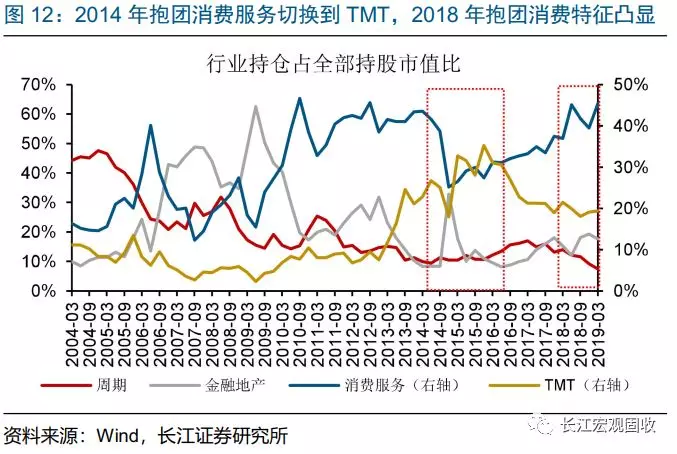

二问:“资产荒”背景下市场历史表现怎样?上一轮“资产荒”,债市出现“长牛”,伴随长端收益率大幅下行,超长端期限利差和高评级信用利差明显压缩;股市走出估值提升的行情,机构先抱团消费服务,随后切换TMT等偏成长板块。

三问:“资产荒”与宏观环境、政策导向的关系?与上一轮相比,高杠杆对经济行为与政策空间压制非常显著;政策重心在“调结构”,从“控制增量”和“化解存量”两个维度展开。“出清”过程,决定了本轮“资产荒”或持续较长时间。为缓解“出清”过程的“负溢出”,央行通过LPR等引导实体融资成本下降。

四问:本轮“资产荒”下,市场将如何演绎?“资产荒”成为市场核心矛盾,宏观环境、“资产荒”下再配置压力等,对债市形成有力支撑,久期策略依然是最佳应对;股票市场策略已逐步转向流动性框架,抱团行为仍将青睐于给“确定性”以溢价,但对“确定性”的理解或逐步转向未来“成长空间”确定等。

债市策略:利率债久期策略仍是最佳应对;转债关注新兴产业个券及待发新券

债市短期或有扰动、中期利多因素不改,久期策略依然是最佳应对。伴随降准等逐步消化,“赶工”逻辑、通胀预期、地方债潜在供给等,或对市场表现产生阶段性干扰;中期来看,宏观环境、“资产荒”下再配置压力等,仍有利于债市。

转债关注新兴产业个券及待发新券。流动性框架下,挖掘未来发展潜力较大,且当前价格和溢价率较低的新兴产业个券,重点关注价格低于120元的5G产业链个券。同时,下半年将再次迎来新券上市高峰期,可持续关注待发新券。

风险提示:

海内外经济、政策显著变化。

报告正文

三论“资产荒”:成因、影响,及未来推演

事件:9月6日,央行宣布于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司);在此之外,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

(数据来源:中国人民银行)

点评:

伴随“资产荒”现象逐渐凸显,我们“资产荒”系列报告(《“资产荒”再现?》、《再论资产荒:流动性框架重启?》)关注明显上升。针对投资者比较关心的几个问题,本篇报告做了进一步的梳理。

一问:“资产荒”现象的成因?

“资产荒”本质上是,资金与资产的不匹配问题。近年来,较为典型的“资产荒”包括2014年至2016年和2018年下半年以来的两个阶段,产生的核心在于相对较多资金追逐相对较少的“安全”资产。反映在金融机构资产负债表上,代表中长期资产的有效社融增速,和代表中长期负债的银行对非金融部门负债增速,出现明显背离。在中长期“安全”资产相对“稀缺”的背景下,资金也容易“扎堆”在票据等一些短期资产上。

“资产荒”现象,在机构行为和市场表现上已有明显体现。“资产荒”问题,容易出现在对资金和资产均较为敏感的银行部门。2015年下半年至2016年,分别代表银行表外和同业负债成本的理财预期收益率和SHIBOR利率,走势出现明显背离;2018年下半年以来也有类似现象。“资产荒”现象在债券市场的感受也非常直观,利率债和高评级信用债明显走强;伴随长端收益率的下行,机构通过“滚隔夜”加杠杆等方式增厚收益。

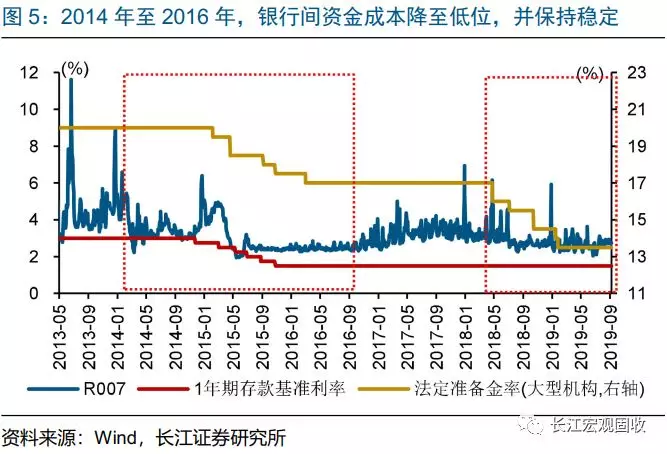

上一轮“资产荒”,缘于相对富余的资金对金融资产需求大增;本轮核心矛盾在于,“出清”过程中“安全”资产的明显收缩。经历2013年“钱荒”后,2014年货币开始转向宽松,银行间资金成本大幅下降;2015年公开市场常态化操作,使得资金成本保持低位稳定。持续稳定的低成本资金,对各类金融资产需求大增。本轮“资产荒”核心矛盾在于,经济“出清”过程中,“安全”资产迅速减少;以地产、传统基建和过剩产能为代表的传统行业融资下降,带动相关金融资产供给的收缩。此外,“出清”过程中风险的释放,导致需求进一步向“安全”资产集中。

二问:“资产荒”背景下市场历史表现怎样?

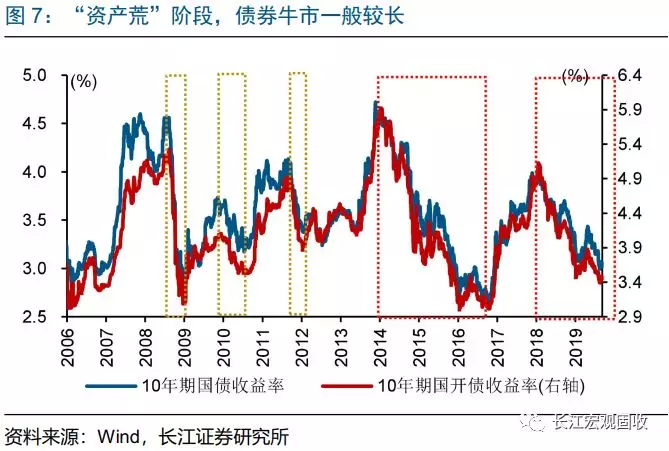

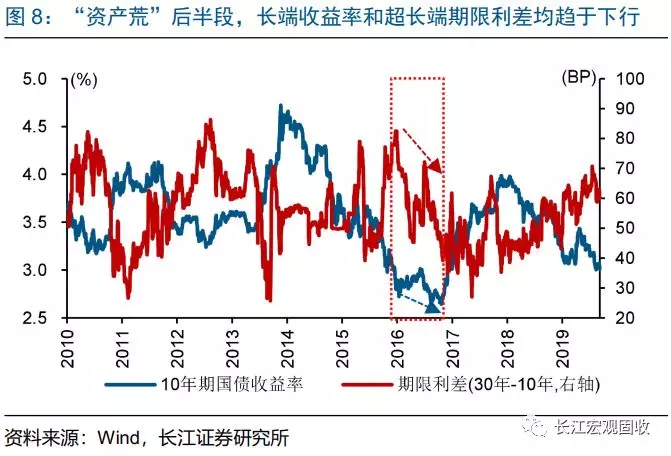

“资产荒”阶段,债券牛市持续时间一般较长;伴随长端收益率持续下行,超长端期限利差也不断压缩。回溯历史,典型的债券牛市持续时长一般不会超过一年;但“资产荒”阶段,债券牛市均较长,始于2014年初的债券牛市接近三年,2018年以来的债券牛市也已持续近两年。上一轮“资产荒”后半段,伴随长端收益率的持续下行,机构“拉久期”行为导致超长端收益率加快下行,超长端与长期收益率期限利差趋于收窄。

伴随利率债走强,中高评级信用债收益率大幅下行、信用利差明显收窄。“资产荒”阶段,资金青睐利率债和中高评级信用债;伴随利率债收益率的趋势下行,中高评级信用利差持续、大幅压缩至历史低位。但两轮“资产荒”核心矛盾的不同,导致中低评级信用债的表现出现一定差异。中低评级信用债收益率,在上一阶段紧随中高评级收益率下行;但本轮与中高评级走势出现明显差异;类似地,信用利差走势也有明显分化。

“资产荒”阶段,股市赚钱效应更多来自估值提升。“资产荒”现象出现在总量经济回落阶段,对应企业盈利下滑,但股市走出估值提升的行情。上一轮“资产荒”,机构先抱团消费服务等“基本面”确定的板块,随后切换到TMT等偏成长板块;反映在市场表现上,前半段有基本面或政策支持的板块表现较好;后半段偏成长板块表现较好。本轮“资产荒”阶段,市场表现也有类似规律。

三问:“资产荒”与宏观环境、政策导向的关系?

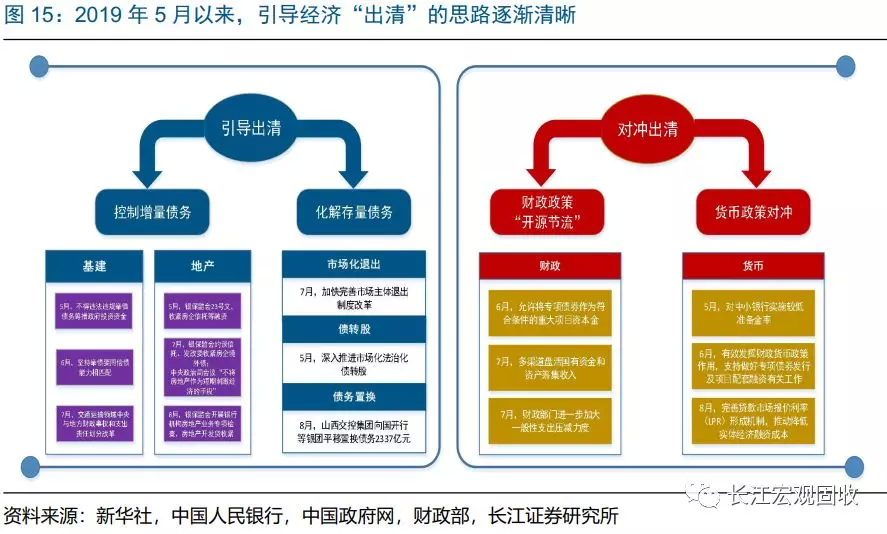

与上一轮相比,高杠杆对经济行为、政策空间的压制,决定了本轮政策思路的不同;政策重心已全面转向“调结构”,引导“出清”的思路逐渐清晰。在高杠杆对经济行为、政策空间形成明显压制的背景下,以往传统的逆周期调节方式难以为继,“走老路”已经行不通,2017年底政策重心全面转向“调结构”(详细分析参见《高杠杆与稳增长》)。2019年5月以来,引导经济“出清”的思路逐渐清晰,从“控制增量”和“化解存量”两个维度展开;同时,货币政策与财政政策相配合,缓解“出清”过程中的“负溢出”(详细分析参见《逆周期调节“新思路”》)。

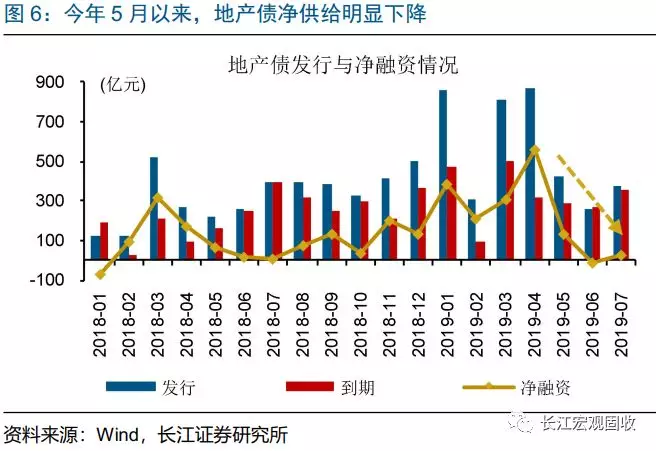

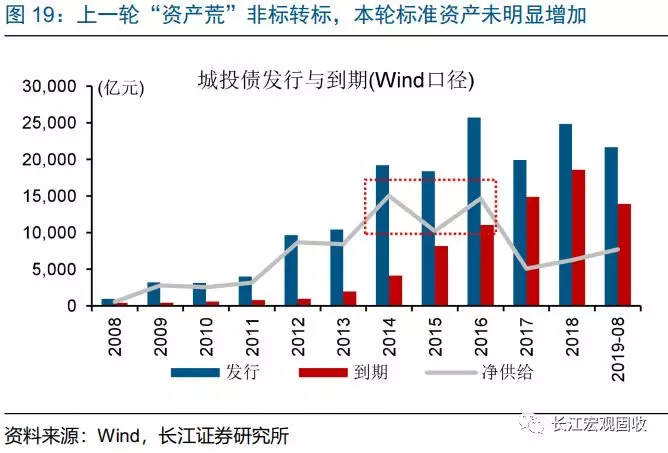

“出清”过程,决定了本轮“资产荒”的核心矛盾不同、持续时间可能较长。隐性债务增长限制下,财政发力以结构性减税、基建补短板为主,基建类非标融资明显收缩,城投债等标准资产也没有明显扩张;类似地,地产融资收紧也导致相关资产的收缩。与此同时,政府通过加快市场化退出制度改革、债转股和债务置换等,逐步化解存量债务。这个过程中,以地产、传统基建等为代表的传统产业融资下降,带动相关金融资产供给的收缩;“安全”资产稀缺背景下,“资产荒”可能持续较长时间。

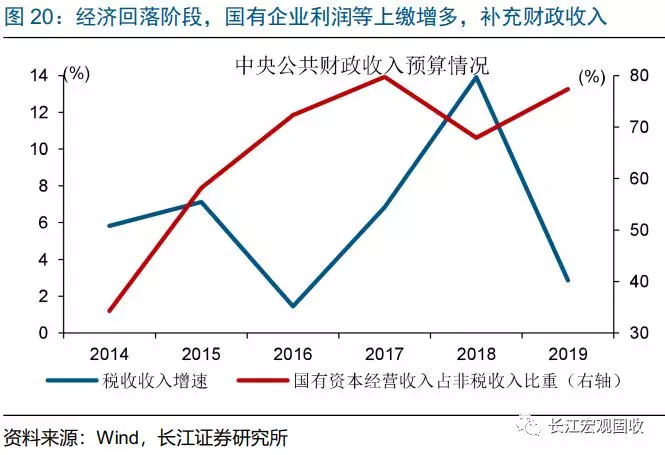

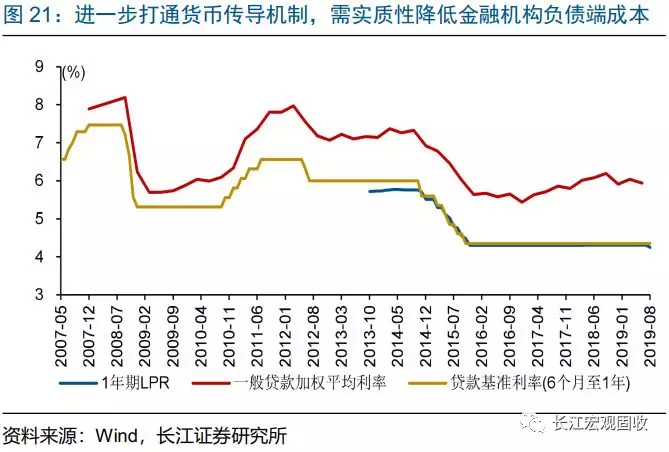

为缓解“出清”过程中的“负溢出”,财政“开源节流”;央行通过LPR等引导实体融资成本下降。“出清”过程中,大规模减税、名义增速回落带来的税收下降,导致财政收支平衡压力上升,国企利润上缴及分红收入、地方专项债等,成为财政“开源”重要途径;同时,压缩一般性支出、“三公”经费等“节流”。货币政策与之相配合,通过降准等方式,实质性降低金融机构负债端成本,通过LPR等引导实体融资成本下降。

四问:本轮“资产荒”下,市场将如何演绎?

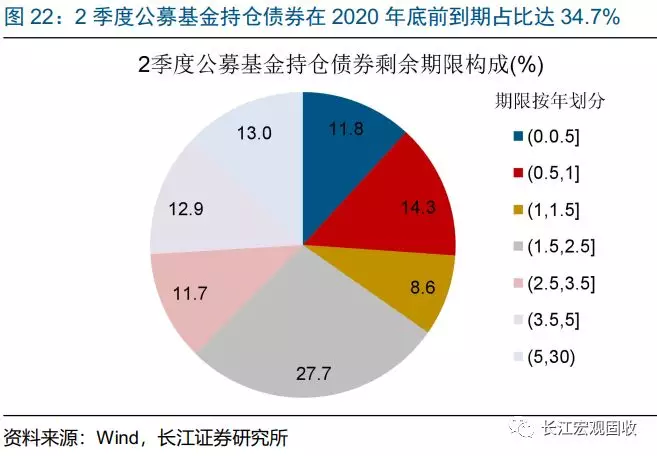

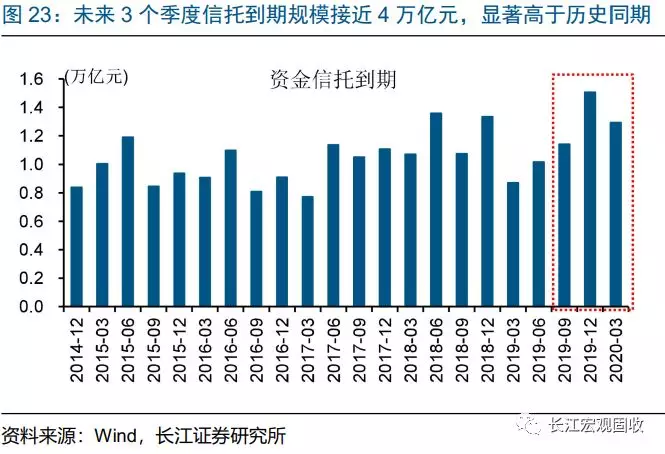

务必重视“资产荒”对市场投资行为的影响,再配置压力进一步加剧资金和“安全”资产的不匹配。“出清”过程中,以地产、传统基建和过剩产能为代表的传统行业融资下降,带动相关金融资产供给的收缩;同时,资产到期释放的资金再配置压力也逐步显现。2季度末公募基金债券持仓中,26.1%的债券一年内到期,34.7%的债券2020年底前到期。类似逻辑,未来3个季度信托到期规模达3.94万亿元,显著高于历史同期。

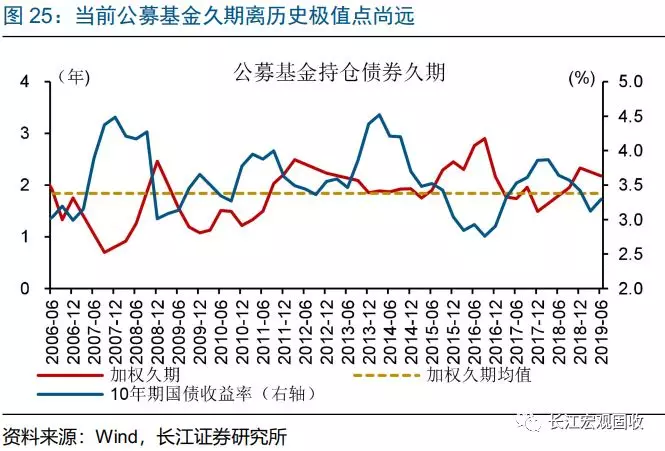

伴随经济压力的逐步释放,及“资产荒”下再配置压力的显现,利率债久期策略依然是最佳应对。随着企业盈利下降、实际融资成本抬升,全面和定向降准等“宽货币”措施陆续落地,货币环境、经济基本面仍对债市形成有力支撑。同时,“宽货币”、“紧信用”搭配下,“资产荒”下再配置压力的加速显现,也有利于债市。结合当前利率债期限利差、机构久期水平来看,利率债久期策略依然是最佳应对。

股票市场策略,已逐步转向流动性框架;“资产荒”背景下,抱团行为仍将青睐于给“确定性”以溢价,但对于“确定性”的理解或有变化。随着“宽货币”措施的逐步落地,无风险利率的下降,有利于股票估值的提升,市场策略已逐步转向流动性框架。“安全”资产稀缺的背景下,给“确定性”以溢价的抱团行为或仍将延续,但对“确定性”的理解或将由“基本面”确定,逐步转向未来“成长空间”确定等;同时,一些低估值、高股息类固收型股票的性价比提升,也会吸引一些长期稳定资金。

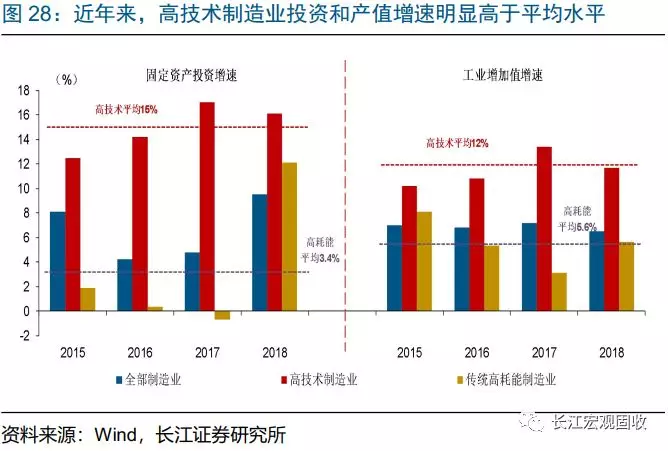

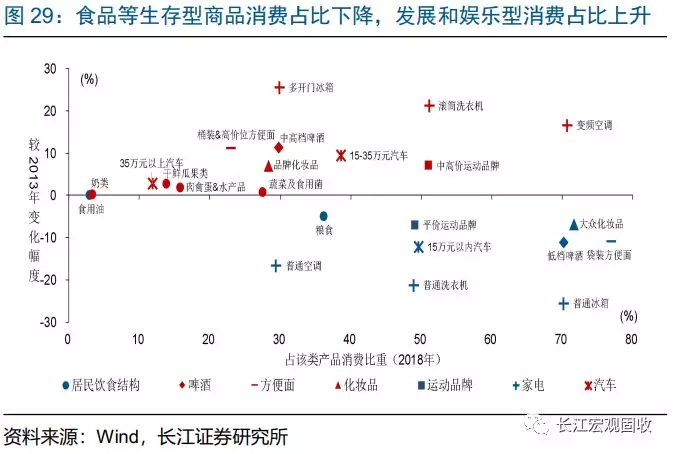

“转型攻坚”阶段,应以“结构主义”视角重新审视宏观经济对投资的指引,关注产业结构、消费习惯等变化在资本市场的映射。“转型攻坚”阶段,经济压力或将继续释放,总量特征逐步弱化,转型升级特征逐渐凸显。近年来,部分高技术制造业投资和产值快速增长、增速明显快于制造业平均水平,产业转型升级持续推进;同时,食品等生存型商品消费占比趋势性下降,而反映更高层次需求的教育文化娱乐等发展享受型服务、医疗保健服务,占比一直在上升,消费升级的逻辑也一直在演绎(详细分析请参见《消费“降级”了吗?》)。

针对投资者比较关心的“资产荒”相关问题,我们做了进一步的梳理:

一问:“资产荒”现象的成因?“资产荒”本质上是,资金与资产的不匹配问题。2014年至2016年的“资产荒”,缘于相对富余的资金对金融资产需求大增;2018年下半年以来的,核心矛盾在于“出清”过程中“安全”资产的明显收缩。

二问:“资产荒”背景下市场历史表现怎样?上一轮“资产荒”,债市出现“长牛”,伴随长端收益率大幅下行,超长端期限利差和高评级信用利差明显压缩;股市走出估值提升的行情,机构先抱团消费服务,随后切换TMT等偏成长板块。

三问:“资产荒”与宏观环境、政策导向的关系?与上一轮相比,高杠杆对经济行为与政策空间压制非常显著;政策重心在“调结构”,从“控制增量”和“化解存量”两个维度展开。“出清”过程,决定了本轮“资产荒”或持续较长时间。为缓解“出清”过程的“负溢出”,央行通过LPR等引导实体融资成本下降。

四问:本轮“资产荒”下,市场将如何演绎?“资产荒”成为市场核心矛盾,宏观环境、“资产荒”下再配置压力等,对债市形成有力支撑,久期策略依然是最佳应对;股票市场策略已逐步转向流动性框架,抱团行为仍将青睐于给“确定性”以溢价,但对“确定性”的理解或逐步转向未来“成长空间”确定等。