中金:上周中资离岸人民币债券新发超12亿元,地产美元债二级市场再现波动

本文来自微信公众号“中金固定收益研究”,原文标题《【中金固收·信用】地产美元债再现波动 —— 中资美元债周报》。

上周2Y美债收益率收于4.82%(+8bp),10Y美债收益率收于3.84%(+1bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行9bp和3bp,中资高收益美元债的收益率和利差分别上行54bp和54bp。上周万达商管7月23日到期的美元债价格跌宕起伏。往后看,我们认为美债收益率可能还是易上难下;短期来看,投资者或无需立即配置投资级中资美元债,可以等待风险资产调整过后、紧缩周期接近尾声时再进行介入,四季度或为较好配置时点。

风险

美国通胀回落不及预期、美联储货币政策超预期。

一级市场回顾

上周中资美元债无一级新发。

上周离岸人民币债券一级新发约12.22亿元。具体来看:

蒙城县开发区兴蒙投资有限公司7月17日定价3年期、6.7亿人民币点心债券,由工商银行提供SBLC,最终指导价和发行价为3.58%;赣州旅游投资集团有限公司7月20日定价2.92年期、4.6亿人民币点心债券,由邮储银行提供SBLC,初始价3.95%,最终指导价和发行价为3.6%;临沂市兰山区财金投资集团有限公司7月20日以担保+SBLC结构定价3年期、9200万人民币点心债券,由北京银行提供SBLC,最终指导价为4.0%。

二级市场回顾

上周2Y美债收益率收于4.82%(+8bp),10Y美债收益率收于3.84%(+1bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行9bp和3bp,中资高收益美元债的收益率和利差分别上行54bp和54bp。目前投资级和高收益收益率中枢分别为5.93%和20.30%,处于历史93%和87%分位数,利差中枢分别为139bp和1580bp,处于历史9%和86%分位数。

从回报率来看,上周中资美元债整体回报率-0.73%,其中投资级和高收益回报率分别为-0.16%和-5.22%,分行业来看,地产、金融、城投行业回报率分别为-7.52%、-1.27%和-0.06%。上周全球市场美元债指数表现来看,上周美国投资级指数下跌0.40%,亚洲投资级指数下跌0.23%,欧洲投资级指数上涨0.38%;美国高收益美元债指数上涨0.08%,亚洲高收益美元债指数下跌0.89%,欧洲高收益指数上涨0.08%。具体来看,

地产方面,上周万达商管美元债价格波动较大,周初下跌较多,周一周二DALWAN 6.875% 7/23/23价格从93/94美元接连跌破70美元,一度跌至65美元附近,在周四又大幅反弹30美元,最终7月24日债券成功兑付;万达商管2024年到期债券DALWAN 7.25% 1/29/24上周下跌约27美元。碧桂园、中骏旗下美元债跌幅也较大。

城投方面,成都空港城发剩余期限1.17Y的美元债价格上涨约5pt至99/100,7月21日中诚信亚太将公司主体评级上调至BBBg+;昆明轨交集团剩余期限1.38Y的美元债价格上涨3pt至84/85;青岛胶州城投剩余期限1.71Y的美元债价格下跌5pt至89/90附近。

金融和其他行业方面,金融行业部分长久期、收益率高的债券估值有所上涨,友邦保险票面利率4.875%、剩余期限20.6Y的美元债上涨4pt,价格回到98/99,中国信达票面利率5%、剩余期限24.6Y的美元债上涨2.5pt至77/78,中国华融票面利率4.95%、剩余期限24.3Y的美元债上涨2.3pt至67/68。国央企方面,中化、国家电网利差走扩2-8bp。TMT板块整体走弱,腾讯、美团、联想等主体利差走扩2-8bp。

信用事件

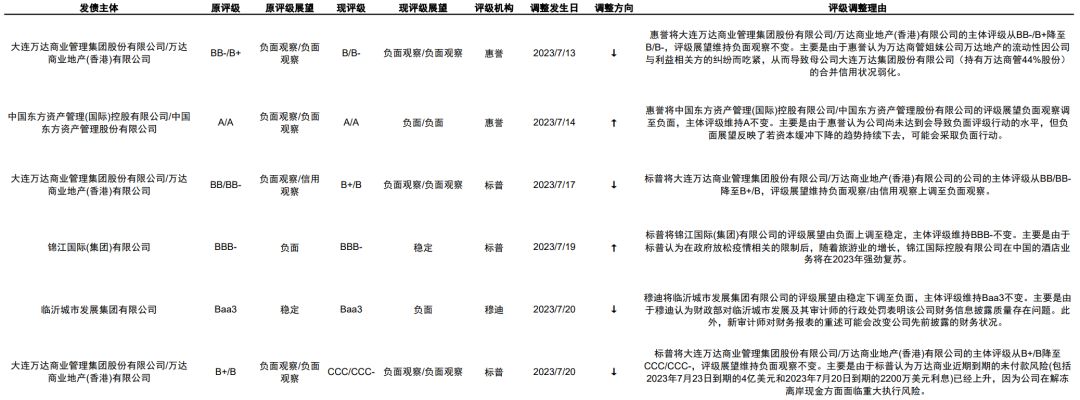

上周负面评级主体包括:大连万达商业管理集团股份有限公司/万达商业地产(香港)有限公司和临沂城市发展集团有限公司。

▶ 惠誉将大连万达商业管理集团股份有限公司/万达商业地产(香港)有限公司的主体评级从BB-/B+降至B/B-,评级展望维持负面观察不变。主要是由于惠誉认为万达商管姐妹公司万达地产的流动性因公司与利益相关方的纠纷而吃紧,从而导致母公司大连万达集团股份有限公司(持有万达商管44%股份)的合并信用状况弱化。

▶ 标普将大连万达商业管理集团股份有限公司/万达商业地产(香港)有限公司的公司的主体评级从BB/BB-降至B+/B,评级展望维持负面观察/由信用观察上调至负面观察。

▶ 穆迪将临沂城市发展集团有限公司的评级展望由稳定下调至负面,主体评级维持Baa3不变。

▶ 标普将大连万达商业管理集团股份有限公司/万达商业地产(香港)有限公司的主体评级从B+/B降至CCC/CCC-,评级展望维持负面观察不变。主要是由于标普认为万达商业近期到期的未付款风险(包括2023年7月23日到期的4亿美元和2023年7月20日到期的2200万美元利息)已经上升,因为公司在解冻离岸现金方面面临重大执行风险。

上周正面评级主体包括:中国东方资产管理(国际)控股有限公司/中国东方资产管理股份有限公司和锦江国际(集团)有限公司。

▶ 惠誉将中国东方资产管理(国际)控股有限公司/中国东方资产管理股份有限公司的评级展望负面观察调至负面,主体评级维持A不变。主要是由于惠誉认为公司尚未达到会导致负面评级行动的水平,但负面展望反映了若资本缓冲下降的趋势持续下去,可能会采取负面行动。

▶ 标普将锦江国际(集团)有限公司的评级展望由负面上调至稳定,主体评级维持BBB-不变。主要是由于标普认为随着旅游业的增长,锦江国际控股有限公司在中国的酒店业务将在2023年强劲复苏。

市场展望

本周7月27日美联储即将召开FOMC会议,此次再次加息25bp基本为市场共识,但是否为最后一次加息还存在市场分歧,上期周报中我们提到6月CPI数据受基数效应影响较大,而下半年基数效应将减弱,此外考虑到当前经济和通胀的韧性,目前市场对美联储后续加息程度的预期可能略有不足。我们认为若年内美联储确再加息两次,则仍会给美债收益率带来一定上行动力,同时债务上限重新暂停后,1年以内短期国债供给压力抬升或一定程度推高短期利率。此外,年初以来外国投资者对美债持有量有所回升,而当前利率持续上行可能导致部分投资者进行止损,这或也会一定程度推升利率。综合来看,我们认为美债收益率可能还是易上难下。考虑到投资级中资美元债收益率和美债利率的联动性较强、利差处于历史偏低分位数,短期来看,投资者或无需立即配置投资级中资美元债,可以等待风险资产调整过后、紧缩周期接近尾声时再进行介入,四季度或为较好配置时点。

图表1:主要行业美元债月度发行量

注:截至2023年7月21日

资料来源:Bloomberg,中金公司研究部

图表2:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表3:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

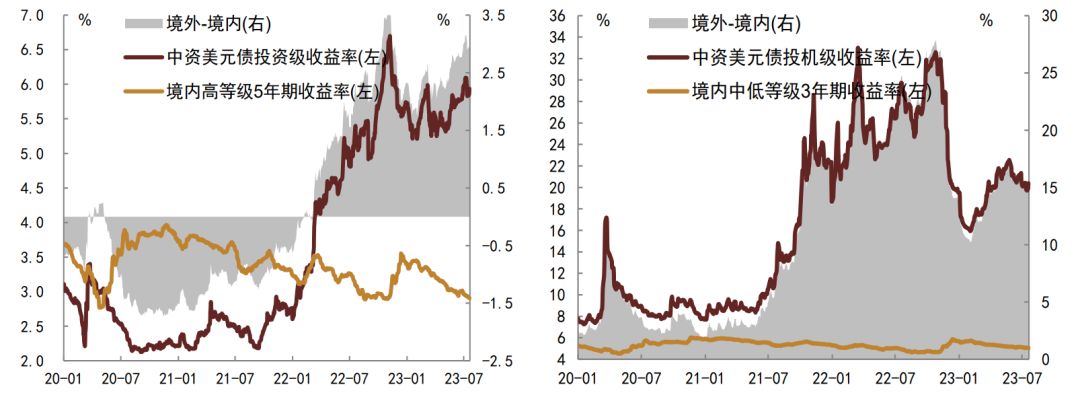

图表4:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表5:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2023年7月21日

资料来源:Factset,中金公司研究部

图表6:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部