天风:房企中报怎么样?

本文来自微信公众号“固收彬法”。

摘要

房地产销售增速放缓,集中度提高趋势性放缓,各房企销售出现明显分化。部分大型房企销售出现明显下滑;但目前房企整体盈利水平仍然保持在高位,绝大部分房企的毛利率维持在20%以上,且整体比较稳定,为房企融资提供了较高的成本可接受区间。

房企经营性现金流明显改善,投资性现金流微升,筹资性现金流下降明显,现金流净额为正,但出现了小幅下滑。房企预收账款持续快速上升,周转率小幅上行;房企存货快速增长,但去化压力明显减小;房企长短期偿债能力均下降;杠杆率略有提升,融资成本分化明显。

综合房企中报及信用分化情况来看,我们认为应重点关注房企的销售情况、土地储备的区位和结构以及再融资的情况。在国企中,可以适当下沉信用等级,筛选一些地方上具有较强股东支持的房企;在民企中,大型民企可筛选杠杆适中、未来有望稳定下降的房企,同时,也可以在中型房企中筛选土地储备质量好、杠杆合理、运营管理稳定的房企。

今年二季度以来,房地产企业融资持续收紧。目前,房企的信托、海外债等融资方式均受到明确的政策限制,债券和ABS等也面临较大的压力。在这样的背景下,房企的半年报报告表现如何?本篇报告从行业、发债房企及龙头房企的半年报出发,梳理房企的销售、拿地、盈利及杠杆情况,以期呈现发债房企的变化。

一、房企中报怎么样?

1、销售及集中度情况

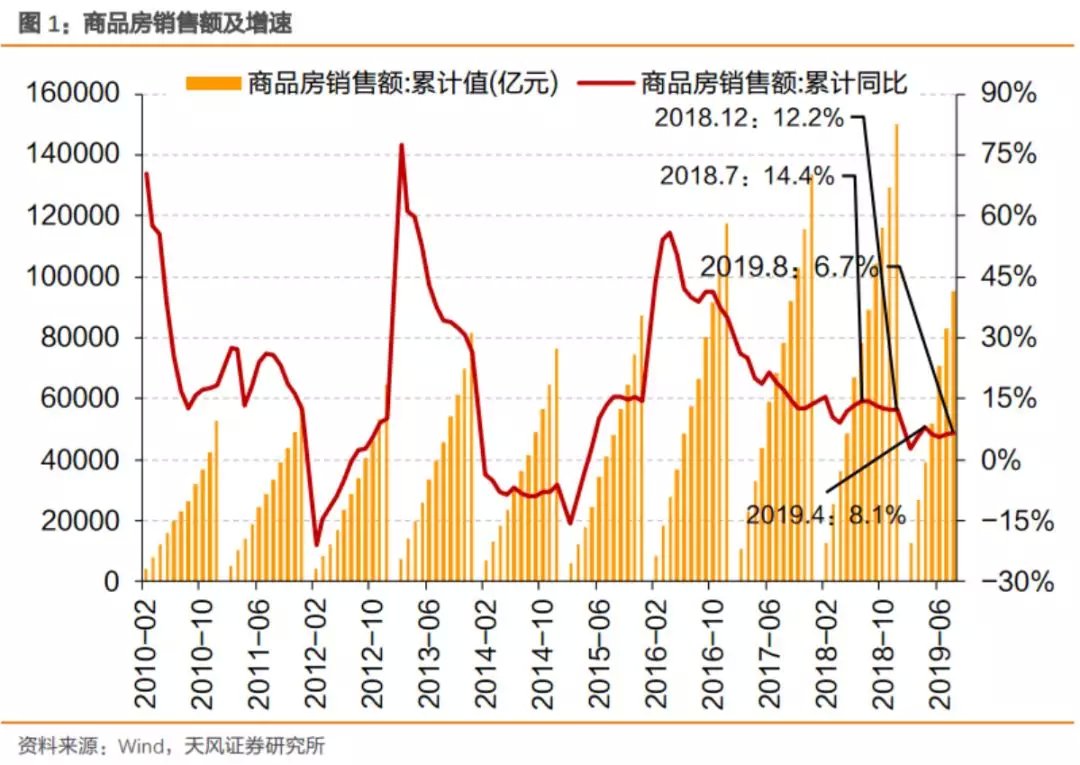

2019年以来,商品房销售额增速降幅明显。2019Q1商品房销售额增速仅5.6%,为2015年以来的最低点。尽管在房地产“小阳春”的带动下,4月份增速提高到8.1%,但随着房地产融资政策收紧,商品房销售增速再次走低。1~8月份商品房销售额9.54万亿,增速6.7%。

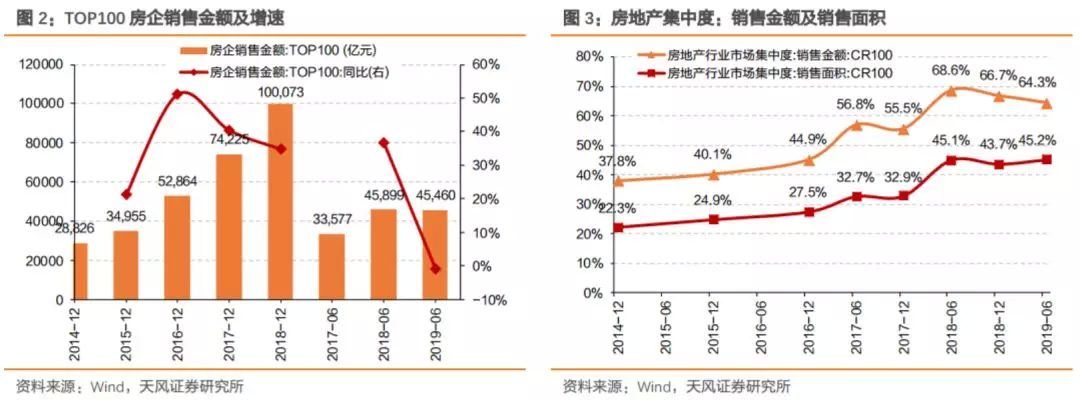

集中度提高趋势放缓。上半年,TOP100房企销售额达到4.55万亿,同比增速-0.96%,增速明显降低。从集中度来看,各阶段房企销售额集中度提高趋势明显放缓。上半年TOP100房企销售额集中度64.3%,相比2018年略有降低;销售面积集中度提高1.5pct,放缓明显。

在销售整体增速放缓,集中度走平的趋势下,各房企销售增速出现比较明显的分化。从1~8月份的权益销售额来看,有部分房企出现了小幅下滑,超大型房企:碧桂园、恒大和万科均出现了小幅下滑,而增速较高的房企绝大多数销售额均在1000亿以内。

2、盈利能力

我们以发债房企主体作为研究对象,梳理了发债房企的营业收入变动和盈利能力变动情况。

绝大大部分房企营业收入和归母净利润均实现了高速增长。从国内债券存量来看,大连万达、恒大地产、富力地产、华夏幸福股份和重庆龙湖较多,均在300亿以上。其中,大连万达、恒大地产、绿城集团等营收与归母净利润均出现了比较明显的下滑。绝大部分发债房企营收和归母净利润均实现了快速的增长,铁建房地产、金科地产、华远地产、北京城建等企业利润增速较高。从各房企半年报披露来看,营收和净利润大幅变动的主要原因可以归结为销售房屋交付波动。

房企整体仍然维持了比较高的毛利率水平。目前,国内发债房企中,绝大部分房企的毛利率仍然维持在20%以上,且整体比较稳定。部分房企的毛利率出现了比较大幅度的波动,首开股份、绿城集团、滨江集团毛利率上升明显,世茂股份、泛海控股、广东珠江投资等毛利率出现了比较明显的下滑。房企毛利率的波动主要可以归结于结转的房屋毛利率水平波动,以及内部不同毛利率板块占比变动。

3、融资及偿债能力

我们以发债房企主体作为研究对象,梳理了发债房企的现金流情况。为保证数据的可比性,选择了连续三年有报告披露数据的房企作为样本,样本房企存量债务规模占存量房企债务的70%以上,具有代表性。

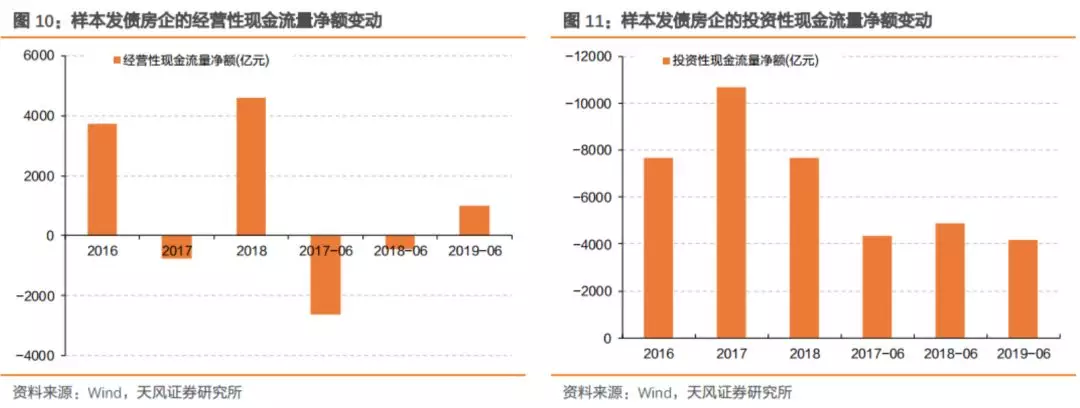

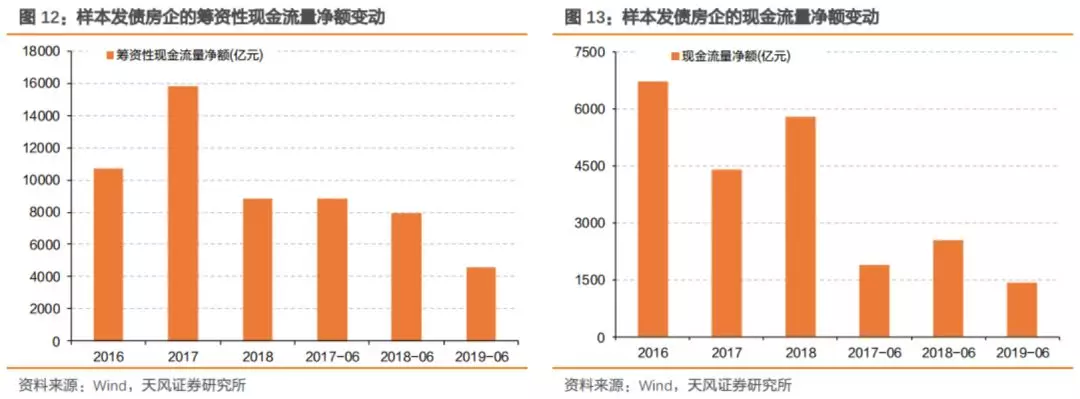

房企经营性现金流明显改善,投资性现金流微升。发债房企的经营性现金流持续改善,2019年上半年达到1008亿元,去年同期仅为-459亿元。发债房企的经营性现金流入主要来自于销售回款,经营性支出主要为建安开支及拿地支出,推测近年来经营性现金流持续好转主要是由于“高周转”下销售回款较好。投资性现金流上半年为-4165亿元,略好于去年同期-4908亿元。

筹资性现金流明显下降。上半年,房企筹资性现金流量净额为4573亿元,相比于去年上半年的7910亿元,降幅达42%。房企融资政策收紧从5月份开始陆续出台,故我们认为筹资性现金流的大幅下降或不完全是由房企融资政策收紧造成的,房企融资结构的调整或也是筹资性现金流大幅下降的原因。

房企现金流量净额为正,但降幅明显。综合来看,房企的房企现金流量净额为1416亿元,近三年持续为正,但受筹资性现金流量净额快速下滑影响,现金流量净额值下滑明显。

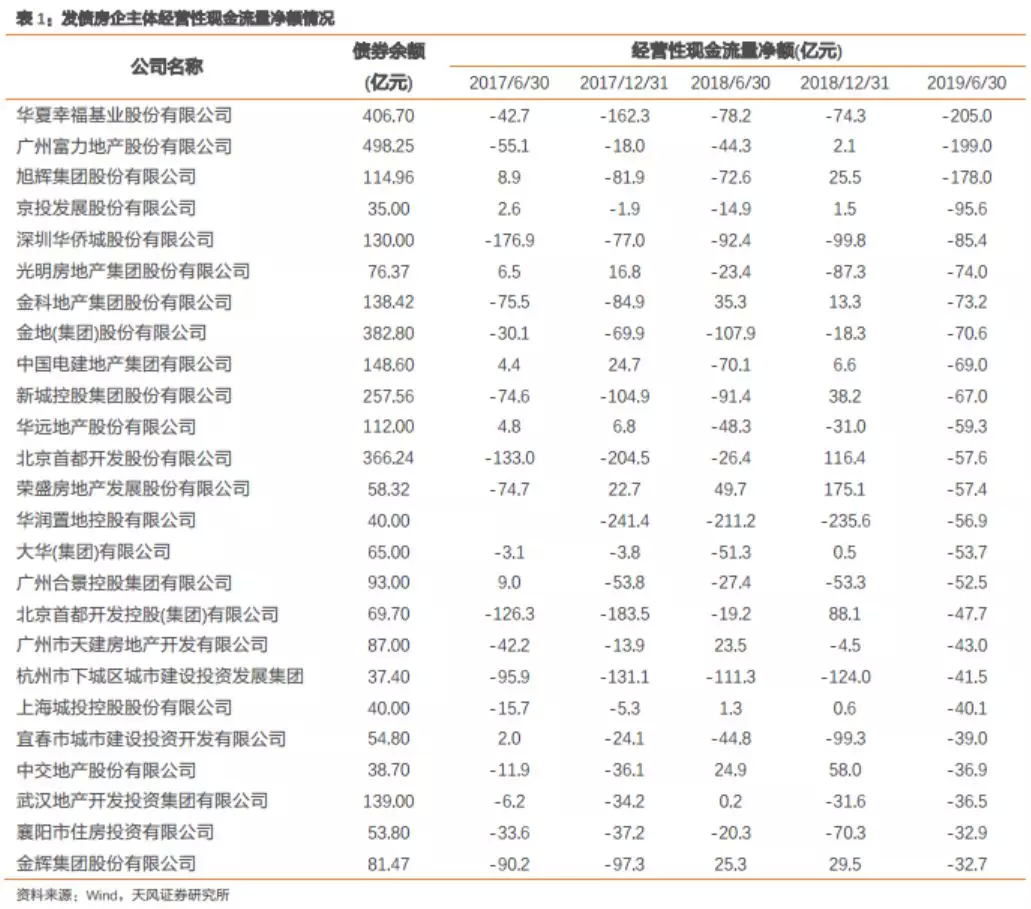

华夏幸福、富力地产、旭辉集团经营性现金流承压。经营性现金流反映房企的拿地、施工与销售开支,重要性突出。从经营性现金流量净额来看,部分房企的经营性现金流出现了明显恶化。

房企预收账款(含合同负债)持续快速上升,周转率小幅上行。2019年上半年样本房企的预收账款(含合同负债)的总金额达到6.0万亿元,同比增长27%,增速小幅下行。周转率为2.85,相比于去年同期的2.69小幅上行。在今年上半年房地产销售增速仅为6.2%的背景下,预收账款(含合同负债)的快速上行,反映出房企目前已经完成销售但尚未结算的项目量快速增长,房企后续将面临一定的建安开支压力。从全年的数据来看,2018年房企的结算压力上升并不明显。

房企存货快速增长,但去化压力明显减小。房企的存货中包含已开发未售的房屋、开发中和尚未开发的土地,预收账款(含合同负债)反映了房企已售尚未结算的房屋,存货/预收账款(含合同负债)可以反映房企的土地储备水平。从房企近几年的中报和年报数据来看,房企土地储备绝对值仍然快速增长,上半年同比增速22%,但房企的存货去化时间整体降低明显。

部分房企存货去化速度较慢。在营收规模超过100亿的样本房企中,世茂股份、恒大地产等房企存货去化速度较慢,存货/预收账款(含合同负债)均在8以上;中天金融、上海地产、金融街、广州富力等也在5以上。

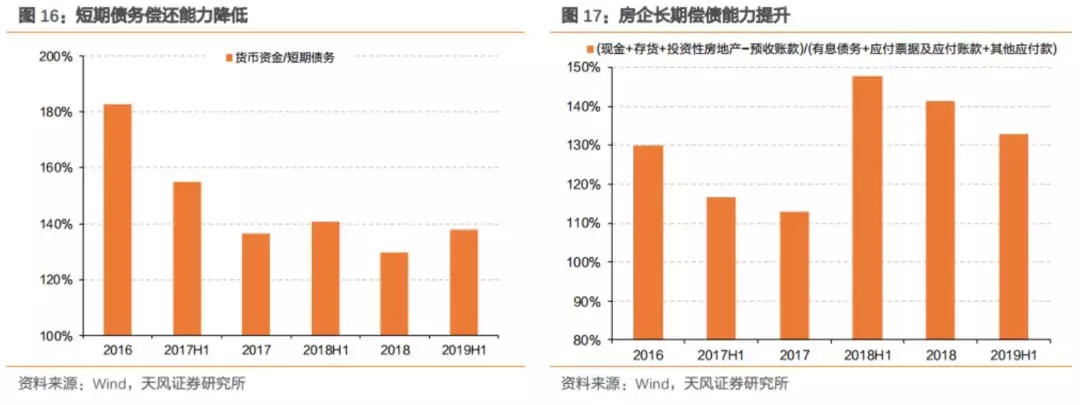

房企长短期偿债能力均下降。我们以货币资金/短期债务衡量房企的短期偿债能力,以(现金+存货+投资性房地产-预收账款)/(有息债务+应付票据及应付账款+其他应付款)衡量衡量房企的长期偿债能力。短期偿债能力方面,2019年上半年相比去年同期小幅下降。长期偿债能力延续了2018年以来偿债下降的趋势,进一步下降。我们认为,短期偿债能力的小幅下降或主要是房企短期债务占比提高所致;长期偿债能力的下降或与大中型房企整体销售增速放缓有关。

4、杠杆和融资成本变化

由于部分发债房企数据披露不够充分,我们以上市房企为主要对象分析房企的债务压力。

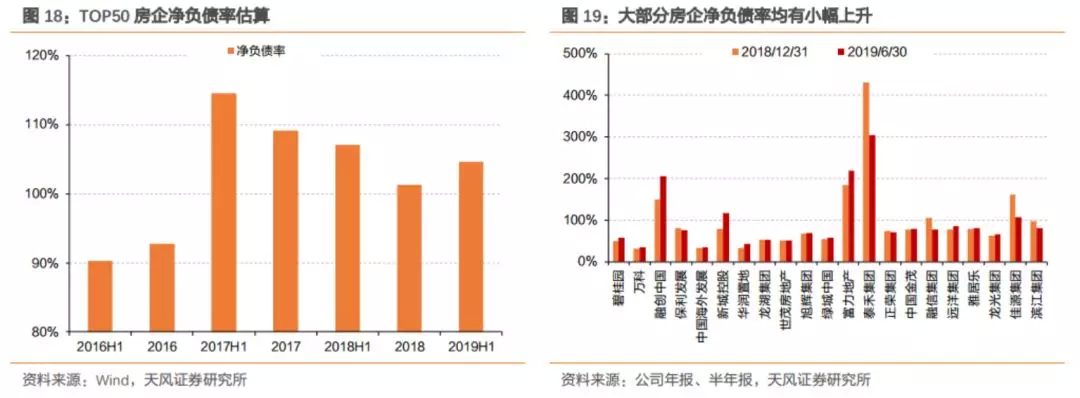

上半年房企杠杆略有提高。我们根据资产负债表估算了TOP50房企的净负债率,从2017年下半年开始,房企的净负债率开始持续下降。2019年上半年,房企的净负债率有小幅上升。我们认为,在房企融资政策持续收紧态势下,房企纷纷放缓拿地,长期来看将是部分高杠杆房企消化杠杆的时间。上半年房地产“小阳春”推动导致的杠杆率的上升或将难以持续,预计下半年杠杆率仍将下行。

部分房企净负债率上升明显,个别高杠杆房企杠杆下降明显。我们梳理了部分上市房企2018年年报及2019年半年报中披露的净负债率数据,大部分房企的净负债率均出现不同程度的上升,与我们根据资产负债表估算出来的结果走势基本一致。其中,融创、新城、富力等房企的净负债率上升比较明显。泰禾通过一系列的资产出售,目前净负债率下降明显,年中的净负债率下降至305%。

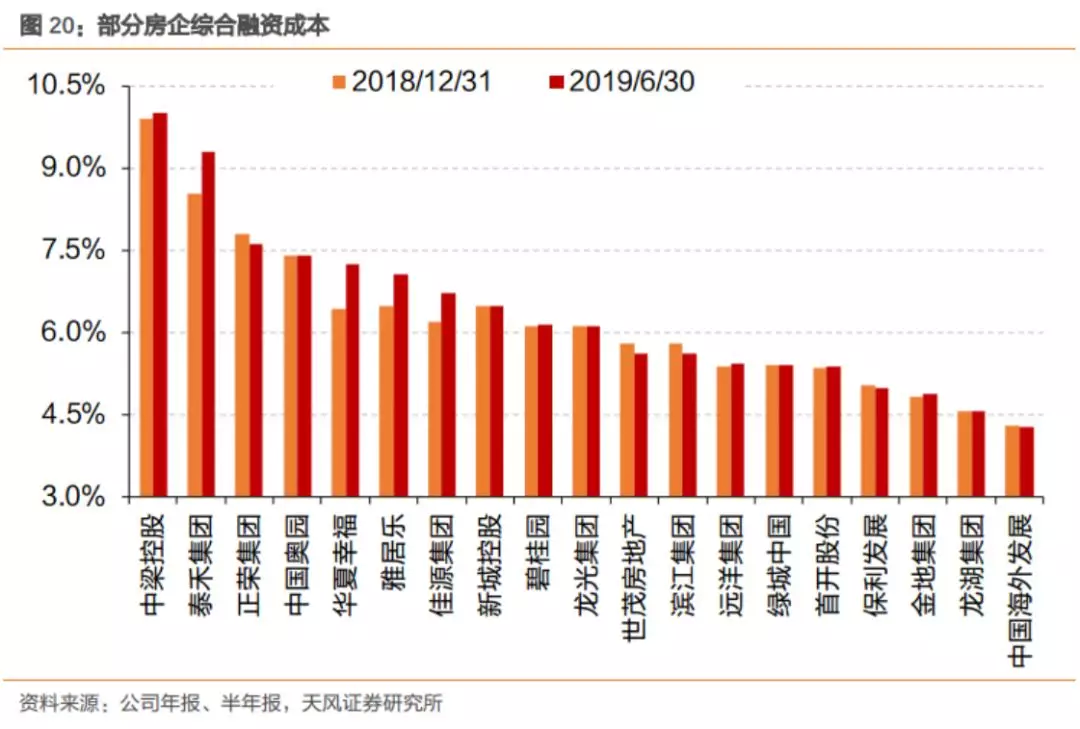

国企融资成本占优,部分房企融资成本上升。我们以上市公司年报及半年报披露的融资成本来看,中海、龙湖、金地、保利、首开等企业融资成本较低,以国企为主。民企融资成本整体偏高,中梁控股、泰禾集团、正荣集团等融资成本较高,均在7.5%以上。从融资成本变化来看,泰禾集团、华夏幸福、雅居乐、佳源集团等上半年融资成本上升较快。

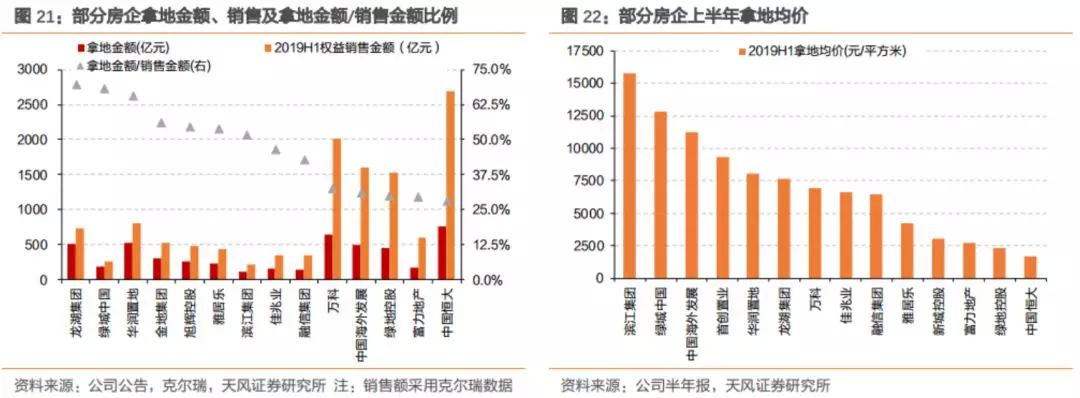

上半年土地市场一度升温,但随着5月份以来房企融资持续收紧,房企拿地趋于谨慎。从半年报直接披露的权益拿地金额的企业来看,恒大、万科拿地金额较大;拿地金额占权益销售额较高的企业有龙湖、绿城、华润,均为融资成本相对较低的企业。房企的拿地均价和房企的重点布局区域和企业的经营战略密切相关,滨江集团主要布局于杭州区域,楼面价达到1.58万元/平方米,而恒大、绿地、富力、新城等全国性布局的企业拿地均价较低。

二、怎么看房企中报和房地产债?

1、中报总结

(1)在对房地产政策判断谨慎的情况下,未来房企扩张步伐或将放缓,行业集中度提高步伐或将放缓;房企目前的盈利水平仍然处于相对比较高的位置,绝大部分房企的毛利率仍然处于20%以上的区间,高毛利是房企对融资成本承受能力的支柱。重点关注毛利率水平波动大的房地产企业。

(2)从中报来看,经营性现金流量净额整体改善,筹资性现金流量净额下滑明显,现金流量净额下滑,在房企融资持续收紧的背景下,未来房企的现金流将继续承压;但目前房企存货去化时间减少,反映出房企对融资政策收紧的应对;房企杠杆略有提升,融资成本整体稳定,局部分化,未来或还将持续。

2、房企债券分析

在信用分层的背景下,房企的信用利差分化亦非常明显。目前,AAA等级房企的信用利差已经降低到2013年以来23%的历史分位数水平,AA+和AA等级房企信用利差则走扩至历史91%~92%历史分位数水平。受房地产融资政策持续收紧影响,2016年下半年开始,不同等级的房企的信用利差就开始走阔。这一过程一直持续到2018年三季度。在随后的债券牛市中,房地产债券作为价值洼地,利差出现明显收窄。但这一收窄过程在今年二季度的信用分层中出现分化,AA+和AA等级债券信用利差明显走阔。AAA等级债券信用利差则仍然维持了收窄的趋势。

信用分化导致低评级房企债券发行量减少。信用分化拉高了低评级房企的融资成本,加大了低评级发债主体的发债难度,减少了其债券的发行量。从2018年以来,AAA评级的房地产企业的债券发行量一直在54%~60%的区间,远高于信用债整体的AAA等级主体占比。

综合房企中报及信用分化情况来看,我们认为应重点关注房企的销售情况、土地储备的区位和结构以及再融资的情况。在国企中,可以适当下沉信用等级,筛选一些地方上具有较强股东支持的房企;在民企中,大型民企可筛选杠杆适中、未来有望稳定下降的房企,同时,也可以在中型房企中筛选土地储备质量好、杠杆合理、运营管理稳定的房企。