众和:上周中资美元城投债发行规模约7.82亿美元,多家房企推进离岸债重组事宜

本文来自微信公众号“众和投行服务”。原标题《众和研究 | 境外债本周市场观察(7.15-7.19)》。

本周境外债发行综述

本周(7月15日至7月19日)全市场有7只中资城投境外债发行,发行规模共计42.73亿元人民币(约7.82亿美元)。发行数量较上周(7月8日至7月12日)减少3只,发行规模较上周减少33.49亿人民币(约4.58亿美元)。包括4只离岸人民币债券(22.38亿人民币),3只美元债券(4.75亿美元)。7只新发债券中6只发行期限为3年,剩余1只发行期为364天。发行主体分布在山东省、浙江省以及贵州省。

发行结构方面,直接发行4只,3只为离岸人民币债券,发行规模为16.38亿人民币,票面利率区间为4.8%-6.95%;1只为美元债券,发行规模为2亿美元,票面利率为5.38%。其中一只为宁波鄞城集团发行2亿美元的可持续债券,期限为3年,票息为5.38%。

担保发行2只,其中为美元债券,是母公司担保,发行人贵州省安顺旅游投资有限公司,期限为364天,发行规模为1.25亿美元,票面利率为6.4%,另外一只为离岸人民币债券,为第三方担保发行,发行人为林州城投,担保人为中豫增信,发行规模为6亿元,票面利率为7.5%,众和证券担任配售代理。维好发行1只,为美元债券,发行规模为1.5亿美元,票面利率为6.1%。信用主体是青岛国信,是绿色主题债券。

(详见文末)

一、国债数据

美国国债收益率

二、宏观与政策摘要

境内:

1、【三中全会聚焦进一步深化改革】

本周三中全会公报中再次申明了 “聚焦构建高水平社会主义市场经济体制,聚焦发展全过程人民民主,聚焦建设社会主义文化强国,聚焦提高人民生活品质,聚焦建设美丽中国,聚焦建设更高水平平安中国,聚焦提高党的领导水平和长期执政能力”的几个要点。在面对复杂的外部环境与技术革新,会中强调新发展理念引领改革,健全推动经济高质量发展。全会把教育、科技、人才的发展放在突出位置。同时,会中也提出完善中央与地方财政关系,适当加强中央事权,提高中央财政支出比例,不得违规要求地方安排配套资金。

2、【商务部呼吁外资把握设备以旧换新机遇】

继四月份商务部等14部门联合发布《推动消费品以旧换新行动方案》,商务部鼓励并支持外资企业参与大规模设备更新和消费品以旧换新,以及相关政府采购和项目投资等。此举进一步深化落实推动新一轮大规模设备更新和消费品以旧换新,将有力扩大内需、促进投资、升级消费,并为包括外资企业在内的各类企业提供巨大市场空间。

3、【6月份规模以上工业增加值增长5.3%】

6月份,规模以上工业增加值同比实际增长5.3%。从环比看,6月份,规模以上工业增加值比上月增长0.42%。1—6月份,规模以上工业增加值同比增长6.0%。今年以来,全国规模以上工业生产延续去年四季度以来较快增长态势,工业品出口逐月加快,企业利润保持增长,制造业高端化、智能化、绿色化发展步伐加快,高质量发展持续推进,工业经济运行总体保持平稳向好态势。

上半年,规模以上装备制造业增加值同比增长7.8%,增速高于全部规模以上工业1.8个百分点;增加值占全部规模以上工业的比重为33.3%,较一季度提升1.5个百分点,‘压舱石’作用进一步增强。主要装备行业中,电子、汽车行业较快增长,增速分别为13.3%、9.8%,是拉动工业增长的重要力量。聚焦汽车领域,6月汽车制造业工业增加值增长6.8%;上半年累计同比增长9.8%。

4、【1—6月份全国固定资产投资增长3.9%】

2024年1—6月份,全国固定资产投资245391亿元,同比增长3.9%,其中,民间固定资产投资127278亿元,同比增长0.1%。从环比看,6月份固定资产投资增长0.21%。上半年,制造业投资快速增长,同比增长9.5%,增速高于全部投资5.6个百分点,对全部投资增长的贡献率达57.5%。其中,消费品制造业投资增长15.8%,装备制造业投资增长11.3%,原材料制造业投资增长8.0%,技改投资增长10.0%。基础设施投资保持平稳增长,同比增长5.4%,拉动全部投资增长1.2个百分点,水利管理业、航空运输业和铁路运输业投资分别增长27.4%、23.7%和18.5%。高技术产业投资增势良好,同比增长10.6%,增速比全部投资高6.7个百分点。

5、【6月社融数据下滑】

6月新增人民币贷款2.13万亿元,同比少增9200亿元;新增社会融资规模为32982亿,同比少增9283亿元。6月末,广义货币(M2)同比增长6.2%,增速比上月末低0.8个百分点;狭义货币(M1)同比下降5.0%,降幅较上月末扩大0.8个百分点。6月末,M1、M2同比增速均再创新低。分析指出,这反映禁止手工补息、存款“搬家”影响仍在延续。结构上,6月对公贷款延续偏弱走势,中长期贷款增长承压更加明显,一方面是“防空转”要求下低利率冲量的行为有所减少,另一方面是传统企业扩表意愿偏弱,制约长期资本开支。零售端贷款表现欠佳,居民短贷和中长期贷款均同比少增。中长期贷款继续同比少增,主要是受新房销售以及按揭贷款早偿的影响。

境外:

1、【美国6月扣除汽车的零售销售创三个月来最大增幅】

剔除网络攻击对汽车经销商的影响,美国6月零售销售创出三个月来最大增幅,表明第二季度末消费者支出有韧性。美国6月不含汽车的零售销售环比上升0.4%,而5月上修为上升0.1%。零售销售总额持平,受制于汽车经销商销售下滑2%。这些数据未经通胀调整。在美国商务部跟踪的13个类别中,只有3个类别出现下降。其中包括销售,反映出6月价格下降。体育用品商店的销售也小幅下降。

2、【特朗普表示11月前美联储应避免降息】

本周二,特朗普在接受媒体采访时表示在11月美国总统大选前,美联储应该避免降息。与特朗普表态形成反差的是,当前华尔街完全预计今年年底前会有两次降息,其中一次是在大选前。同时,特朗普不会寻求在鲍威尔任期结束前接触他的美联储职务。

3、【十年期美债收益率受降息预期降至阶段低点】

由于美国就业数据疲软、通胀放缓,美国利率期货交易员预计9月与12月降息的可能性增加,美国国债收益率本月大幅下跌。数据显示,当地时间7月17日,十年期美债收益率盘中报出4.144%的阶段性低点,创下4个月以来的新低。中国5月减持24亿美元美国国债至7683亿美元,是今年4月首次加仓后的再度减持。

4、【加拿大核心通胀仍然具有粘性】

加拿大统计局周二在渥太华发布数据,6月消费者价格指数(CPI)同比上涨2.7%,低于前一个月的2.9%。这一数据与媒体调查的预估中值一致。这是连续第六个月整体通胀同比数字处于央行目标范围内,也使得同比通胀率回到了2021年初以来的最低水平。尽管总体通胀率在短暂回升后再次下降,但基本物价压力重新加速可能会影响加拿大央行的降息步伐。

环比来看,6月CPI下跌0.1%,而预期为上涨0.1%。经季节调整后,环比上涨0.2%。尽管如此,仍有证据表明基本价格压力依然存在。央行的两项核心通胀指标同比平均值下降至2.75%,低于前一个月的2.80%,但高于经济学家的预期。

5、【英国工资增速减缓,劳动力市场降温】

7英国的6月工资增速放缓,增长率在两年低位。平均薪资上涨了5.7%。即便如此,此数据对英国央行而言依然不够乐观,降息契机还未到来。央行关注的私人部门薪资增速仍然处于相对高位,还需要更多的数据来考察劳动力市场的紧张程度。

6、【日本央行疑似干预汇率】

本周三周三,日元大幅上涨,引发了市场对日本官员再次干预以支撑长期疲软货币的猜测。日元近期多次出现大幅波动,上周四和周五从161.96日元兑美元的38年低点大幅升值,市场参与者称这些突然的上涨有干预的迹象。日本央行周二发布的数据表明,东京可能在上周五花费了2.14万亿日元(约135亿美元)进行干预。结合周四的估计干预金额,日本上周通过干预可能购买了近6万亿日元。

三、城投债摘要与行业动态

1、【境内城投上半年净融资量降幅超九成,化债进一步在重点省份展开】

上半年境内城投债净融资同比大幅下降超 9 成,募集资金用途受限下借新还旧比例进一步抬升,12 省借 新还旧比例高达 100%,化债重点省份融资更为受限。当前“一揽子化债”阶段性缓释了地方债务流动性风险,但也出现了地 方投资收缩问题,需更加注重化债与发展的平衡。

2、【城投债ETF规模突破100亿】

据海通证券消息,近日,债券ETF市场又迎来一支“百亿级”产品。数据显示,7月15日,海富通上证城投债ETF规模首次突破百亿元大关,规模达到100.25亿元,年内规模增长幅度为244%。

四、地产债摘要及行业动态

1、【三中全会定调房地产,释放重要信号】

三中全会提出城乡融合发展,促进城乡要素双向流动。报告提出,要把加快农业转移人口市民化摆在突出位置,深化户籍制度改革,完善“人地钱”挂钩政策,让有意愿的进城农民工在城镇落户,推动未落户常住人口平等享受城镇基本公共服务等。全会指出,要统筹好发展和安全,落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措

2、【龙光:或将修改离岸债重组方案】

因龙光参股的凯玥项目现金流入预计不达预期,其与金融机构出借人的条款也需要重新协商;介于凯玥的现金流状况,龙光的债权人支持协议(CSA)有待修订。据消息人士称,龙光离岸债重组条款高度依赖凯玥项目的现金回款。其中一名反映,龙光预计凯玥项目现金流入与预期存在100亿港元(12.8亿美元)的缺口。有分析称,缺口规模或存在夸大,但债权人可能会为避免公司清盘,对方案修改做出让步。

3、【宝龙:境外债重组方案将发行至多5.58亿美元强制可转债】

待重组生效日期落实后及于当日,宝龙地产将向相关计划债权人发行本金总额最多558,166,990美元的强制可转换债券,即49/60份选项1最高金额的95.5%。假设强制可转换债券的本金额将按转换价每股3.35港元悉数转换,合共最多1,301,278,863股转换股份将根据固定汇率1美元兑7.81港元予以发行。

4、【万科:获得离岸债务发行额度】

据DMI,万科以获得发改委中长期离岸债务发行配额,以帮助许借新还旧将在8月份到期的52.4亿港元俱乐部贷款。万科正在为此贷款寻求2.5年的续期。

5、【旭辉:旭辉境内宅“21旭辉02”调整对付方案通过,同意票比例为66.82%】

“21旭辉02”持有人会议审议通过关于豁免本次会议召开程序等相关要求、调整本期债券兑付安排、同意增加宽限期等三项议案,同意票分别为67.02%、66.81%、66.83%。

本金兑付方案:2024年10月22日、2025年1月22日、2025年6月22日、2026年1月22日、2026年6月22日、2027年1月22日、2027年4月22日、2027年7月22日分别兑付0.5%、0.5%、1%、1%、1%、2%、2%、92%本金,并申请60个工作日的宽限期。

利息展期方案:2021年7月22日至2027年7月22日为年度付息日;除年度利息外,其余利息利随本清;未偿本金对应的利息按票面利率3.70%计算,并申请60个工作日的宽限期。

6、【时代中国:离岸债重组拟提出三种选项最高削7成本金】

时代中国近期提出的重组意向方案给出了三个选项,本金削减规模从0到约70%。据知情人士,选项其一,是削减7成本金,置换为3.5年期新发重组债券,并有部分前置现金支付;选项之二,55%本金置换为可转债,剩余45%置换为新发7年期债券,按转股价本金削减规模在50%到60%;选项三不削减本金,置换为8+1+1年期新发重组债券。发行人还提出以转股和可转债方式结算未付利息。

五、本周定价城投类境外债

2024年7月15日

安顺建设担保发行高级无抵押担保债券

发行人安顺旅游投资有限公司,规模为1.25亿美元,期限为364天,票息为6.4%,状态为新发,发行结构为担保发行,担保人是安顺市城市建设投资有限责任公司,清算机构为欧洲清算银行/明讯银行,联席全球协调人为金信期盈证券、申万宏源证券(香港)有限公司

青岛国信维好发行高级无抵押绿色债券

发行人Haitian BVI International Investment Development Limited,规模为1.5亿美元,期限为3年期,票息为6.1%,状态为新发,发行结构为维好协议发行,维好协议提供方为青岛国信发展(集团)有限责任公司,清算机构为欧洲清算银行/明讯银行,联席全球协调人为信银资本,兴业银行股份有限公司香港分行,中信里昂证券有限公司,中国银河国际,绿色结构顾问为兴业银行股份有限公司香港分行,信银资本,中信里昂证券有限公司,中国银河国际,第二方意见提供方为标准普尔公司

肥城城投控股集团发行高级无抵押债券

发行人肥城市城投控股集团有限公司,规模为2.7亿人民币,期限为3年期,票息为6.9%,状态为新发,发行结构为直接发行,清算机构为债务工具中央结算系统连接欧洲清算银行/明讯银行,交割行为申万宏源香港,联席全球协调人为申万宏源香港,圆通环球证券,金信期盈证券,中环国际证券

2024年7月17日

鄞城集团发行高级无抵押可持续债券

发行人宁波市鄞城集团有限责任公司,规模为2亿美元,期限为3年,票息为5.38%,状态为新发,发行结构为直接发行,清算机构为欧洲清算银行/明讯银行,主交割行国泰君安国际,联席全球协调人为国泰君安国际,中信里昂证券有限公司,中信建投国际,中国银行,社会责任结构顾问为国泰君安国际

2024年7月18日

山东和晟发行高级无抵押票据

发行人山东省和晟投资有限公司,规模为1.23亿人民币,期限为3年,票息为6.95%,状态为新发,发行结构为直接发行,清算机构为债务工具中央结算系统连接欧洲清算银行/明讯银行,主交割行信银资本,联席全球协调人为信银资本

威海城投发行高级无抵押债券

发行人威海城市投资集团有限公司,规模为12.45亿人民币,期限为3年,票息为4.8%,状态为新发,发行结构为直接发行,清算机构为债务工具中央结算系统连接欧洲清算银行/明讯银行,主交割行中国国际金融股份有限公司,联席全球协调人为中诚国际,中信里昂证券有限公司,中国国际金融股份有限公司,中国银行

2024年7月19日

林州城投发行高级无抵押担保债券

发行人林州市城投控股有限公司,规模为6亿人民币,期限为3年,票息为7.5%,发行结构为第三方担保发行,配售代理为汇生证券,上海浦东发展银行香港分行,星展银行,展麟证券,众和证券,尚源国际

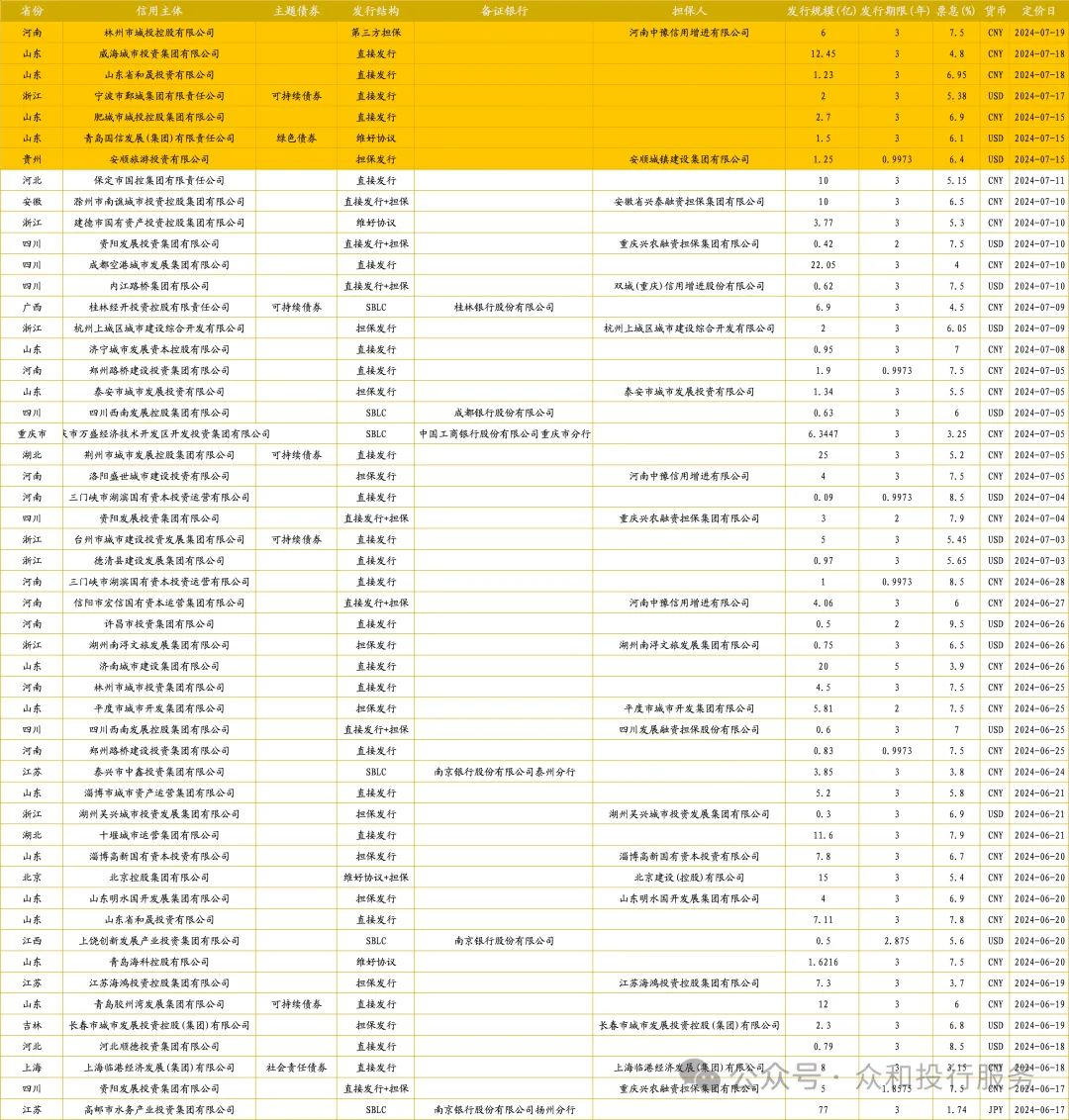

表格:最近一个月中资离岸债发行情况