兴证:大选交易行情下,中资美元债何去何从?

本文来自微信公众号“兴证固收研究”,作者:罗婷、黄伟平。

投资要点

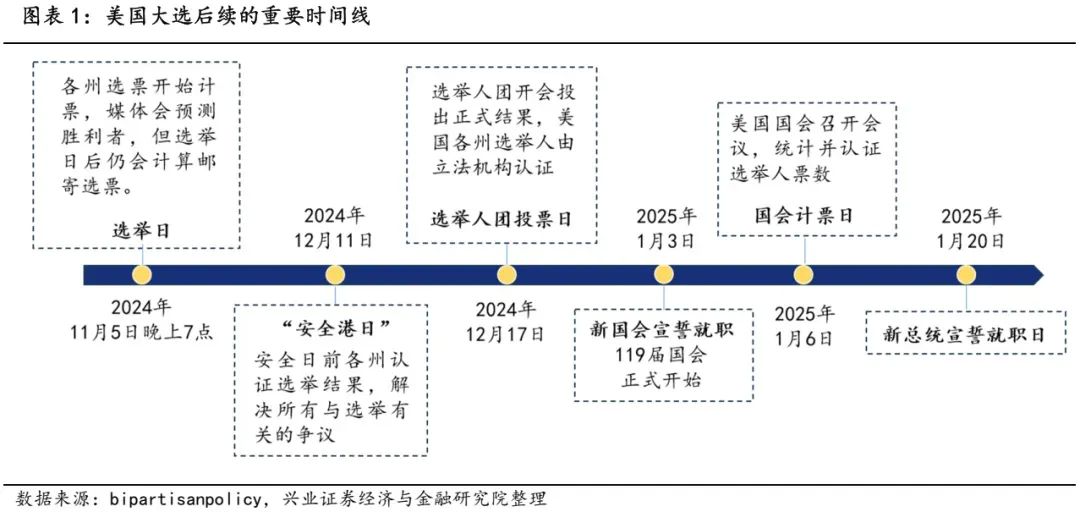

美国共和党总统候选人唐纳德·特朗普在美国大选中锁定胜局,同时本次大选还会改选美国国会众议院和参议院席位,当前美国共和党已取得参议院的控制权,众议院控制权归属尚未确定。大选后续各项事务的时间节点以及“特朗普交易”中的市场波动预计将在短期延续。

一、特朗普胜选后,美债短期承压,后续关注点仍在美联储长周期。

在特朗普可能性的政策组合之下,市场对于美国经济、通胀、财政赤字、避险情绪等多个层面的预期变化较大,从而对美债造成波动影响。短期内,关注政策变化的相关后续、美联储的表态细节以及美国国债的调整节奏和幅度。

二、无风险利率波动之下,中资美元债仍具有中长期超配价值。

近期对于中资美元债而言,最大持续的波动来源是无风险利率——美国国债的影响。不过从长期来看,奠定中资美元债超配逻辑的几个基础仍在,包括美债长周期、中资美元债的供需变化、“化债”政策预期下的信用资质优化以及较高的绝对收益率。因此从中长期来看,中资美元债依然是优质配置资产,建议投资者持续关注。

风险提示:美国财政以及货币政策出现超预期变化,美国经济超预期变化,突发性信用风险事件

报告正文

1、美国大选结果出台,而“特朗普交易”中的市场波动预计将在短期延续

当地时间2024年11月6日,根据美联社最新测算结果,美国共和党总统候选人唐纳德·特朗普目前已获得295张选举人票,超过胜选所需的270张选举人票提前锁定胜局,哈里斯得票数暂为226张。

同时,本次大选还会改选美国国会众议院的全部435个席位和参议院100个席位中的34席。根据美联社最新结果,美国共和党在西弗吉尼亚州、俄亥俄州、印第安那州赢得参议院席位的选举后,已在参议院获得了52个席位,赢得了参议院的控制权。而目前众议院选举的计票工作正在进行中,控制权归属尚未确定。根据美联社的最新结果,目前共和党与民主党在众议院分别获得206席和190席,成为众议院多数党需要至少218席,当前共和党仍处在领先地位。

2、特朗普胜选后的美债短期承压,后续关注点仍在美联储政策长周期

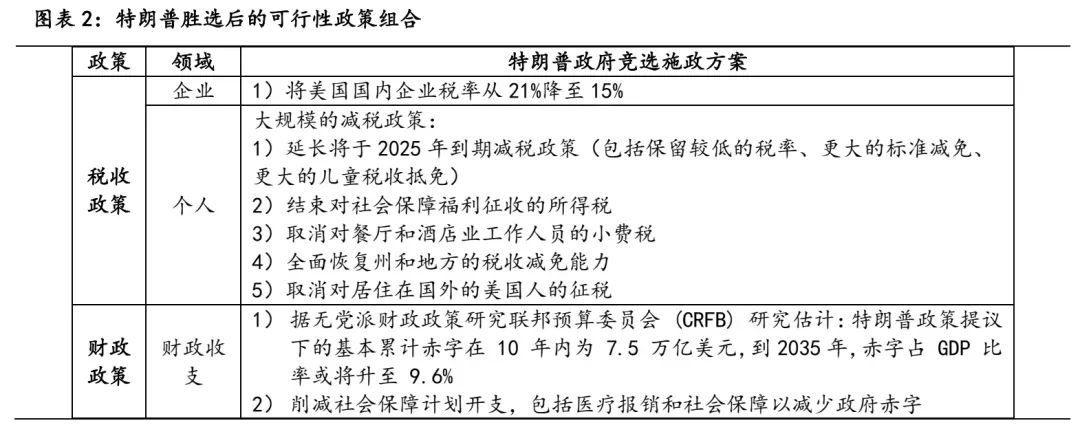

特朗普可能性的政策组合之下,市场对于美国经济、通胀、财政赤字、避险情绪等多个层面的预期在短期将持续变化,从而对美债造成波动影响。短期内,关注政策的相关后续、美联储的表态细节以及美国国债的调整节奏及幅度。

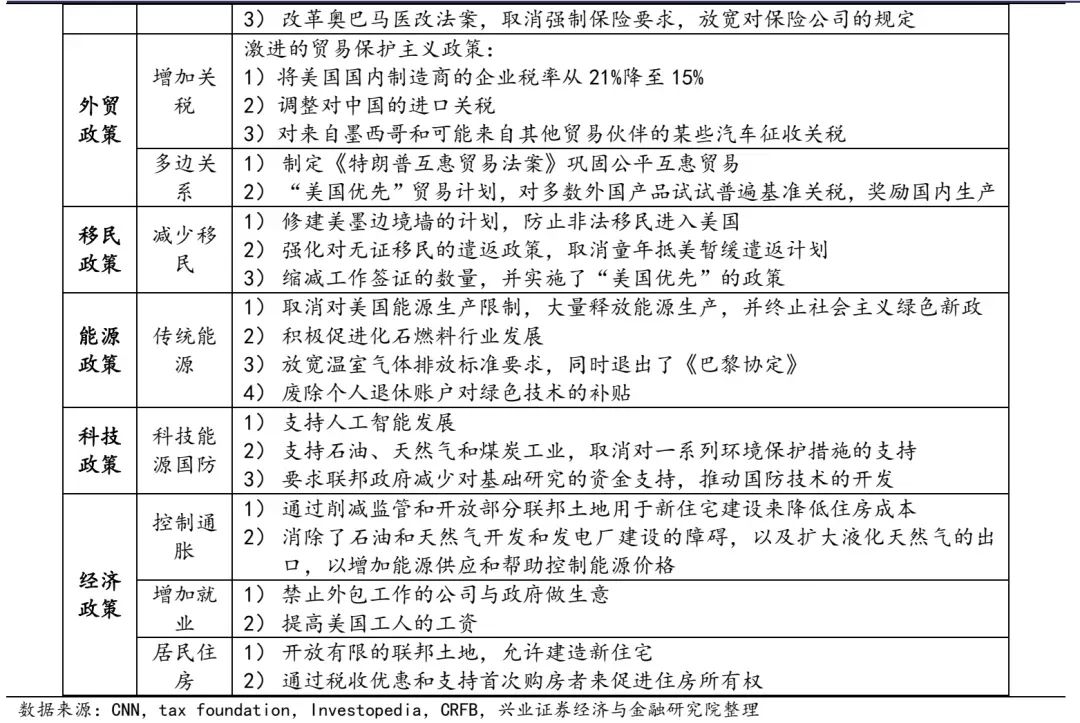

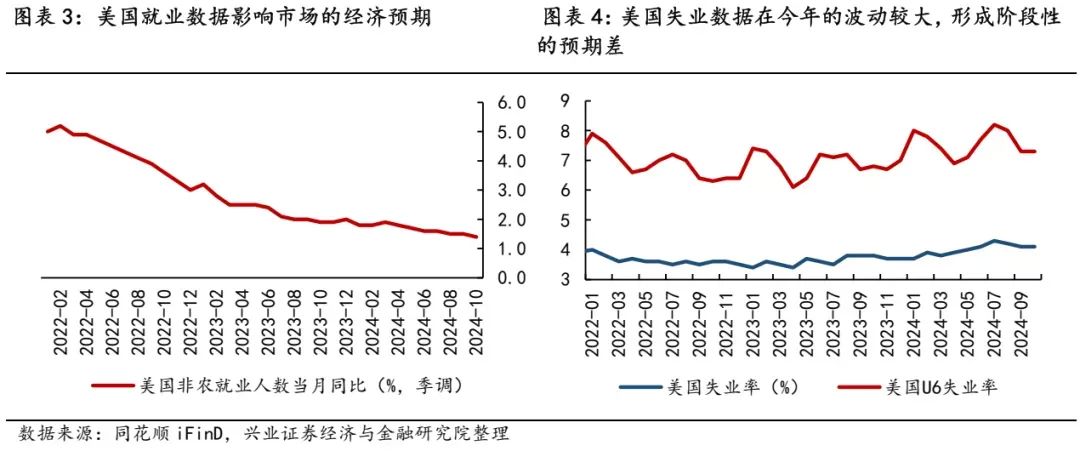

对美联储政策影响因素之一的美国经济表现在近期波动放大。现阶段美国经济增长放缓但有所反复,比如美国的非农数据和失业率,近半年的波动都比较大。这也导致在美联储实质性降息操作后,市场对于后续降息的幅度和节奏预期变化加大。而从竞选方案可以看到,特朗普政策在财政端的发力是更为显著的,主要集中在对内减税以及加征关税。短期内市场对于美国的经济预期可能有更高的期待从而影响美债收益率上行。不过考虑到维持高赤字需要支付的成本以及解决美国长期经济问题的难度,大选影响在这一层面的冲击将更多集中于短期预期层面。

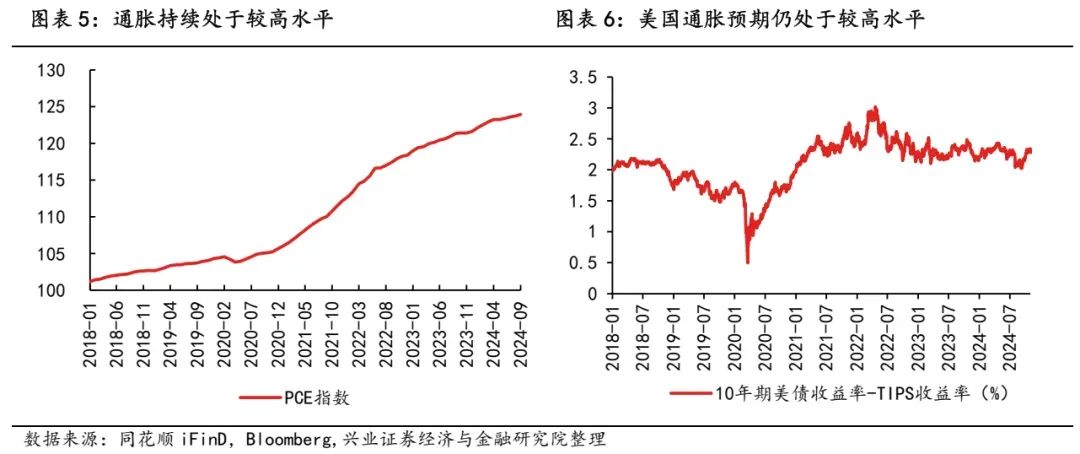

美联储的反应函数中对于通胀问题的考虑非常显著。考虑到美国通胀的根源是供给侧与需求侧的不匹配,过去几年货币紧缩周期之下美国个人消费支出仍处于较高水平,通胀预期也因此持续处于高位。而考虑到特朗普政府这次的两个主张,其一是较激进的提高关税,这会明显提升进口商品的价格从而刺激到美国通胀;其二是主张驱逐美国的非法移民,这个过程可能造成美国人力成本上升,供需不匹配幅度加大从而拉动物价上涨,进一步刺激通胀。接下来的通胀相关数据如果表现符合这一逻辑的演绎,市场或将预期美联储在控制通胀方向加码,从而影响美债收益率的上行。

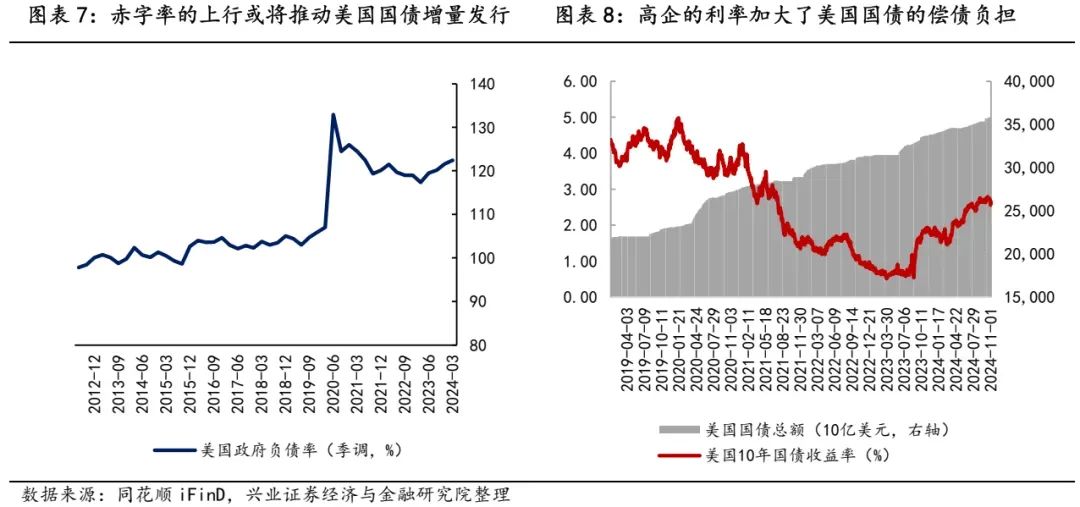

从供需层面考虑,特朗普政府后续政策预计需要更大规模的美债发行加以支持。考虑到特朗普政府计划的大规模财政政策以及减税政策,高赤字需要配合大量的美债发行来加以配合。如果美债发行量增大,供需不平衡会影响到美债收益率的上行。此外,考虑到当前美国的未偿付债务已在高位,高企的国债收益率持续增加债务滚动难度,不利于长期的财政稳定和持续性。因此后续美国国债供给在节奏以及期限调整上应该有所考虑,但核心的问题依旧存在。

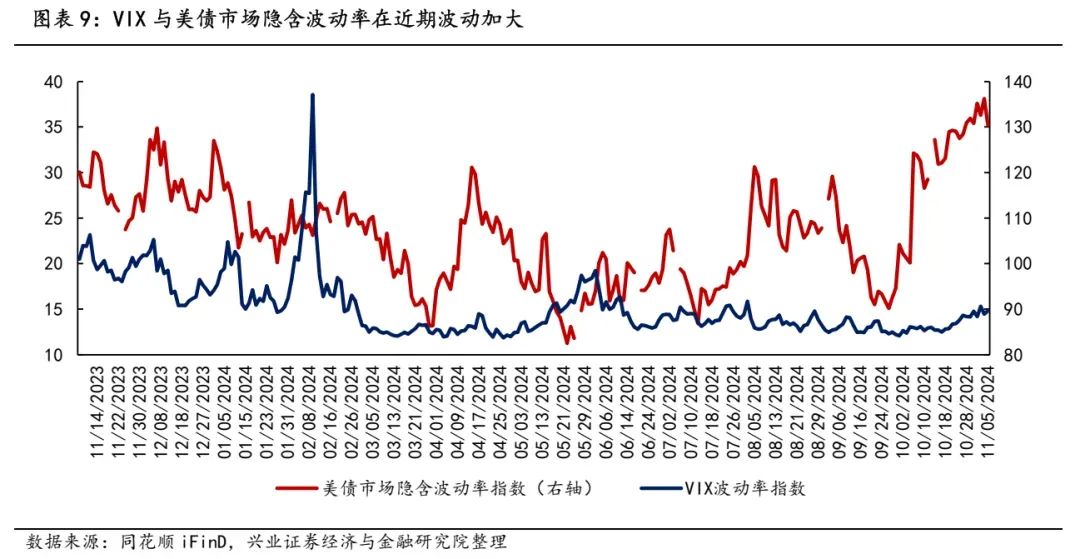

自从大选进入白热化阶段后,市场的波动定价已持续放大。市场波动指数在这段时间处于较高的水平,各类资产表现得更为动荡。换句话说,在前一阶段,市场基于竞选施政方案对“特朗普交易”的定价已经在美国国债上有了不小的体现。近期,大选结果对市场的预期冲击仍是影响美国国债调整的重要因素。而随着后续美联储议息会议的依次召开,当前经济等指标的变化对于美国国债定价的重要性将再次提升。

3、无风险利率波动之下,中资美元债仍具有中长期超配价值

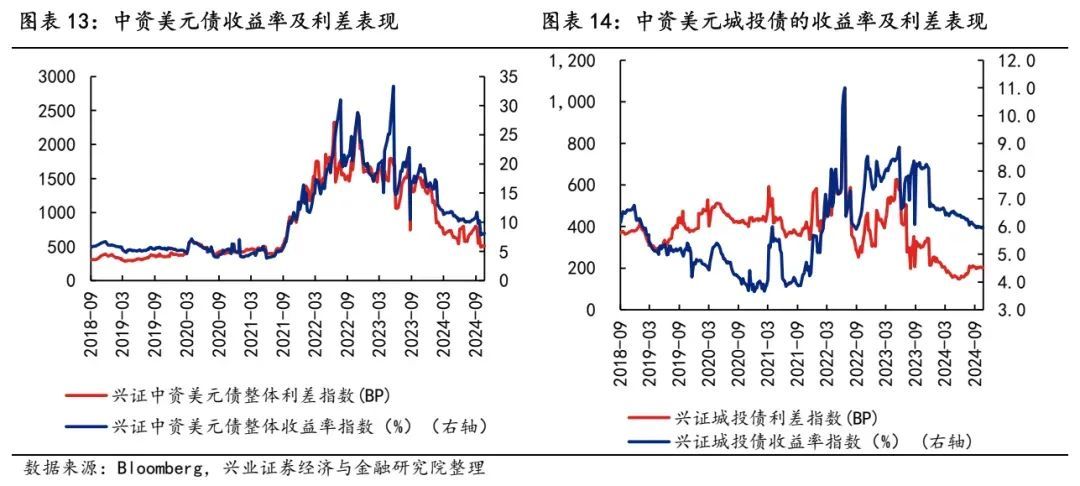

近期对于中资美元债而言,大的波动来源是无风险利率——美国国债影响。而特朗普胜选后,政策预期变动也会在未来的短期内继续对无风险利率施压。不过从中长期来看,奠定中资美元债优先配置逻辑的几个基础仍在,中资美元债依然是较好的配置资产,建议长期关注。

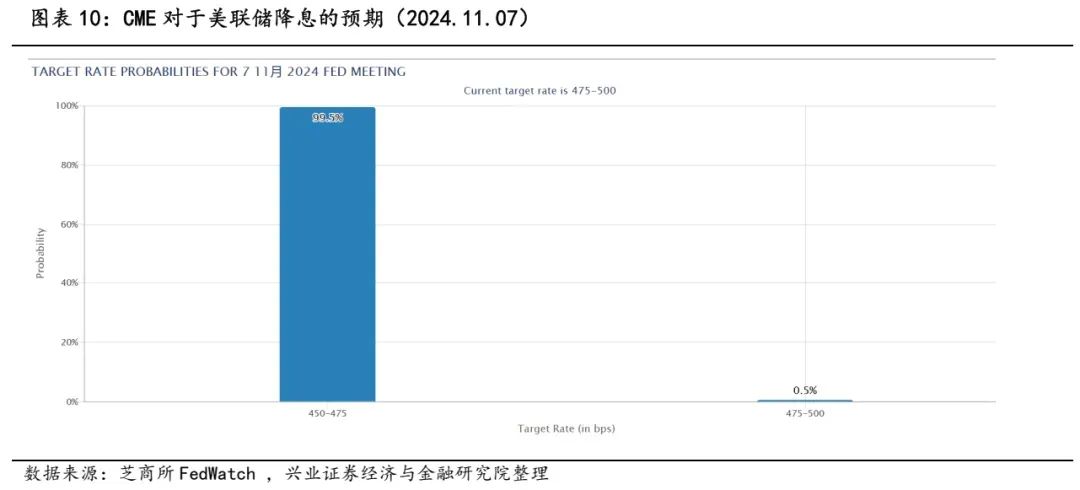

美联储仍处于降息大周期之中,短期调整后的美债收益率长期仍在下行区间,尤其是考虑到美国偿债压力的问题之后。

今年以来,中资美元债持续表现较好的一个重要个体原因在于其供需的变动。受到持续提高的成本以及政策规范的影响,今年以来中资美元债的供给持续偏弱,尤其是偏高收益率的部分,而需求端则有了显著提升,尤其是在与境内债券偏低收益率的对比之下。

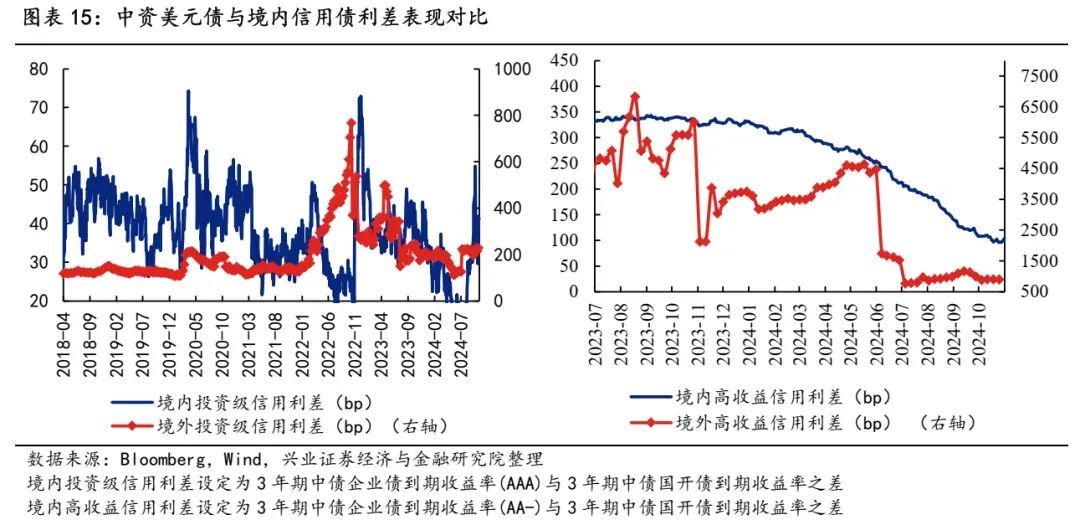

“化债”政策预期下,近几个月境内信用债市场对于地方信用层面持续调整定价,整体利好中短期各类城投的信用资质表现。2024年10月12日,国新办新闻发布会提到“拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险”2024年11月4日,十四届全国人大常委会第十二次会议在北京人民大会堂举行第一次全体会议。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。基于“化债”背景之下的城投信用利差持续压缩,后续的波动调整更多源自债市整体调整之下的流动性层面。而对应的,中资美元债的发行主体,尤其是城投类发行主体的信用资质也存有相应的定价优化空间。

从绝对收益率的角度考虑,境内信用债整体收益率持续压缩的过程中,境外债,包括中资美元债和点心债依然具有相对更高的票息水平,信用利差也显著高于境内债,对投资者的配置吸引力是持续增加的。

风险提示:美国财政以及货币政策出现超预期变化,美国经济超预期变化,突发性信用风险事件。