中证鹏元国际:2025年中资海外债发行有望维持回暖趋势,二级市场将持续凸显投资机会

本文来自微信公众号“中证鹏元国际 CSPI Ratings”,原标题《研究发布 | 中资海外债2025年展望——内外兼修,发行回暖》。

概述

2025年,美国降息周期开启但降息幅度和节奏不确定,中国的货币和财政政策预计将更加积极,这将有助于改善中资海外债的信用环境。在美联储降息、信用环境改善及再融资的推动下,中资海外债的一级市场发行在2025年有望继续回暖。2024年,中资海外债的二级市场在地产板块的带动下表现超预期。展望2025年,我们预计中资海外债的二级市场将继续显现其投资价值。

美国开启降息周期,但节奏和幅度存在不确定性

2024年9月起,美联储连续三次降息,随后就业和通胀数据反复博弈,扰动市场预期。美联储力图在控制通胀与稳就业中寻求平衡。美联储货币政策的不确定性引发美元及资产配置的波动。我们认为,2025年美联储仍有一定降息空间,但市场对降息幅度和节奏的预期将影响中资海外债的一级市场发行和二级市场波动。

一级市场继续回暖,城投仍是主力,非银金融发行增长,制造业有望成为新亮点

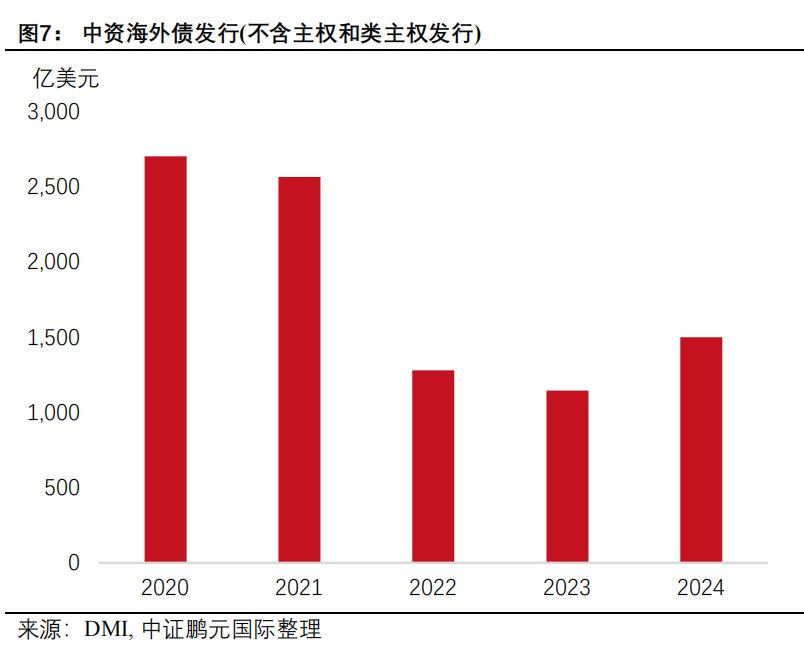

2024年中资海外债全年发行1,499亿美元(不含主权和类主权),同比增长31%,结束了自2021年以来的下跌趋势。我们预计2025年中资海外债发行将持续回暖。2024年,城投板块海外债发行保持高增长,呈现第三方担保发行增加和主体层级下沉的特点。2025年,城投债到期偿还占海外债到期总量的26%,预计仍将是海外债发行的主力。2024年,地产海外债发行持续走弱,但“924新政”后,新房成交量价和房地产融资均有所改善,地产行业信用风险边际改善。在国家加快培育新质生产力的推动下,制造业景气度不断提升,叠加制造企业积极布局海外市场,拉动了制造业海外融资需求,有望成为2025年发行的新亮点。2024年非银金融发行增长31%,非银金融板块对基准利率较为敏感,预计2025年发行仍将维持增长。

点心债增速放缓,可转债一枝独秀

2024年,点心债的发行延续了高增长态势,但增速有所放缓。点心债主要增长来源于城投发行人,随着城投发行主体层级的下沉,2024年点心债的平均发行票息上升。我们认为,点心债的发行量在2025年仍将保持增长,但受制于城投发行审批政策趋严,其增速可能放缓,且发行成本优势将趋于回落。2024年,可转债发行创下历史新高,发行人主要集中于互联网、科技和零售行业。我们预计,在美国基准利率仍然高企的背景下,可转债的低成本依然对具有港股或美股上市的发行人具有吸引力。

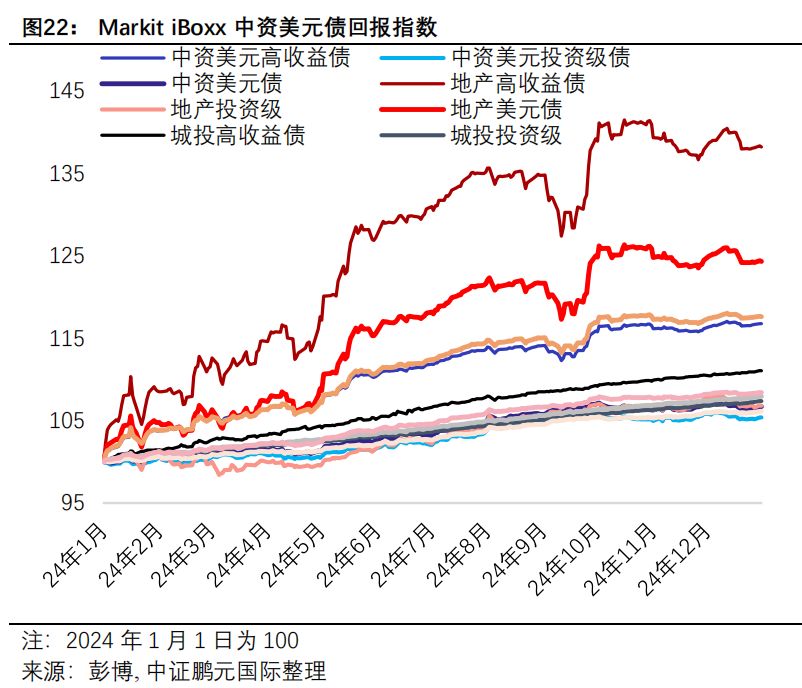

中资美元债二级市场凸显投资价值

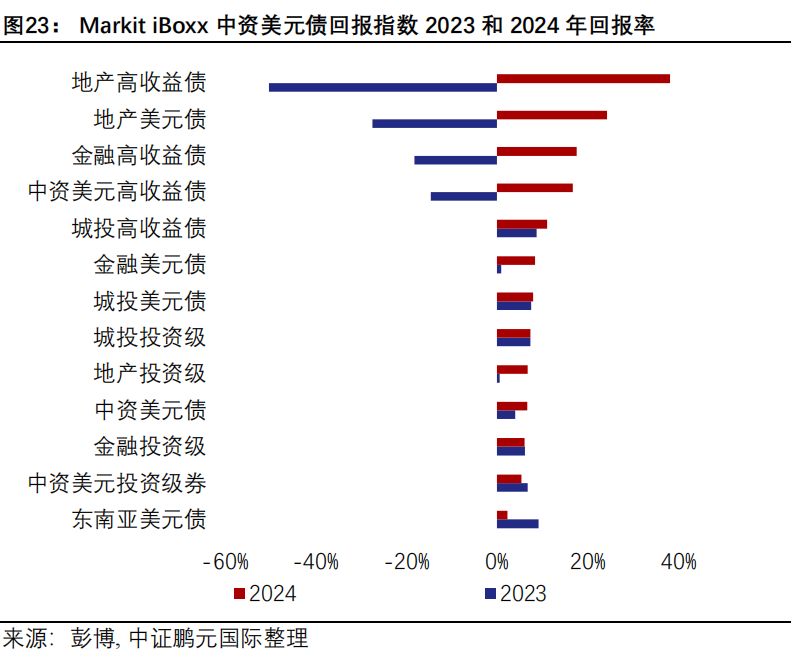

2024年,中资美元债二级市场重拾投资者关注,整体回报率达到7%,表现不仅超过2023年,也优于同期东南亚美元债。全年地产板块回报率为24%,房地产美元债在中央一系列利好政策的推动下不断修复。城投板块回报率为8%,在城投化债与资产荒的支撑下,短久期城投美元债备受青睐。金融板块回报率同样为8%,非银金融领域的回报普遍较高。展望2025年,随着美联储降息通道的开启,资金将倾向于回流非美资产和高息债券。由于过去两年美元融资成本高企,许多亚洲公司转向本币融资,导致美元债资产的稀缺,中资美元债市场的投资价值将持续凸显。

降息周期开启,但节奏和幅度不确定

2024年9月起,美联储连续三次降息,随后就业和通胀数据反复博弈,扰动市场预期。美联储力图在控通胀与稳就业中寻求平衡。美联储货币政策的不确定性引发美元及资产配置的波动。我们认为,2025年美联储仍有一定降息空间,但市场对降息幅度和节奏的预期将影响中资海外债的一级市场发行和二级市场波动。

通胀粘性

通胀和就业是美联储政策调控的重要指标。美国通胀自2022年中达到7%的峰值以来已大幅下降。然而,自2024年2月以来,通胀增速一直停留在2.5%左右。我们认为美国通胀粘性极有可能会在2025年持续并带来美联储货币政策的不确定,导致放缓降息步伐。

2022-2023年美国通胀的降温得益于大宗商品价格下跌拉低能源和食品价格通胀,但劳工市场薪酬始终高企,推升核心服务CPI

。除核心服务外房租是通胀粘性的另一来源。租金(tenant rent) 和业主等价租金(owner‘s equivalent rent)

为美国CPI两大主要构成成分,共占CPI的25.8%。一方面,美国房价始终高企推升业主等价租金,根据2024年12月Zillow房租指数环比趋势预测,未来1个月,3个月和12个月全美房价环比增长分别为0.3%,1.1%和3.2%,这意味着2025年来自于房租放缓的反通胀作用可能比较有限。另一方面,租金的数据具有滞后性。美国劳工统计局每六个月对房产进行调查,然后使用六个月移动平均线计算价格变化。

除了通胀粘性外,特朗普上台后的系列新政,包括驱赶移民和加征关税也存在推升通胀的风险。据美国进步中心(Centre for American Progress)估计,全美非法移民人数约为1,130万,其中700万人在职,主要集中在建筑、地产和农业等劳动力密集行业。约14%的建筑业工人和25%的农场工人是无证移民。此外,非法移民也是私人服务、休旅住宿和制造业等低端行业劳动力的主要提供者。非法移民虽然稀释了本国纳税人的社会福利,但也放缓了薪酬成本的增长,解决了美国就业的结构性失衡。短时期内驱赶非法移民,将推高这些行业的劳动力成本,进一步推升通胀。

就业数据不确定

美国就业数据一直保持韧性,但不同就业数据之间存在矛盾,也呈现不确定。这意味着美联储必须在控通胀和稳就业中寻求平衡。

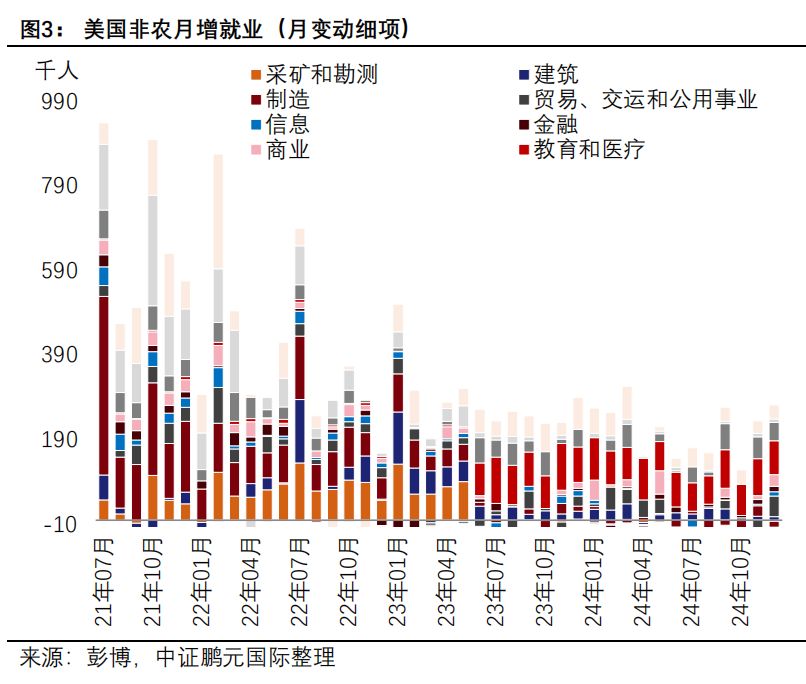

过去三年,新增非农就业人数缓慢下降,但依然呈现韧性。2024年,非农就业增长的主要驱动行业主要来自医疗保健,增加了91.7万个岗位,占全部非农就业的41%;政府类岗位增加了44万个,贡献了20%;其他行业如制造业和采矿勘测业就业呈现收缩。

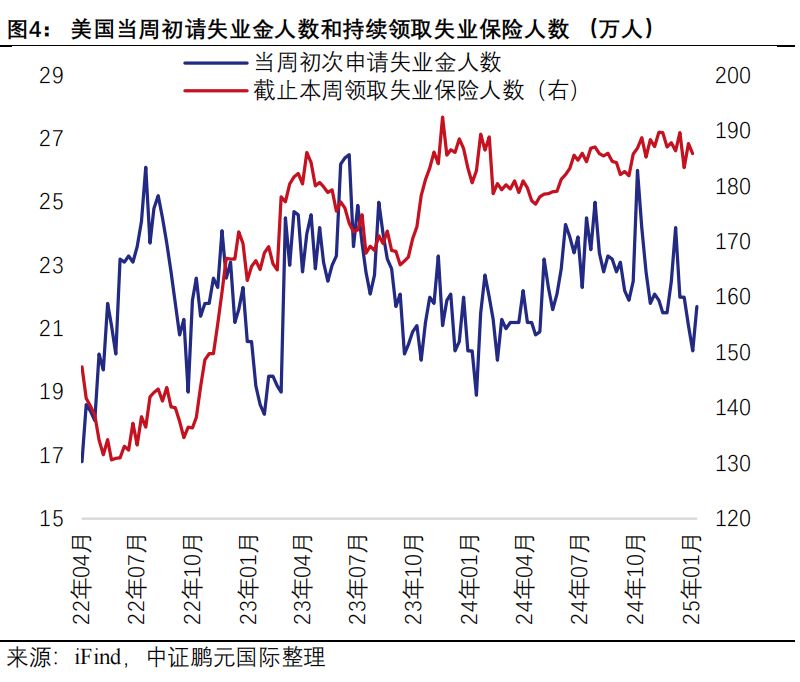

同时我们也关注到,就业数据呈现一定的矛盾,虽然初请稳定回落但是持续失业居高不下甚至小幅上升。职位空缺比失业人数从2024年年初的1.42倍下降到11月的1.14倍,相对处在一个平衡的状态。但失业率从年初的3.7% 上升到12月 的4.2%。而JOLTS 非农职位空缺率从2024年年初的5.3% 下降到11月的4.8%。此外,其他就业数据亦喜忧交织,家庭调查和企业调查数据背离、兼职工作增量高于全职等,凸显了美国就业市场放缓的压力。综合来看,我们认为美国劳动力市场虽然具有一定韧性,但仍在缓慢地降温过程中。

供给压力下,美债收益率向上

除了新一届美国政府的政策不确定,美债供需矛盾亦将会持续引致期限溢价抬升压力,收益率曲线会继续变陡,将影响全球大类资产配置,特别是非美市场承压。

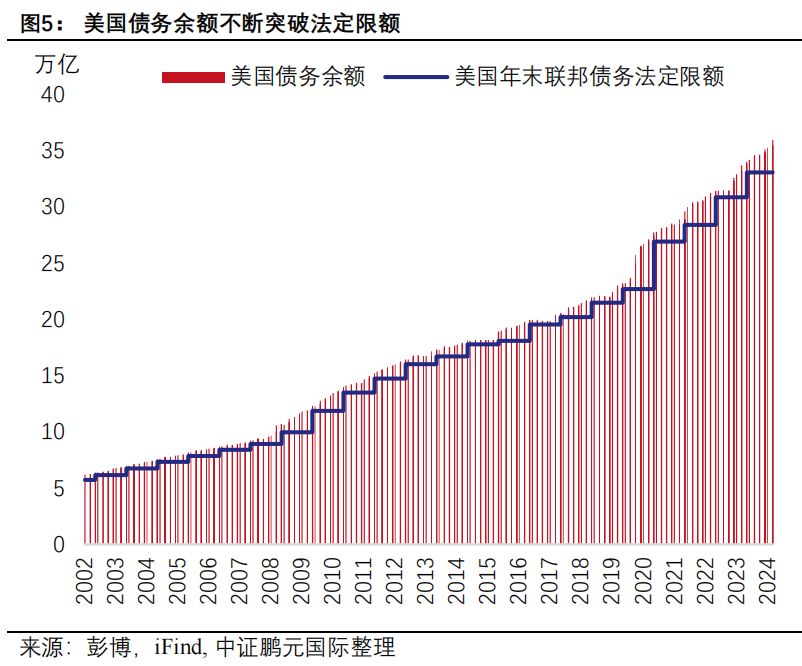

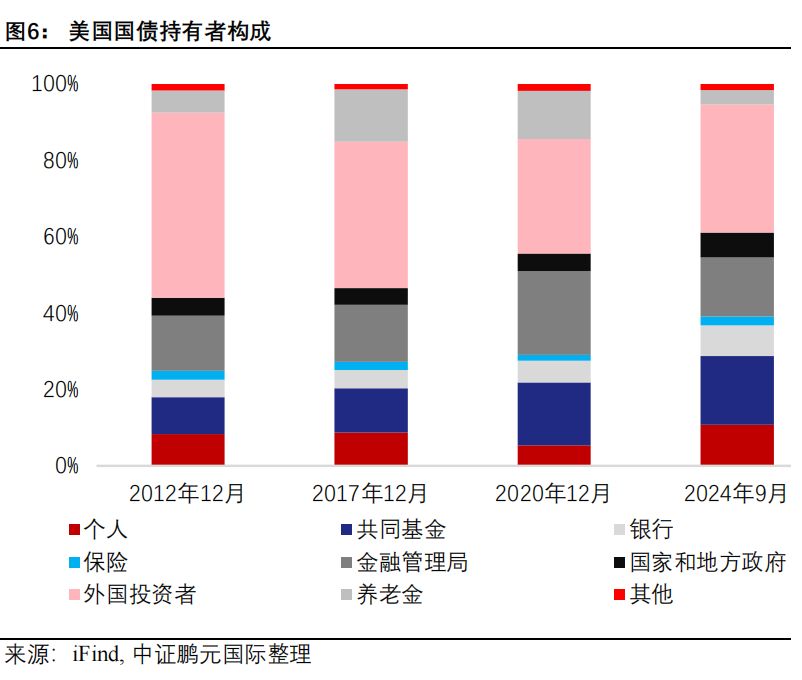

在供给端,特朗普新政将增加财政支出,进而增加美债的市场供给,疫情后随着政府支出的增加,美国债务余额不断突破上限。需求端,过去二十年间美债持有者的结构发生了变化,外国政府、保险公司和养老机构的持有比例下降,而对利率敏感的共同基金和个人投资者的占比则有所上升。此外,新兴经济体的美元抛售以保卫汇率,以及日本货币政策正常化的预期,都会导致美元需求和流动性的减少。在贸易战的背景下,外国政府持有美元和美债的动力也可能减弱。随着美债供给的持续增加,未来需求端能否匹配值得关注。

今年1月7日,美国财政部举行了390亿美元的10年期国债标售拍卖,得标利率为4.680%,创下自2007年8月以来的新高。通过一级交易商或经纪商参与竞标的间接竞标者(Indirect Bidders)获配比例为61.39%,显著低于此前的70%。上述事件暗示了市场对美债需求的不足。

中资海外债一级市场回暖

中资海外债一级市场回暖

受美联储降息的影响,2024年中资海外债发行回暖。我们认为,2025年虽然降息路径存在不确定,但仍有一定空间,中资海外债的发行预计持续回暖。

2024年中资海外债全年发行1,499亿美元(不含主权和类主权发行),同比上升31%,为2021年以来首次止跌回升。分币种看,美元债发行878亿美元,同比上升37% ;离岸人民币债发行425亿美元,同比上升25%;其他币种发行197亿美元,同比上升19%。从发行行业来看,城投、地产、金融和其他行业海外债发行金额分别为558亿美元、44亿美元、639亿美元和261亿美元,同比变化 74%、-30%、1%和103%。从债券到期来看,2025年和2026年分别有1,992亿和1,637亿美元中资海外债到期,从偿还需求来看2025年为到期高峰,叠加美国降息的背景,中资海外债发行量有望在2024年基础上继续保持增长。

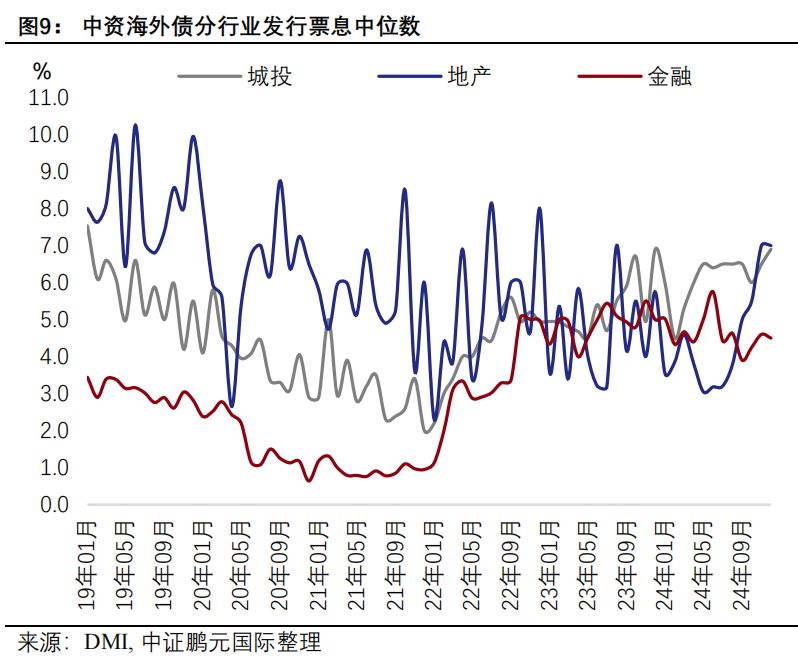

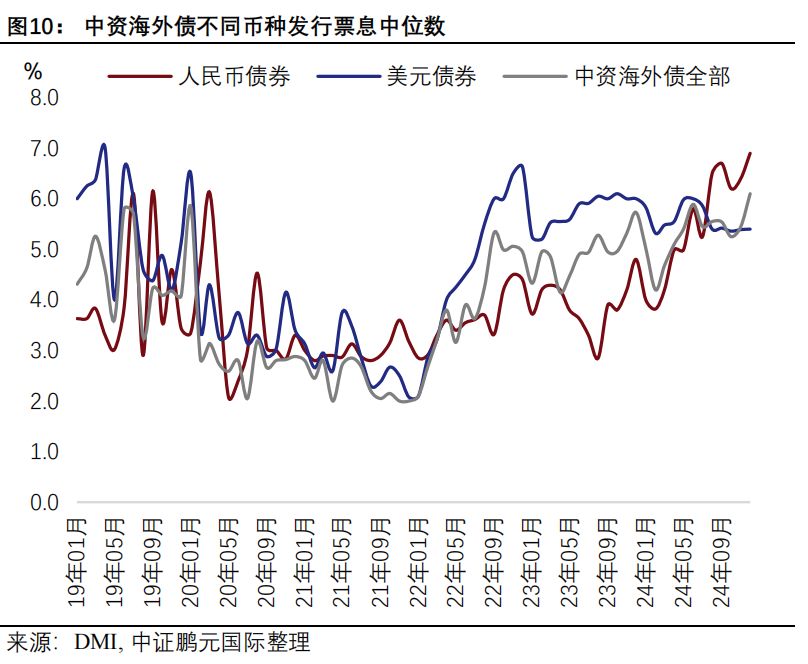

从发行票息来看,城投由于发行主体层级下沉,发行票息有所上升。2024年城投、地产和金融的平均发行票息中位数分别为6.13%, 4.46% 和4.62%,对比2023年的平均发行票息中位数 5.33%,4.58%和4.88%。受美联储降息影响,中资美元债发行票息有所下降,但离岸人民币发行票息在城投发行主体层级下沉的影响下显著上升。美元和离岸人民币海外债平均发行票息中位数分别为5.58%和5.48%,对比2023年的平均发行票息中位数 5.76%和3.89%。

可转债发行创历史新高

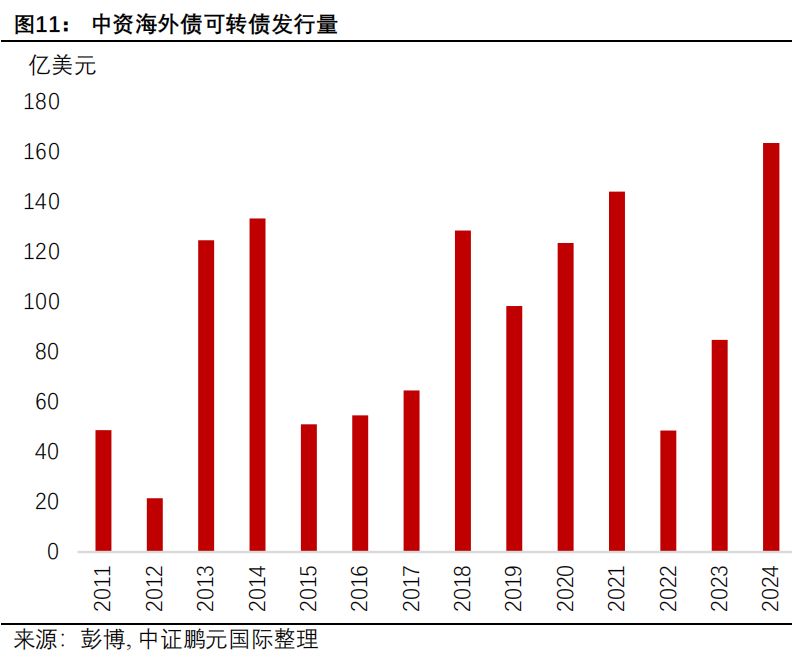

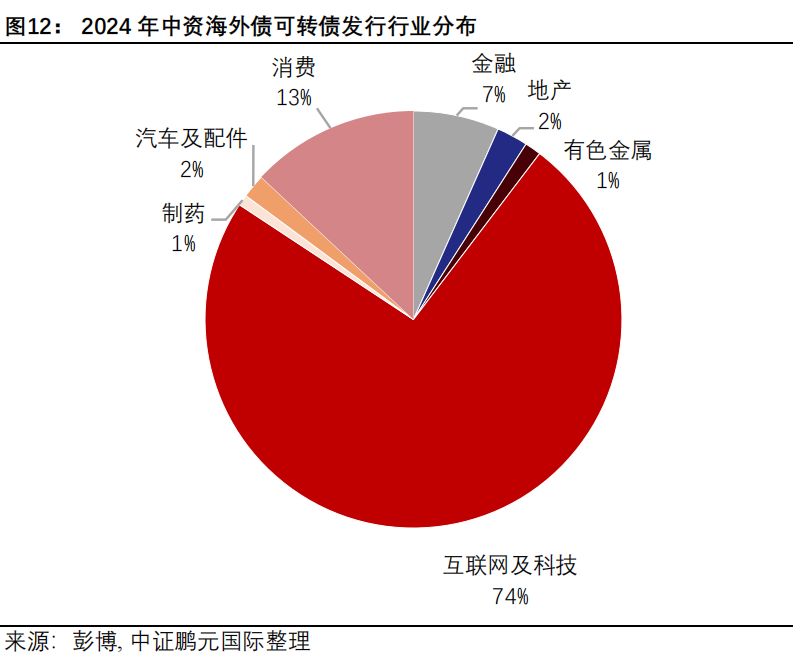

2024年中资海外债可转债发行量大幅上升,并创历史新高。全年可转债发行共164亿美元,其中88亿美元发行来自于互联网和科技行业企业,15亿美元发行来自于消费行业企业。对于发行人来说,美元债融资成本上升而股票估值相对处于低位,发行可转债是理想的低成本融资渠道。2024年,阿里巴巴、京东和携程发行的可转债利率分别为0.5%、0.25%和0.75%,大大低于中资美元债投资级的平均发行票息。对投资者而言,可转债为海外基金投资中国高科技公司提供了一个窗口。随着地缘关系的影响,境外资本对中国科技公司的股票投资受到限制,而可转债提供了一个有效的投资渠道。此外,投资者既享受了股票上涨带来的潜在高额回报,又兼顾了债券的保底性。我们认为,可转债的低成本和攻守兼备依然对在港股或美股上市的发行人具有吸引力,也依然会受到投资者的青睐。

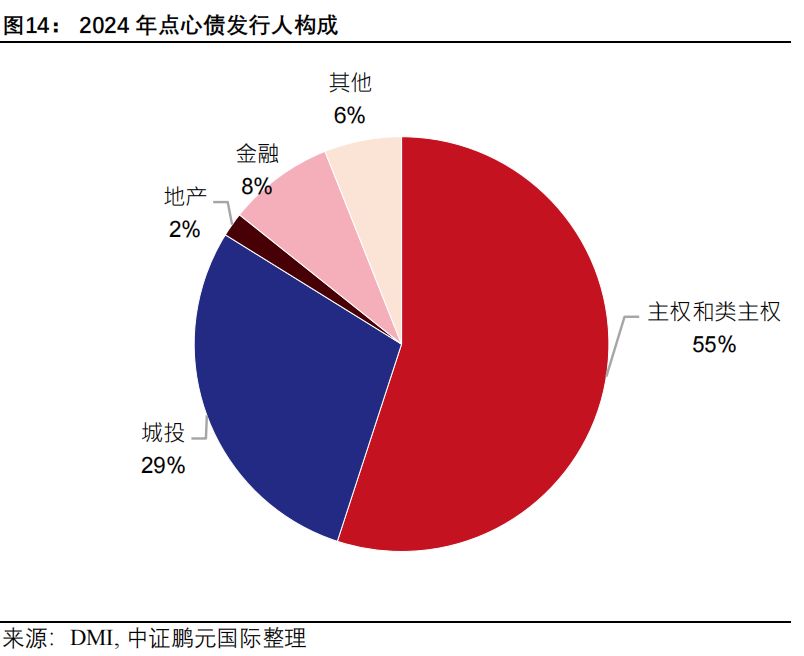

点心债发行维持高增长但增速回落

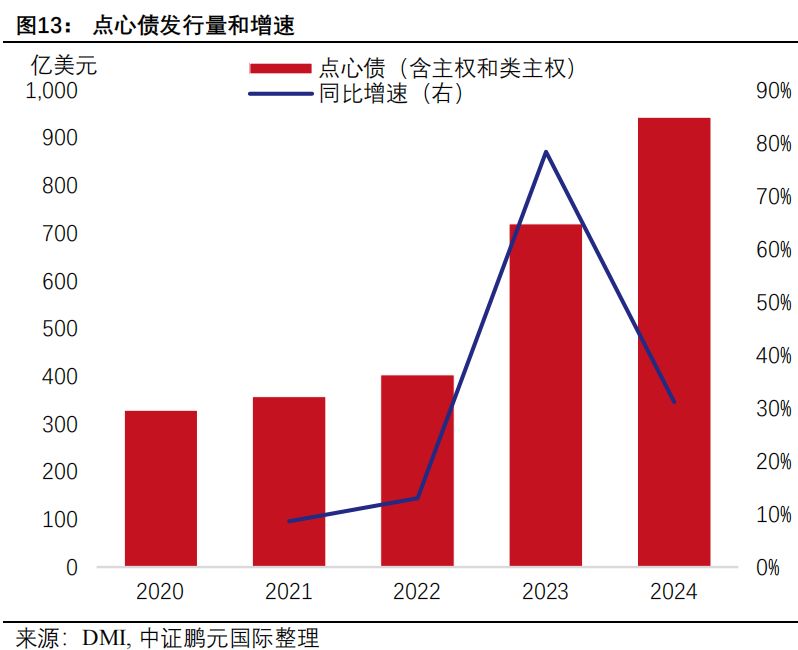

点心债发行量自2022年以来大幅增长,中美货币政策分化使得点心债换兑后融资成本更低,成为在海外债市场较其他币种更具吸引力的融资选择。2024年,点心债的发行维持了较高的增速,同比增长31%,但较2023年的78%有所回落。剔除主权和类主权发行,2024年点心债发行同比增长25%,增速较2023年的165% 回落。除中美利差带来的发行成本优势,人民币国际化带来的对人民币资产配置需求也是推动点心债市场发展的重要因素。我们认为,点心债的发行量在2025年依然会维持增长,但随着美联储进入降息周期,其发行成本优势会相对减弱,同时城投发行审批政策趋严,点心债发行量的增长亦会放缓。

点心债的主要发行主体为城投和金融,其中城投是近两年点心债发行量快速增长的主要推动因素。2023和2024年,金融点心债发行量同比增长62%和-26%,同期城投点心债发行量同比增长241%和52%。2025年城投和金融点心债分别有62亿美元和96亿美元到期,占比同期总到期金额的36%和53%。因此城投和金融依然会是2025年点心债发行的主力。近年来,点心债的发行主体趋于多元化,如新加坡主权财富基金淡马锡、国际复兴开发银行、亚投行、香港铁路和太古地产等都在2024年发行了点心债。

城投板块一级发行火热

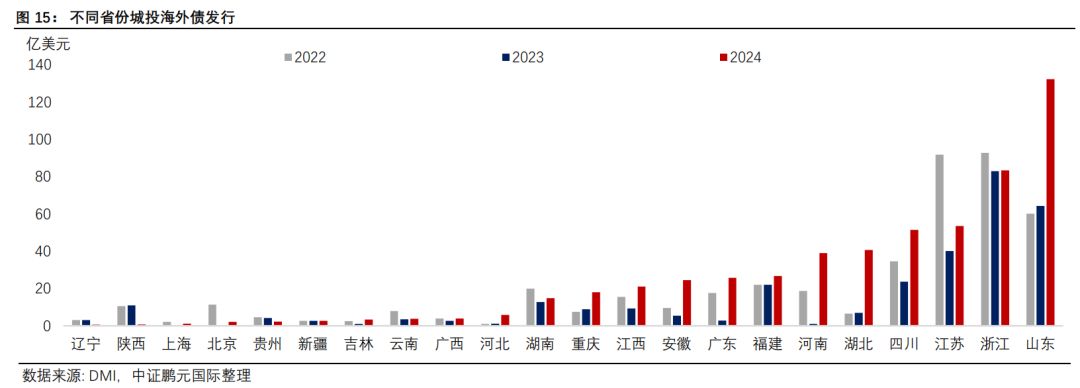

受境内融资监管政策影响,部分城投转向境外发债。2024年,城投海外债发行共558亿美元,同比上升74%,其中274亿美元为离岸人民币点心债发行。2025和2026年分别有482亿美元和387亿美元到期,从到期偿付来看2025年城投依然是海外债发行的主力。2025年化债政策全面落地,将有利于城投流动性和杠杆指标改善。

2024年城投发行呈现第三方担保发行增加和主体层级下沉的特点。2024 年,直接发行、跨境担保、备用信用证和维好协议发行分别占全部城投海外债发行的 52%、20%、 15%和 4%,2024年境内担保公司作为第三方担保城投境外发债发行也崭露头角,占比全部城投发行的9%。从发行主体信用资质来看,大部分城投海外债发行主体都有境内信用评级。近年来,境内 AAA 评级主体占比城投海外债发行量从 2020 年的 54%下降至 2024 年的 27%。

从发行省份来看,山东、浙江、江苏和四川是近三年境外债发行量较高的省份,2024年,山东省和四川省分别发行132亿美元和52亿美元境外债,同比增长106%和117%;江苏省和浙江省分别发行54亿美元和83亿美元境外债,虽然在城投海外债发行中仍是“排头兵”,但对比其2022年的发行高峰大幅缩减。2025年到期规模前五大地区分别为浙江、江苏、山东、四川和河南,到期规模分别为96.8亿美元、75.5亿美元、60.4亿美元、33.2亿美元和28.6亿美元。

地产销售和融资回暖,行业信用风险边际修复

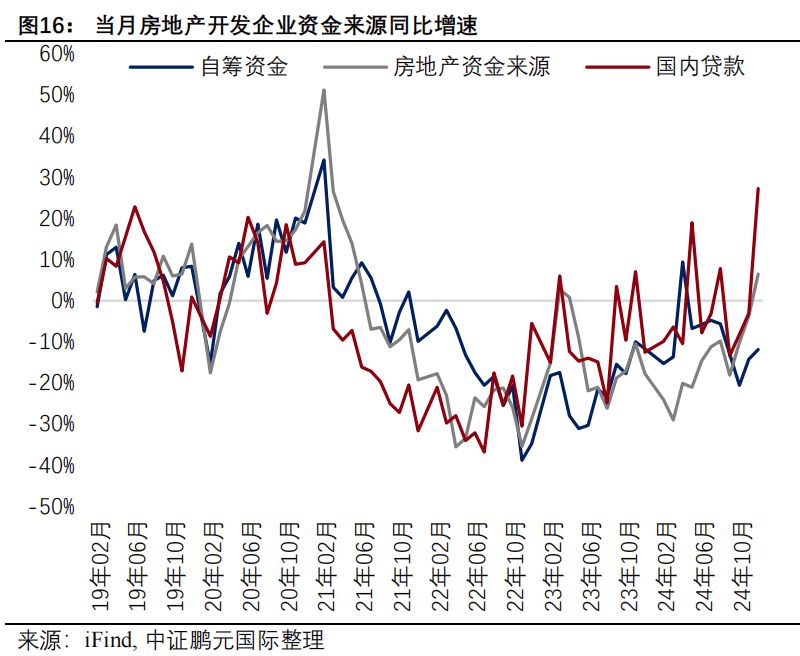

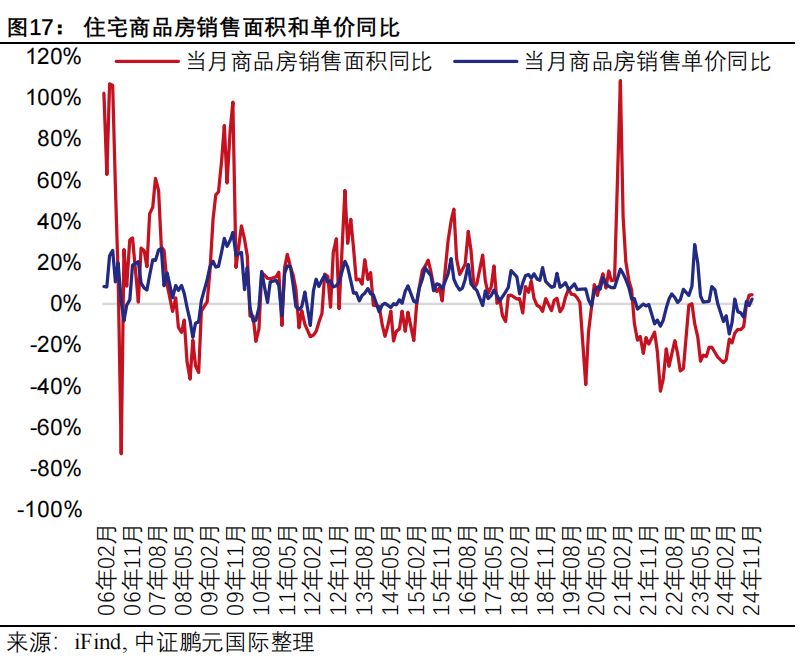

2024年,地产海外债发行持续走弱,2024年地产海外债共发行44亿美元,同比减少30%。2024年,全国住宅商品房销售金额下跌18%, 其中销售面积下跌14%, 销售单价下跌4%。2024年下半年,房地产行业政策转为更为宽松,进入四季度, “924新政”后新房成交量价皆有改善,住宅商品房单月成交面积和成交单价同比降幅收窄,并于12月销售面积和单价分别录得同比增长4.5%和2%。一系列数据显示,一线城市销售改善已经扩散至二线和三线城市。同时,房地产融资自去年四季度也有所改善,2024年12月房地产资金来源从10月的下跌10%提高到同比增加6%,其中国内贷款从10月的下跌11%提高到增加27%。随着国家出台多项举措增强房地产项目信贷投放,地产行业信用风险边际改善。2025年出险房企的整合和资产处置将进入尾声,但行业库存有待进一步消化,且房企现金流是否能随之改善有待验证。

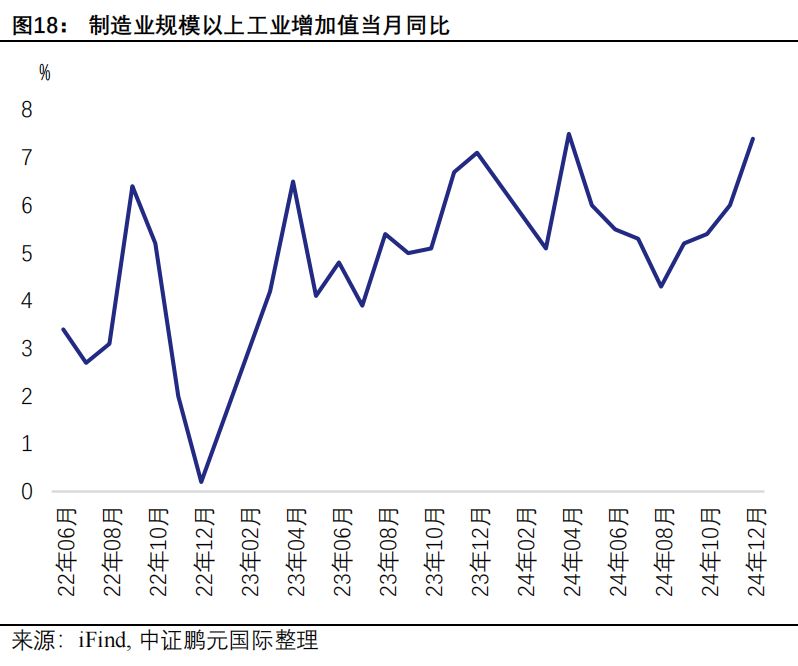

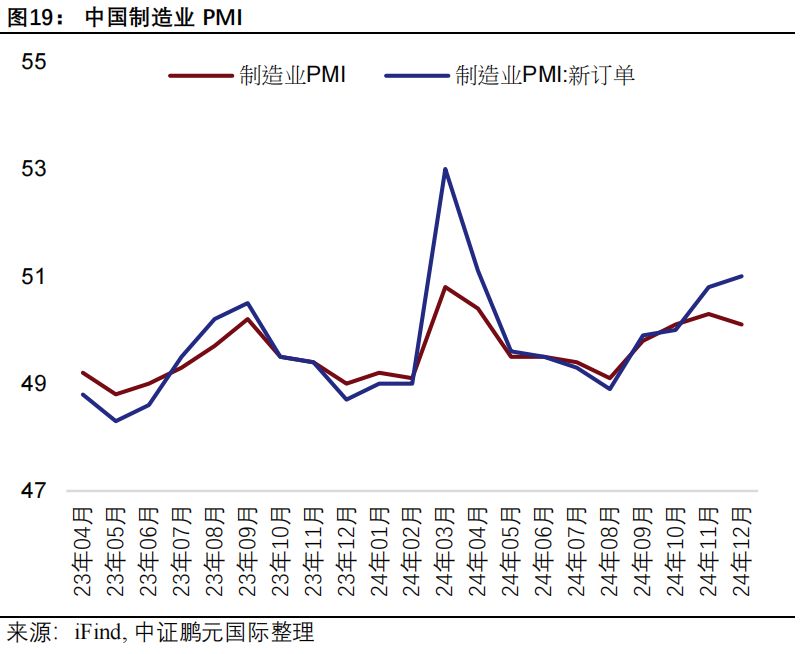

制造业有望成为新的发行亮点

在国家加快培育新质生产力的推动下,制造业增长呈良好势头。2024年12月制造业PMI录得50.1%,为 10月以来第3次位于荣枯线之上;同期,制造业规模以上工业增加值按年增长7.4%,高于市场预期,高技术制造业增加值按年增长8.9%。除了制造业加速复苏外,随着中美贸易摩擦和地缘关系等多重因素导致中国制造企业不断布局出海,或将推升制造业海外融资需求。

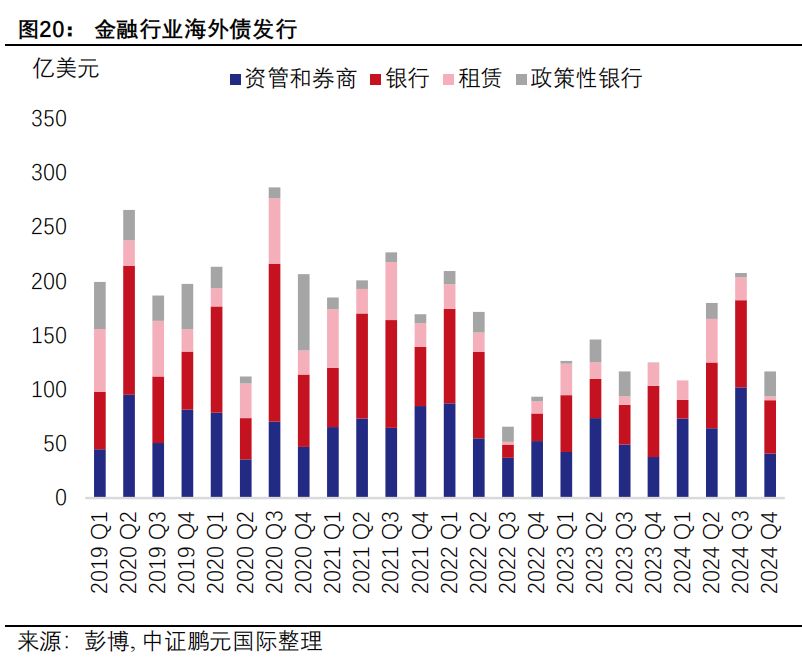

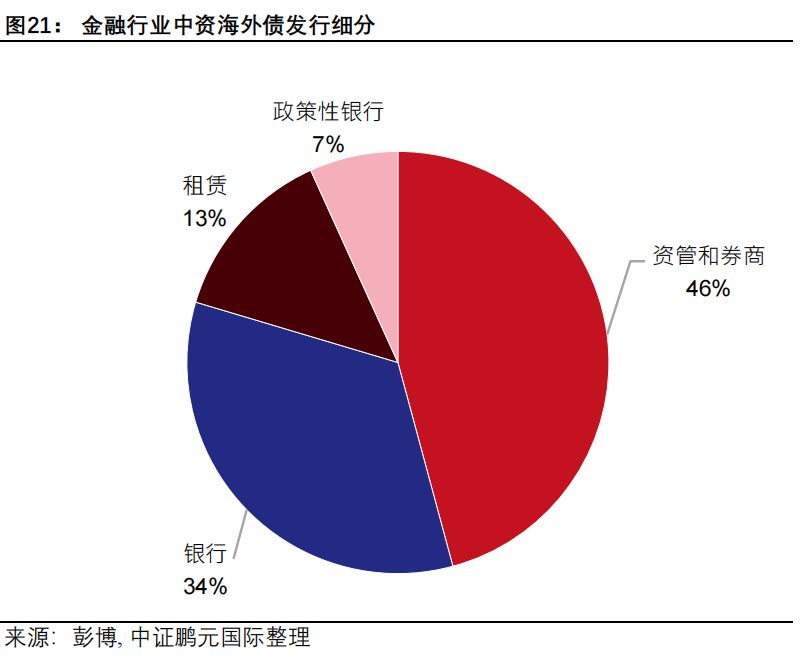

非银金融驱动金融企业海外债发行量增长

2024年金融行业中资海外债发行同比增长1%,其中非银金融发行同比增长31% 。2024年非银金融共发行364亿美元,占金融板块全部发行的59%,其中租赁业增长13%,资管和券商增长38%。 非银金融板块对基准利率较为敏感,去年发行上量主要在二季度和三季度。我们预计2025年非银金融行业发行依然会维持增长。

二级市场表现超预期

在美国降息和境内资产荒的背景下,2024年中资美元债二级市场持续获得投资者追捧,截至2024年12月31日,中资美元债整体录得7%回报,表现优于2023年4%的回报,和东南亚美元债2%的回报。其中,金融和地产为主的高收益境外债整体走势好于城投债,2024年,房地产美元债在中央出台一系列利好政策出台下不断修复,全年地产板块回报率为24%,其中地产投资级回报7%,地产高收益债回报率为38%。主要房企中,龙湖旗下多只美元债涨逾50%,万达旗下多只美元债涨逾40%。此外,在城投化债的支撑下,高收益城投债券二级市场回报率11%。金融板块整体回报率为8%,其中投资级债券回报率为6%,而高收益债券回报率为18%。非银金融发行人回报率普遍较高。展望2025年,随着美联储降息通道的开启及中国更多支持性的财政和货币增量政策落地,中资美元债市场持续具备投资机会。