民银国际:上周美国通胀下行经济显韧性,去美元化趋势暂时缓和

本文来自微信公众号“民银国际CMBCI”。原文标题《【民银国际】海外宏观周报丨通胀下行与经济韧性,去美元化暂时缓和》。

一周焦点

通胀下行与经济韧性,去美元化暂时缓和

与5月第三周“股债汇齐跌”相比,过去的一周美元资产波澜不惊,美国三大股指周度均收涨,美债收益率整体下行,美元指数也微幅上涨,去美元化趋势暂时缓和。一方面,随着PCE价格发布,通胀预期小幅下行;另一方面,多项数据表明美国经济仍有韧性,从而降低了整体经济的滞胀预期。不过,当前地缘因素仍存在较大不确定性,特朗普政策亦开始受到司法系统的挑战,美国经济和债务问题的警报仍未解除。

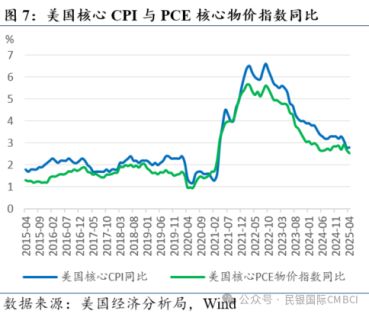

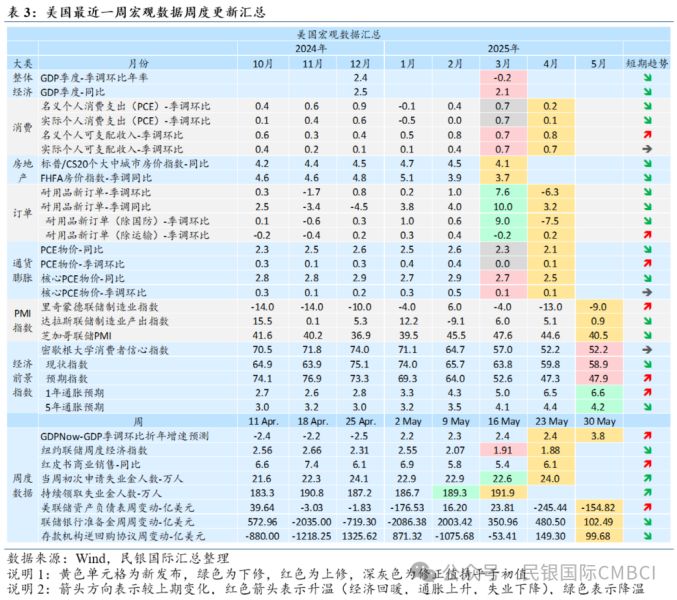

随着PCE物价和密歇根大学通胀预期终值发布,通胀压力有所缓和。4月美国个人消费支出(PCE)物价指数季调环比上涨0.3%,与3月涨幅持平;同比上涨2.1%,较3月回落0.2个百分点。美联储最关心的核心PCE季调环比上涨0.1%,前值和预期也均为0.1%;同比上涨2.5%,符合预期,较3月下降0.2个百分点, 也创下2021年3月以来新低。PCE作为每个月最后发布的物价指数,基本印证了之前发布的CPI、PPI及进口价格指数显示的通胀下行态势。其中,4月CPI同比上涨2.3%创下2021年2月以来新低,尽管核心通胀下行不显著,但关税对核心商品的结构性影响有限,对整体通胀影响尚未体现。而4月PPI也明显下跌,特别是核心PPI的服务环比下降0.7%,贸易服务环比大降1.6%。进口价格方面,4月仅季调环比上涨0.1%,贸易战影响也不甚显著。5月密歇根大学发布的通胀预期终值下修,其中1年期由初值的7.3%修正至6.6%,5年期则由初值的4.6%修正至4.2%。以上数据整体来看,市场对于美国短期通胀与中长期通胀预期之间的分歧在减小。

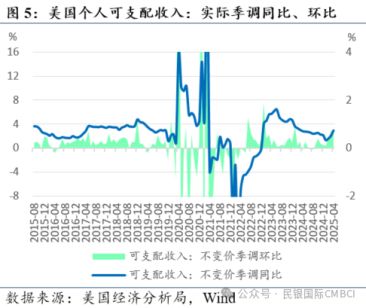

另一方面,美国经济的衰退预期有所缓解,经济韧性显现。亚特兰大联储5月27日更新的GDPNow预测数据显示,2025年二季度美国GDP预计季调年化环比增长3.8%,显著高于上一周预计的2.4%。从结构看,净出口由上周预计的拉动-0.64pp大幅调升至+1.45pp。美国商务部公布数据显示,4月份美国商品进口额下降至2760.97亿美元,环比暴跌19.8%,创有纪录以来的最大降幅,这导致贸易逆差缩窄至876亿美元,远低于市场预期的1430亿美元,由此大幅抬升了净出口对GDP的贡献。此外,个人消费也保持强势,GDPNow预计二季度个人消费支出拉动2.49pp,明显好于一季度的水平。4月PCE数据也有所印证,个人消费支出名义同比增长5.4%,实际同比增长3.2%,均保持稳健水平。与此同时,个人可支配收入也表现不俗,4月名义增长5.1%,增速较3月加快0.6个百分点,不过实际增速放缓,由3月的2.9%放缓至2.1%。收入加快而消费稳健,美国消费者的边际储蓄倾向有所增加。

特朗普的多项政策面临司法挑战,政策不确定性仍然较大。先是纽约州国际贸易法院裁定特朗普依据《国际紧急经济权力法》(IEEPA)发布对多国加征关税的行政令属越权行为。仅一天后,美国联邦上诉法院批准了特朗普政府的请求,暂时中止上述法院的裁决,意味着关税政策仍将保持。此外,特朗普还在寻求通过122条款和301条款来加征针对性关税,以作为“关税B计划”。不过,特朗普的政府裁员也被法院裁决禁止且上诉失败。

在关税谈判上,美欧、美日谈判也进展不顺。美欧方面,双发关系发生紧张到缓和的多轮变化,包括对欧盟加征50%关税,随后暂停并延长谈判窗口期,再到提升钢铝关税至50%遭至欧盟强烈反对,预计美欧谈判仍将是一场长期拉锯战。美日方面,日本贸易谈判代表赤泽亮正表示双方同意加快在6月份G7峰会前的双边协调进程,但也从侧面表明前三轮美日谈判收益甚少。

整体看,特朗普的贸易政策、减税法案等不确定性依旧很高,对经济和通胀的影响仍需观察,美国经济和债务问题的警报仍未解除。通胀方面,据报道,5月以来美国港口进口货运量大幅下降,整个5月份洛杉矶港的货运量同比或出现两位数百分比的下降,西雅图港和塔科马港在4月末5月初的两周内入境货运量同样下降30%,关税对美国商品零售供给的影响可能即将开始。经济增长方面,尽管个人消费稳健,但近期美国房价转向降温,而周度失业人也有所增加,经济是否能持续保持韧性也有待观察。

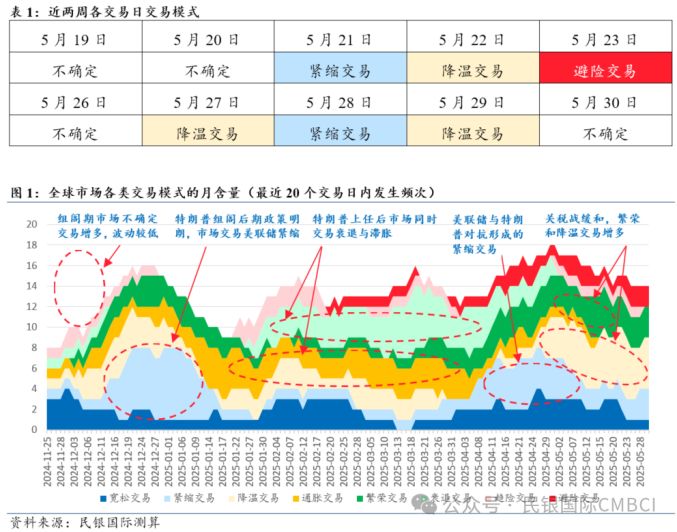

交易模式

关税缓和但美联储不改鹰派,降温与紧缩交易增多

关键数据

美国:消费稳健储蓄倾向上升,PCE物价回落

个人实际消费支出同比减速。4月美国个人消费支出(PCE)现价季调折年22.66万亿美元,季调环比+0.2%(前值+0.7%),季调同比+5.4%(前值+5.5%)。按不变价格计算,季调环比+0.1%(前值+0.7%),季调同比+3.2%(前值+3.1%)。

个人可支配收入同比回升,储蓄倾向上升。4月个人可支配收入现价季调环比+0.8%(前值+0.7%),季调同比+5.1%(前值+4.4%)。按不变价格计算,季调环比+0.7%(前值+0.7%),季调同比+2.1%(前值+2.9%)。

美国核心PCE符合预期。4月美国个人消费支出(PCE)物价指数季调环比+0.3%(前值+0.3%),季调同比+2.1%(前值+2.3%)。核心PCE物价指数季调环比+0.1%(预期+0.1%,前值+0.1%),同比+2.5%(预期+2.5%,前值+2.7%)。

其他数据:GDP小幅上修但仍收缩,房价指数同比回落,耐用品订单大幅下降,密歇根大学消费者信心终值上修,通胀预期下修。美国一季度 GDP季调环比折年修正值-0.2%(初值-0.3%,前值+2.4%)。3月标普/CS20个大中城市房价指数同比+4.1%(前值+4.5%),FHFA房价指数同比+3.7%(前值+3.9%)。4月耐用品订单当季调环比-6.3%(预期-7.8%,前值+7.6%),同比+3.2%(前值+10.0%)。5月里奇蒙德联储制造业指数-9(前值-13),达拉斯联储制造业指数0.9(前值5.1),芝加哥联储PMI指数40.5(前值44.6)。5月密歇根大学消费者信心指数终值52.2(初值50.8,前值52.2),现状指数终值58.9(初值57.6,前值59.8),预期指数终值47.9(初值46.5,前值47.3),1年通胀预期终值+6.6%(初值+7.3%,前值+6.5%),5年通胀预期终值+4.2%(初值+4.6%,前值+4.4%)。

周度数据:亚特兰大联储5月27日更新的GDPNow预测数据显示,2025年二季度美国GDP预计季调年化环比+3.8%(上周+2.4%),5月24日当周纽约联储周度经济指数(WEI)为+1.88%(前值由+1.90上修至+1.91%),当周红皮书商业零售同比+6.1%(前值+5.4%),当周初领失业金24.0万人(前值由22.7万下修至22.6万),前周续领失业金191.9万人(前值由190.3万下修至189.3万)。5月28日美联储资产负债表较上周-154.82亿美元(前值-245.44亿),联储银行准备金周较上周+102.49亿美元(前值+480.50亿),逆回购协议+99.68亿美元(前值+149.30亿)。

欧洲:经济景气指数与信心指数多数回升

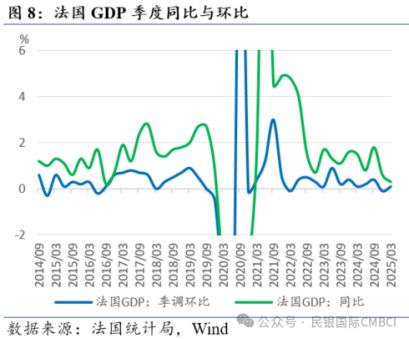

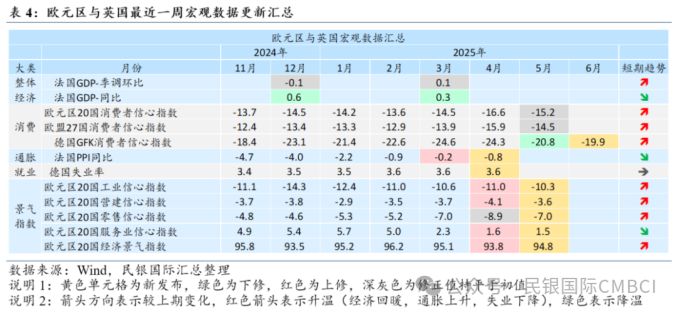

法国GDP同比小幅下修。法国经修正后的一季度GDP季调环比+0.1%(初值+0.1%,前值-0.1%),同比+0.3%(初值+0.5%,前值+0.6%)。

欧元区经济景气指数与信心指数多数回升。5月欧元区20国工业信心指数-10.3(前值-11.0),营建信心指数-3.6(前值-4.1),零售信心指数-7.0(前值-8.9),服务业信心指数1.5(前值1.6),经济景气指数94.8(前值93.8)。

其他数据:德国4月失业率为3.6%(前值3.6%);法国4月PPI同比-0.8%(前值-0.2%);德国6月GFK消费者信心指数-19.9(前值-20.8);欧元区与欧盟5月消费者信心指数终值均维持初值不变。

日本:东京都区部CPI压力再次上升,工业生产回落

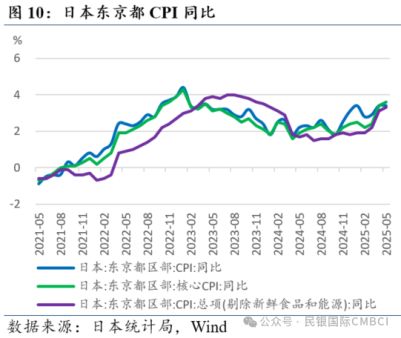

日本5月东京都区部核心CPI再次升高。5月日本东京都区部CPI同比+3.4%(前值+3.4%),环比+0.3%(前值-0.4%);剔除新鲜食品的核心CPI同比+3.6%(前值+3.4%),环比+0.5%(前值+0.9%);剔除新鲜食品和能源的核心CPI为3.3%(前值3.1%)。

工业生产回落。4月工业生产指数同比+0.7%(前值+1.0%),季调环比-0.9%(前值+0.2%)。

其他数据:商业销售同比回升,失业率保持稳定,消费者信心增强。3月景气动向指数先行指标上修至108.1(前值108.2),先行指标下修至115.9(前值117.3)。4月商业销售额同比+3.3%(前值+3.1%),环比-8.1%(前值+15.5%);整体失业率2.5%(前值2.5%),15-24岁失业率4.0%(前值4.0%),25-34岁失业率3.3%(前值3.2%)。5月消费者信心指数32.8(前值31.2),收入增长指数38.3(前值37.5),就业指数37.3(前值35.7),整体生活指数30.2(前值27.3)。

重要事件

美国:特朗普政策面临司法挑战,美联储对降息保持谨慎

特朗普关税政策遭遇美国司法挑战经历“一波三折”。5月28日,位于纽约的美国国际贸易法院出人意料地裁定,美国政府依据《国际紧急经济权力法》(IEEPA)发布对多国加征关税的行政令属越权行为,是非法的,禁止执行相关行政令。当地时间5月29日,美国联邦上诉法院批准了特朗普政府的请求,暂时中止此前国际贸易法院禁止执行美政府多个关税行政令的裁决。美国联邦上诉法院没有给出任何意见或理由,但要求案件中的原告在6月5日之前作出辩护,要求特朗普政府方面在6月9日之前作出回应。美国总统特朗普对周四法院的判决感到满意,他希望在关税问题上赢得法院之战。与此同时,特朗普团队也正在准备“关税B计划”。其中第一步是考虑根据《1974年贸易法》的一项从未使用过的第122条款,对全球大范围征收关税,包括允许政府在150天内征收高达15%的关税。第二步是根据第301条款来加征针对性关税。

美国一上诉法院驳回特朗普暂停下级法院禁止其裁员判决的请求。美国联邦第九巡回上诉法院驳回了特朗普政府的请求,拒绝暂停一项下级法院的裁决。该裁决禁止特朗普政府推进大规模联邦雇员裁员及政府机构重组计划。这意味着,特朗普政府目前无法继续执行裁减数万个联邦工作岗位并关闭众多政府机构和项目的计划。

特朗普拟将进口钢铝关税提高至50%。5月30日,在宾夕法尼亚州视察美国钢铁公司的一家工厂时,美国总统特朗普宣布将把美国进口钢铁和铝的关税从25%提高到50%。随后,特朗普又在社交媒体平台“真实社交”上发文称,6月4日起,将把钢铁和铝的进口关税从25%提高至50%。对此,欧盟方面表示,准备对特朗普最新的钢铝关税威胁采取报复措施。

美联储主席鲍威尔与美总统特朗普会面。当地时间5月29日,美联储主席鲍威尔(Jay Powell)在白宫与特朗普会面,双方讨论了包括增长、就业和通胀在内的经济发展问题。鲍威尔并未讨论他对货币政策的预期,只是强调政策路径将完全取决于即将发布的经济信息及其对经济前景的影响,将完全基于审慎、客观和非政治性的分析做出这些决定。

美联储官员发言仍保持谨慎。明尼阿波利斯联储主席卡什卡利(N. Kashkari)表示,由于贸易政策、移民政策及财政政策等多方面的不确定性,宽松政策暂停期可能更长,美联储需等待形势更明朗后才能做出决策。目前美联储内部正在进行一场“辩论”:部分官员呼吁将关税政策的影响视为暂时的通胀冲击,应优先考虑通过降息来支持美国经济增长;另一部分官员则认为,关税的中长期影响可能还不明朗,因此货币政策需要更加谨慎。纽约联储主席威廉姆斯(J. C. Williams)表示,保持通胀预期稳固至关重要;应当避免通胀变得高度持续,因为那可能会变成永久性问题,避免这种情况的方式是在通胀开始偏离目标时采取相对强烈的应对措施。芝加哥联储主席古尔斯比(A. Goolsbee)表示,若贸易政策问题得到解决,美国经济可能重新回到加征关税前的轨道,从而使官员们得以下调利率;美国目前面临物价上涨与劳动力市场降温的局面,但并非“滞胀”。旧金山联储主席戴利(M. C. Daly)表示,仍然对美联储3月发布的预测感到安心,即今年底前将降息两次;希望暂时维持适度限制的政策利率,直到确定通胀率将达到2%的目标;有关经济的最新资讯非常积极,周五发布的通胀数据显示对消费者来说是件好事。达拉斯联储主席洛根(L. K. Logan)表示,在关税政策调整、财政监管变革等多重变量交织影响下,政策制定者可能需要更长时间观察经济对各项政策的实际反应,再审慎决定利率调整路径。

当地时间5月28日,美联储公布联邦公开市场委员会(FOMC)5月6日至7日的会议纪要。会议纪要显示,与会者一致认为,经济前景的不确定性进一步加剧,失业率上升和通胀上升的风险有所上升。如果通胀持续存在,而经济增长和就业前景却减弱,委员会可能面临艰难的权衡。政府政策最终的调整幅度及其对经济的影响高度不确定。鉴于经济增长和劳动力市场依然稳健,委员会完全有能力等待通胀和经济活动前景更加明朗。在一系列政府政策调整的净经济效应更加明朗之前,采取谨慎态度是恰当的。

马斯克质疑特朗普的税收与支出法案能否兼具“大而美”。马斯克称该法案削弱了他在削减美国预算赤字方面所做的努力,“对看到这项大规模支出法案感到失望,它不仅没有减少预算赤字,反而增加了赤字,破坏了DOGE团队所做的工作。”马斯克还表示,针对政府效率部的反响非常激烈,“政府效率部简直成了一切事情的替罪羊。”

特朗普与哈佛大学之间的激烈对峙仍在持续。5月26日,美国总统特朗普在其社交媒体平台“真实社交”上发文表示,他正在考虑从“反犹太主义盛行”的哈佛大学撤出30亿美元的拨款,并将其拨给全美各地的职业学校。5月27日,美国特朗普政府向各联邦机构发送信函,要求终止与哈佛大学剩余的所有联邦合同,总金额约为1亿美元。5月29日,美国马萨诸塞州联邦地区法院一名法官艾莉森·伯勒斯批准了哈佛大学提出的发布初步禁令请求,“叫停”特朗普政府取消哈佛大学招收外国学生资质的政策。与此同时,美国政府仍在对哈佛施压。特朗普5月28日说,哈佛大学的外国学生比例应限制在15%左右,同时再次要求哈佛提交外国学生名单。

特朗普政府继续收紧留学生政策。5月27日,特朗普政府正在考虑要求所有申请赴美留学的外国学生接受社交媒体审查。为准备实施这一审查要求,特朗普政府已下令美国各大使馆和领事馆停止为此类学生签证申请人安排新的面试。

欧洲:美欧贸易谈判窗口期延长,欧央行官员支持降息

美欧贸易谈判窗口期延长。美国总统特朗普5月25日表示,欧盟请求延长贸易谈判的窗口期,他已同意将截止日期延长至7月9日。当日,欧盟委员会主席冯德莱恩通过一份声明表示,欧盟准备“迅速而果断地”推进与美国的贸易谈判,但需要特朗普回到他最初的90天谈判期(即“对等关税”缓征期)。她称自己已和美国总统特朗普进行了“愉快通话”。不过,欧盟委员会执行副主席特雷莎·里贝拉当天在布鲁塞尔5月26日表示,面对美国总统特朗普的关税“勒索”,欧盟“不会退缩”。5月29日,消息人士透露,欧盟贸易谈判代表承认,他们不太可能迫使美国总统特朗普取消对欧盟施加的对等关税,并向各成员国发出警告,为了避免全面贸易战,可能需要作出更大的让步。

欧央行官员发言认为通胀已基本得到过控制。意大利央行行长帕内塔(F. Panetta)表示,通胀已基本得到控制,但进一步降息需要极其审慎的判断。通胀回落并未对经济造成过于严重的影响,且目前已接近尾声。法国央行行长维勒鲁瓦(F. Villeroy De Galhau)表示,特朗普的关税将推高美国通胀,但不会对欧洲造成同样的后果;未来可能会进一步降低借贷成本,目前几乎没有迹象表明消费者价格出现上行压力。外界普遍预计欧洲央行将在6月会议上进行本轮周期内的第八次降息。不过,关于下一步政策走向的分歧开始显现。

日本:财政发力应对关税和通胀,美日谈判取得有限进展

日本政府拟拨款9000亿日元应对美国关税相关事项。为了减轻电费、燃气费负担以及支援中小企业资金周转等,5月26日,日本政府表示将使用预备费和现有预算,投入9000亿日元。其中,6000亿日元用于电费、燃气费,3000亿日元用于支援企业资金周转。包括地方政府和民营企业在内的项目规模预计将达到2.8万亿日元,以此来应对经济减速和消费低迷等事态。

赤泽亮正表示日本与与美国的贸易磋商取得进展。日本首席贸易谈判代表赤泽亮正5月31日表示,他与美国财政部长贝森特和商务部长卢特尼克的贸易谈判取得进展。赤泽指出,双方同意加快在6月份G7峰会前的双边协调进程。不过,日本在关税问题上的立场没有改变,如果不对美国关税重新检视,无法达成协议。在协议达成之前,一切都不算定局。日本将密切关注美国法院关于关税的裁决进展,同时也在等待美方就美国钢铁公司和日本制铁的交易发布正式声明。日本政府当天发布声明称,日本强烈要求美国重新考虑其关税政策,将在6月中旬加拿大举行七国集团(G7)峰会之前与美方再次磋商。

植田和男解释的当前货币政策。在5月27日东京举行的日本央行国际会议上,日本央行行长植田和男在演讲中表示,将根据经济和价格状况继续加息,央行需要警惕食品价格对日本潜在通胀的影响。日本央行已经成功地将让通胀预期脱离“零”,但尚未将其重新锚定在2%,这就是仍然保持宽松政策立场的原因。日本的通胀再次上升,主要受到食品价格,尤其是大米价格上涨的推动,日本央行的基本预期是日本食品价格通胀的影响将逐渐减弱。围绕美国加征关税,植田指出“处于不确定性极高的状态”。

其他地区:新西兰与韩国降息

新西兰联储5月27日将基准利率下调25个基点至3.25%,连续第六次降息,符合市场预期。新西兰联储表示,有进一步适当降低官方现金利率的空间。

韩国央行5月29日将基准利率下调25个基点至2.5%,并表示将维持降息立场以减轻经济增长的下行风险。同时,韩国央行将今年韩国增长预期从1.5%下调至0.8%。

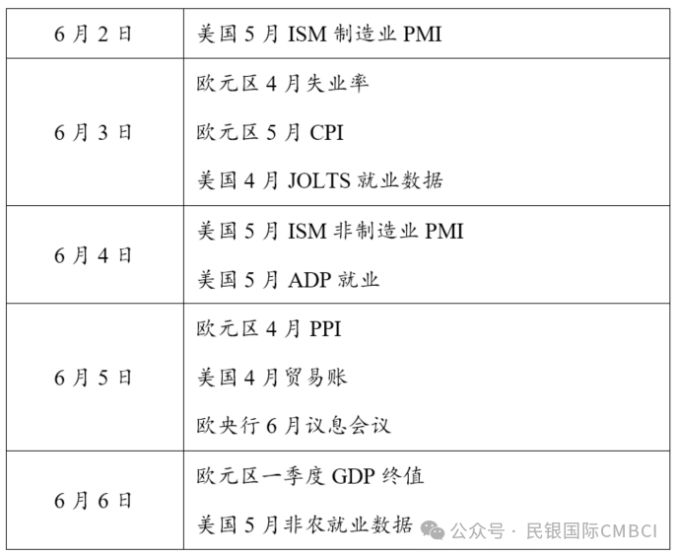

本周关注

本周关注:美国就业系列数据,欧元区通胀,欧央行议息会议