中诚信亚太:上半年中资美元债新发规模稳中有升,预计下半年发行量或将延续增长趋势

本文来自微信公众号“中诚信亚太”,原标题《【债券市场研究】2025年上半年中资境外债市场回顾及展望》。

中资境外债市场整体平稳,需关注城投流动性风险和再融资压力

2025年上半年中资境外债市场回顾

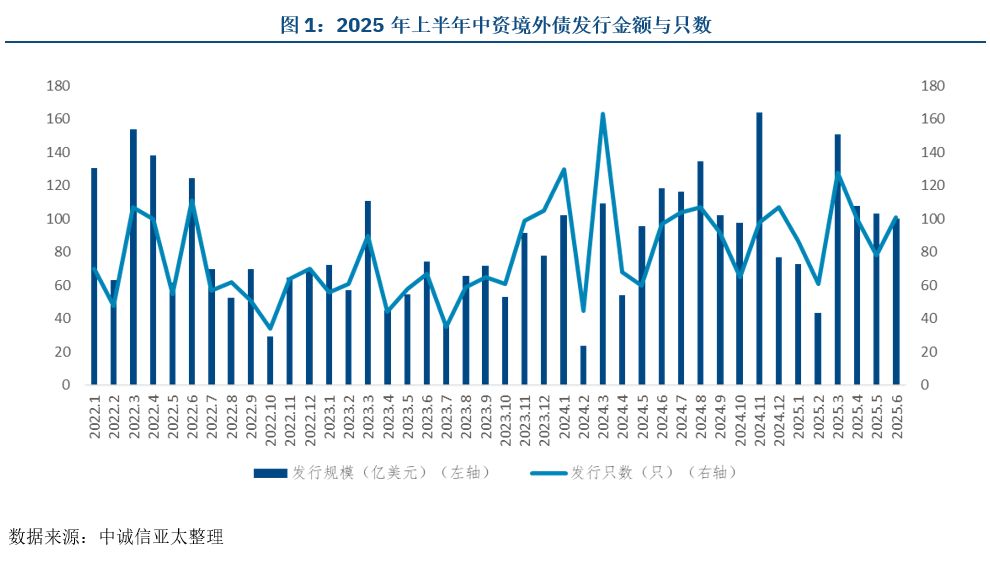

中资境外债新发行规模稳中有升,净融资额仍为负。受美联储降息预期及再融资需求支持,2025年上半年中资境外债市场小幅增长。中资发行人共发行555只境外债,同比下降1.4%;发行金额为578.1亿美元,同比增加14.7%。上半年净融资额为-315.5亿美元,连续多年为负。

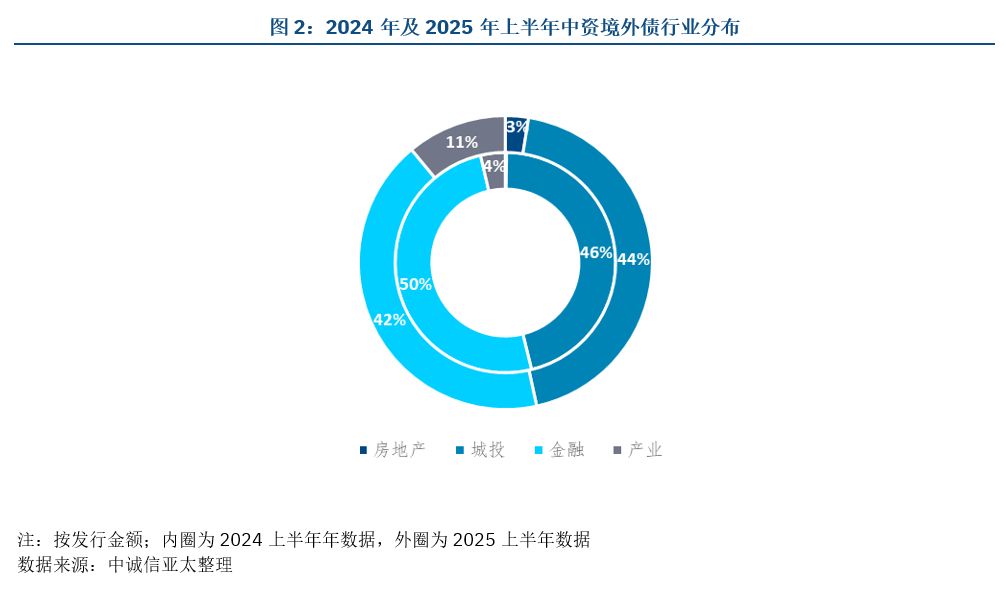

金融以外各个板块的发行规模同比均上涨。城投境外债发行金额为254.6亿美元,同比增长9.7%;产业类境外债发行金额为63.8亿美元,同比增长249.1%;金融机构境外债发行金额为245.0亿美元,同比下降3.2%;地产债受去年低基数影响上涨幅度最大,发行金额为14.7亿美元。

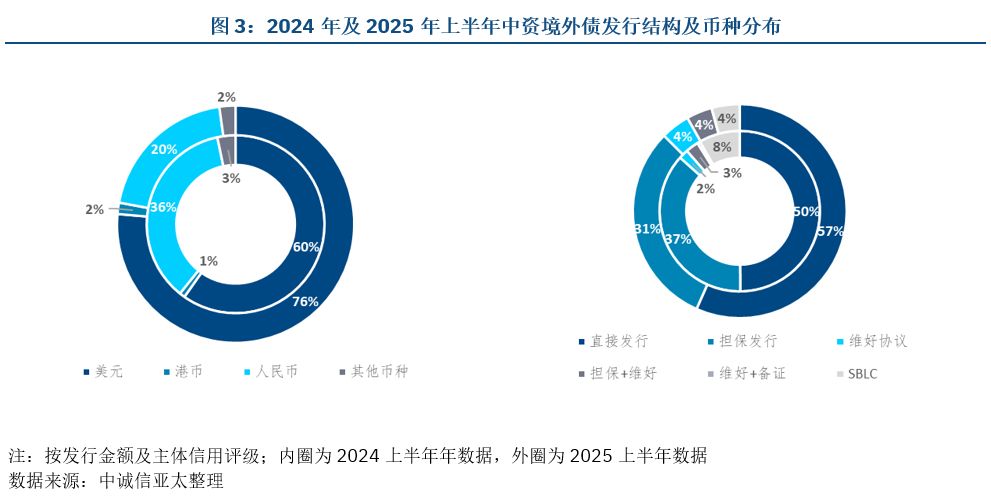

中资境外债发行币种以美元为主,离岸人民币境外债占比下降。2025年上半年,美元仍然为主要发行币种,发行金额为441.6亿美元,同比增长46.5%,占上半年总发行规模的76.4%。城投人民币境外债延续严监管态势发行大幅下降,影响人民币境外债发行金额同比减少36.6%至114.9亿美元,占总发行的19.9%。

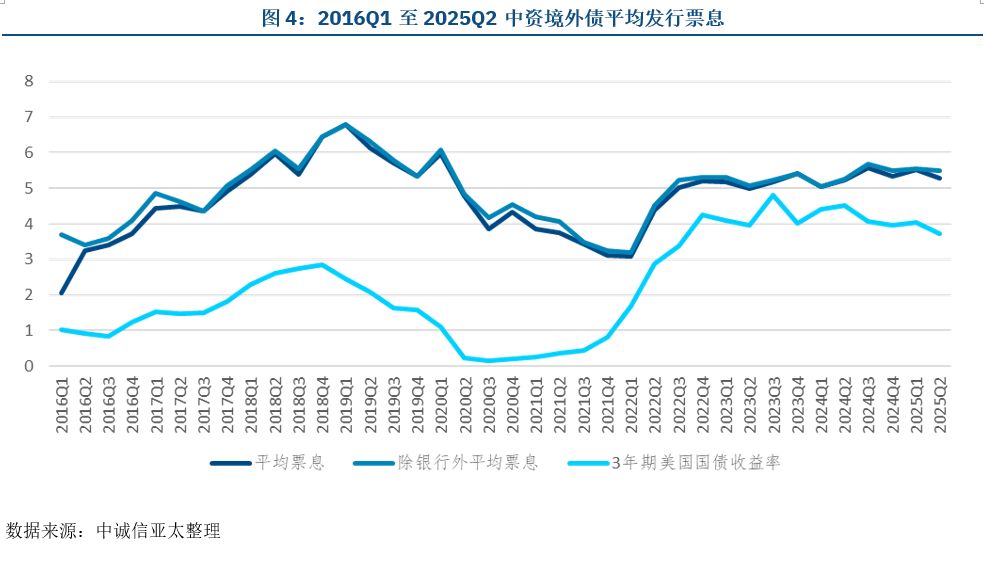

中资境外债直接发行和担保发行比重增加,发行票息维持在高位。2025年上半年,中资境外债直接发行和担保发行的规模分别为327.4亿美元和178.3亿美元,占总发行规模的56.6%和30.8%。由于美联储暂停降息,中资境外债的平均票息处于5.41%的较高水平。

投资级发行有所增加,中资评级机构影响力继续提升。2025年上半年,获得国际三大评级机构境外评级的中资境外债共计75只,其中投资级共发行67只,发行金额为268.8亿美元;高收益共发行8只,发行金额为22.5亿美元。2025年上半年中资三大评级机构共参与73只境外债的债项评级,规模共计116.8亿美元,同比增加160.1%,影响力继续提升。

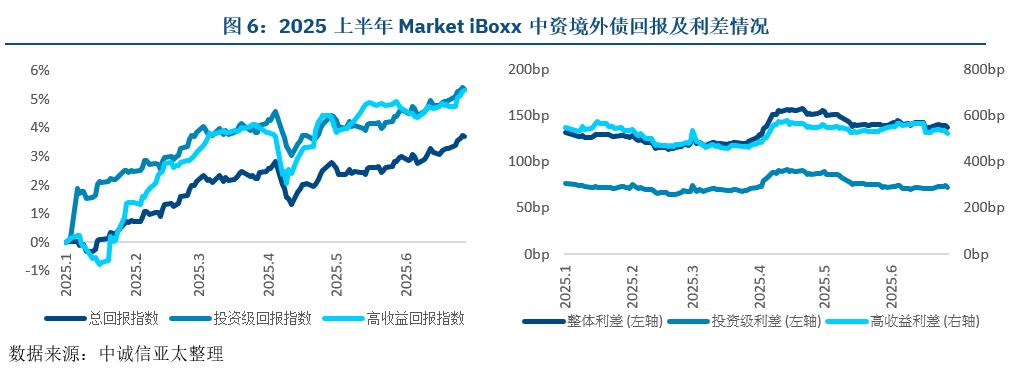

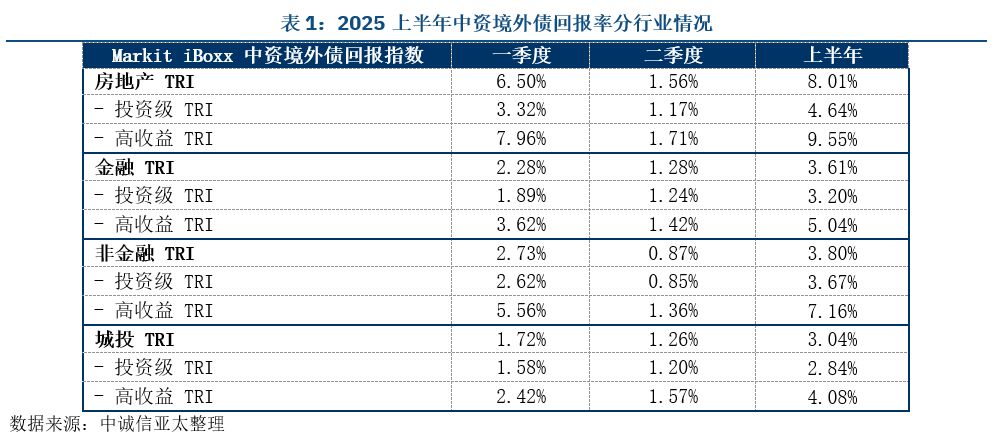

中资美元债二级市场整体呈平稳上升趋势,房地产行业表现最佳。2025年上半年,受益于美联储降息预期,中资美元债二级市场总体呈平稳上升趋势。截至2025年6月30日,中资境外债总回报指数为3.69%,其中投资级债券回报率为5.36%,高收益债券回报率为5.32%。按板块来看,房地产境外债券表现最佳,回报率为8.01%。

负面评级行动态势不减,主要集中在产业发行人。2025年上半年国际三大评级机构对179家中资发行人采取了评级行动,其中包括128次负面评级行动及82次正面评级行动,负面评级行动占比达到61%。按行业分布来看,由于中国主权信用评级被下调导致较多产业类重点中资企业同步被下调,评级行动主要集中在产业类发行人。

中资境外债发行人的债务风险已大部分出清,违约趋势放缓。2025年上半年只有港龙中国出现信用事件。但在市场销售较为低迷背景下,房企的债务压力仍然较大,行业风险完全出清仍在路上。

中资境外债市场展望

展望2025下半年,预期美元债融资成本将有所下行,中资境外债的发行量或将延续增长趋势。今年以来城投企业境外债新增融资难度较大,加上未来两年是城投境外债到期高峰,预计下半年城投仍以再融资为主。在城投境外债发行收紧的情况下,需关注城投的流动性风险释放。

在近年来一系列房地产支持政策的呵护下,房企风险已逐步释放和部分化解。今年6月,新城发展重启境外融资并完成发债,标志着民营房企也重新打开境外融资渠道,有助于修复市场对民营房企的整体信心。虽然目前中资房企拓展境外融资渠道的难度仍然较大,但若房地产经营环境持续修复,预计将有更多具备优质资产的民营房企逐步探索境外融资。

引言

2025年上半年美联储进入降息“观望期”,美国联邦基金利率维持4.25%-4.50%区间。受美联储降息预期及再融资需求支持,2025年上半年中资境外债市场整体平稳。2025年上半年中资发行人共发行555只境外债,同比下降1.4%;发行金额为578.1亿美元,同比增加14.7%;净融资额为-315.5亿美元。融资成本下降或将提升中资境外债的发行意愿并带动2025年下半年中资境外债的发行量延续增长趋势。今年以来城投审核端未见放松,境外债新增融资难度很大,加上未来两年是城投境外债到期高峰,预计下半年城投仍以再融资为主。考虑到当前城投企业基本面未有实质改善,自身造血能力依然较差,在城投境外债发行收紧的情况下,需关注城投的流动性风险释放。与此同时,在近年来一系列房地产支持政策的呵护下,房企风险已逐步释放和部分化解。今年6月,新城发展重启境外融资并完成发债,标志着民营房企也重新打开境外融资渠道,有助于修复市场对民营房企的整体信心。虽然目前中资房企拓展境外融资渠道的难度仍然较大,但若房地产经营环境持续修复,预计将有更多具备优质资产的民营房企逐步探索境外融资。

中资境外债市场回顾

一级市场

中资境外债新发行规模稳中有升,净融资额仍为负。受美联储降息预期及再融资需求支持,2025年上半年中资境外债市场小幅增长。中资发行人共发行555只境外债,同比下降1.4%;发行金额为578.1亿美元,同比增加14.7%。新发行量高于去年的同期水平,但未能达到此前2021-2022年的同期水平。在美联储持续不降息的背景下,中资境外债发行主要由再融资推动,新增融资较为疲弱,上半年净融资额为-315.5亿美元,连续多年为负。

综合上半年来看,各个月份的发行规模同比涨跌各异。按月份来看,1月和6月境外债发行数量均同比下降。1月受春节假期影响,发行规模下跌幅度较大,1月发行金额为73.0亿美元,同比减少28.5%。6月由于城投和金融机构境外债发行双缩减且2024年同期增幅较大,发行规模有所下降,6月发行金额为100.0亿美元,同比减少15.7%。2月、3月、4月及5月境外债发行数量均同比上涨,其中4月发行金额为107.6亿美元,同比增长98.3%,为同比涨幅最高的月份。

金融以外各个板块的发行规模同比均上涨。按行业分类,只有金融机构境外债的发行金额同比下降3.2%至245.0亿美元。城投、产业类和房地产企业分别占2025年上半年总发行规模的44.0%、11.0%和2.5%。在再融资需求及前期存量批文释放的推动下,城投企业发行金额为254.6亿美元,涨幅为9.7%;产业类在百度、国家电投等多家产业主体大规模境外债发行推动下,发行金额为63.8亿美元,涨幅为249.1%;2025年地产美元债发行破冰,新城发展、绿城中国等房企时隔数月成功再度发行,发行金额为14.7亿美元,受去年低基数影响录得最大同比增长,涨幅为1637.1%。净融资方面,各行业净融资额均为负,城投、地产、金融和产业境外债净融资额分别为-2.3亿美元、-53.5亿美元、-116.4亿美元和-143.2亿美元。

城投境外债发行延续2024年以来的严监管基调,城投企业取得新增批文难度较大。2025年上半年,城投企业境外债延续严监管基调,大量城投企业赶在批文到期前抢先发行,叠加城投境外债进入再融资高峰期,3月城投境外债发行规模为70.6亿美元,创近五年城投单月最高发行金额。同时,城投境外债首发发行人占比从2024年的34%降至2025年上半年的21%。从发行区域来看,2025年上半年城投境外债发行主要集中在经济较发达区域,发行金额最高的三个省份分别为山东省、江苏省和四川省,分别占上半年城投债总发行的23.4%、12.7%和11.1%。总体来看,在当前严监管下,预计2025年下半年城投境外债多趋向于借新还旧,发行增量有限。

中资境外债发行币种以美元为主,离岸人民币境外债占比下降。2025年上半年,美元仍然为主要发行币种,发行金额为441.6亿美元,同比增长46.5%,占上半年总发行规模的76.4%,较2024年的59.8%有所上升。城投人民币境外债延续严监管态势发行大幅下降,离岸人民币流动性承压,人民币境外债发行金额同比减少36.6%至114.9亿美元,占总发行的19.9%,较2024年的35.9%大幅回落。造成这一现象的主要原因是严监管下2025年上半年城投点心债发行显著回落。2024年11月,监管部门叫停跨境收益互换(TRS)投资城投点心债,叠加审批端执行存量“只减不增”,导致点心债市场需求锐减。在此背景下,城投发行人转向美元债融资,推动城投境外债发行结构显著转变,美元债发行金额从2024年上半年的95.3亿美元上升到2025年上半年的194.3亿美元,占比从41%上升至76%。

受境外债严监管影响,中资境外债直接发行和担保发行比重增加。2025年上半年,中资境外债直接发行和担保发行的规模分别为327.4亿美元和178.3亿美元,占总发行规模的56.6%和30.8%。由于监管机构在2024年3月起对备证方式发行收紧,2025年上半年SBLC发行在总发行规模中的占比进一步下降,共计发行32只,发行金额为24.5亿美元,占总发行的4.2%(去年同期为8.3%),发行人主要为区县级城投企业。由于通过SBLC增信的渠道受限,许多发债企业转而运用维好协议或担保+维好的结构完成增信。2025年上半年通过维好协议发行的中资境外债共25.3亿美元,占总发行的4.4%,发行人主要为招银租赁、国家电投及城投发行人;通过担保+维好结构发行的中资境外债共22.5亿美元,占总发行的3.9%。

中资境外债发行票息仍维持高位。美联储自2024年12月最后一次降息25个基点后,于2025年转向观望立场。2025年上半年,美联储未进行任何降息,始终将联邦基金利率目标区间维持在4.25%-4.50%。尽管特朗普关税政策给美国通胀带来上行压力,但政策反复引发的经济不确定性导致关税影响难以量化。2025年上半年,美国核心PCE物价指数徘徊于2.5%-2.8%,失业率稳定在4.0%-4.2%。美联储主席鲍威尔多次强调,需确认通胀持续回落后才会恢复降息。受此影响,2025年上半年中资境外债的平均票息[1]仍处于较高水平,为5.41%。但随着市场对下半年降息预期升温,第二季度中资境外债的平均票息环比下行,由第一季度的5.52%降至5.28%。分行业看,地产、城投、金融和产业类债项平均息票率分别为7.05%、6.05%、4.28%和6.23%。当前市场普遍预期美联储或于9月启动降息,下半年累计降息50基点,目标利率区间将降至3.75%-4.00%。因此,我们预计2025年下半年中资境外债发行成本有望逐步下行。

[1] 统计口径为固定票面利率、没有回购及回售条款的债券

投资级发行有所增加,中资评级机构影响力继续提升。2025年上半年,获得国际三大评级机构境外评级[2]的中资境外债共计75只,占总发行只数的13.5%。投资级发行方面,2025年上半年共发行67只,发行金额为268.8亿美元,同比增加108.7%。投资级发行以金融为主,金融、产业和城投分别占投资级总发行额的54.8%、22.7%和22.5%。2025年上半年高收益共发行8只,发行金额为22.5亿美元。高收益发行对比去年同期的4.3亿美元大幅提高,主要由于地产债的重启和产业类主体发债增加。2025年上半年有480笔境外债未获得国际三大的债项评级,规模为286.8亿美元。与此同时,中资机构的国际影响力继续提升,2025年上半年中资三大评级机构共参与73只境外债的债项评级,同比增加92.1%,发行金额为116.8亿美元,同比增加160.1%。

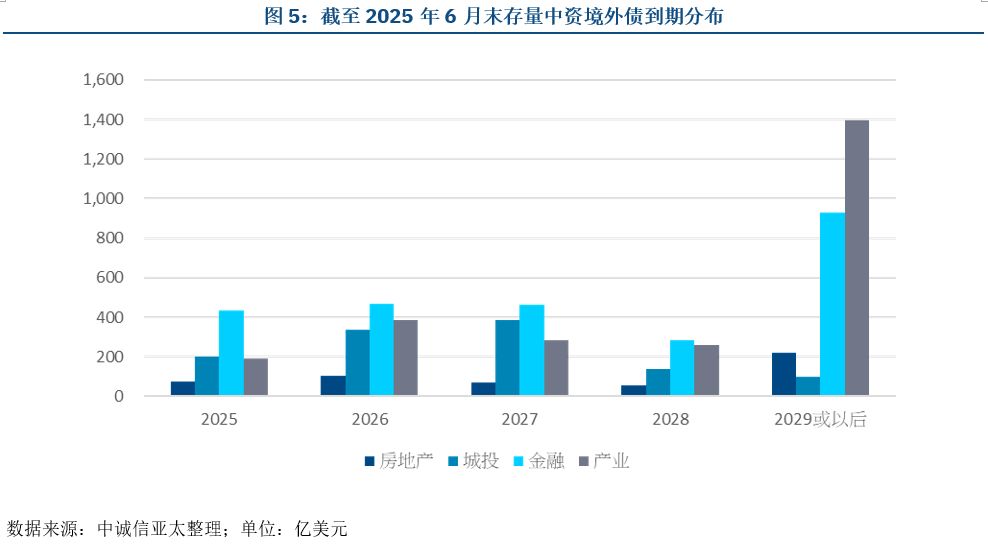

未来两年为金融类主体到期高峰,城投净融资规模或将触底。截至2025年6月30日,中资境外债存量总额为6,780.3亿美元。其中2025年下半年、2026年和2027年的到期规模分别为897.2亿美元、1,297.8亿美元和1,203.1亿美元。按行业来看,2025年到2027年为金融境外债的到期高峰,2025年下半年、2026年和2027年的到期规模分别为433.9亿美元、466.4亿美元和464.7亿美元。城投债方面,2025年下半年、2026年和2027年的到期规模分别为200.3亿美元、338.8亿美元和386.4亿美元。受城投企业境外债政策收紧的持续影响,未来城投发行人净融资规模或触碰低点。

[2] 截至2024年6月30日数据,如国际三大评级机构级别有差异,按级别最高的统计

二级市场

2025年上半年中资境外债二级市场整体呈平稳上升趋势。随着中央政府持续推出财政刺激和经济支持政策,以及万科信用事件后的政策支持,中资地产债出现反弹行情,带动高收益板块上升。受益于美联储降息预期,中资高收益及投资级债券二级市场总体呈平稳上升趋势。截至2025年6月30日,中资境外债总回报指数为3.69%,其中投资级债券回报率为5.36%,高收益债券回报率为5.32%。

利差方面,截至2025年6月30日,中资境外债的利差较年初上升5.4bp至136.7bp,其中投资级债券利差较年初下跌4.3bp至72.8bp,高收益债券利差下跌24.1bp至522.1bp。

中资境外债整体回报率有所回暖,房地产行业表现最佳。从各个板块来看,房地产境外债券表现最佳,全年回报率为最高(8.01%),其次是金融、城投和非金融板块。在房地产行业方面,由于地产债风险出清进程加快,以及中央推动保交房和去化存量房地产项目等利好政策提升了投资者信心,行业估值大幅修复,促进了房地产板块的上涨。城投板块在化债政策完善落实的背景下,短期偿债压力得到缓解,投资者对境外城投债的信心有所增加。非金融板块涨幅相对较为温和,主要受到整体需求弱复苏的影响。

评级调整与信用事件

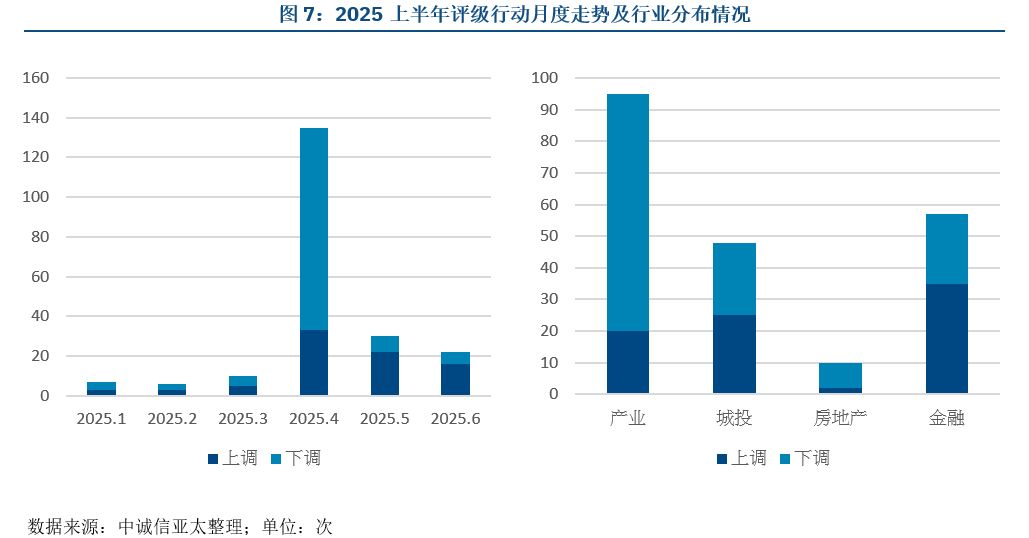

负面评级行动态势不减,主要集中在产业发行人。2025年上半年国际三大评级机构对179家中资发行人采取了评级行动[3] ,其中包括128次负面评级行动及82次正面评级行动[4],负面评级行动占比达到61%。这主要是由于惠誉于2025年4月将中国主权信用评级由A+调降至A,导致诸多头部中资发行人陆续被下调评级。按行业分布来看,上半年评级行动主要集中在产业发行人,主要源于中国主权信用评级被下调导致产业类重点中资企业同步被下调。2025年上半年有75家产业板块发行人被下调级别或展望,而获正面评级行动的仅有20家。金融及城投板块分別有22及23家公司被采取负面评级行动,主要是中国主权评级展望下调及区域政府对相关融资平台的支持力度减弱。

[3] 多家发行人在期内曾被同时采取正面及负面评级

[4] 评级行动包括级别调整、展望调整及列入/移出观察名单

中资境外债发行人的债务风险已大部分出清,违约趋势放缓。2025年上半年只有港龙中国出现信用事件。但在市场销售较为低迷背景下,房企的债务压力仍然较大,行业风险完全出清仍在路上。

监管动态:2025年陆家嘴论坛关于自贸离岸债的政策解析与发展前景;香港引领RWA创新浪潮

2025年陆家嘴论坛作为中国金融领域最具影响力的国际性论坛之一,围绕“全球经济变局中的金融开放合作与高质量发展”主题,发布了一系列深化金融改革开放的重要举措。其中,自贸离岸债作为推动人民币国际化、增强上海国际金融中心竞争力的关键工具,成为本届论坛的焦点之一。陆家嘴论坛发布的八项金融开放举措中,第五项明确提出“发展自贸离岸债”,并强调将遵循“两头在外”(资金和投资者均来自境外)的原则和国际通行的规则标准,旨在拓宽“走出去”企业及“一带一路”共建国家和地区优质企业的融资渠道。这一政策表述明确了自贸离岸债在金融开放大局中的战略定位,释放出监管层推动离岸人民币债券市场发展的强烈信号。

中国人民银行行长潘功胜在论坛演讲中指出,发展自贸离岸债是构建离岸金融体系的重要突破口,通过发展这一市场,上海将逐步积累人民币债券定价权,增强在全球金融市场中的话语权,并将助力上海打造亚洲债券定价中心和人民币离岸资产聚集地。这一政策与论坛同期宣布的其他金融开放举措如“优化升级自由贸易账户功能”、“在上海临港新片区开展离岸贸易金融服务综合改革试点”等形成协同效应,共同构建更加开放、便利的跨境投融资环境。自贸离岸债政策被纳入中央金融委员会印发的《关于支持加快建设上海国际金融中心的意见》框架下,成为上海国际金融中心建设的核心任务之一。该意见明确提出要“统筹在岸市场和离岸市场发展,深化跨境金融和离岸金融服务,丰富提升自贸区离岸服务体系”,为自贸离岸债的长期发展提供了制度保障。

我们认为自贸离岸债市场有望在政策推动下,成为连接在岸与离岸市场、服务实体经济跨境融资、推动人民币国际化的重要金融创新平台。更多“一带一路”优质企业、跨国公司和金融机构将进入该市场。特别是随着外债管理改革的推进,企业的发行意愿将显著提升。另外,除传统的固息债券外,浮息债、绿色债、可转债等创新品种将不断涌现。国家外汇管理局局长朱鹤新在论坛上提到的“开展绿色外债政策试点”,有望引导更多环保、低碳项目通过自贸离岸债市场融资。随着QFII制度优化(如扩大可交易品种范围至100个)、人民币外汇期货等风险管理工具的推出,境外机构投资者参与度有望不断提高。特别是主权财富基金、国际养老金等长期资本的进入,将显著提升市场深度。

近年来,RWA(真实世界资产)与境外债市场呈现加速融合趋势。RWA通过区块链技术将传统资产代币化,正逐步应用于境外债券市场,香港金管局已开展债券代币化试点,金管局推出的Ensemble项目率先探索债券代币化,并计划建立代币化资产结算系统。多家金融机构已探索房地产和债券代币化项目,如瑞银在香港发行首批代币化票据。凭借健全的法制、自由的资金流动和成熟的金融基建,香港有望成为亚洲RWA枢纽,为传统金融与区块链技术的融合提供理想的试验平台。

中资境外债市场展望

展望2025下半年,基于美联储近期的会议纪要,美联储官员对通胀降温的共识正推动9月启动降息进程。与此同时,截至2025年6月,美国PCE物价指数已连续三个月同比下降,这一关键指标的持续回落成为美联储内部鸽派力量的重要论据,美联储有望开启降息周期,从而为美元债融资成本带来下行空间。融资成本下降将提升中资境外债的发行意愿,预计2025年下半年中资境外债的发行量或将延续增长趋势。

2024年以来,城投境外债监管政策持续趋紧。从近期的政策走向来看,防范化解隐性债务风险是境外债监管的首要目标,今年以来城投审核端未见放松,境外债新增融资难度较大,加上未来两年是城投境外债到期高峰,预计下半年城投仍以再融资为主。在城投境外债发行收紧的情况下,需关注城投的流动性风险释放。

房地产行业方面,在近年来一系列房地产支持政策的呵护下,房企风险已逐步释放和部分化解。今年6月,新城发展成功发行美元债,为近3年来民营房企在境外市场融资的首次重启。本次新城发展重启境外融资并完成发债,标志着民营房企也重新打开境外融资渠道,信号意义或更为突出,有助于修复市场对民营房企的整体信心。虽然目前中资房企拓展境外融资渠道的难度仍然较大,但若房地产经营环境持续修复,预计将有更多具备优质资产的民营房企逐步探索境外融资。但同时也应注意到,房地产行业仍面临诸多挑战,受收入预期、就业稳定性等因素影响,居民购房意愿的全面修复仍需时间,且目前房企债券融资未出现明显改善,房企经营表现仍存在不确定性。

另外,在中资境外债较大的到期规模下,需警惕境外债券市场风险向境内市场传导的可能。2025年下半年中资境外债到期量仍然较大,将有897.2亿美元的债券面临到期,在不确定的市场环境下,中资企业需要面对更大的外债偿付压力。