中证鹏元国际:上两周中资海外债一级新发增加109.07%,美国国债收益率震荡上行

本文来自微信公众号“中证鹏元国际 CSPI Ratings",原文标题《海外市场 | 中证鹏元国际:美联储如期降息,中美会谈释放积极信号》。

概述

美联储如期降息,欧央行按兵不动。过去两周,中资海外债一级新发合计约342.06亿美元,较前一周期(8月25日-9月5日)的 163.61亿美元增加109.07%。

市场聚焦

美国18日当周首申失业金人数大幅回落至23.1万;8月PPI同比增速低于预期,8月CPI同比涨幅上升,环比略超预期;9月消费者信心指数55.4,跌至5月以来最低;8月零售销售环比增0.6%,连续三个月超预期增长;欧央行维持利率不变;中美经贸团队在西班牙马德里举行会谈;美联储如期降息25个基点;英国及日本央行维持利率不变;习近平同美国总统特朗普通电话。

中国8月出口同比增长4.4%,进口同比增长1.3%;8月CPI同比转降0.4%,PPI同比降幅收窄至2.9%;8月新增社融2.57万亿元, M2-M1剪刀差创四年新低;8月社零同比增速放缓至3.4%;8月规模以上工业增加值同比 5.2%;国家外汇管理局发布关于深化跨境投融资外汇管理改革有关事宜的通知。

利率市场

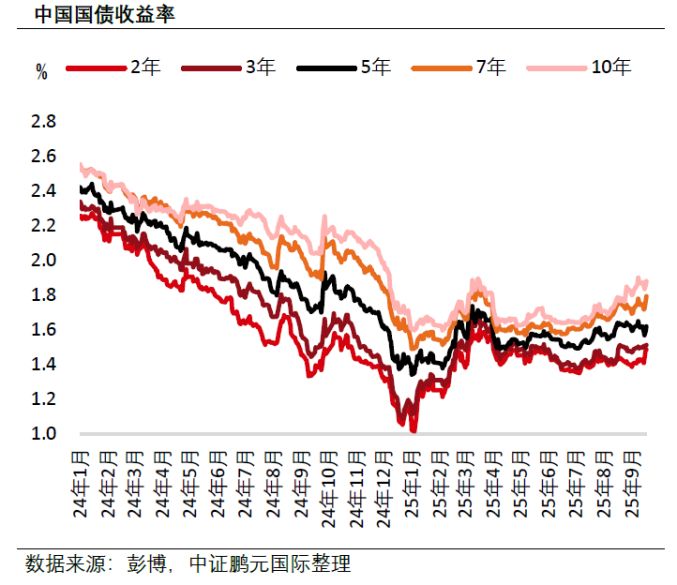

过去两周,债市利率偏弱震荡,公募基金费率新规引发市场情绪走弱,随后8月经济数据不及预期及央行买卖国债传闻共同推动利率有所下行,而中美经贸马德里会谈的积极进展再次带动利率回升。美国国债收益率震荡上行。8月PPI数据转负且低于预期,一度推动利率小幅回落;随后零售销售超预期增长以及当周初请失业金人数大幅下降,又带动利率有所反弹。同时,美联储如期降息后,市场止盈情绪进一步推动利率上行。

汇率市场

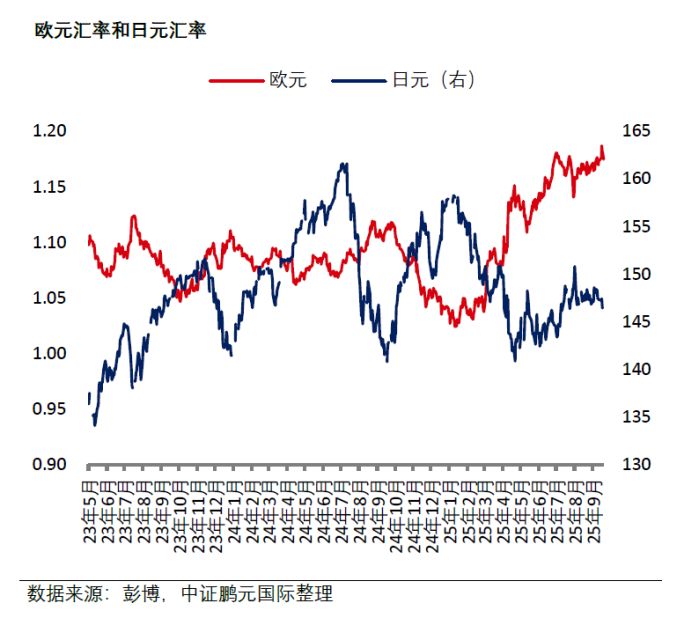

过去两周,美元指数维持震荡走势。非农数据大幅下修叠加PPI低于预期,美元指数低位徘徊;随后,美联储如期降息,但鲍威尔讲话偏鹰,带动美元指数小幅反弹。截至9月19日,美元指数收于 97.652,较两周前下降0.09%。美元兑人民币收于 7.1125,进一步走弱。美元兑日元收于146.41,较两周前下降1.36%。欧元兑美元收于1.1746,较两周前上涨0.23%。

中资海外债市场

2025年9月8日-9月19日,中资海外债一级新发合计约342.06亿美元,较前一周期(8月25日-9月5日)的 163.61亿美元增加109.07%。二级市场小幅上涨。截至 9月 19日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.1%,其中投资级债券回报率指数无变化,高收益债券回报率指数涨0.5%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.5%、0.1%、1.0%、0.1%、0.2%和0.2%。过去两周,外资国际评级机构新授予10家主体评级,发布了11家评级调整。

中资海外债市场

2025年8月25日-9月5日,中资海外债一级新发合计约163.61亿美元,较前一周期(8月11日-8月22日)的179.12亿美元减少8.66%。二级市场小幅上涨。截至 9月 5日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.6%,其中投资级债券回报率指数涨0.6%,高收益债券回报率指数涨0.7%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.7%、0.4%、1.7%、0.8%、0.3%和0.2%。过去两周,中证鹏元国际新授予2家主体评级,维持5家主体评级。外资国际评级机构新授予6家主体评级,发布了6家评级调整。

市场聚焦

国际市场

• 9月9日,美国截至3月一年的非农就业初步下修91.1万,是自2000年以来的最大下修。

• 9月10日,美国8月PPI环比-0.1%,四个月来首次转负,同比增速2.6%低于预期。

• 9月11日,欧央行维持利率不变。

• 9月11日,美国8月CPI同比涨幅升至2.9%,环比0.4%略超预期。

• 9月12日,美国9月消费者信心指数55.4,跌至5月以来最低。

• 9月12日,加拿大总理宣布价值高达600亿加元刺激方案,首轮经济刺激方案将聚焦液化天然气设施﹑重要矿产资源﹑核反应堆及港口扩充的4大领域。

• 9月15日,中美双方经贸团队在西班牙马德里举行会谈,就解决TikTok问题达成基本框架共识。

• 9月15日,美国商务部表示,将在未来数周考虑行业协会要求,可能以国家安全为由向进口汽车零件征收关税。

• 9月16日,美国8月零售销售环比增0.6%,连续三个月超预期增长,实际零售销售连续11个月增长。

• 9月16日,美国印度恢复谈判,征50%关税以来首次面谈。

• 9月18日,美联储降息25个基点,符合市场预期。

• 9月18日,美国当周首申失业金人数大幅回落至23.1万,较前周降3.2万,创近四年来最大降幅。

• 9月18日,英国央行维持利率不变,放缓量化紧缩步伐。

• 9月18日,英美签署“突破性”科技协议,包含AI和量子计算。

• 9月19日,日本8月CPI同比增长2.7%,预期2.8%,前值3.1%。

• 9月19日,日本央行维持利率不变,启动ETF减持,每年抛售规模达3,300亿日元。

• 9月19日,习近平同美国总统特朗普通电话。

• 9月19日,欧盟委员会通过第19轮对俄制裁措施草案。其中提议,欧盟禁止俄罗斯液化天然气进入欧洲市场,并将俄罗斯原油价格上限下调至每桶47.6美元。新一轮制裁措施须经27个成员国一致同意后方可生效。

• 9月20日, 美国总统特朗普提议对H-1B签证增收10万美元费用。

国内市场

• 9月8日,国家发改委、国家能源局印发《关于推进“人工智能+”能源高质量发展的实施意见》。

• 9月8日,中国8月按美元计价出口同比增长4.4%,进口同比增长1.3%。

• 9月10日,中国8月CPI同比转降0.4%、核心CPI回升至0.9%,PPI同比降幅收窄至2.9%。

• 9月10日,财政部部长蓝佛安向全国人大常委会报告今年以来预算执行情况,把做强国内大循环摆到更加突出的位置,持续发力、适时加力实施更加积极有为的宏观政策。

• 9月11日,国务院印发《关于全国部分地区要素市场化配置综合改革试点实施方案的批复》,开展北京城市副中心、苏南重点城市、杭甬温、合肥都市圈等10个要素市场化配置综合改革试点。

• 9月12日,中国8月新增社融2.57万亿元,新增贷款5900亿元,M2-M1剪刀差创四年新低。

• 9月15日,中国8月社零同比增速放缓至3.4%,家电和音像器材类零售增速放缓至14.3%。

• 9月15日,中国1-8月房地产开发投资同比下降12.9%,新建商品房销售面积同比下降4.7%。

• 9月15日,中国8月规模以上工业增加值同比 5.2%,装备制造业和高技术制造业增势较好。

• 9月15日,国家外汇管理局发布关于深化跨境投融资外汇管理改革有关事宜的通知。

• 9月16日,商务部等9部门发布《关于扩大服务消费的若干政策措施》,提出五方面19条举措。

利率市场

过去两周,债市利率偏弱震荡,公募基金费率新规引发市场情绪走弱,随后8月经济数据不及预期及央行买卖国债传闻共同推动利率有所下行,而中美经贸马德里会谈的积极进展再次带动利率回升。截至9月19日, 2 年期、3 年期、5 年期、7 年期和 10 年期国债收益率分别为1.486%、1.512%、1.619%、1.793%和1.879%,较9月5日分别变化7.8bps、2.5bps、0.7bps、7.1bps和5.3bps。

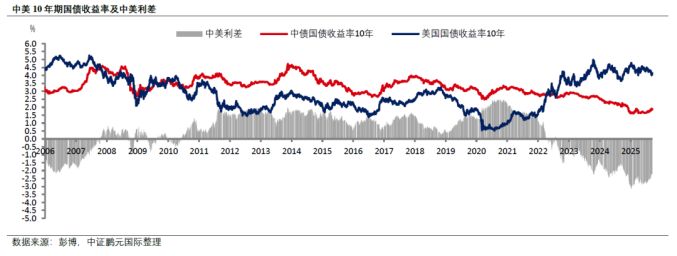

过去两周,美国国债收益率震荡上行。8月PPI数据转负且低于预期,一度推动利率小幅回落;随后零售销售超预期增长以及当周初请失业金人数大幅下降,又带动利率有所反弹。同时,美联储如期降息后,市场止盈情绪进一步推动利率上行。截至9月19日, 1年期、2 年期、3年期、5 年期、7年期和10年期国债收益率分别为3.60%、3.57%、3.56%、3.68%、3.88%和4.14%,较两周前分别下降5.00bps以及上升6.00 bps、8.00bps、9.00 bps、8.00 bps和4.00 bps。9月8日,10Y-2Y国债利差较两周前扩大1bps至56bps。

汇率市场

过去两周,美元指数维持震荡走势。非农数据大幅下修叠加PPI低于预期,美元指数低位徘徊;随后,美联储如期降息,但鲍威尔讲话偏鹰,带动美元指数小幅反弹。截至9月19日,美元指数收于 97.652,较两周前下降0.09%。美元兑人民币收于 7.1125,进一步走弱。美元兑日元收于146.41,较两周前下降1.36%。欧元兑美元收于1.1746,较两周前上涨0.23%。

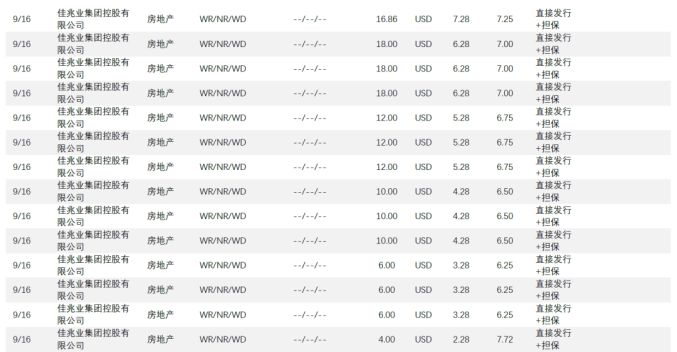

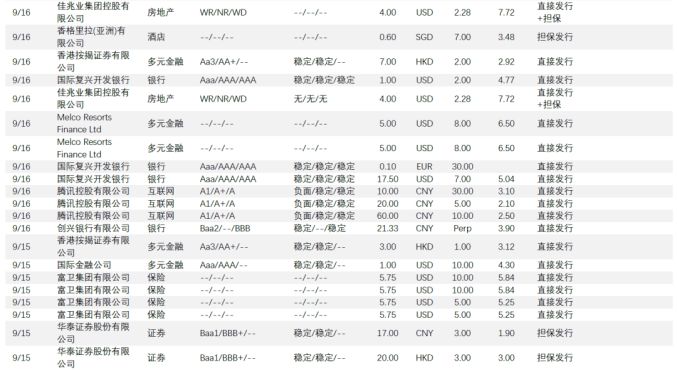

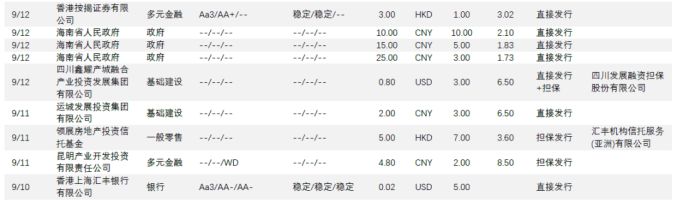

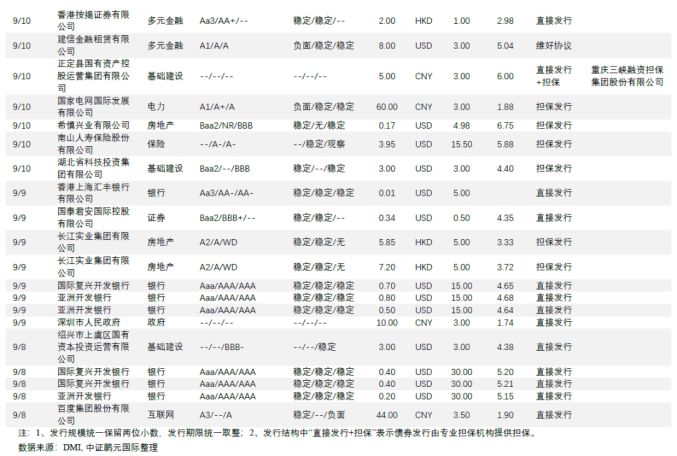

中资海外债一级发行

2025年9月8日-9月19日,中资海外债一级新发合计约342.06亿美元,较前一周期(8月25日-9月5日)的 163.61亿美元增加109.07%。

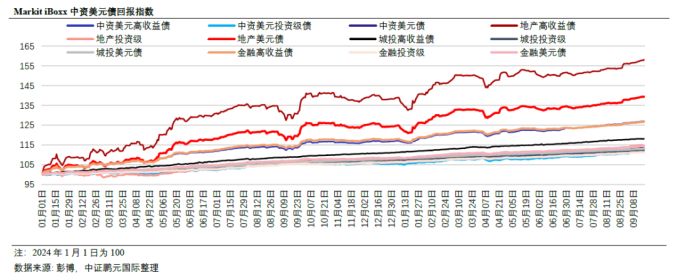

中资海外债二级表现

过去两周,中资美元债二级市场小幅上涨。截至 9月 19日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.1%,其中投资级债券回报率指数无变化,高收益债券回报率指数涨0.5%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.5%、0.1%、1.0%、0.1%、0.2%和0.2%。

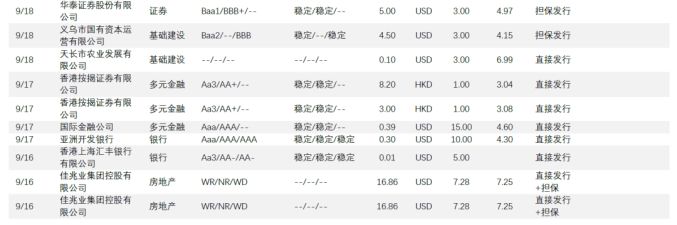

信用评级行动

2025年9月8日至9月19日,外资国际评级机构新授予10家主体评级,发布了11家评级调整。